Полная версия

Жизнелогия – наука о благополучии

Новые способы коммуникаций, интернет, био – и нано технологии открывают большое поле для деятельности, ведь финансовые возможности и мировое производство постоянно растут, а значит, и предпринимателям есть куда развиваться. И не сомневайтесь, что, пустившись в «свободное плавание», вы совершите много интересных открытий.

Капитал проходит различные этапы развития: от личного, семейного до крупного, кланового. Важно уметь контролировать процесс накопления и в конечном итоге подготовить преемников.

При развитии бизнеса и капитала необходимо учитывать его стоимость. Основной стоимостью бизнеса является не имущество, а потенциальный доход, который можно в нем заработать. К примеру, стоимость одного и того же магазина будет различаться в разы в зависимости от того, где он находится – в глуши или людном (проходном) месте. То есть не ценно не столько ваше имущество, пущенное в дело (оборотный капитал), сколько бизнес-процесс, который вы организовали.

На начальном этапе развития бизнеса необходимо определить верную цену при выходе на рынок, чтобы люди были готовы покупать товар по этой цене. Но неопытные предприниматели часто завышают цену, чтобы оправдать свои вложения, планы и ожидания.

Однако рынок диктует свои условия и ставит нас перед выбором: войти в игру, хоть и с минимальной прибылью, или оказаться вообще вне игры. Ведь наработав опыт и проведя анализ ошибок, прибыль можно увеличить, а бывают и всплески везения. Бизнес – это игра, в которой важны и профессионализм, и удача.

В большом городе конкуренция и ставки выше, поэтому хорошие предложения расходятся моментально, надо не зевать и ловить свой шанс не только в бизнесе, но и в житейских вопросах, будь то выгодные предложения по аренде недвижимости и покупке автомобиля или полезные знакомства.

5. Риски

Основные риски капитала связаны с падением экономики, главным показателем которой считается уровень ВВП (валового внутреннего продукта). В свою очередь, ВВП напрямую зависит от уровня денежной массы в стране (с поправкой на инфляцию), а не наоборот, как это утверждают представители власти[6]. Так как деньги с инфляцией находятся в руках Центрального банка (ЦБ), который не принадлежит государству (официальные собственники банка скрыты), то наша экономика попадает в зависимость от хозяев денег.

Что может сделать простой человек в такой ситуации? Оказывается, можно предвидеть кризис. Если денежная масса сокращается, то у производства начинаются проблемы с развитием и существованием, и активность предприятий, то есть экономика, сокращается. В этом случае активы – собственность бизнеса (акции, паи, кредитные задолженности и т. п.) надо перевести в надежные пассивы (недвижимость, золото, счета, облигации и т. п.), чтобы уменьшить потери от кризиса. А когда денежная масса начнет расти, то для увеличения доходов можно переводить их обратно в активы.

Главное – вовремя отследить изменения и провести соответствующие маневры. Народ этому не учат, поэтому многие разоряются. А нашу страну спасает то, что ЦБ ведет экономическую деятельность на территории, подконтрольной нашей власти, поэтому между ними ведется борьба интересов и достигаются компромиссы. Соответственно, состояние экономики – это показатель независимости нашей власти. А денежная масса напрямую зависит от притока и состава валюты, регулятором которой на рынке является ЦБ.

Проблемами капитала становятся экономические кризисы и нестабильность системы, грозящие обесцениванием имущества. Поэтому мы можем наблюдать страх перед большими деньгами в развивающихся странах, где власть имущие могут забрать собственность (отсудить, национализировать, обанкротить и пр.). Деньги любят спокойствие и гарантии. Рисковать готовы только развивающиеся капиталы, но у них и возможная выгода больше. Кризис и проблемы стимулируют их к действиям и развитию, не давая почивать на лаврах.

Необходимо отметить последние тенденции рынка к повышению ценности товара и уменьшению стоимости денег, что выражено в мировой инфляции, спровоцированной искусственным наращиванием денежной массы доллара и евро.

6. Пассивная собственность

Если активы (инвестиции) – это вложения в рост капитала для увеличения дохода, пассивы – это вложения, от которых не получаешь прибыли, но удовлетворяешь свои потребности: вещи, жилье, автомобиль и т. п.

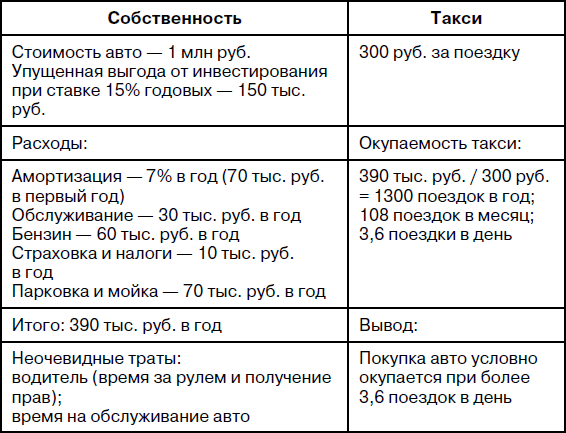

Автомобиль занимает особое место в жизни человека, поэтому рассмотрим пассивы на его примере. Задумываясь о покупке автомобиля, стоит оценивать его окупаемость и сложность выбора.

Можно легко подсчитать покупать или не покупать автомобиль (табл. 3). Для сравнения, чтобы убрать из расчета вероятность серьезных дорогостоящих поломок, возьмем среднюю стоимость нового седана эконом-класса. В примере взяты условные цифры на 2022 год, конечный итог во многом зависит от состава семьи, марки и состояния автомобиля, дальности поездок и прочего.

Таблица 3

Сравнение стоимости владения автомобиля

С другой стороны, можно рассматривать автомобиль и как инвестицию:

• он может приносить доход, являясь средством вашего заработка (такси, доставка и пр.);

• может стать способом защиты от инфляции: год назад новый автомобиль стоил 1,8 млн руб., а сейчас он стоит 2,5 млн руб. – при средней инфляции 20 % за этот период выгода очевидна[7];

• может быть налаженным бизнесом по ремонту и перепродаже подержанных иномарок.

При покупке важно учитывать эффективность автомобиля – качество и практичность, которые позволяют ему меньше терять в стоимости со временем. Многие производители экономят на качестве, но после поломки такие авто сильно теряют в стоимости, делая инвестицию невыгодной.

Теперь о сложности выбора из широкого ассортимента машин, представленных на рынке. Автомобиль – это шедевр промышленного дизайна, и человек, который разбирается в технике, просто не в состоянии отказаться от обладания таким имуществом. Однако автомобиль будет занимать существенное место в вашем образе жизни, поэтому к его выбору надо подойти со всей ответственностью – не только умом, но и сердцем, чтобы вас в нем устраивало все.

Машина, как женщина, должна быть надежной и красивой, чтоб за нее было не стыдно. Но самое главное, чтобы она соответствовала вашим финансовым возможностям. Не надо пускаться во все тяжкие и взваливать на себя непосильную ношу, автомобиль должен быть вам по карману. Выбирая крутое или статусное авто, нужно помнить мудрость о том, что «деньги любят тишину». Броская модель привлечет к вам излишнее внимание, а ваше близкое окружение и так знает вас и уважает за дела, а не за выпендреж.

Транспорт – неотъемлемая часть нашего быта, поэтому решение о его покупке можно сравнить с выбором спутника жизни: готовы ли платить за дорогое авто только ради его красоты (как состоятельный мужчина обеспечивает красивую спутницу), или вам нужен верный друг и надежный партнер, который не подведет в трудных ситуациях и пройдет с вами трудный путь. Стоит серьезно задуматься при выборе, чтобы не переживать горечь частых расставаний со своими спутниками. К счастью, приобрести новую машину проще, чем нового друга.

7. Минимализм потребления

На жизненном пути важно не цепляться за вещи и избавляться от лишнего груза, в итоге экономя время и крупные суммы на их покупках и хранении. Скромность – великое достоинство: встречают по одежке, а провожают по уму. Хорошее впечатление на окружающих производят не дорогие понты, а ваше внутреннее и внешнее гармоничное состояние. Сколько «папенькиных сынков», которых проталкивают на «теплые места», ездят на дорогих тачках, употребляют наркотики и сбивают людей на дорогах? Иметь дело с такими людьми крайне неприятно и бессмысленно. Куда приятнее иметь дело с порядочным и умным, пусть и не всегда ярким человеком. Зато успешное сотрудничество с такими людьми гарантировано. А финансовый успех – это второстепенный фактор, показатель правильности действий.

Немаловажную роль в экономии бюджета играет способность торговаться. Хорошие скидки делают не только на рынках, но и в бутиках. Предметом торга могут стать лучшие условия для клиента и другие бонусы. Один мой знакомый зарабатывает хорошие деньги благодаря такому навыку. Торгуя машинами, он везде может договориться о скидке и жену научил тому же. И хотя у них уже приличные доходы, они не стесняются торговаться, это уже стало частью их образа жизни.

8. Коммуникационные технологии

Огромный толчок развитию человечества обеспечили интернет и современные средства. Мы можем общаться, работать, совершать покупки и находить нужных людей, не выходя из дома. Все направлено на создание потребительского рая.

Любую информацию можно найти за пару кликов. Профессиональные навыки и опыт передаются через полезные видео и статьи. За последние десятилетия жизнь изменилась, и мы уже не можем представить ее без компьютера, смартфона и «умных» вещей.

Ученые говорят о создании «мыслящей гиперсети». Интернет – это и есть один гигантский мозг, состоящий из миллиардов пользователей. Его можно и нужно использовать себе во благо для развития и процветания. Мир постоянно меняется, одни возможности уходят, другие приходят. Закрываются мелкие магазины, приходят крупные маркетплейсы типа Ozon и Wildberries. Ушли в прошлое дорогостоящие поездки на такси, новые сервисы выгодны и перевозчикам, и заказчикам.

Производительность человечества в целом за последнее столетие выросла в десятки раз, повышая наш уровень жизни и открывая новые возможности. Необходимо научиться встраиваться в этот механизм, чтобы расширить собственные возможности.

9. Рост недвижимости

Актуальным вопросом для городских жителей является прибыльность вложений в недвижимость. Вариант ипотеки мы уже рассмотрели – с учетом инфляции прибыль минимальна. Иногда случаются скачки стоимости недвижимости, но обычно это происходит на фоне роста общей инфляции.

Чтобы получить прибыль от недвижимости, надо учитывать следующие факторы:

1. Новые квартиры существенно дорожают по мере ввода в эксплуатацию и заселения дома.

2. Коэффициент роста в центральных районах с развитой инфраструктурой и в развивающихся городах гораздо выше, чем на окраинах и в «депрессивных» городах и районах.

3. В цене поднимаются и «отстоявшиеся» новые квартиры, когда большинство соседей сделали ремонт и больше не будут грохотать за стеной.

4. Есть возможность купить недвижимость в период скачка цен, когда вслед за инфляцией застройщики подняли цены, а частные лица по инертности еще не подняли.

5. В кризисные времена можно поискать недвижимость с существенными скидками, с возможностью ее роста в дальнейшем.

6. В длительной перспективе низкая рождаемость приведет к невозможности развития промышленности и стагнации городов, в которых просто некому будет работать и оплачивать новое жилье.

В современном развивающемся мире стагнация ведет к потере конкурентоспособности, а соответственно, и суверенитета, и чтобы повысить производительность, государство будет вынужденно стимулировать автоматизацию производства, иммиграцию образованных людей и адаптацию их к нашим порядкам.

А анализируя подобные тенденции в западном мире, можно заметить, что это сложные процессы, грозящие возможностью внутреннего раскола. Поэтому самый простой путь – увеличение рождаемости населения за счет укрепления нравственных устоев общества через образование и религию.

Нынешнее увеличение благосостояния граждан стимулирует развитие городов и рост стоимости недвижимости. Если вам кажется, что это не так, то обратите внимание на активность покупателей в строительных магазинах – она возрастает, на стоянках возле них в час пик нет свободного места. Люди активно строят и ремонтируют квартиры, загородные дома и дачи. Если бы действительно был кризис, то денег на ремонт не было бы. Так что в краткосрочной перспективе недвижимость в мегаполисах продолжит расти.

10. Цена времени

Многие люди и даже бизнесмены часто недооценивают самый главный ресурс – время.

Приведу простые примеры из жизни:

1. Один бизнесмен продает товар с наценкой 50 % за три месяца, а другой с наценкой 20 % находит клиентов быстрее, в среднем за 10 дней. Кто из них больше заработает?

2. Один человек все свободное время проводит в развлечениях (кино, ТВ, компьютерные игры и т. п.). Другой хотя бы 30 % времени тратит на саморазвитие и воплощение своих идей. Кто лучше будет жить?

По-моему, ответы очевидны. Потери времени на вредные привычки, развлечения, задержки на работе, пустые занятия и ложные цели съедают драгоценное время, превращая его в упущенные возможности.

Жизнь у нас одна, и жить интереснее, когда добиваешься успеха. Как видно из приведенных примеров, это не так уж и сложно. Нужно только уметь превращать время в деньги. Но так как время жизни ограничено, то встает основной финансовый вопрос: «Сколько человеку необходимо зарабатывать денег – в день и за всю жизнь?»

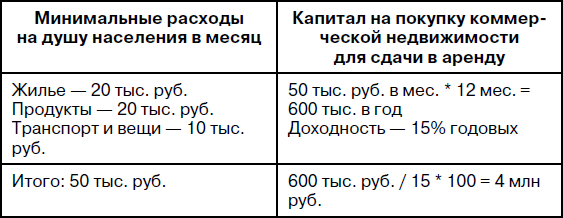

Давайте сделаем интересный расчет о минимальном необходимом капитале для благополучной независимой от работодателя жизни, то есть так называемой «само-обеспеченной пенсии». Приведу условный пример расчета в табл. 4 для среднего жителя Новосибирска в 2022 году.

Таблица 4

Расчет минимально необходимого капитала

Таким образом, чтобы обеспечить минимальное существование одного человека, нам необходим капитал 4 млн руб. Для корректировки расчета необходимо учесть состав семьи и место благополучного обитания. К примеру, расходы в деревне на жилье и продукты гораздо ниже, поэтому многие городские арендодатели (рантье) сами живут в сельской местности.

В связи с экономией времени, необходимо обсудить такой важный вопрос, как привлечение специалистов (аутсорсинг). Рассмотрим его на примере риелторов, с которыми многим из нас приходилось иметь дело. За свои услуги они берут немалые деньги, как правило, две среднемесячные зарплаты по региону за сделку. Казалось бы, за что? Работа ведь несложная. Однако фактически у большинства риелторов средний заработок не превышает среднестатистические зарплаты по региону.

Им нужно найти клиента, обойдя конкурентов в борьбе за сделку, грамотно оформить документы, согласовать множество нюансов, отдать часть дохода агентству за аренду рабочего места и рекламу. На самом деле это большая сложная работа, которая не каждому по силам. Поэтому хорошо зарабатывают меньшинство из них.

Взваливать на себя часть этого труда имеет смысл, только когда у вас есть какой-то юридический опыт и сделка простая (без ипотек, обременений и прочего). В противном случае вы рискуете понести убытки выше сэкономленных затрат на оплату риелтора. Поэтому разумный подход – делегировать задачи специалистам ради сохранения времени, денег и нервов. Занимаясь своим делом, вы заработаете больше, чем сэкономите, потратив это время, чтобы освоить незнакомую работу.

Все, что изначально есть у каждого человека, – это время, и он может конвертировать его в разные блага или накопление капитала. Чтобы время стоило дороже, необходимо саморазвиваться и нарабатывать опыт. Потом для роста благосостояния можно использовать накопленный и приумноженный капитал.

В какой-то момент, если на ваше время будет высокий спрос, придется выбирать на что его потратить, так как оно ограничено, и находить более выгодные варианты. Молодые капиталы в среднем растут на 20–30 % в год. Отсюда увеличение спроса и инфляции.

Но не стоит забывать, что в плотном потоке работы нам просто необходимы паузы для личных дел и рефлексии накопленного опыта, чтобы понять ошибки и спланировать новые цели. Поэтому не нужно превращаться в робота, вкалывая без выходных ради денег и упуская главное – свободное время, посвященное себе, ради которого мы и работаем.

Мир дает человеку все для счастья, а что получает в ответ? Благодарен ли человек миру? Делает ли добро для счастья мира? Или только вредит?

В завершении разговора о ценности времени, хочу процитировать последние слова миллиардера С. Джобса:

«Сколько стоит ваше время, если вам осталось жить, к примеру, 10 дней? Я думаю, ответ будет однозначным – бесценно, оно не продается ни в одном бутике мира. И тратить его можно исключительно на любимых людей, которых наберется от силы 10–15 человек.

Парадокс заключается в том, что основная масса людей отдает свое драгоценное время по смешному курсу – килограмм колбасы за час бесценной жизни. Подумайте на досуге: стоит ли тратить свое время на то, чтобы работать как раб на галерах по 14 часов в сутки? Или лучше выделить время для себя и семьи, а уже то, что останется, отдать работе и другим делам».

11. Накопление первоначального капитала

После получения доходов появляется соблазн их потратить, но если сам собственник имеет способность и желание накопить капитал, то главной проблемой становится окружение. Члены семьи просят денег как на необходимое, так и на совсем ненужное (отдых на море, новую машину, квартиру, дачу и пр.). Друзья и подруги зовут выпить и отдохнуть.

Этот хор голосов в конце концов влияет на целеустремленного человека и может направить его финансы в русло бытового потребления. Сложно устоять перед соблазном вложить деньги в квартиру и прочие пассивы. Именно здесь необходимы волевые решения для достижения долгосрочных целей успешной жизни. Необходимо периодически объяснять себе и родственникам, что сэкономленные сейчас деньги – это залог вашего счастливого будущего.

Другой проблемой могут стать партнеры в бизнесе. Очень сложно собрать продуктивную руководящую команду. Каждый тянет одеяло на себя, поэтому главный собственник изначально должен быть лидером, который определяет взаимовыгодные условия сотрудничества, находит и оценивает людей.

Мир богатых отличается от мира бедных: эту разницу определяет разное отношение к деньгам. У них разные задачи и цели: бедный привык работать физически, а богатый – умственно и творчески. Так уж устроен мир.

Протестантская философия предполагает богоизбранность богатых людей и наказание бедностью духовно слабых. Восточная философия не видит в бедности ничего плохого, это изначальное предназначение бедняков, а их честная работа – богоугодное дело. Авторитет человека зависит не от должности, а от профессионализма. Любой может заслужить уважение на своем месте, совершая хорошие дела.

Однако с развитием общества растут рынки и производительность, появляется больше возможностей заработать, люди богатеют и бедность отступает. Это можно показать на примере автомобилей, которые становятся все технологичнее и сложнее, но в то же время доступнее, так как вокруг них растет индустрия, их становится все больше. Вместе с этим увеличивается количество мастерских, шиномонтажей, автомоек и автомагазинов.

Основное состояние капитала – это медленный рост. Но периодически наступают кризисные периоды или глубокие кризисы – смутные времена. Их наступление зависит от многих факторов, но нужно быть к ним готовым:

• не набирать много долгов, так как в случае кризиса вы потеряете залоговое имущество;

• иметь ликвидный резерв – стабильные ценные бумаги, валюты, золото.

У потребителя тоже есть своя правда. Зачем напрягаться ради будущего? Наслаждаться жизнью надо здесь и сейчас, зачем стараться ради потомков, которые не оценят наших трудов. А то получится как в рассказе Чехова «Крыжовник», где автор смеялся над долгосрочными планами обывателя: человек всю жизнь работал мелким чиновником, копил на домик и огород, обязательно с крыжовником. И вот у него есть дом с огородом, но, как говорится, «с проблемками», а крыжовник оказался кислым, не оправдал ожиданий.

Например, вы поставили цель жизненного этапа и выбрали дорогу к ней: из пункта А в пункт Б. Но вас одолевают сомнения: правильно ли вы выбрали путь и стоит ли вообще идти? Однако в пути вас, безусловно, ждет интересный опыт, приключения и новые знания. Возможно, вы встретите непреодолимое препятствие (условные горы или болото), и придется вернуться, чтобы уточнить маршрут. А может, вам помогут преодолеть его новые знакомые, повстречавшиеся в пути. Дойдя до цели, вы увидите новые цели и вершины, и в конце пути вам, безусловно, будет что вспомнить и чем гордиться. Гораздо интереснее двигаться вперед, чем оставаться на месте.

Для успеха нужно использовать синергию – мультипликатор, умножающий возможности коллектива, чего нельзя добиться в одиночку. Это ключ к большим успехам. К примеру, в паре мужчины и женщины может появиться ребенок, что невозможно в одиночестве. И только компания активных людей сможет реализовать большой проект.

С ростом капитала собственников поджидают профессиональные охотники за «денежными мешками». Пока у вас мало денег – вы не особо интересная добыча. Но когда у вас появляются возможности тратить большие суммы, то вас окружают маркетологи, «эффективные» менеджеры, продавцы эксклюзива и даже криминальные структуры. Поэтому надо держать ухо востро и не поддаваться на соблазны и уговоры, тут важна воля и характер.

12. Кто такой богач и насколько вы богаты?

Что такое богатство с точки зрения капитала? Это возможность удовлетворить свои потребности благодаря владению прибыльным имуществом (активами).

Давайте посмотрим на примере, насколько человек может быть богатым, и как это зависит от денег? Допустим, ваши минимальные потребности 50 тыс. руб. в месяц. Вы накопили 4 млн рублей – много это или мало, чтобы быть богатым?

Допустим, вы вложили их в квартиру и получаете 5 % годовых от ренты (17 тыс. руб. в мес.), тогда вы богаты на 34 % (17/ 50 * 100 %). Если вы вложили эти деньги в коммерческую недвижимость и получаете 10 % годовых (33 тыс. руб. в мес.), тогда вы уже богаты на 66 %. А если удачно инвестируете под 20 % годовых (67 тыс. руб. в месяц), тогда вы богаты на все 134 %.

То есть богатство определяется не суммой, а финансовым поведением ее обладателя. 4 млн руб. – вполне достижимая сумма, поэтому каждый может стать богатым. Однако 50 тыс. руб. обеспечивают только минимальные потребности:

• недорогое жилье или качественное, но в провинции;

• умение ограничивать себя в еде и вещах;

• необходимость следить за здоровьем (восстанавливать его дорого, а иногда и поздно);

• психологическая зрелость и опыт, чтобы вкладывать средства не в пассивы, а в стабильные инвестиции.

50 тыс. руб. – это средняя стоимость месячного потребления россиян, включая жителей Новосибирска. К примеру, в деревне хватит и 20 тыс., а в развитых странах (если пересчитать на рубли) понадобится 250 тыс., чтобы закрыть свои потребности. Соответственно, там для минимально нормальной жизни уже нужен капитал не 4 миллиона на человека, а гораздо меньше.

К примеру, в развитых городах США необходимо примерно миллион долларов для независимой жизни семьи, поэтому богатых там называют миллионерами. Таким образом, у нас в Новосибирске состояние в 16 млн руб. (4 млн * 4 чел.) соответствует миллиону долларов где-нибудь в Нью-Йорке.

Отсюда можно сделать предварительный вывод, что доллар переоценен примерно в пять раз: при официальном курсе 62 руб. за доллар[8], фактическое соотношение 16 к 1. Такая же ситуация и на рынке ценных бумаг: акции западных компаний торгуются в разы больше их реальной стоимости.

Естественно, возникает вопрос «Почему так?». Это объясняется глобальной утечкой капиталов из развивающихся стран. Запад разрекламировал себя как идеальный мир для жизни, и туда стремится большинство разбогатевших капиталистов из России, Китая, Индии и прочих стран. Получается, что цену бумаг определяет не фактическая стоимость, а спрос. Вот и повод задуматься: «А разве в Швейцарии в пять раз лучше, чем в Новосибирске? Стоит ли она того?»

Антиреклама может разрушить переоцененную экономику, а худшая антиреклама для стран – это коррупция и возможность войны. В этом можно убедиться на примере разрушения мощной экономики Украины.

Поэтому можно влиять на политику крупных капиталистов, теневых хозяев Запада. Например, подводная лодка «Борей» с ядерным оружием на борту, которая может демонстративно всплыть у берегов США, является главной угрозой благополучию экономики Запада. Угроза войны на их территории может обрушить спрос на американские ценные бумаги, спровоцировав глубокий кризис.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.