Полная версия

Трекинг развития бизнеса. Книга 10. Финансовое планирование

а) Какая сумма необходима еженедельно на поддержание запаса размноженных бланков?

б) Каковы расходы (из расчёта на неделю) на бумагу?

в) Каковы затраты (из расчёта на неделю) на материалы?

г) Каковы еженедельные затраты на материалы для полной библиотеки отделения квалификации, а также на подборки шляпных материалов для сотрудников?

д) Какую сумму составляют еженедельные выплаты вышестоящим организациям за обучение сотрудников, в том числе любые выплаты за полученное ранее обучение, которое ещё не оплачено полностью?

6. Какие средства необходимы для того, чтобы осуществлять продажу книг, значков и других наименований товаров, оплачиваемых с книжного счёта?

а) Каковы в среднем еженедельные затраты на восполнение запасов тех товаров, которые были проданы?

б) Каковы еженедельные затраты на продвижение и маркетинг товаров, приобретение которых оплачивается с книжного счёта?

в) Сколько денег необходимо отложить для приобретения новых товаров, например новых книг или аудиозаписей?

г) Каковы еженедельные затраты на отправку и упаковку товаров, заказанных по почте?

При представлении программы финансового планирования № 1 предполагалось, что расходы организации будут МЕНЬШЕ, чем доход, но знание таких основных расходов будет давать исполнительному совету некоторое представление о том, сколько необходимо зарабатывать, чтобы хоть как-то выживать, и изредка организации потребуется прилагать дополнительные усилия, чтобы подтягивать свой доход до минимального уровня существования.

Поэтому к программе было добавлено следующее:

А. После выполнения вышеперечисленных действий необходимо вычислить средний недельный скорректированный валовой доход (CGI) за последние 4 месяца.

Б. Если основные расходы организации больше, чем средний еженедельный CGI, то необходимо сократить рабочие затраты и УРЕЗАТЬ организационные расходы до цифры, которая ниже среднего еженедельного CGI.

В. Если у организации есть ещё и неоплаченные счета, то тогда организационные расходы следует УРЕЗАТЬ даже ещё больше, чтобы дать возможность оплатить эти счета. Необходимо откладывать по крайней мере 10 или 15 процентов от среднего CGI за неделю для оплаты просроченных счетов, поэтому, урезая расходы, необходимо принимать в расчёт эту цифру. Как только просроченные счета будут оплачены, в ФП № 1 организации должны быть включены отчисления как минимум 5% от CGI на резервный счёт организации.

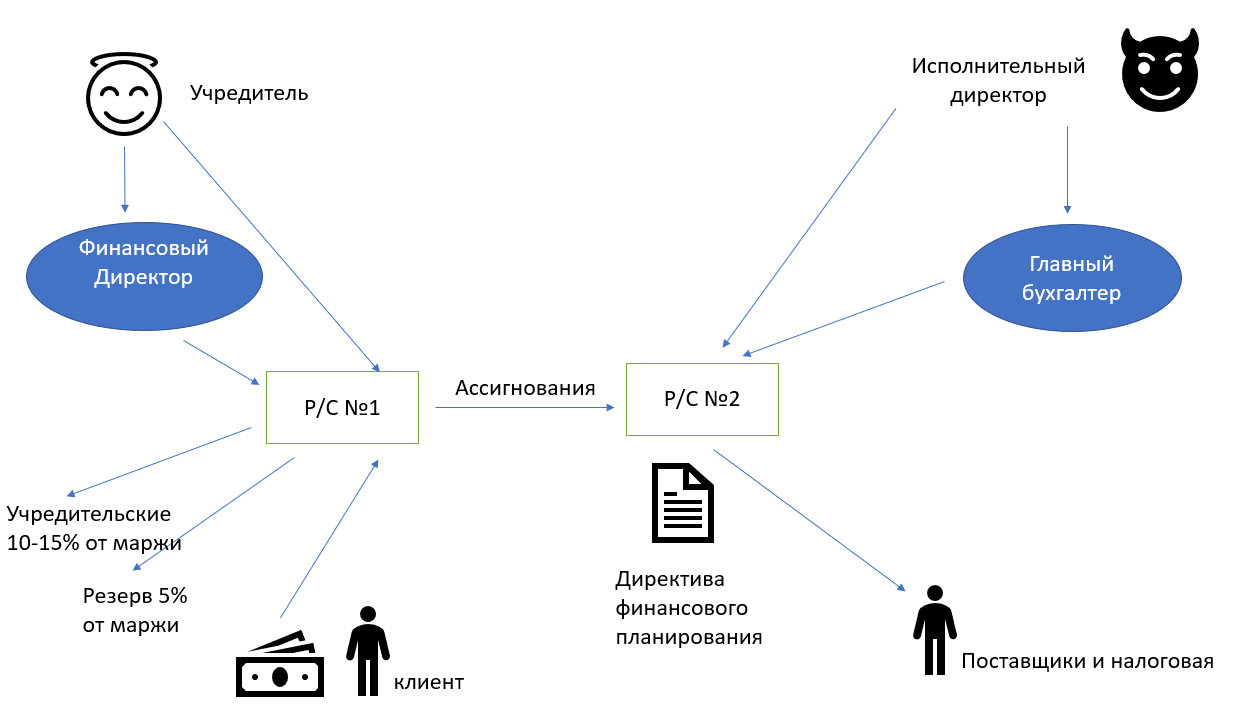

Схема работы, при которой невозможно украсть деньги у учредителя

Все деньги от клиентов поступают на счет №1. К этому счету имеют доступ только учредитель и финансовый директор

С него сразу делаются отчисления в резервные фонды и дивиденды учредителя

После утверждения директивы финансового планирования общая сумма, утвержденная в результате планирования затрат на следующую неделю, отправляется на счет №2.

Со счета №2 делаются расходы бухгалтерией

Плохое управление можно определить по следующим признакам.

В том, что касается соотношения «наличные – счета к оплате», счетов будет много, а наличных мало.

Будут прилагаться усилия занять деньги, а не заработать их.

Будут прилагаться огромные усилия к тому, чтобы продать активы, а не заработать деньги.

Усилия будут в большей мере направлены на собирание долгов, в особенности с вышестоящих организаций, чем на зарабатывание денег.

Будет предпринята попытка получить материальную поддержку.

Аффинити внутри организации и по отношению к публике будет низким.

Будет существовать протест и противодействие усилиям сделать организацию платёжеспособной.

Будет иметь место неисполнение приказов руководства высшего звена.

Способ исправить это:

А) Найти старшего руководителя, который наиболее ориентирован на работников, и сместить его.

Б) Найти руководителей или сотрудников, которые настроены против организации, и сместить их.

В) Назначить на руководящие посты тех, кто больше всего заботится о том, что происходит в организации.

Г) Ввести тщательное планирование финансов, определить необходимые меры и выполнять их.

Д) Сместить с руководящих постов тех, кто не согласен со своими обязанностями, или тех, кто не исполняет приказы (то есть тех, кого могли пропустить при выполнении пунктов А и Б).

Е) Вернуться к приказам и основным программам, которыми пренебрегли, и добиться их выполнения.

Ж) Быть чрезвычайно внимательным к тому, чтобы в будущем не назначать на посты таких людей, которых не заботит, что происходит с организацией.

Что такое UNIT экономика?

UNIT экономика (или Unit Economics) – это метод анализа финансовых показателей бизнеса на уровне одной единицы продукта или услуги. Она позволяет оценить, насколько прибыльным является каждый клиент или каждая продажа, и определить устойчивость и масштабируемость бизнеса.

Ценность UNIT экономики для бизнеса

Прогнозирование прибыльности: помогает понять, зарабатывает ли бизнес на каждой продаже или тратит деньги.

Оптимизация затрат: выявляет, какие элементы затрат можно сократить без ущерба для качества.

Оценка масштабируемости: показывает, выгодно ли привлечение новых клиентов и масштабирование бизнеса.

Контроль ключевых показателей: помогает выявить узкие места и неэффективности.

Формула UNIT экономики

Unit Economics часто рассчитывается как разница между доходом от одной единицы (Revenue per Unit) и затратами на неё (Cost per Unit):

Contribution Margin = ARPU – CAC

Значение элементов формулы

ARPU

Отражает доход, который приносит клиент за определённый период. Чем выше ARPU, тем эффективнее работает бизнес.

CAC

Затраты на привлечение одного клиента, включая маркетинг, рекламу и продажи. Оптимально, если CAC значительно ниже ARPU.

LTV

Указывает на общую ценность клиента для бизнеса. Должно быть значительно выше CAC, чтобы бизнес оставался прибыльным.

Золотое правило:

LTV > 3 * CAC

Contribution Margin

Показывает прибыльность одной продажи или клиента. Положительный показатель говорит о том, что каждая продажа приносит прибыль.

Пример

Предположим, вы продаёте подписку на онлайн-курс:

Стоимость подписки (ARPU): $50 в месяц.

Стоимость привлечения клиента (CAC): $100.

Средняя продолжительность подписки (в месяцах): 6 месяцев.

Расчёт LTV:

LTV = ARPU * Средняя продолжительность = 50 * 6 = 300 долларов.

Оценка прибыльности:

LTV/CAC = 300/100 = 3

Результат соответствует золотому правилу .(LTV > 3 * С AC) – бизнес считается устойчивым.

Расширенная формула

User Acquisition * (((AvР – COGS) * АPC – 1sCOGS) * CRl * CR2 – CPAcq) – FIX х 12 = PROFIT

Расшифровка элементов

UserAcquisition

Количество привлечённых пользователей за определённый период.

AvP (Average Price)

Средний доход на единицу продажи или средняя стоимость продукта/услуги.

COGS (Cost of Goods Sold)

Себестоимость продажи единицы товара или услуги.

APC (Average Purchase Count)

Среднее количество покупок на одного пользователя.

1sCOGS

Дополнительные затраты на единичную продажу (например, доставка, упаковка).

CR1 (Conversion Rate 1)

Коэффициент конверсии первого этапа воронки (например, конверсия из лида в пробного пользователя).

CR2 (Conversion Rate 2)

Коэффициент конверсии второго этапа воронки (например, конверсия из пробного пользователя в платящего клиента).

CPAcq (Cost Per Acquisition)

Стоимость привлечения одного пользователя.

FIX

Фиксированные затраты бизнеса за месяц (аренда, зарплата, налоги и т. д.).

PROFIT

Итоговая прибыль за год.

Пояснение структуры

Доход от одного пользователя:

(AvP – COGS) * APC – 1sCOGS

Учитывает средний доход (с вычетом себестоимости) и затраты на допродажи.

Эффект конверсий:

* CRl * CR2

Отражает, сколько пользователей в итоге становится платящими, исходя из двух этапов конверсии.

Затраты на привлечение пользователя:

–CPAcq

Уменьшает доход на стоимость привлечения клиента.

Общая прибыль:

Умножается на общее число привлечённых пользователей и вычитаются фиксированные затраты на 12 месяцев.

Пример

Предположим:

UserAcquisition = 1000

AvP = $50

COGS = $20

APC = 2

1sCOGS = $5

CR1 = 0.5 (50%)

CR2 = 0.4 (40%)

CPAcq = $10

FIX = $5000

Расчёт:

Доход на одного клиента:

(50 – 20) * 2 – 5 = 55 долларов

С учётом конверсий:

55 * 0.5 * 0,4 = 11 долларов с учётом CR1 и CR2.

После учёта CPAcq:

11-10 = 1 доллар с одного пользователя.

Общий доход:

1000 * 1 = 1000 долларов.

Вычитаем FIX:

1000 – 5000 * 12 = -59000 долларов (убыток)

В данном случае бизнес убыточен, так как фиксированные расходы слишком высоки.

Факторный анализ

Факторный анализ – это статистический метод, используемый для выявления скрытых (латентных) факторов, которые могут объяснять взаимосвязи между множественными наблюдаемыми переменными. Он помогает снизить размерность данных и упрощает интерпретацию сложных наборов данных.

Основная цель:

Факторный анализ позволяет сократить количество переменных, идентифицируя группы переменных (факторы), которые связаны между собой и которые могут объяснять вариации в данных.

Принцип работы:

Переменные: Обычно в данных имеется большое количество переменных. Например, в анкете о покупательских привычках могут быть такие переменные, как "цена", "качество", "удобство покупки", "обслуживание" и другие.

Факторы: Факторный анализ группирует эти переменные в несколько более обобщённых факторов. Например, переменные "цена" и "качество" могут быть объединены в фактор "оценка стоимости", а "удобство покупки" и "обслуживание" – в фактор "удовлетворённость покупкой".

Процесс анализа:

Исходные переменные преобразуются в более простые, но всё ещё значимые новые переменные (факторы), которые могут объяснять большую часть вариаций в исходных данных.

Эти факторы затем анализируются на предмет их взаимосвязей и влияния на общие тренды.

Зачем нужен факторный анализ?

Упрощение данных: Когда данных слишком много, факторный анализ помогает выделить наиболее значимые факторы, упрощая интерпретацию.

Обнаружение скрытых закономерностей: Он может помочь выявить скрытые связи между переменными, которые не очевидны на первый взгляд.

Уменьшение многомерности: Это особенно полезно в ситуациях с большим количеством переменных (например, в маркетинговых исследованиях, психометрических тестах, исследованиях потребительских предпочтений), где нужно уменьшить количество анализируемых переменных без потери информации.

Применение факторного анализа к UNIT экономике

Применение факторного анализа к UNIT экономике может помочь выявить скрытые или неочевидные взаимосвязи между различными переменными, которые влияют на прибыльность бизнеса на уровне одного пользователя или единицы продукта. Это позволяет лучше понять, какие факторы или переменные наиболее влияют на ключевые показатели, такие как себестоимость (COGS), стоимость привлечения клиента (CAC), средний доход с клиента (ARPU) и другие.

Как факторный анализ используется в UNIT экономике:

Определение ключевых факторов: Факторный анализ помогает выделить ключевые факторы, которые могут влиять на прибыльность бизнеса. Например, вместо того чтобы работать с множеством переменных, можно выделить несколько основных факторов, таких как:

Привлечение клиентов.

Поведение клиентов.

Себестоимость продукта.

Эффективность маркетинга.

Это упрощает принятие решений о том, на какие аспекты бизнеса стоит обратить внимание для повышения эффективности.

Анализ взаимосвязей между переменными: В UNIT экономике есть много переменных, например:

ARPU (средний доход с одного клиента),

CAC (стоимость привлечения клиента),

LTV (пожизненная ценность клиента),

COGS (себестоимость товара/услуги).

Факторный анализ может помочь выявить скрытые взаимосвязи между этими переменными. Например, увеличение затрат на привлечение клиентов (CAC) может не привести к росту LTV, если не будет улучшена конверсия на следующем этапе воронки продаж.

Выявление скрытых факторов, влияющих на прибыль: Применяя факторный анализ, можно выявить скрытые факторы, которые могут влиять на прибыльность. Например, можно обнаружить, что:CR1 (Conversion Rate 1) и CR2 (Conversion Rate 2) играют важную роль в изменении ARPU.

Высокие фиксированные затраты (например, аренда, зарплаты) оказывают значительное влияние на чистую прибыль, несмотря на хорошую эффективность в привлечении клиентов.

Оптимизация затрат и повышение прибыльности: С помощью факторного анализа можно выявить, какие переменные и факторы наиболее сильно влияют на прибыльность. Например:

Если увеличение ARPU незначительно влияет на прибыльность, то вместо этого стоит сосредоточиться на снижении CAC или COGS, что может привести к большему увеличению маржи.

Также можно выявить, какие маркетинговые каналы (например, платная реклама vs органический трафик) оказывают наибольшее влияние на привлечение пользователей и какие из них являются наиболее затратными.

Пример применения факторного анализа в UNIT экономике

Предположим, у вас есть следующие данные для анализа UNIT экономики:

ARPU (средний доход от клиента) = $50

CAC (стоимость привлечения клиента) = $100

COGS (себестоимость продажи) = $20

LTV (пожизненная ценность клиента) = $300

Конверсия на первом этапе (CR1) = 0.5

Конверсия на втором этапе (CR2) = 0.4

Фиксированные затраты (FIX) = $5000

Применив факторный анализ, можно исследовать, какие факторы (например, CR1, CR2, ARPU, COGS, CAC) больше всего влияют на LTV и прибыли. Например, факторный анализ может показать, что CAC оказывает наибольшее влияние на прибыльность, так как при высоких затратах на привлечение клиентов прибыль будет значительно снижена, независимо от того, как высоко LTV.

Ссылка на шаблон для расчета UNIT экономики и факторного анализа

Факторы, которые учитывает финансовый директор при принятии и выполнении финансового плана.

1. Управление рисками

Операционные риски : Нестабильность в производственных процессах, логистике или цепочках поставок.

Финансовые риски :

Кредитный риск: Возможность невозврата займов или просрочки платежей контрагентами.

Рыночный риск: Волатильность курсов валют, процентных ставок и цен на сырье/товары.

Ликвидность: Способность компании покрывать свои краткосрочные обязательства наличными средствами.

Страховые риски : Необходимость страхования активов от непредвиденных событий.

Регуляторные риски : Изменения законодательства, налоговых правил или нормативов

Кредитный рейтинг

Оценка кредитоспособности :

Поддержание высокого кредитного рейтинга для снижения стоимости заимствований.

Работа с рейтинговыми агентствами (S&P, Moody's, Fitch) для получения положительных оценок.

Финансовые показатели :

Управление ключевыми метриками, влияющими на рейтинг: коэффициентом задолженности, покрытием процентов по займам, уровнем ликвидности.

Стратегия управления долгом :

Планирование рефинансирования существующих обязательств для улучшения рейтинга.

Оптимизация структуры капитала с учетом требований рейтинговых агентств

2. Инвестиционная деятельность

Анализ проектов :

Оценка эффективности инвестиций через NPV (чистую приведенную стоимость), IRR (внутреннюю норму доходности) и срок окупаемости.

Выбор оптимальных проектов среди нескольких вариантов.

Источники финансирования :

Привлечение внешних заимствований (банковские кредиты, облигации).

Использование внутренних ресурсов (нераспределенная прибыль, денежные средства).

Капитальные затраты (CAPEX) : Планирование расходов на модернизацию оборудования, строительство новых объектов и т.д.

3. Слияния и поглощения (M&A)

Целесообразность сделки :

Соответствие стратегическим целям компании.

Анализ синергетического эффекта.

Оценка стоимости :

Расчет справедливой стоимости целевой компании.

Переговоры по условиям сделки.

Юридические и финансовые риски :

Изучение долговой нагрузки и судебных разбирательств.

Проверка корпоративной документации (due diligence).

4. Финансовое планирование и бюджетирование

Бюджет текущих операций :

Оптимизация расходов на производство, маркетинг, управление.

Контроль над издержками для достижения запланированных показателей.

Прогнозирование денежных потоков :

Обеспечение достаточного уровня оборотных средств.

Планирование выплат дивидендов акционерам.

Корректировка финансовых целей :

Учет изменений внешней среды (экономической ситуации, конкурентной борьбы).

5. Управление капиталом

Структура капитала :

Баланс между собственным и заемным капиталом.

Минимизация стоимости капитала (WACC).

Дивидендная политика :

Решение о распределении прибыли между реинвестированием и выплатами акционерам.

Рефинансирование долга :

Поиск более выгодных условий для реструктуризации существующих займов.

IPO (первичное размещение акций)

Подготовка к выходу на фондовый рынок :

Разработка стратегии IPO, включая выбор биржи, определение объема размещаемых акций и цены.

Создание привлекательной истории роста компании для инвесторов.

Юридические и регуляторные вопросы :

Соблюдение требований законодательства стран размещения.

Подготовка необходимой документации (проспект эмиссии, отчетность).

Финансовое моделирование :

Прогнозирование финансовых показателей после IPO.

Оценка потенциальной рыночной капитализации.

Отношения с инвесторами :

Проведение roadshow для презентации компании потенциальным инвесторам.

Формирование доверия через прозрачность и открытость информации.

6. Отчетность и контроль

Соблюдение стандартов :

Подготовка финансовой отчетности в соответствии с МСФО или национальными стандартами.

Аудит и проверки :

Обеспечение достоверности данных для внутреннего и внешнего использования.

Ключевые показатели эффективности (KPI) :

Мониторинг финансовых метрик (EBITDA, ROE, ROA и др.).

7. Оценка макроэкономической и рыночной среды

Экономические факторы :

Инфляция, уровень безработицы, темпы экономического роста.

Отраслевые тренды :

Конкуренция, изменения технологий, спроса на продукцию.

Геополитические риски :

Санкции, торговые ограничения, конфликты.

8. Инновации и цифровизация

Технологическое развитие :

Инвестиции в автоматизацию процессов, внедрение новых систем управления.

Цифровая трансформация :

Оптимизация бизнес-процессов через использование Big Data, аналитики и машинного обучения.

9. Экологические, социальные и управленческие вопросы (ESG)

Экологические инициативы :

Сокращение углеродного следа, переход на возобновляемые источники энергии.

Социальная ответственность :

Поддержка местных сообществ, благотворительность.

Управление корпоративным имиджем :

Создание прозрачных практик управления и отчетности.

10. Другие аспекты

Управление человеческими ресурсами :

Формирование мотивационных программ для сотрудников.

Анализ затрат на обучение и развитие команды.

Запасы и инвентаризация :

Оптимизация уровней складских запасов для минимизации издержек.

11. Управление валютными рисками

Хеджирование валютных позиций :

Защита от колебаний курсов иностранных валют через использование деривативов (фutures, forwards, опционы).

Международная экспансия :

Оценка влияния валютных курсов на операционную деятельность зарубежных подразделений.

Оптимизация расчетов в иностранной валюте :

Выбор наиболее выгодных валют для международных сделок.

12. Управление налогами (Tax Planning)

Оптимизация налоговой нагрузки :

Поиск законных способов снижения налогов через использование льгот, преференций и международных соглашений.

Налоговое планирование :

Разработка стратегии распределения прибыли между юрисдикциями с разными налоговыми режимами.

Соблюдение нормативов :

Обеспечение соответствия местному и международному налоговому законодательству.

Риски налоговых проверок :

Подготовка документов для защиты компании в случае аудита со стороны налоговых органов.

13. Управление интеллектуальной собственностью (IP Management)

Защита активов :

Регистрация патентов, товарных знаков, авторских прав.

Монетизация IP :

Лицензирование технологий или брендов для получения дополнительного дохода.

Риски нарушений :

Анализ потенциальных судебных разбирательств по вопросам интеллектуальной собственности.

14. Управление кибербезопасностью

Защита данных :

Инвестиции в системы защиты информации для предотвращения кибератак.

Регуляторные требования :

Соблюдение стандартов безопасности данных (например, GDPR, HIPAA).

Финансовые последствия уязвимостей :