Полная версия

РУССКАЯ ШКОЛА ИНВЕСТИЦИЙ

3. Читайте биографии и повышайте свою финансовую грамотность. Учитесь у Баффета, Богла, Линча – они мыслили десятилетиями.

* * * Итог * * *

Рынок – не поле чудес. Это инструмент, который работает только для тех, кто:

1. Ставит реальные цели.

2. Не ждёт чудес.

3. Готов ждать.

Рынок – это место, где терпеливый выигрывает у умного.

* * * Запомните * * *

1. Маленькие шаги приводят к большим результатам.

2. Время – ваш главный союзник.

3. Реальные цели – основа успеха.

Ржавчина инфляции

Пролог: Бег без финиша

– Тяжело бежать, да? – спросил Петрович, поправляя кепку.

Парень сделал большой глоток воды и усмехнулся: «А что делать? Если стоять на месте, то тебя просто затопчут. В наше время, чтобы просто удержаться на плаву, нужно бежать вдвое быстрее.»

Метафора: Инфляция – невидимый противник.

Инфляция не стреляет в лоб. Она действует тихо, словно ржавчина, постепенно разрушая металл. Она крадёт ваши деньги незаметно, но неотвратимо. Вы можете не осознавать этого годами, пока однажды не поймете, что ваши сбережения превратились в прах.

Цифры, которые обжигают:

С января 2000 года по январь 2025 года инфляция в России составила 873%.

Это составляет в среднем 9,52% в год.

Что это означает?

60 литров бензина в 2000 году = 400 рублей.

60 литров бензина в 2025 году = 3892 рубля.

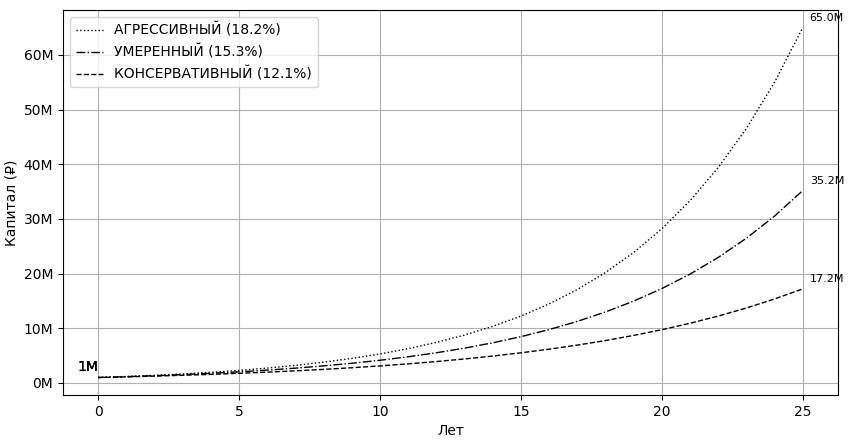

Чтобы ощутить силу инфляции – сравните исторические графики доходности различных инвестиционных портфелей за 25 лет:

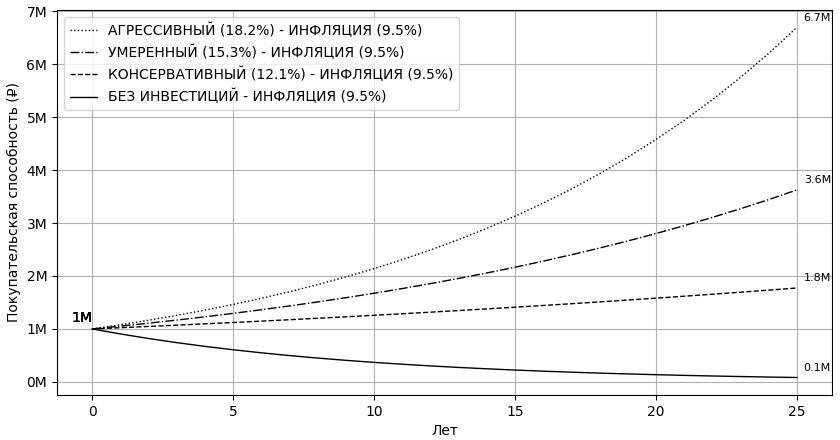

Теперь взгляните на те же графики, но скорректированные на инфляцию:

Эта картина пугает. Инвестировать страшно, однако отказ от инвестиций оказывается еще страшнее.

Эскалатор

Даже когда вам кажется, что вы продвигаетесь вперед, вы можете фактически отступать. Инфляция подобна эскалатору, идущему вниз. Чтобы просто оставаться на одном уровне, нужно бежать вверх.

Если не бороться с инфляцией, она разрушит ваш капитал быстрее, чем любая коррозия.

Официальная инфляция:

Официальные показатели инфляции служат надёжным ориентиром. Вспомните цены 25-летней давности и умножьте их примерно на 10. Затем сравните эти цифры с официальными данными об инфляции.

Деньги – как вода. Если их не направить в русло, они исчезнут.

Инвестиции – как мельница. Они преобразуют течение времени в золото.

Заключение

Инфляция – это вор, которого никто не наказывает. Она крадёт, пока вы спите. Однако вы можете защититься. Инвестируйте, учитесь, двигайтесь вперёд. Помните: даже оставаясь на месте – вы движетесь назад, потому что инфляция работает против вас.

P.S.

А если вам, вдруг покажется, что это слишком низкая доходность, то вспомните историю про Заемыча и Банкирыча.

Спираль богатства

1. Долгосрочные инвестиции воспитывают уверенность

Регулярные вложения и дисциплина учат вас доверять процессу. Когда вы видите, как капитал растёт несмотря на рыночные колебания, вы перестаёте бояться краткосрочных просадок.

2. Крепкий портфель – крепкая основа

Чем устойчивее ваш портфель (благодаря диверсификации и долгосрочному подходу), тем меньше вы зависите от внешних обстоятельств.

3. Уверенность рождает действия

Как результат, финансовая свобода позволяет своему владельцу полностью реализовать свой человеческий капитал.

Как это работает

1. Инвестиции → Рост капитала.

2. Рост капитала → Уверенность.

3. Уверенность → Новые возможности.

4. Новые возможности → Ещё больший рост.

Почему «деньги к деньгам»?

– Сложный процент: Реинвестирование ускоряет рост капитала.

– Сеть возможностей: Чем больше у вас ресурсов, тем больше возможностей открывается перед вами.

Как запустить свою спираль богатства?

– Начните сегодня.

– Реинвестируйте. Не выводите доход – пусть он работает на вас.

– Учитесь. Читайте книги, анализируйте ошибки, общайтесь с опытными инвесторами.

* * * Итог * * *

Долгосрочные инвестиции – это не просто способ сохранить деньги. Это инструмент, который меняет ваше мышление, открывает двери к новым возможностям и запускает спираль богатства. Вслед за Рэйем Далио можно сказать, что «самый большой риск – не рисковать вообще. В мире, который меняется быстрее всех, единственная стратегия, гарантированно провальная, – не рисковать».

Учет доходов и расходов

Почему важно сберегать

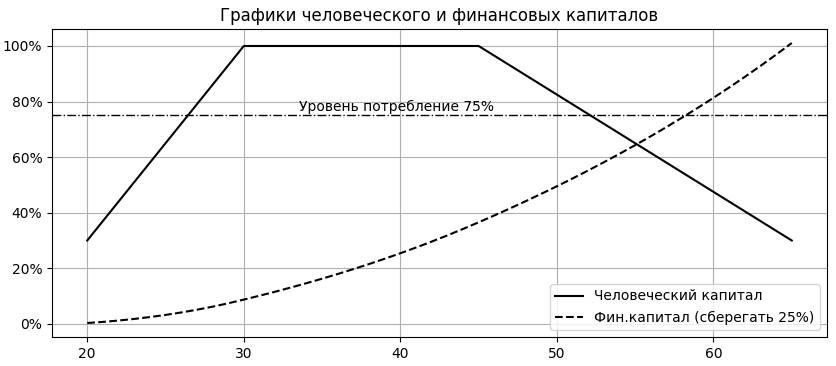

Рассмотрим график из главы «Человеческий капитал» и добавим на него горизонтальную линию на уровне 75%. Если мы привыкаем жить на 75% от дохода, а 25% направляем в инвестиции, то можем приблизить возраст своей финансовой свободы.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.