Полная версия

РУССКАЯ ШКОЛА ИНВЕСТИЦИЙ

Сергей Власов

РУССКАЯ ШКОЛА ИНВЕСТИЦИЙ

Предисловие

Жизнь ставит перед нами задачи, от которых невозможно отвернуться. Стареющие родители, образование детей, бизнес с его взлётами и падениями, страх потерять доход, тревога за сбережения – эти вопросы требуют от нас ответа всё громче каждый день.

Я благодарен судьбе и целой череде событий, которые позволили мне осознать: инвестиции – это необходимый инструмент выживания. Не спекуляции, не азартная игра на бирже, а системный подход к тому, чтобы время работало на меня, а не против.

Эта книга родилась из опыта. Из многих лет, проведенных за изучением литературы по инвестициям, из собственных ошибок инвестирования, которые учили лучше любого учебника, из небольших побед, которые постепенно складывались в систему. Здесь нет волшебных формул, но есть практические шаги для тех, кто готов:

– отложить сегодняшние желания ради завтрашней уверенности;

– взглянуть страху в лицо и начать, даже если путь кажется туманным;

– превратить время из врага в союзника.

«Но как?» – спросите вы. Ответ прост: малыми решениями. Как капля воды точит камень, так и регулярные вложения, грамотная диверсификация, терпение и готовность учиться меняют правила игры. Эта книга – не яркий лозунг. Это руководство для тех, кто хочет:

– поддерживать семью, не жертвуя мечтами;

– дать детям образование, не влезая в долги;

– сохранить бизнес, не став его заложником;

– жить достойно сегодня, не опасаясь завтра.

Если вы берёте ответственность за свою жизнь, если верите, что будущее можно построить, а не ждать его – эта книга для вас. Здесь нет места иллюзиям, но есть место надежде. Потому что инвестиции – это всегда акт веры, веры в себя и своё будущее.

Время – ваш главный ресурс. Инвестор – это тот, кто заставляет его работать на себя.

P.S. Эта книга не обещает, что будет легко. Она обещает, что будет возможно.

Ограничение ответственности

Настоящая книга носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией. Автор не гарантирует доходность, безопасность или прибыльность финансовых инструментов, стратегий или операций, упомянутых в тексте.

Важно помнить:

1. Информация ≠ совет:

– Приведенные данные, расчеты и мнения отражают личные размышления автора и не учитывают ваши цели, риски, горизонт инвестирования или финансовое положение.

– Примеры из прошлого (доходности, просадки, стратегии) не предсказывают будущие результаты.

2. Риски и ответственность:

– Нет финансовых инструментов или портфелей, которые гарантируют сохранение капитала или доходность.

– Любые инвестиции сопряжены с риском полной или частичной потери средств.

3. Ошибки и неопределенность:

– Автор не исключает наличия неточностей, устаревших данных или субъективных интерпретаций в тексте.

– Информация не заменяет профессиональную консультацию финансового советника, брокера или юриста.

4. Ваша роль:

– Определение соответствия упомянутых инструментов вашим целям, риск-профилю и горизонту инвестирования – ваша задача.

– Решения, принятые на основе материалов книги, вы осуществляете исключительно под свою ответственность.

Автор предупреждает:

– Не используйте описанные идеи как готовые решения. Инвестируйте только после тщательного анализа и консультации с квалифицированными специалистами.

– Автор не несет ответственности за убытки, ошибки или упущенную выгоду, связанные с применением информации из книги.

P.S. Эта книга – не руководство к действию, а пища для размышлений

Постановка цели

Прежде чем отправиться в захватывающее путешествие по миру инвестиций, давайте зажжём искру, которая осветит наш путь. Инвестиции – это не просто цифры и графики. Это путь к вашим мечтам, к свободе и независимости. Но чтобы этот путь не превратился в унылую гонку, нам нужна сильная мотивация, внутренний огонь, который будет двигать нас вперёд.

В этой главе мы отправимся на поиски этого огня. Мы ответим на самый сложный вопрос:

«Почему для меня это действительно важно?»

Истории, которые вы прочитаете, не должны убедить вас в необходимости инвестирования. Они призваны вдохновить вас на создание своего собственного уникального финансового будущего.

Готовы? Тогда давайте начнем… с истории, которая перевернет ваше сознание.

Сложный процент

История, которая перевернёт ваше сознание

В 1626 году индейцы продали Манхэттен за бусы и ткани, стоимостью около 60 гульденов. Если бы они вложили эти деньги под 6% годовых, то спустя 400 лет, к сегодняшнему дню, эта сумма могла бы вырасти примерно до 250 миллиардов, что сопоставимо с нынешней стоимостью земли Манхэттена – около $250 миллиардов долларов.

Сложный процент – это когда время работает на нас. Но наш мозг, словно капризный ребёнок, требует: «Хочу награду сейчас!».

Почему наш мозг предаёт наши мечты?

Лауреаты Нобелевской премии Канеман и Тверски доказали: мы заложники «сиюминутных эмоций». Ближайшие перспективы похожи на яркие вспышки фейерверков. Они ослепляют. Долгосрочные перспективы напоминают свет далёких звезд. Их легко игнорировать.

Магия сложного процента, или Цифры, которые изменят вашу жизнь

Рассмотрим формулу сложного процента внимательнее:

S = P × (1 + r)^n, где:

S – итоговая сумма (результат на конц периода).

P – начальная сумма (principal, стартовый капитал).

r – годовая процентная ставка в десятичной форме (например, 5% = 0,05).

n – количество лет начисления процентов.

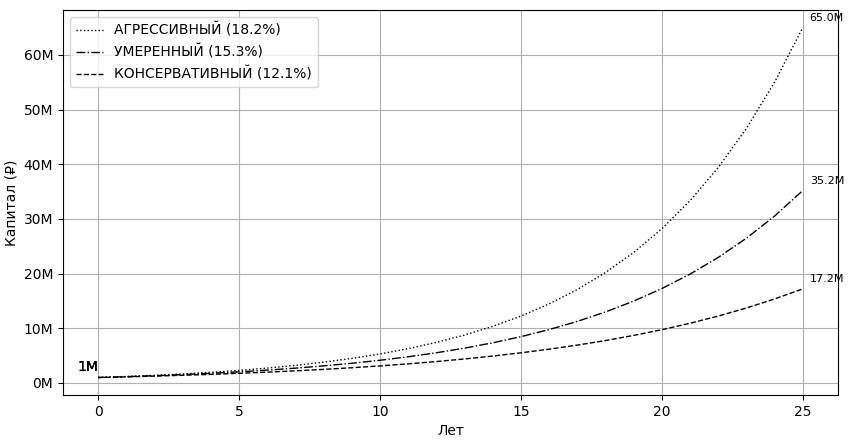

График роста 1 миллиона рублей за 25 лет:

Миф: «Для богатства нужны большие деньги».

Правда: Нужны время и терпение.

* * * Как обмануть свой мозг? * * *

1. Правило «Невидимой руки»

Представьте каждую купюру как семя. Закопайте его в землю (инвестируйте), и не трогайте. Спустя 25 лет это уже не семечка, а зрелое дерево.

2. Правило «Обратного отсчёта»

– Вы хотите потратить 1 миллион рублей на очередное … (вставьте нужное)?

– Подумайте: «Через 25 лет станет 17,2 миллиона рулей»

– Работает ли этот аргумент?

3. Правило «Зеркала потомка»

При каждом финансовом решении задавайтесь вопросом: «Что скал бы мой правнук?». Не стыдно ли передавать мышление бедняка следующим поколениям? Тогда действуйте!

Эпилог: Сложный процент – это не математика. Это философия.

Выбирая «мало сейчас», вы крадёте у себя «горы потом».

* * * Запомните: * * *

– Каждая потраченная сегодня купюра – это украденный миллион завтра.

– Время – не враг. Оно ваш единственный союзник в борьбе за финансовую свободу.

P.S. Канеман и Тверски – не просто учёные. Они зеркало наших слабостей. Загляните в него и начните сажать деревья. Так создается наследие.

Человеческий капитал

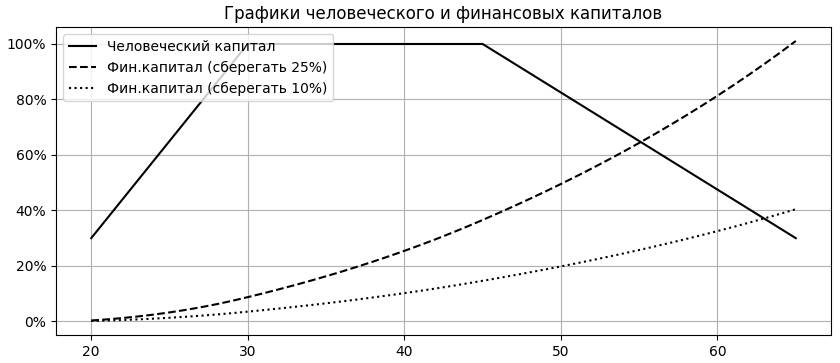

Прежде чем двигаться вперед, постараемся определиться с отправной точкой. Человеческий капитал – это самое ценное, что у нас есть. Наша отправная точка.

Человеческий капитал – это также и наша способность получать доход благодаря навыкам, знаниям и опыту. Например, если вы зарабатываете 2 млн рублей в год, это эквивалентно доходу от финансового капитала в 50 млн рублей из расчета реальной доходности 4% за вычетом инфляции.

Однако человеческий капитал не вечен. В определенный момент он достигает пика, а затем начинает снижаться. После выхода на пенсию или в случае утраты трудоспособности он может даже «уйти в минус», когда потребуются деньги на содержание.

Как превратить человеческий капитал в финансовый?

Главная задача – начать замещать человеческий капитал финансовым. Это значит:

1. Регулярно откладывать часть дохода.

2. Инвестировать эти средства в активы, которые будут приносить доход.

3. Повышать свою финансовую грамотность.

* * * Главная мысль * * *

Человеческий капитал – это ваша стартовая точка, но он не вечен. Чтобы жить комфортно в будущем, нужно постепенно превращать его в финансовый капитал. Начните инвестировать. Со временем ваши инвестиции будут расти, и вы сможете начать получать доход с капитала.

Помните:

Чем раньше вы начнете, тем больше у вас будет возможностей!

Три поросенка

Жили-были три брата: Наф-Наф, Ниф-Ниф и Нуф-Нуф. Все они мечтали о финансовой свободе, но каждый выбрал свой путь.

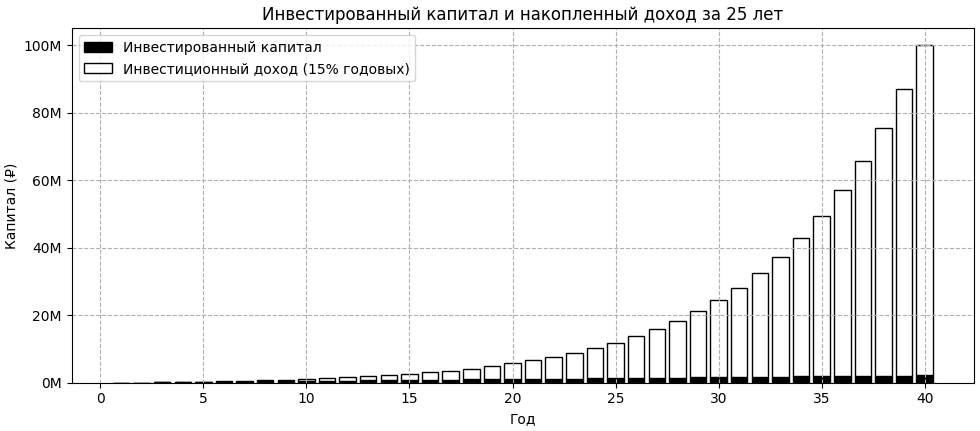

Юный Наф-Наф с ранних лет понимал, как важны инвестиции. Едва ему исполнилось 25 лет, он начал откладывать по 56 тыс. руб. в год и инвестировать, рассчитывая на доходность 15% годовых. "Терпение и дисциплина – вот мои кирпичи!" – приговаривал он, медленно, но уверенно строя свой финансовый дом и к 65 годам накопил 100 млн рублей.

Взрослый Ниф-Ниф долгое время предпочитал потребление накоплениям. Задумался он лишь к 45 годам, осознав, что пенсия стала гораздо ближе. "Что ж, наверстаю упущенное!" – решил он. Но ему пришлось откладывать уже по 976 тыс. руб. в год, рассчитывая на ту же доходность 15% годовых, что и Наф-Наф, с тем, чтобы к своим 65 годам накопить заветные 100 млн руб. "Придется попотеть, чтобы мой домик был не хуже, чем у брата!" – вздыхал он, понимая, сколько времени потерял.

Азартный Нуф-Нуф тоже спохватился к 45 годам, но откладывать большую сумму, как Ниф-Ниф, он не мог. Имея в распоряжении лишь 56 тыс. руб. в год, он решил пойти ва-банк. "Я рискну! Буду вкладывать в стартапы и криптовалюты!" – заявил он, нацелившись на доходность в 39% годовых, чтобы достичь заветной цели. "Или пан, или пропал!" – твердил он, надеясь построить свой дом быстро, понимая, что рискует потерять все.

Так и начали строить свои финансовые дома три брата. Наф-Наф, благодаря раннему старту и дисциплине, спокойно и уверенно накапливал капитал. Ниф-Ниф, хоть и начал позже, упорно трудился, вкладывая большие суммы, чтобы догнать брата. А Нуф-Нуф, рискуя всем, пытался одним махом обогнать их обоих.

Прошли годы. Наф-Наф построил крепкий и надежный дом, который выдержал любые бури. Ниф-Ниф, хоть и с трудом, догнал брата. А Нуф-Нуф? Он то терял, то снова набирал высоту, но так и не смог построить дом, который бы стоял крепко.

"Терпение и дисциплина – ключ к успеху", – сказал Наф-Наф, глядя на свои сбережения.

Поросята поняли, что каждый путь имеет свои плюсы и минусы, но самый надежный – это тот, который строится годами, кирпичик за кирпичиком.

История подчеркивает важность времени и рисков:

Наф-Наф выигрывает за счет длительного горизонта.

Ниф-Ниф компенсирует поздний старт большими взносами.

Нуф-Нуф терпит крах не из-за ошибки в расчетах, а из-за нереалистично высокой и рискованной доходности.

Выводы: В инвестициях – время на вашей стороне.

Чтобы достичь 100 млн. руб. под 15% годовых:

за 40 лет – ежегодный платеж 56 208 руб.

за 35 лет – ежегодный платеж 113 485 руб.

за 30 лет – ежегодный платеж 230 019 руб.

за 25 лет – ежегодный платеж 469 940 руб.

за 20 лет – ежегодный платеж 976 147 руб.

за 15 лет – ежегодный платеж 2 101 705 руб.

за 10 лет – ежегодный платеж 4 925 206 руб.

за 5 лет – ежегодный платеж 14 831 555 руб.

А о том, как начинать, поговорим уже в нашей следующей истории.

Как начинать

Пролог: Разница в масштабах

– При капитале 10 тыс. руб. потерять 50%, или 5 тыс. руб. – неприятно.

– При капитале 100 млн потерять 50%, или 50 млн руб. – критично.

Почему?

Риски одинаковые, но суммы разные.

Другая группа вопросов возникает при инвестициях 100 млн руб.: ликвидность, спреды, налоги, надежность, сохранность, безопасность.

* * *Малый капитал – ваше преимущество * * *

1. Время для обучения.

– Пока капитал невелик, вы можете экспериментировать и учиться на ошибках, не опасаясь значительных потерь.

– Это своего рода тренажёр перед крупными инвестициями.

2. Фокус на главном.

– Думайте так, будто у вас уже есть 100 млн рублей.

– Обратите внимание на вопросы, важные для крупных сумм: ликвидность, налоги, диверсификация.

3. Навыки для будущего.

– Научитесь управлять рисками, капиталом и налогами.

– Эти умения пригодятся вам, когда капитал увеличится.

Метафора: Тренажёр для пилотов

– 10 тыс. руб. – это ваш летный тренажер.

– 100 млн руб. – это настоящий самолёт.

Лучше допускать ошибки на тренажере, чем на настоящем самолёте.

Практическое применение:

– Небольшой капитал – это ваш тренажёр. Используйте его, чтобы научиться управлять большими деньгами.

– Думайте уже сейчас как инвестор с 100 млн руб. Учитесь решать задачи, которые появятся, когда ваш капитал возрастет.

– Не упустите время. Готовьтесь сейчас, чтобы потом избежать дорогостоящих ошибок.

P.S. Повторяя за Трампом: «Одевайтесь не для нынешней работы – а для будущей». В этих словах – глубокий смысл. Думаю, он знает, о чём говорит.

Как перевернуть сознание

Пролог: Две судьбы – одна пропасть

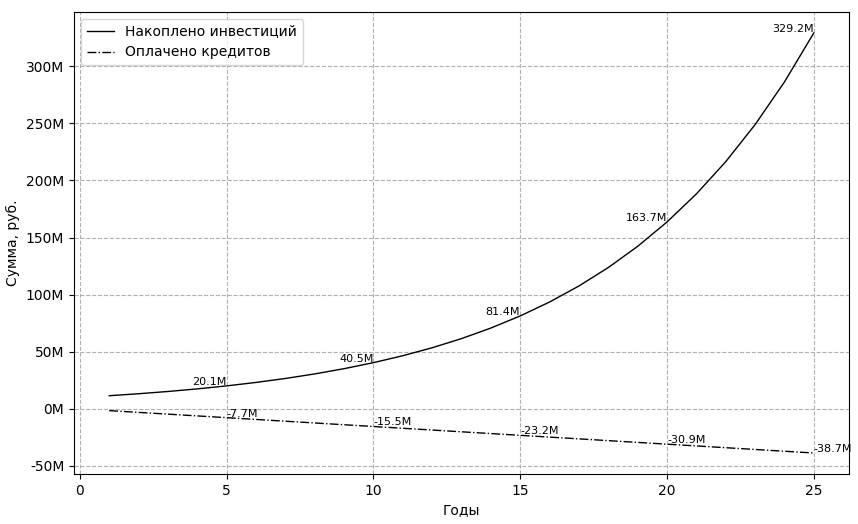

Два товарища, Заемыч и Банкирыч, выбирают разные пути:

– Заемыч берёт 10 млн руб. ипотеку под 15% годовых.

– Банкирыч инвестирует 10 млн руб. с доходностью 15% годовых.

Цифры, от которых стынет кровь:

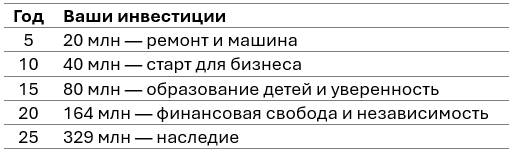

– За 25 лет Заемыч выплатит банку 38 млн руб. за квартиру стоимостью 10 млн.

– Банкирыч за же 25 лет сформирует капитал свободы 329 млн рублей.

Казалось бы, какие две одинаковые, но такие две разные судьбы. Одна судьба попала в спираль бедности, а другая – богатства.

Картина глазами банка: или труды ваши – прибыли наши

– Для заемщика ипотека – это марафон с рюкзаком камней.

– Для банка – это волшебная формула сложного процента:

* * * 10 000 000 × (1 + 0,15) ^ 25 = 329 189 526 руб. * * *

Почему это возможно?

– Заемыч выбрал быть «вечным должником».

– Банкирыч стал «тихим банкиром», чьи деньги работают в тишине.

Цифры, которые заставят сердце биться чаще

Каждый год 15% – это не просто проценты. Это топливо для вашей финансовой свободы.

Образ:

Инвестиции – это дерево вашей финансовой свободы, которое вы сажаете сегодня.

Почему это «ипотека наоборот»?

– Банк платит вам 15% вместо того, чтобы платили ему вы.

– Вы – кредитор, а не должник.

– Время, которое «душит» заемщика, работает на вас.

* * * 3 правила, от которых банкиры теряют сон * * *

1. Правило «Не корми дракона»

– Никогда не забирайте прибыль! Реинвестируйте её – это «топливо» для вашего финансового благополучия.

2. Правило «Огненного шара»

– Чем дольше горит ваш инвестиционный огонь, тем ярче он светит. Прервёте – останетесь в темноте.

3. Правило «Каменного лица»

– Игнорируйте панику, кризисы и «горящие» предложения. Ваш девиз: «15% годовых – и ни шагу назад».

Эпилог: Выбирайте сторону света

– Долг – это финансовая чёрная дыра, где вы годами кормите чужие мечты.

– Инвестиции – это машина времени, где вы покупаете свою свободу.

Запомните:

– Судьба Заемыча – это история-предупреждение.

– Судьба Банкирыча – это история-вдохновение.

Практическое применение:

В следующий раз, когда вам покажется, что инвестиции приносят «очень низкий доход» и «даже не обгоняют инфляцию», представьте себя на месте Заемыча и почувствуйте всю его боль «низких» ставок.

Теперь, это маленькое упражнение всегда будет вам служить напоминанием о том, что миф о «низких» ставках – одно из самых дорогих заблуждений в жизни большинства людей, не позволяющего им достигать своего финансового благополучия.

Умение сберегать

В предыдущей главе читатель мог заметить, что разница в начальных точках Банкирыча и Заемыча заключается не только в направленности мышления: «брать» или «давать», но и в наличии начального капитала.

Наличие первоначального капитала отражает наше умение сберегать. В книге «Мой сосед – миллионер» Томас Дж. Стэнли и Уильям Д. Данко предлагают пройти простой тест на умение сберегать:

– Ожидаемый капитал = (Ваш возраст × Годовой доход) / 10

– Если ваш капитал в два раза превышает эту цифру, вы – отличный накопитель.

Пример:

Если вам 40 лет, ваш доход – 2 000 000 рублей в год, то:

Ожидаемый капитал = (40 × 2 000 000) / 10 = 8 000 000 рублей.

Хороший накопитель будет иметь не менее 16 000 000 рублей.

Как миллионеры научились сберегать:

1. Они избегают статусных покупок: дорогих машин, часов, домов.

2. Их богатство незаметно: они предпочитают скромные автомобили и обычные районы.

3. Они не тратят на имидж: если вы покупаете вещи, чтобы произвести впечатление, вы теряете деньги, которые могли бы инвестировать.

4. Они инвестируют, а не спекулируют: вкладывают в акции, облигации, бизнес и недвижимость на долгосрочной основе.

5. Они избегают «горячих» трендов: их стратегия – дисциплина, а не погоня за быстрой прибылью.

6. Они учатся управлять финансами самостоятельно: не перекладывают ответственность на консультантов.

Цитата:

«Богатство – это не столько то, сколько вы зарабатываете, а сколько сохраняете и приумножаете».

* * * Главный вывод * * *

Богатство создаётся не высокими доходами, а дисциплиной, скромностью и умением отличать реальные ценности от иллюзий. Миллионером может стать каждый, кто готов жить ниже своих доходов (см. главу «Почему важно сберегать») и инвестировать разницу.

Ваш капитал – это клин, который вы забиваете между своими доходами и расходами.

Реалистичные цели

Опасность завышенных ожиданий

Одна из самых больших опасностей в инвестициях – иметь завышенные ожидания. Мы постоянно слышим истории о том, как кто-то разбогател на инвестициях. Например, Биткоин за 13,5 лет вырос в 25 000 раз. Это звучит как сказка, но такие истории создают ложные представления, а самое главное ложные ожидания.

Притча про рисовое зернышко

Чтобы понять, насколько нереалистичны такие ожидания, вспомним древнюю притчу:

1. Условие:

На первую клетку шахматной доски кладут 1 зернышко риса, на вторую – 2, на третью – 4, и так далее, удваивая количество на каждой следующей клетке.

2. Итог:

К 64-й клетке на доске будет 18 446 744 073 709 551 615 (более 18 квинтиллионов) зернышек – больше, чем все запасы риса в мире.

3. Сравнение:

Доходность Биткоина (111,4% годовых) даже больше, чем удвоение в притче. Это как бы подводит к тому, что сохранение подобного роста не может продолжаться вечно. Но подобные истории завораживают и волнуют неокрепшие сердца, подталкивают инвестора к неоправданным рискам.

* * * Суровая правда * * *

Чарльз Доу (создатель индекса Dow Jones Industrial Average):

«Если бы люди смотрели на торговлю акциями как на попытку получить 12% в год, вместо 50% еженедельно, они бы получили результат намного лучше в долгосрочной перспективе».

Почему это важно?

Если вы надеетесь на 50% в месяц, вы будете принимать неоправданные риски. Реальность рынка – это долгий горизонт и терпение.

Миф о «быстрых деньгах»

Рынок – многие представляют как поле чудес. На самом деле рынок больше похож на сад, которому требуются годы заботы, а все классы активов показывают умеренную доходность, которая требует времени:

– Акции: ~4-6% годовых (за вычетом инфляции).

– Облигации: ~0-2% годовых (за вычетом инфляции).

– Золото: ~0-2% годовых (за вычетом инфляции).

– Недвижимость: ~2-3% годовых (за вычетом инфляции).

* * * Ещё более суровая правда * * *

Деньги делаются за пределами рынка.

Рынок – это всего лишь попытка перенести текущие сбережения в будущее потребление.

«Лучший инвестор – мёртвый инвестор»:

Эта провокационная фраза означает:

1. Не вмешивайтесь. Долгосрочные инвестиции без попыток «угадать рынок» часто выигрывают у активных стратегий.

2. Сложный процент работает в тишине. Чем дольше инвестируете, тем больше зарабатываете.

Как ставить реальные цели?

1. Определите горизонт: 10, 20, 30 лет.

2. Рассчитайте на реалистичную доходность: 4% в год сверх инфляции.

3. Диверсифицируйте: Сочетайте акции, облигации, недвижимость.

4. Ребалансируйте: Раз в год приводите портфель к исходным пропорциям.

Практические шаги

1. Автоматизируйте инвестиции. Настройте ежемесячные пополнения портфеля.

2. Игнорируйте шум. Просто не заглядывайте в портфель.