Полная версия

Экономика: Маркетинг, стратегии и тенденции развития бизнеса. Цикл: экономика, маркетинг и бизнес

35% от общего дохода принадлежало хассанам султана;

54% – феодальным владениям и земельным владениям;

7% – хассанам санджак-бейлери;

и только 1% – имениям и землям вакфа.. Центральное правительство могло претендовать лишь на 37% от общего дохода, в то время как остальная его часть оставалась за штатами. Это было обусловлено милитаристским характером государства, которое постоянно нуждалось в мобилизации ресурсов25.

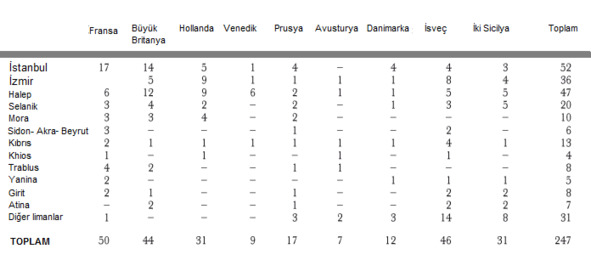

1793’te Ülkelere göre Osmanlı Devleti’nde berat (iş belgesi) alan yabancı tüccar26 sayıları.

Основными источниками дохода Османской империи были налоги, которые собирались с населения. Налог является важным инструментом в экономической и социальной жизни государств, поскольку он обеспечивает регулярное предоставление государственных услуг27.

Ислам, возникший в политической среде, имел глубокие корни в религиях и обществах, существовавших до него. В те времена, когда речь заходила о налогах, общих интересах и организации их сбора, ислам не мог оставаться в стороне, поскольку это был налог, возложенный на людей. Однако исламская налоговая система не была создана внезапно и полностью. Она была учреждена в результате двадцатилетней эволюции, основанной на распространении ислама и возникновении новых потребностей.

Налоговая система, сформированная в эпоху Османского государства и усовершенствованная его предшественниками, играет важную роль в управлении и экономической истории страны. Чтобы понять этот аспект, необходимо тщательно изучить налоговую систему, которая составляет значительную часть экономической истории.

Османское государство с момента своего основания было связано с мусульманской общиной. Основываясь на источниках исламского права, оно разработало и передало Кемалю институты, которые легли в основу налогообложения тебааса.

С момента своего возникновения на исторической арене как политического союза Османская империя была вынуждена взимать множество налогов. Однако, несмотря на обилие налоговых наименований, эта система была не такой сложной и запутанной, как ее изображают правители28.

Все эти налоговые статьи, которые носили разные названия в зависимости от региона и времени, можно упростить, чтобы предоставить нам необходимую информацию и выявить основные контуры системы, основанной на прочных принципах.

Налог, который является основой финансов и одним из важных институтов государственной системы Османской империи, можно разделить на две основные части. Первая из них – это «Налог на Сер», который полностью основан на шариате и в основном опирается на Коран и Сунну. Он называется «Текалиф-и-серийя». Вторая – это «Обычные налоги», которые взимаются государством по необходимости из-за финансовых трудностей. Они носят название «Текалиф-и-Обычай».

Османское государство, поддерживая мусульманское общество и применяя на практике закон сер, не игнорировало действия других мусульманских государств в этой сфере. В связи с этим мы не можем рассматривать османскую историю и организацию в отрыве от басли-прессы и её предшественников.

Османы не стеснялись перенимать образ жизни, мораль, экономику, обычаи и другие характеристики турок-мусульман, которые пришли и поселились в Анатолии до них. Из-за этого город или поселок не претерпел особых изменений при переходе от караманцев, сельджуков, гермийцев или любого другого княжества к османам. Ведь не было значительных различий между дека и учреждениями Османского государства и дака и учреждениями анатолийских княжеств. Одной из отличительных черт налоговой системы Османской империи было то, что налоги, уплачиваемые с поместий, не наносили им финансового или юридического ущерба. Это относилось как к сборам, которые вносило само государство, так и к тем, которые владелец тимара собирал от его имени.

Владелец поместья не имел права взимать с крестьян больше, чем установленная законом часть налогов. Тех, кто злоупотреблял своей властью, наказывали лишением жизни.

Османская империя в разные периоды предоставляла иностранцам различные привилегии, включая торговые. Однако в долгосрочной перспективе эти уступки иностранным торговцам привели к разрушению экономической структуры. Например, договор, заключённый с Великобританией в 1838 году, отменил государственную монополию. При этом налог на экспорт составил 12%, а импортная пошлина – 3%. Таким образом, территория штата стала открытым воскресеньем29. Полная отмена капитуляций произошла лишь в 1928 году.

Османский налог включал в себя две основные части:

1. Шариатские налоги.

2. Обычные налоги.

Шариатские налоги

Положения, касающиеся взимания налогов и джибайета, которые стали основой Текалиф-и-Шарий в Османской империи, были подробно описаны в книгах фикха. Однако, поскольку в пределах государства проживали люди разных религий, языков и национальностей, названия и виды налогов, включенных в раздел Текалиф-и-Серия, могли различаться. Поэтому, помимо основных налогов, таких как закят, ашур, джизья и дань, в их состав входило до восьмидесяти налоговых статей.

Закят

Закят является одним из пяти основных положений Ислама. Согласно исламскому праву, закят представляет собой не просто дар или милостыню, а право государства и общества на человека.

Государство не освобождает плательщика от уплаты закята. Он должен собрать его самостоятельно с помощью своих амилинов и использовать вместо него. В Османской империи, как и в других мусульманских государствах, практика уплаты закята была обязательной для каждого мусульманина на определённых условиях.

Дань – это один из налогов, который привлекал особое внимание немусульманских тебааев в Османской империи. Как и в исламском налоговом законодательстве, османская дань делилась на две части: Дани-и-Мукасаф и Дани-и-Мукасем. Поскольку обе эти части дани представляли собой сборы из различных налогов, сложно точно определить, когда именно началась практика их взимания.

Однако, согласно указу от 17 мая 1456 года, Мехмет Завоеватель, сын Мехмета II, был освобожден от уплаты дани. В этом документе также упоминается, что Мурат, ожидавший Дербента в Костандине, также был освобожден от данной обязанности. Этот документ свидетельствует о том, что практика взимания дани существовала уже в период основания Османской империи.

Дани-и-действительная служба

Дани-и-действительная служба представляла собой систему платежей, основанную на понятии «клен», который располагался на земле в форме жертвы и имел различные названия в зависимости от времени и места. Часть этих платежей выступала в качестве платы за землю, среди них можно выделить:

Resm-i Double;

Resm-i Ground;

Resm-i Asiyab;

Resm-i Tapu.

Некоторые из этих платежей облагались различными налогами, такими как:

Resm-i Arus;

Resm-i Mücerred;

Ispenç;

Duhan.

Как можно увидеть, во времена Османской империи Харадж-и Мукасем обозначался словом «ошур». Öşür

According to Islamic tax law, a surtax, or excess tax, is a payment levied on agricultural crops by the Muslim population under certain circumstances.

Как и в других мусульманских государствах, в период основания Османской империи только ашур взимался с «арад-и ашрийя», что означало государственную собственность. В это время земля османов была разделена на две части: «ашрийя» и «харачийе». Однако в XIV веке ситуация изменилась.

Начиная с последней четверти века, были внесены некоторые изменения, и часть земли получила статус «эмирийя». Эта ситуация продолжалась до тех пор, пока не стала соответствовать понятию «земля султания у османов», за исключением района Хиджаз.

В Османской империи под «дани-и мукасем» подразумевался налог, взимаемый с урожая земли в период основания. Позже ошур взимался только в районе Хиджаза, а другой – за землю-и эмирий. Сам ошур назывался «Галат-и фахис» амме-и нас, что означало «дань-и мукасем». Это было связано с тем, что у османов часть почитания была названа ошуром.

В Османской империи в последнее время появилось несколько новых терминов, которые заменили слово «ошур». Среди них были «димус», «икта» и «салария».

«Димус» часто встречается в записях, относящихся к Сирии, «икта» – в документах, касающихся иракского региона, а «салария» – в материалах Анатолии и Румелии.

В Османской империи воду также получали из различных источников, включая:

Виноградники;

Ряды;

Сады;

Бостаны;

Феваких;

Кованы;

Харир;

Памук;

Гия;

Вуд;

Аг (рыба).

Джизье

В соответствии с исламским правом, джизью можно рассматривать как эквивалент закята, который государство получает от своих мусульманских подданных. Она тесно связана с тебаасини – немусульманскими гражданами государства.

Установление джизьи для тебаасини позволило достичь определенного баланса в обществе. В глазах ислама и мусульмане, и тебаасини являются гражданами государства, обладающими равными правами и возможностями. Именно поэтому в обмен на закят, выплачиваемый мусульманами, тебаасини обязаны были выплачивать джизью.

В Османской империи джизья была одним из основных источников дохода, включена в раздел налогового законодательства «Текалиф-и Серийе». Как мусульманское государство, можно сказать, что практика джизьи существовала в Османской империи с первых лет её основания.

Этот налог, который государство взимало в обмен на защиту прав немусульман, находящихся под его властью, устранение возможного ущерба и военную службу, был весьма незначительным. Поэтому его нельзя рассматривать как важное различие в отношениях между гражданином-мусульманином и гражданином-немусульманином.

На самом деле, государство защищало все права своих подданных и стремилось компенсировать любой причиненный им ущерб. Несправедливость по отношению к ним или преступление, совершенное против них, немедленно карались самым суровым образом.

Например, в постановлении от 26 ноября 1567 года, направленном Аладжахисар-бею, сообщается, что четыре сипаха, убившие троих неферзимми на горе, должны быть казнены после того, как их преступления будут признаны необратимыми.. В этом документе говорится, что независимо от религии, расы или национальности лица, совершившего преступление, должны понести наказание, соответствующее тяжести их проступка. Сегодня это кажется вполне естественным, но в те времена такая идея была в новинку.

У османов все официальные решения султанов, касающиеся джизьи, основывались на положениях шариата, касающихся этого налога. Ещё во времена султана Мурата I этот налог собирался двумя способами в соответствии с исламским правом. Одна из этих форм – Макту Джизей, которая была взята по соглашению с Кюстендилом Текфуру Константином. Другая форма – Алер-Руус Джизье, взимавшаяся с Боснии и Герцеговины и других областей.

В Османской империи обязанность платить этот налог распространялась только на физически и умственно здоровых мужчин, достигших подросткового возраста (булуг).

От уплаты джизьи были освобождены:

священники, которые жили на подаяния;

те, кто был не в состоянии работать и оказался в нищете;

несовершеннолетние и пожилые люди в возрасте от 14 до 75 лет;

женщины.

Таким образом, османская практика джизьи строго соответствовала принципам исламского права. В начале не во всех частях государства взималась одинаковая сумма джизьи. В то время стоимость денег и их покупательная способность различались. Поэтому размер джизьи мог меняться в зависимости от территории и фетв, которые издавались в тот период.

Одна из самых важных фетв, которая привлекла наше внимание, была опубликована Сейхулисламом Абуссуудом Эфенди (1545—1574). Из этой фетвы мы можем узнать о социальной структуре общества того времени, включая показатели бедности и богатства.

В частности, он говорил: «Тот неверующий, который способен на подвиги, способен заплатить двести дирхамов. Если он будет благоразумен, с него возьмут двенадцать дирхамов. Двести дирхамов – это разум евсата, который способен на все и способен к труду. Двадцать дирхамов – это разум. Десять тысяч дирхамов – это разумная сумма, а их сумма – сорок дирхамов», – утверждал он.

Даже учитывая социально-экономическое положение общества и снисходительность государства, количество получателей джизьи в самом низком классе, который должен был платить джизью (класс edna), всегда было больше, чем в других классах.

Например, когда мы рассматриваем количество жертв крушения Бруда (Брода) в 1103 (1691) году и количество жертвователей в соответствии с их классами, мы получаем следующую таблицу:

А«ила: 27

Эвсат: 147

Эдна: 166.

В мусульманских государствах человек, платящий джизью, мог пользоваться всеми правами и обязанностями, которые обычно предоставляются гражданам. Как отмечает C.H. Беккер в статье «Джизья» в Исламской энциклопедии, налогоплательщики, обязанные платить джизью, заключали договор с исламским государством, который предусматривал не только терпимость к их вере и обычаям, но и право на защиту. Многочисленные примеры такого покровительства можно увидеть в истории Османской империи. Например, во время пожара в Адрианополе был издан документ, который регулировал порядок распределения помощи евреям, чьи магазины сгорели, с использованием государственных средств.

В Османской империи джизья, ежегодный налог, собираемый для государственной казны, традиционно вносился в месяц Мухаррам различными учреждениями. Однако эта практика, упразднявшая Союз, иногда приводила к значительным финансовым затруднениям.

Чтобы исправить эту ситуацию, в 1101 (1689) году Великий визирь Кепрюлюзаде Фазиль Мустафа-паша, после своего исключения из окружения, установил строгие правила и системы для единоличного сбора джизьи.

Для каждого класса были выгравированы отдельные печати для зимми. Великий визирь обязал их ставить такие записи, как «а'ла», «евсат» и «Эдна факир». Эти печати, даты которых менялись каждый год, а, следовательно, и налогоплательщики, отличались как по форме, так и по шрифту, чтобы их можно было легко и точно отличить друг от друга.

Эта практика стала настолько распространенной, что печати, фотокопии которых вы увидите ниже, датируются 1852 годом. Это свидетельствует о том, что она продолжалась вплоть до отмены джизьи.

В этом приложении, помимо печатей для вырезок, использовались различные цвета писчей бумаги. На бумаге также указывались год, к которому относился джизья, его класс, бухгалтерия джизья, главный казначей и джизья умум мюльтезим.

Практика джизья у османов продолжалась до тех пор, пока в 1855 году она не была передана военным.

Обычные налоги

Османское государство, как и другие государства в прошлом, было вынуждено устанавливать и вводить обычные налоги из-за множества обязательств. Среди них: обеспечение большого количества солдат продовольствием, снаряжением и возможностью быстрого приведения в боевую готовность, а также поддержание военно-морского флота в боеготовности.

Войны продолжались непрерывно, и налоги, взимаемые с населения, не могли покрыть все расходы, связанные с этими обязательствами. В результате государство было вынуждено ввести дополнительный налог. Это произошло во время Второй мировой войны, когда Баязид II (1481—1512) попытался решить эту проблему, введя обычный налог под названием «Помощь-и сеферия».

Для государства было необходимо взимать обычные налоги с ser отдельно от других налогов. Это обязательство вынуждало государство предпринимать меры, чтобы сохранить отмененные или вновь введенные обычные налоги и не допустить их уменьшения. В результате этой необходимости количество и статьи обычных налогов увеличивались в соответствии с конкретными потребностями.

Ранее сообщалось, что такая практика была разрешена. Из заявлений османских султанов о том, что сер действовал в соответствии с законом, своих приказов и указов, а также из собрания кануннама, объединяющего старые практики, стало ясно, что «сер-дек-серифе мукаррер по-прежнему является доверенным лицом Каванина и месали-дек-серий», что было опубликовано в прессе.

Обычные налоги, которые обычно должны были быть временными, но стали постоянными из-за постоянных боевых действий и экономических трудностей, также можно разделить на две части:

1. Текалифи адие

2. Текалиф-и сакка

Текалиф-и-Адие

Этот вид налога, также известный как «ca’l» в качестве финансового термина, возник в результате постоянных военных действий и финансовых кризисов. Ранее уже было отмечено, что в условиях крайней необходимости исламское законодательство допускает введение обычных налогов. Поэтому не стоит удивляться тому, что в Османской империи существовали и продолжают существовать такие налоги, разрешенные исламским правом. Таким образом, можно утверждать, что налоги, известные как «текалиф-и-обычай», были официально одобрены и лицензированы в Серане. Текалиф-и Сакка

Это налоги, которые были введены без необходимости, то есть не в период военных действий, финансового кризиса или стихийного бедствия. Такие налоги не имели четкой основы и системы, что могло привести к нарушению прав и справедливости. В связи с этим, в серале они не признавались.

Великий визирь времен султана Сулеймана Великолепного (1520—1566) Лютфи-паша (Х. 942—947) высказал свое мнение по этому поводу: «Призывники в Джанк-аль-халиф-и-канун требуют не платить налоги».

Важно отметить, что у Османов не было «сакки», второй части обычных налогов, которые существовали до Танзимата. Такой налог не взимался с тебяев, но некоторые налоги считались «саккой» из-за их схожести. Однако, особенно в XVII веке, этот тип налогов время от времени возникал, но султаны боролись с ним и издавали «судебные приказы», чтобы избежать его применения.

Энзал

Это и налог, и обязанность, которую несут армии, отправляющиеся в поход. Они должны предоставить жильё и припасы для солдат (кум июле).

Сбор обычных налогов.

Сбор обычных налогов отличался от сбора сельскохозяйственных налогов. Кажется, Сери Текалиф испытывал тоску по реальности, которая, как мы надеемся, владеет сельскохозяйственными культурами, а точнее – крестьянами. Хотя налоги сер, такие как закят и джизья, находятся за пределами этого пьедестала, есть плательщики сельскохозяйственных налогов, такие как сельскохозяйственные культуры и крестьянин, который является более хасирским прозом, ашуром и данью.

Напротив, обычные налоги распространялись на большее количество горожан, особенно на знатоков торговли и тех, кто имел отношение к воскресеньям. Поскольку обычная монополия, применяемая в городах, была основана, в частности, на торговой и промышленной деятельности, многие налоги были включены в эту часть. В отличие от налогов сер, большая часть которых, как мы знаем, собиралась сипаями от имени государства, эти налоги ежегодно взимались губернатором, попечителями и воеводами с населения или домохозяйств родного города с помощью знати дистрикта и кади.

Согласно счетам «Руз-и Хизир» и «Руз-и Ноябрь», бухгалтерские книги распределялись для получения двумя платежами в год. Эти составленные тетради должны были быть занесены в реестр судов серии. В них записывались все обычные налоги, которые было решено собрать с жителей какого-либо селения. Эта списанная сумма будет взята путем равномерного распределения между отдельными лицами.

Заверенная копия этих тетрадей выдавалась кетхуде, эмину или частному служащему для сбора. Налогоплательщики также выполнили бы возложенные на них гражданские обязанности, предоставив свои налоги в форме и размере, охватываемых этими бухгалтерскими книгами.

На помощь-я экспедиция

Обычные налоги, названия и разновидности которых менялись в зависимости от времени и региона, стали финансовой помощью, от которой казна не могла отказаться. Эти налоги берут своё начало от налога, известного как «на помощь», который пресса называет «на помощь-и-сеферия» и «на помощь-и-хазария».

Как следует из названия, этот налог взимается и взимается в зависимости от экспедиций и войн. Он был введен в Османской империи, которая столкнулась с непрекращающимися войнами и не могла справиться с финансовым бременем.

Во время сражений налог на оказание помощи, известный как «бейт аль-маль», взимался с государственной казны, которая была освобождена от других платежей. Этот налог использовался для обеспечения нуждающихся деньгами и снаряжения солдат. Иногда средства поступали в казну, а иногда передавались непосредственно сердарам – офицерам армии.

Размер налога мог изменяться в зависимости от обстоятельств и потребностей, что отражалось в указах. Сумма налога записывалась в бухгалтерские книги и собиралась. Этот налог взимался не только с простых граждан, таких как ремесленники и торговцы, но и с государственных деятелей, которые также участвовали в его уплате в случае необходимости. В Османской империи существовал налог, который не относился к обычным налогам. Он назывался «аварыз» и представлял собой натуральный налог, который взимался с физических и юридических лиц. Этот налог, также известный как «Скупой диван», появился в результате распределения государственных расходов среди населения.

Хотя точно неизвестно, когда именно был введен этот налог, мы знаем о его существовании в анатолийских княжествах до прихода османов благодаря некоторым документам. Узунчарсили, опубликовавший эти документы, касающиеся освобождения от налогов, сообщает, что подобная практика существовала и у османов. Он говорит: «Условия освобождения от налогов и налогов в анатолийских княжествах, а именно „авариз-и диван“ и „русум-и обычай“, одинаковы».. Наше мнение становится окончательным, когда мы сопоставляем записи Караманоглу и Тахрир Османской империи, которые мы рассмотрим в разделе паспортов ниже.

Лютфи-паша утверждает, что этот налог взимался один раз в 4—5 лет. Однако он отмечает, что он взимался только один раз во время правления Явуз султана Селима (1512—1520).

Салгун

Когда государство осознает, что иногда оно не может покрыть свои расходы за счет определенных налоговых источников, оно принимает решение мобилизовать все ресурсы родного города с помощью специальных мер. В соответствии с этим решением определяется количество необходимых ему денег, услуг, товаров и урожая. Это налог, который распределяется по различным районам и районам.

Сбор налогов

В Османской империи существовали различные налоги, среди которых также упоминаются «Сборы». Этот налог взимался с граждан, работающих в государственных учреждениях. Под разными названиями сборы взимались с судей, судейских помощников и других лиц, участвующих в судебных процессах, а также за внесение изменений в реестры, издание фетв в письменной форме и проведение таких процедур, как заключение брака.

Османская экономика была сложной системой, включавшей множество экономических элементов.

В Османской империи главным источником богатства считалось военное развитие и фискальная система. При этом сельское хозяйство было более значимым, чем производство и торговля.

На Западе же больше внимания уделялось производству и промышленности, используя формулу «богатство – власть – богатство». В отличие от Османской империи, здесь считали, что экономический рост напрямую зависит от развития этих секторов.

По мере перехода к капиталистической экономике на Западе развивалась промышленность и появились промышленные революции. Однако Османская империя продолжала опираться на территориальную экспансию, традиционные монополии, владение землей и сельское хозяйство.

В Османской географии большинство городов были сосредоточены на производстве определенных товаров. Например, Конья славилась своими тканями, Токат – бакырджыком, Амасья и Эрзинджан – гюмюшчюлюком, Анкара и Кастамону – мягкими тканями, Бурса – шелководством, Салоники – чухачылыком, Эдирне – сапожным делом, а болгарский город Аба был известен своим искусством плетения щетины.

Османская империя экспортировала разнообразные товары, в основном в Европу, такие как хлопок, шерсть, кожа, масло, ковры и краски. В то же время она импортировала украшения, олово, свинец, бумагу, бархат, изделия из стекла и часы из-за границы, преимущественно из Европы.

Торговля и транспорт

Торговля землей

Османская империя, которая пришла на смену государству Сельджуков, унаследовала обширную сеть караван-сараев. Безопасность торговых караванов и сопровождение послов были важными задачами для Османской империи.

Сеть караван-сараев была расширена до Балкан, где были построены пансионаты, где торговцы и их животные могли найти безопасное место для отдыха.

В 16—17 веках Джалалийские восстания нанесли серьёзный ущерб наземной торговле в Анатолии. Поскольку империя не могла гарантировать безопасность торговцев на всех маршрутах, она договорилась с лидером региона, через который проходили караваны, о более безопасном переходе. Благодаря этому путешествия продолжались без перерывов.