Полная версия

Цифровой рубль и другие цифровые валюты центральных банков

• обеспечивает информационное и технологическое взаимодействие между Банком России и пользователем платформы при предоставлении пользователю платформы доступа к платформе цифрового рубля, а также при осуществлении расчетов цифровыми рублями;

• предоставляет пользователю платформы по его запросу сведения об остатке цифровых рублей, учитываемых на его счете цифрового рубля, осуществляет прием запросов и претензий пользователя платформы, направляемых в связи с обслуживанием по договору счета цифрового рубля;

• предоставляет возможность приостановления, возобновления и прекращения доступа пользователя платформы к платформе цифрового рубля.

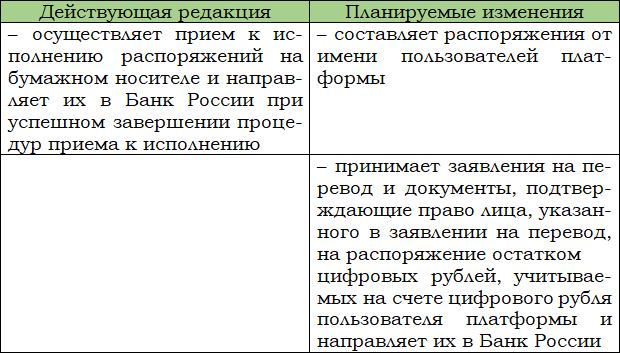

Изменениями в Положение о платформе цифрового рубля (упомянуты в главе «Оператор платформы») планируется уточнить некоторые функции оператора платформы цифрового рубля (для удобства сравнения в таблице 12 приведены только те функции, которые изложены в новой редакции или предусмотрены впервые).

Таблица 12

Изменения в Положение о платформе цифрового рубля в части функций участника платформы цифрового рубля

Глава 6. Пользователи платформы

Определение пользователя платформы

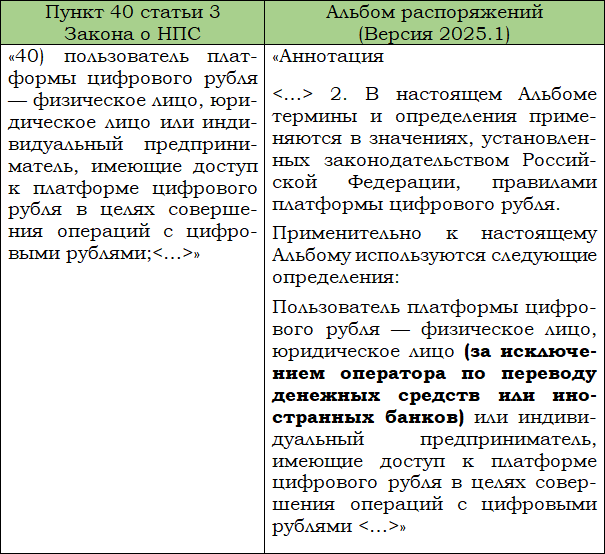

Пунктом 40 статьи 3 Закона о НПС дано такое определение пользователя платформы:

«40) пользователь платформы цифрового рубля – физическое лицо, юридическое лицо или индивидуальный предприниматель, имеющие доступ к платформе цифрового рубля в целях совершения операций с цифровыми рублями».

Таким образом, пользователями платформы цифрового рубля могут быть:

• физическое лицо;

• юридическое лицо;

• индивидуальный предприниматель.

В главе «Участники платформы» было отмечено, что дефиниция «участник платформы» уточнена в двух опубликованных Банком России альбомах распоряжений для платформы цифрового рубля. То же касается и дефиниции «пользователь платформы». Рассмотрим Альбом распоряжений для платформы цифрового рубля Версия 2025.1[37].

«Аннотация

<…> 2. В настоящем Альбоме термины и определения применяются в значениях, установленных законодательством Российской Федерации, правилами платформы цифрового рубля.

Применительно к настоящему Альбому используются следующие определения:

Пользователь платформы – физическое лицо, юридическое лицо (за исключением операторов по переводу денежных средств или иностранных банков) или индивидуальный предприниматель, имеющие доступ к платформе цифрового рубля в целях совершения операций с цифровыми рублями <…>».

Для удобства сравнения эти термины представлены в таблице (таблица 13).

Таблица 13

Определение пользователя платформы

Аналогично тому, что ранее было отмечено в главе «Участники платформы» в отношении дефиниции «участник платформы», впервые уточненное определение понятия «пользователь платформы» было указано в Альбоме распоряжений (Версия 2023.2)[38]. В первом альбоме распоряжений – Альбоме распоряжений (Версия 2023.1) такого уточненного определения не содержалось. При этом еще раз обращу внимание, что в названных документах предусмотрено то, что данные определения используются только применительно к данным альбомам распоряжений.

Порядок предоставления пользователю доступа к платформе

Частью 12 статьи 30.7 Закона о НПС установлено, что доступ к платформе цифрового рубля предоставляется пользователю платформы через любого участника платформы:

• который осуществляет ведение банковского счета такого пользователя платформы;

• или который осуществляет формирование остатка его электронных денежных средств (далее – ЭДС), распоряжение которым осуществляется с использованием персонифицированного или корпоративного электронного средства платежа (далее – ЭСП).

Участник платформы цифрового рубля не вправе отказать пользователю платформы в доступе к платформе цифрового рубля, за исключением случаев, предусмотренных федеральным законом.

В случаях, предусмотренных Законом о Банке России, доступ к платформе цифрового рубля предоставляется оператором платформы цифрового рубля.

Пунктами 2.2–2.6 Положения о платформе цифрового рубля вопросы предоставления участником платформы пользователю доступа к платформе цифрового рубля детализированы.

Участник платформы при предоставлении пользователю платформы доступа к платформе цифрового рубля, а также при обеспечении пользователю платформы возможности совершения операций с цифровыми рублями использует предоставляемое участником платформы такому пользователю платформы, не являющемуся оператором по переводу денежных средств, ЭСП на основе программного обеспечения, которое позволяет пользователю платформы составлять, удостоверять и передавать распоряжения и которое установлено на техническом устройстве пользователя платформы (включая смартфон, планшетный компьютер) или в другой системе дистанционного банковского обслуживания (далее – приложение клиента).

Доступ пользователю к платформе цифрового рубля предоставляется в круглосуточном режиме, включая выходные и нерабочие праздничные дни. Обязанность предоставления доступа к платформе в таком режиме обеспечивается участником платформы.

Участник платформы предоставляет доступ к платформе цифрового рубля физическому лицу, индивидуальному предпринимателю или юридическому лицу, являющимся клиентами такого участника платформы, осуществляющего ведение банковских счетов указанных лиц или формирование их остатков ЭДС, распоряжение которыми осуществляется с использованием персонифицированного или корпоративного ЭСП.

Указанным лицам доступ к платформе цифрового рубля предоставляется, если:

• в отношении них проведена процедура идентификации в соответствии с пунктом 1 статьи 7 Закона 115-ФЗ;

• получен сертификат ключа проверки электронной подписи в удостоверяющем центре в соответствии с пунктом 1 части 1 статьи 13 Федерального закона от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи»[39] (далее – Закон об электронной подписи).

Для того чтобы физические лица и индивидуальные предприниматели могли открыть счет цифрового рубля, необходимо:

• быть зарегистрированным в федеральной государственной информационной системе «Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме»;

• получить ключ простой электронной подписи.

Указанный ключ получают при личной явке в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными Постановлением Правительства Российской Федерации от 25 января 2013 года № 33[40].

Такие же требования определены для пользователей платформы (физических лиц и индивидуальных предпринимателей) для совершения операций с цифровыми рублями.

Глава 7. Виды банковских счетов. Счет цифрового рубля

Счет цифрового рубля является отдельным видом банковского счета. Это положение определено частью 2 статьи 30.8 Закона о НПС.

Прежде чем рассматривать особенности правового регулирования счета цифрового рубля, рассмотрим общие вопросы правового регулирования банковского счета и классификацию видов счетов, а также место счета цифрового рубля в общей классификации счетов. Это поможет более полно проанализировать специфику счета цифрового рубля, а также договора счета цифрового рубля.

Вопросы банковских счетов, договоров банковского счета и их классификации являются предметом дискуссии в научной литературе, как юридической, так и экономической. Но так как целью данной работы является рассмотрение практических вопросов регулирования цифрового рубля в частности и тренда создания цифровых валют центральных банков в целом, то ограничимся общей информацией о видах банковских счетов (договоров банковского счета) для понимания специфики нового вида банковского счета – счета цифрового рубля и договора счета цифрового рубля.

Банковский счет – ключевой инструмент финансово-банковской деятельности. Гражданским кодексом предусмотрена отдельная глава 45 «Банковский счет», которая регулирует вопросы банковского счета и вопросы договора банковского счета. Также Гражданским кодексом предусмотрена глава 44 «Банковский вклад», в статье 834 которой указано, что к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета (глава 45), если иное не предусмотрено правилами главы 44 или не вытекает из существа договора банковского вклада.

Следствием развития финансовых технологий является появление новых финансовых инструментов – в статье 3 Закона о НПС раскрывается понятие «электронные денежные средства», при этом указывается, что при их использовании банковский счет не открывается. Упоминаю об этом финансовом инструменте, так как цифровой рубль также является следствием развития финансовых технологий, их нового этапа.

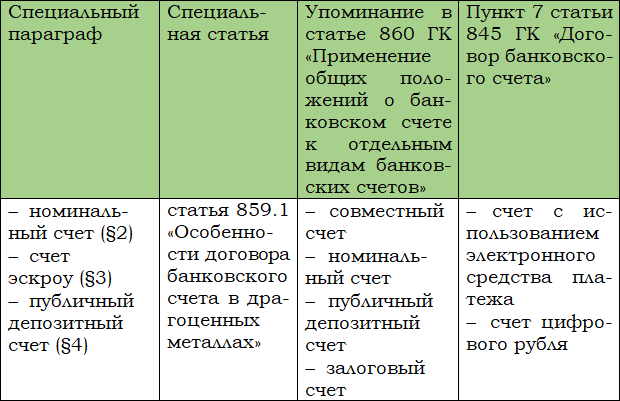

Глава 45 «Банковский счет» состоит из четырех параграфов, посвященных как общим вопросам, касающимся банковского счета (параграф 1 «Общие положения о банковском счете»), так и в трех отдельных параграфах – специальным вопросам, касающимся трех видов банковского счета:

• номинального счета;

• счета эскроу;

• публичного депозитного счета.

Разумеется, существующие виды банковских счетов только этими видами не ограничиваются. В настоящее время полная классификация банковских счетов (и регулирующих их договоров) в Гражданском кодексе отсутствует; эти вопросы дополнительно урегулированы другими нормативными правовыми актами.

Главой 45 Гражданского кодекса предусмотрены четыре варианта регулирования или упоминания банковских счетов (и соответствующих договоров банковского счета); данные варианты показаны в таблице 14.

Таблица 14

Варианты регулирования банковских счетов в главе 45 ГК «Банковский счет» и примеры счетов

Для целей рассмотрения темы счета цифрового рубля (договора счета цифрового рубля) в работе не анализируются вопросы разнопорядковости упомянутых банковских счетов. В данном случае важно сравнение подхода к регулированию счета цифрового рубля и других видов банковских счетов в Гражданском кодексе и других нормативных актах.

Проанализируем информацию из таблицы 14.

Первый вариант – как показано выше, регулированию трех видов банковского счета отведены специальные параграфы главы 45 «Банковский счет».

Второй вариант – предусмотрена специальная статья, посвященная особенностям конкретного вида банковского счета (договора банковского счета): статья 859.1 «Особенности договора банковского счета в драгоценных металлах».

Третий вариант – главой 45 Гражданского кодекса предусмотрена специальная статья 860 «Применение общих положений о банковском счете к отдельным видам банковских счетов»:

«Статья 860. Применение общих положений о банковском счете к отдельным видам банковских счетов

1. Общие положения о банковском счете применяются к отдельным видам банковских счетов (совместный счет, номинальный счет, публичный депозитный счет и иные виды банковских счетов, предусмотренных законом), если правилами об этих видах банковских счетов, предусмотренными главой 45 настоящего Кодекса и иными законами, не установлено иное.

2. К договору залогового счета общие положения о банковском счете применяются в части, не урегулированной правилами о залоге прав по договору банковского счета (статьи 358.9–358.14)».

Таким образом, в данной статье Гражданского кодекса упомянуты следующие виды счетов:

• совместный счет;

• номинальный счет;

• публичный депозитный счет;

• залоговый счет.

В их отношении определен специальный порядок применения общих положений о банковском счете. При этом указано, что такой же специальный порядок применяется и в отношении иных видов банковских счетов.

Четвертый вариант – пунктом 7 статьи 845 Гражданского кодекса предусмотрено, что к отношениям по двум видам договоров нормы главы 45 ГК применяются, если иное не предусмотрено законодательством Российской Федерации о национальной платежной системе:

• по договору банковского счета с использованием электронного средства платежа;

• по договору счета цифрового рубля.

И для комплексного взгляда на тему классификации счетов рассмотрим перечень счетов, который содержится в Инструкции Банка России от 30 июня 2021 года № 204-И «Об открытии, ведении и закрытии банковских счетов и счетов по вкладам (депозитам)»[41] (далее – Инструкция Банка России № 204-И). Соответствующие нормы содержатся в главе 2 «Виды счетов» и в ней указаны:

• текущие счета;

• расчетные счета;

• счета, предусмотренные бюджетным законодательством Российской Федерации;

• корреспондентские счета;

• корреспондентские субсчета;

• публичные депозитные счета;

• счета доверительного управления;

• специальные банковские счета (в том числе залоговые счета, номинальные счета, счета эскроу);

• счета по вкладам и депозитам для учета денежных средств (драгоценного металла), размещаемых (размещаемого) в банках в целях получения доходов в виде процентов (далее – счет по вкладам и депозитам).

Обращаю внимание, что счет цифрового рубля в Инструкция Банка России № 204-И по очевидным причинам – особенностям регулирования этого вида банковского счета – не упомянут.

Таким образом, регулирование счета цифрового рубля (договора счета цифрового рубля) с учетом места этого вида банковского счета среди других видов банковских счетов предполагает следующее:

• в соответствии с частью 2 статьи 30.8 Закона о НПС счет цифрового рубля является отдельным видом банковского счета;

• в соответствии с пунктом 7 статьи 845 Гражданского кодекса к отношениям по договору счета цифрового рубля нормы главы 45 ГК «Банковский счет» применяются, если иное не предусмотрено законодательством Российской Федерации о национальной платежной системе;

• подход к регулированию отношений по договору счета цифрового рубля пунктом 7 статьи 845 Гражданского кодекса установлен аналогично, как и применительно к отношениям по договору банковского счета с использованием электронного средства платежа;

• Инструкция Банка России № 204-И не регулирует счет цифрового рубля;

• помимо Закона о НПС детально вопросы видов счетов цифрового рубля, а также порядок открытия, ведения и закрытия таких счетов регулируются Положением о платформе цифрового рубля.

Глава 8. Договор счета цифрового рубля

Определение договора счета цифрового рубля

Как уже было отмечено в главе «Виды банковских счетов. Счет цифрового рубля», счет цифрового рубля является отдельным видом банковского счета.

Часть первая статьи 30 Закона о банках и банковской деятельности предусматривает, что отношения между Банком России, кредитными организациями и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом.

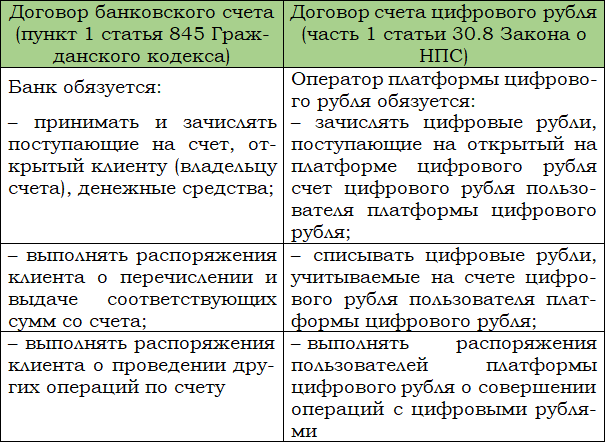

В пункте 1 статьи 845 Гражданского кодекса дано определение договора банковского счета:

«По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету».

Как было отмечено в главе «Виды банковских счетов. Счет цифрового рубля», важным для регулирования цифрового рубля является пункт 7 указанной статьи:

«7. К отношениям по договору банковского счета с использованием электронного средства платежа и к отношениям по договору счета цифрового рубля нормы главы 45 применяются, если иное не предусмотрено законодательством Российской Федерации о национальной платежной системе».

Таким образом, Закон о НПС имеет для договора счета цифрового рубля преимущество по отношению к нормам Гражданского кодекса, регулирующим общие вопросы договора банковского счета.

Определение договора счета цифрового рубля дано в части 1 статьи 30.8 Закона о НПС:

«По договору счета цифрового рубля оператор платформы цифрового рубля обязуется зачислять цифровые рубли, поступающие на открытый на платформе цифрового рубля счет цифрового рубля пользователя платформы цифрового рубля, списывать цифровые рубли, учитываемые на счете цифрового рубля пользователя платформы цифрового рубля, а также выполнять распоряжения пользователей платформы цифрового рубля о совершении операций с цифровыми рублями».

Статья 30.8 Закона о НПС регулирует основные вопросы договора счета цифрового рубля. Детализация регулирования предусмотрена Положением о платформе цифрового рубля.

Проанализируем специфику этого вида договора банковского счета. Для удобства сравнения в таблице 15 приведены основные обязательства банка по договору банковского счета и основные обязательства оператора платформы цифрового рубля по договору счета цифрового рубля.

Таблица 15

Сравнение основных обязательства банка по договору банковского счета и основных обязательств оператора платформы цифрового рубля по договору счета цифрового рубля

Особенности договора счета цифрового рубля (на данном этапе проанализируем только информацию из таблицы 15) следующие:

1) разные субъекты договоров:

по договору банковского счета – банк – клиент (владелец счета);

по договору счета цифрового рубля – оператор платформы цифрового рубля – пользователь платформы цифрового рубля;

2) разные объекты договоров:

по договору банковского счета – денежные средства;

по договору счета цифрового рубля – цифровые рубли;

3) разные обязанности у обязанного лица:

по договору банковского счета – выполнение распоряжений клиента о перечислении соответствующих сумм со счета;

по договора счету цифрового рубля – списание цифровых рублей, учитываемых на счете цифрового рубля пользователя платформы;

4) в случае договора банковского счета дополнительно указаны обязанности по приему денежных средств и выполнению распоряжений клиента об их выдаче; очевидно, что в случае цифровых рублей это невозможно в силу их безналичной природы;

5) кроме того, спецификой договора счета цифрового рубля является совершение операций исключительно на платформе цифрового рубля.

Обязательства в части выполнения распоряжений пользователей платформы цифрового рубля о совершении операций с цифровыми рублями (договор счета цифрового рубля) и выполнении распоряжений клиента о проведении других операций по счету (договор банковского счета), указанные в нижней строке таблицы 15, являются близкими по своей сути. Хотя, разумеется, сам перечень операций будет отличаться.

Пункт 3.1 Положения о платформе цифрового рубля определяет виды счетов цифрового рубля, которые могут быть открыты на платформе цифрового рубля:

• счета цифрового рубля операторов по переводу денежных средств, за исключением иностранных банков (далее – счета цифрового рубля участника платформы). При этом счета цифрового рубля филиалам кредитных организаций не открываются;

• счета цифрового рубля физических лиц;

• счета цифрового рубля юридических лиц.

Пунктом 3.3 Положения о платформе цифрового рубля предусмотрено, что каждому физическому лицу, юридическому лицу, индивидуальному предпринимателю на платформе цифрового рубля открывается один счет цифрового рубля.

Регулирование отдельных вопросов договора счета цифрового рубля

Как было отмечено в предыдущем разделе данной главы, статья 30.8 Закона о НПС регулирует основные вопросы договора счета цифрового рубля. Конечно, регулирование этих вопросов только данной статьей не ограничивается; оно предусмотрено и другими законодательными актами, а также Положением о платформе цифрового рубля. Глава 45 Гражданского кодекса регулирует договор банковского счета; регулирование также осуществляется другими федеральными законами и подзаконными нормативными актами.

Проанализируем положения статьи 30.8 Закона о НПС и сравним предусмотренные данной статьей положения с нормами, определяющими аналогичные вопросы договора банковского счета и предусмотренными главой 45 Гражданского кодекса. Это позволит увидеть особенности договора счета цифрового рубля как отдельного вида банковского счета.

Некоторые положения договора счета цифрового рубля регулируются одинаково (или аналогично) положениям договора банковского счета (разумеется, используется разная терминология, показанная в таблице 16). Некоторые вопросы регулируются принципиально отличным способом. Подход к регулированию некоторых вопросов близок, но отличается в деталях. Давайте проанализируем подходы к регулированию на конкретных примерах.

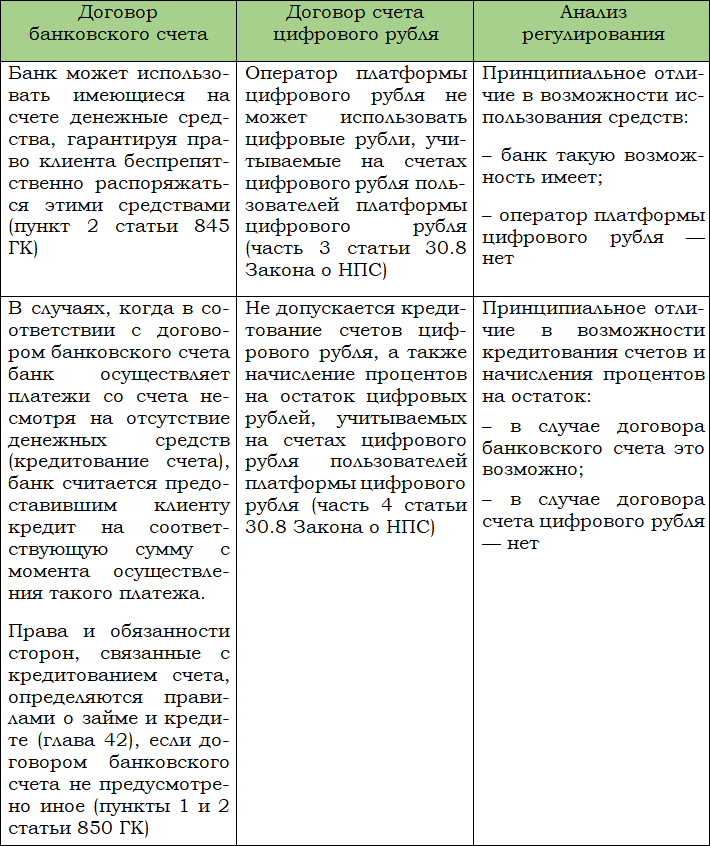

В таблице 16 показаны положения законодательных актов, регулирующие отдельные положения договора счета цифрового рубля и банковского счета принципиально отличным образом. Таких положений четыре, но они имеют существенное значение.

Таблица 16

Сравнение отдельных положений договора банковского счета и договора счета цифрового рубля (принципиальные отличия)

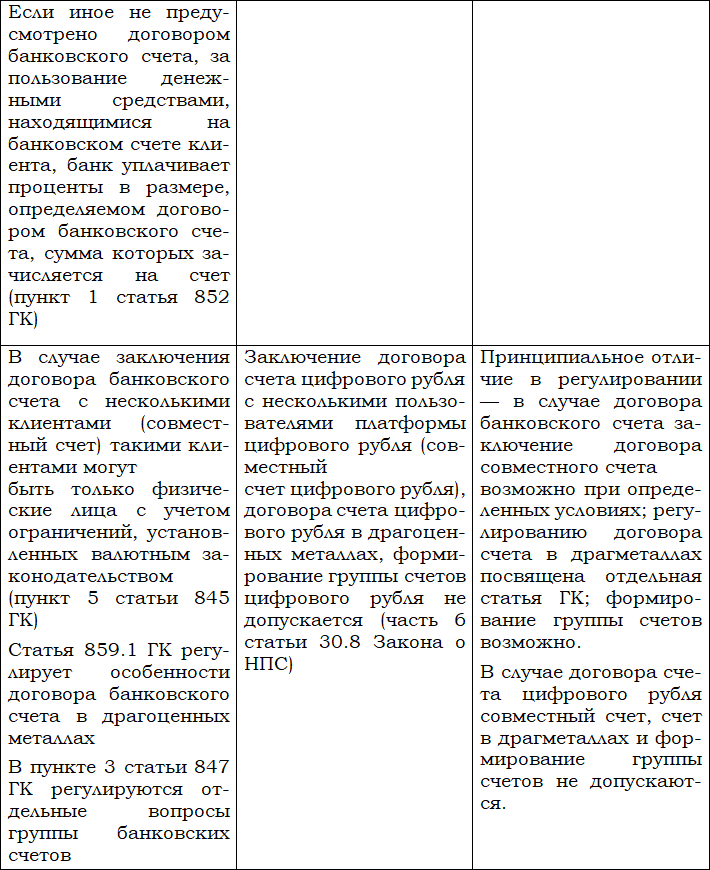

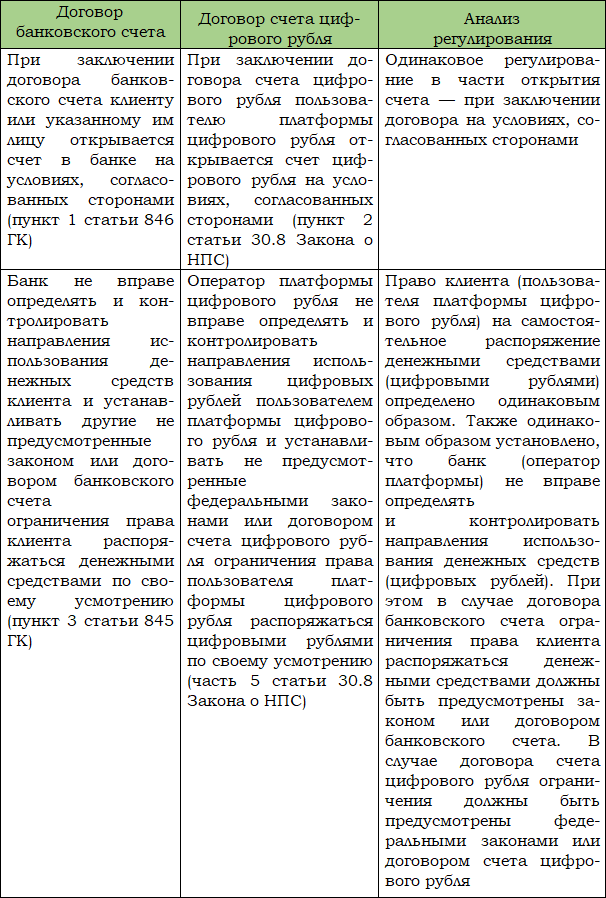

Теперь посмотрим некоторые положения, касающиеся отношений по договору счета цифрового рубля, которые урегулированы одинаковым (или аналогичным) образом, как и отношения по договору банковского счета (таблица 17). Разумеется, в данном случае также дополнительно не анализируем разную терминологию, используемую по отношению к названным договорам.

Таблица 17

Сравнение отдельных положений договора банковского счета и договора счета цифрового рубля (одинаковое или аналогичное регулирование)

Теперь сравним положения, касающиеся отношений по договору счета цифрового рубля и банковского счета, подход к регулированию вопросов по которым близок, но отличается в деталях (таблица 18). (Как и в двух предыдущих таблицах, дополнительно не анализируем разную терминологию, используемую по отношению к названным договорам).

Таблица 18

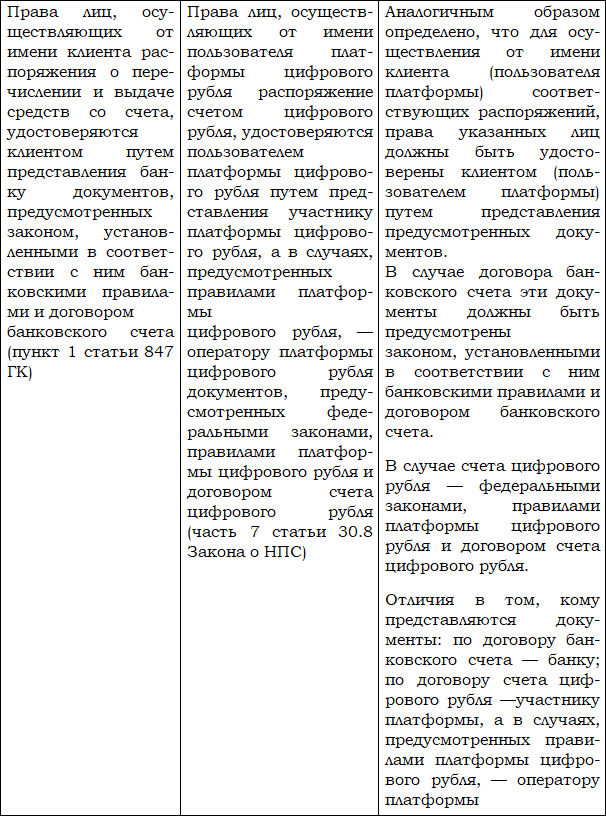

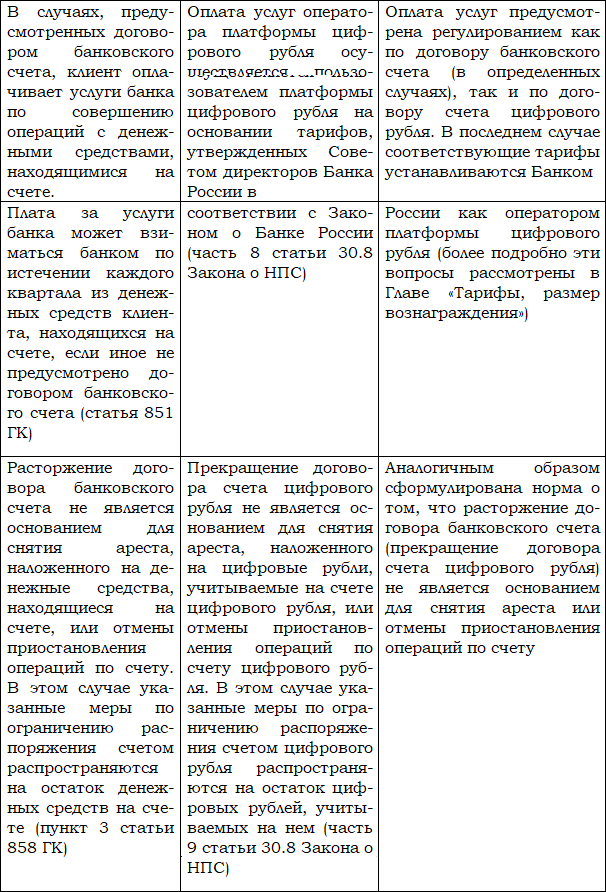

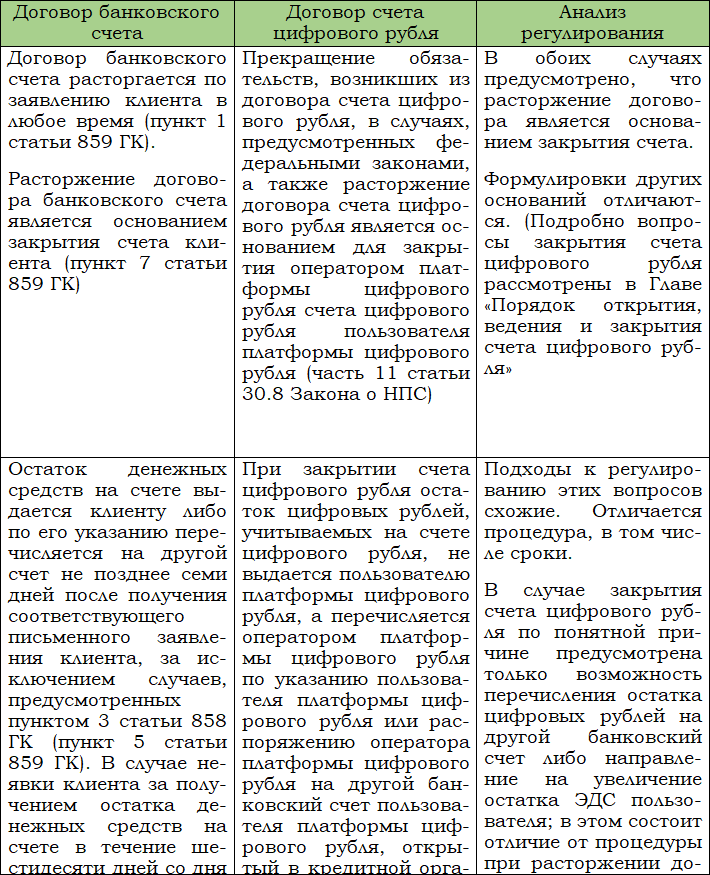

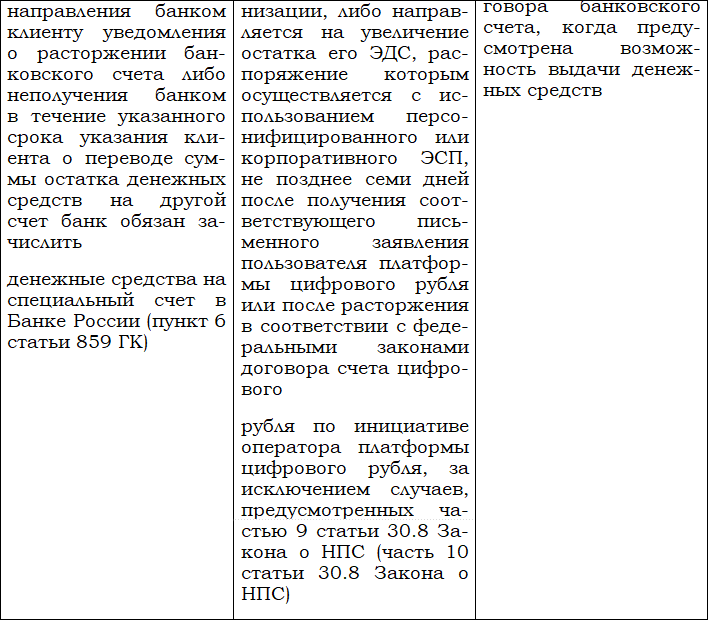

Сравнение отдельных положений договора банковского счета и договора счета цифрового рубля (регулирование, близкое по подходу, но различающееся в деталях процедур)

Глава 9. Форма договора счета цифрового рубля между оператором платформы и пользователем платформы

На сайте Банка России в разделе «Документы по цифровому рублю» в подразделе «Формы договоров» сформирован перечень документов под рубрикой «Форма договора счета цифрового рубля между оператором платформы цифрового рубля и пользователем платформы цифрового рубля (физические лица, юридические лица)»[42]. В нем размещены два документа:

• Договор счета цифрового рубля между оператором платформы цифрового рубля и пользователем платформы цифрового рубля (применяется с 1 августа 2023 года по 31 декабря 2023 года) (далее – Договор счета цифрового рубля 2023 года);

• Договор счета цифрового рубля между оператором платформы цифрового рубля и пользователем платформы цифрового рубля (применяется с 1 января 2024 года) (далее – Договор счета цифрового рубля 2024 года).

Договор счета цифрового рубля 2023 года также размещен в Правовой системе «Гарант», и указано, что он является приложением к письму Банка России от 7 августа 2023 года «О форме договора счета цифрового рубля между оператором платформы цифрового рубля и пользователем платформы цифрового рубля»[43].

В отношении Договора счета цифрового рубля 2024 года в тексте, размещенном на сайте Банка России[44], указано, что он является Приложением к письму «О форме договора счета цифрового рубля между оператором платформы цифрового рубля и пользователем платформы цифрового рубля», однако даты и номера письма на сайте обнаружить не удалось.

С учетом того, что Договор счета цифрового рубля 2024 года применяется с 1 января 2024 года и является актуальным в настоящее время, проанализируем данный документ.