Полная версия

Цифровой рубль и другие цифровые валюты центральных банков

Таким образом, данной статьей Гражданского кодекса правовая природа цифровых рублей определена как разновидность безналичных денежных средств.

Обращу внимание, что при обсуждении этой темы эксперты используют два термина – «цифровой рубль как разновидность денежных средств» и «цифровой рубль как вид денежных средств». Мне ближе термин «разновидность денежных средств», и именно он будет использоваться в книге.

Кроме того, именно этот термин используется Банком России. Например, в Информационном сообщении Банка России от 18 сентября 2023 года № ИС-учет-47 «Бухгалтерский учет операций с цифровым рублем»[25] читаем следующее:

«1. Исходя из статьи 128 Гражданского кодекса Российской Федерации, цифровой рубль представляет собой разновидность безналичных денежных средств[26] <…>».

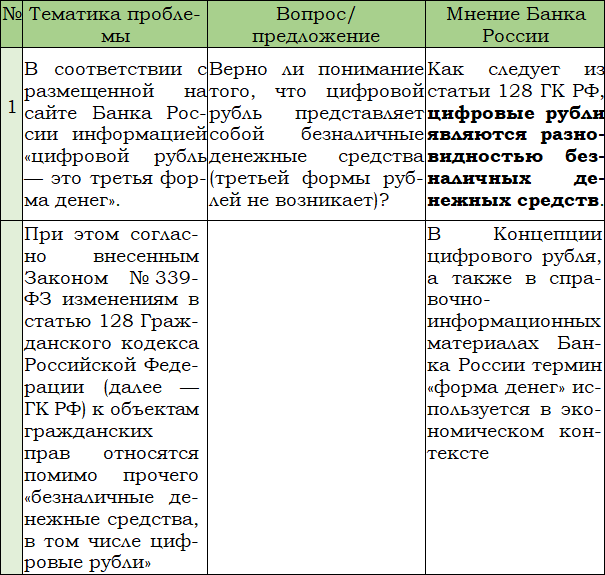

Также именно этот термин использован в Приложении к письму Банка России от 11 сентября 2023 года № 04–45/8582 «О вопросах, связанных с цифровым рублем»[27]. Данное приложение называется «Таблица комментариев по вопросам и предложениям банков – членов Ассоциации российских банков» (см. фрагмент в таблице 5).

Таблица 5

Таблица комментариев по вопросам и предложениям банков – членов Ассоциации российских банков

Статья 128 Гражданского кодекса – фундаментальная статья, определяющая объекты гражданских прав. За последние 10 лет в эту статью Гражданского кодекса изменения вносились дважды, и в обоих случаях они касались появления новых цифровых объектов гражданских прав: в 2019 году в перечень включены цифровые права (подробно эти вопросы рассмотрены в моей книге «Цифровые финансовые активы и другие цифровые права»[28]); а в 2023 году были включены цифровые рубли как разновидность безналичных денежных средств.

Безусловно, такой тренд связан с цифровизацией финансового рынка, которая является ответом на запросы граждан и бизнеса на повышение скорости, удобства и безопасности платежей и инвестиций.

Разновидность безналичных расчетов

Закон 339-ФЗ внес изменения в две статьи части первой Гражданского кодекса – уже упомянутую статью 128, а также в статью 140 Гражданского кодекса.

Рассмотрим новую редакцию статьи 140 Гражданского кодекса.

«Статья 140. Деньги (валюта)

1. Рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации.

Платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов, включая расчеты цифровыми рублями.

2. Случаи, порядок и условия использования иностранной валюты на территории Российской Федерации определяются законом или в установленном им порядке».

Таким образом, определено, что расчеты цифровыми рублями – это безналичные расчеты.

Кроме указанной статьи, положения о том, что расчеты цифровыми рублями являются разновидностью безналичных расчетов, предусмотрены и другими статьями Гражданского кодекса, измененными Законом 339-ФЗ.

Закон 339-ФЗ, кроме изменений в часть первую Гражданского кодекса, внес изменения также в три статьи – 845, 861 и 862 – части второй Гражданского кодекса.

Рассмотрим новую редакцию статьи 861 Гражданского кодекса.

«Статья 861. Наличные и безналичные расчеты

1. Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения или в безналичном порядке.

2. Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами с учетом ограничений, установленных законом и принимаемыми в соответствии с ним банковскими правилами.

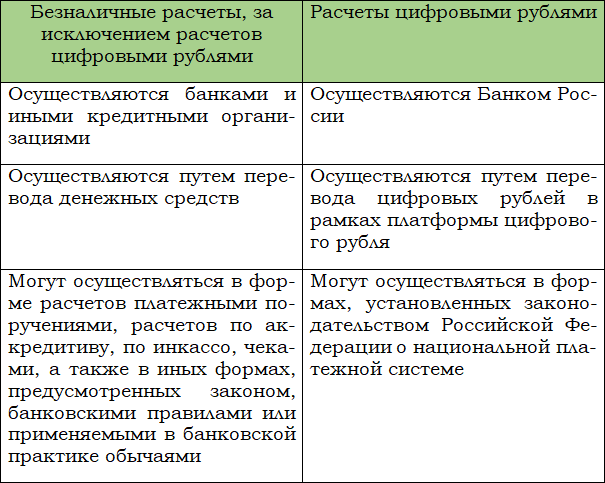

3. Безналичные расчеты, за исключением расчетов цифровыми рублями, осуществляются путем перевода денежных средств банками и иными кредитными организациями (далее – банки) с открытием или без открытия банковских счетов в порядке, установленном законом и принимаемыми в соответствии с ним банковскими правилами и договором.

4. Расчеты цифровыми рублями осуществляются путем перевода цифровых рублей Банком России в рамках платформы цифрового рубля в соответствии с законодательством Российской Федерации о национальной платежной системе».

Как видим из текста выше, пунктом третьим новой редакции статьи 861 Гражданского кодекса также указано на то, что расчеты цифровыми рублями – это безналичные расчеты.

Аналогичным образом этот вопрос урегулирован и в статье 862 Гражданского кодекса, в которую также внесены изменения Законом 339-ФЗ.

«Статья 862. Формы безналичных расчетов

1. Безналичные расчеты, за исключением расчетов цифровыми рублями, могут осуществляться в форме расчетов платежными поручениями, расчетов по аккредитиву, по инкассо, чеками, а также в иных формах, предусмотренных законом, банковскими правилами или применяемыми в банковской практике обычаями.

Расчеты цифровыми рублями могут осуществляться в формах, установленных законодательством Российской Федерации о национальной платежной системе.

2. Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 настоящей статьи».

Проанализируем пункты третий и четвертый статьи 861 Гражданского кодекса и статью 862 Гражданского кодекса на предмет специфики расчетов цифровыми рублями (таблица 6).

Таблица 6

Особенности осуществления расчетов цифровыми рублями

Как видно из таблицы 6, субъекты осуществления расчетов – разные лица: расчеты цифровыми рублями осуществляет Банк России, остальные виды безналичных расчетов – банки и иные кредитные организации.

Также разным является порядок перевода – перевод цифровых рублей по понятной причине ограничен только рамками платформы цифрового рубля.

Разными являются и формы осуществления расчетов – для расчетов цифровыми рублями формы расчетов установлены законодательством о национальной платежной системе. Именно поэтому в книге большой объем материала будет посвящен анализу законодательства о национальной платежной системе, касающегося цифровых рублей.

Банковская тайна

Как уже было отмечено, Закон 340-ФЗ внес изменения в семь федеральных законов, в том числе и в Закон о банках и банковской деятельности.

Была дополнена статья 26 Закона о банках и банковской деятельности, которая называется «Банковская тайна»:

«Статья 26. Банковская тайна

<…> Оператор платформы цифрового рубля гарантирует тайну о счетах цифрового рубля, об остатках цифровых рублей на счетах цифрового рубля, операциях с цифровыми рублями пользователей платформы цифрового рубля.

Положения настоящей статьи, определяющие порядок и случаи предоставления кредитными организациями сведений, составляющих банковскую тайну, распространяются на оператора платформы цифрового рубля при предоставлении им составляющих банковскую тайну сведений о счетах цифрового рубля, об остатках цифровых рублей на счетах цифрового рубля, операциях с цифровыми рублями пользователей платформы цифрового рубля <…>».

Таким образом, установлено, что банковскую тайну в случае цифровых рублей составляют следующие сведения (далее – указанные сведения):

• о счетах цифрового рубля;

• об остатках цифровых рублей на счетах цифрового рубля;

• об операциях с цифровыми рублями пользователей платформы цифрового рубля.

Порядок предоставления указанных сведений определен следующим образом:

• оператор платформы предоставляет указанные сведения участникам платформы цифрового рубля в целях предоставления ими пользователям платформы цифрового рубля доступа к платформе цифрового рубля;

• участники платформы предоставляют указанные сведения пользователям платформы в целях предоставления им доступа к платформе цифрового рубля.

Запрет на раскрытие указанных сведений распространяется и на участников платформы, за исключением их предоставления в уполномоченный орган, осуществляющий функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, в случаях, порядке и объеме, которые предусмотрены Законом от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[29] (далее – Закон 115-ФЗ).

Глава 3. Общие положения о платформе цифрового рубля

Закон 340-ФЗ вступил в силу с 1 августа 2023 года, за исключением положений, для которых установлены иные сроки вступления их в силу (более подробно эта информация изложена при рассмотрении изменений в конкретные федеральные законы).

В данной главе рассмотрим некоторые изменения, внесенные Законом 340-ФЗ в Закон о НПС.

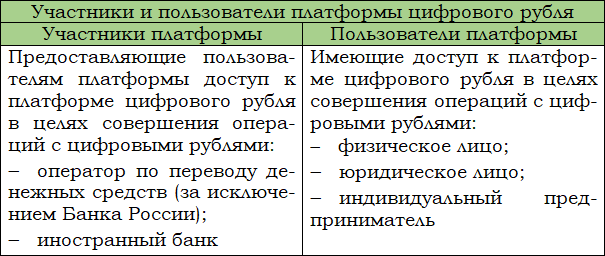

Пункт 38 статьи 3 Закона о НПС дает определение платформы цифрового рубля:

«38) платформа цифрового рубля – информационная система, посредством которой в соответствии с правилами платформы цифрового рубля взаимодействуют оператор платформы цифрового рубля, участники платформы цифрового рубля и пользователи платформы цифрового рубля в целях совершения операций с цифровыми рублями».

Таким образом, определены три субъекта, взаимодействующие на платформе цифрового рубля:

• оператор платформы цифрового рубля (далее – оператор платформы);

• участники платформы цифрового рубля (далее – участники платформы);

• пользователи платформы цифрового рубля (далее – пользователи платформы).

Также определена цель данного взаимодействия – совершение операций с цифровыми рублями.

Таблица 7

Обращу внимание, что с учетом того, что в настоящее время осуществляется пилотирование операций с реальными цифровыми рублями, на платформе цифрового рубля доступны не все операции (подробно эти вопросы рассмотрены в главе «Операции с цифровыми рублями»).

Основные положения, регулирующие вопросы функционирования платформы цифрового рубля, определены главой 4.2 Закона о НПС, которая называется «Платформа цифрового рубля»: требования к организации и обеспечению функционирования платформы цифрового рубля, а также регулирование договора счета цифрового рубля. Кроме того, эти вопросы регулируются также рядом других положений Закона о НПС и некоторых других федеральных законов.

Положение о платформе цифрового рубля, изданное Банком России, – это документ, который детально описывает вопросы функционирования платформы, развивая и конкретизируя положения Закона 339-ФЗ и Закона 340-ФЗ.

Положением о платформе цифрового рубля установлены:

• функции оператора платформы, участников платформы;

• требования к участникам платформы, пользователям платформы;

• виды счетов цифрового рубля пользователей платформы в зависимости от правового статуса указанных лиц или осуществляемого ими вида деятельности, а также порядок открытия, ведения и закрытия таких счетов цифрового рубля;

• порядок предоставления доступа к платформе цифрового рубля участникам платформы, пользователям платформы, приостановления, возобновления и прекращения их доступа к платформе цифрового рубля;

• виды операций с цифровыми рублями и порядок их совершения, а также применяемые формы расчетов;

• порядок урегулирования споров и разногласий;

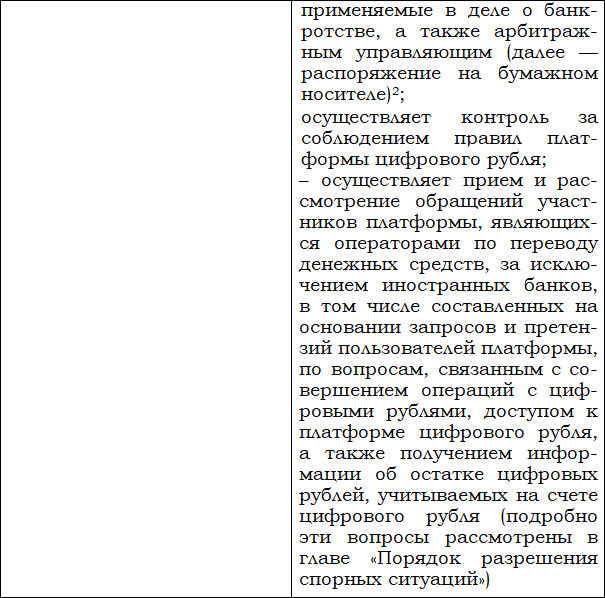

• порядок рассмотрения запросов и претензий пользователей платформы, направляемых в связи с обслуживанием по договору счета цифрового рубля;

• порядок осуществления контроля за соблюдением правил платформы цифрового рубля;

• порядок взаимодействия платформы цифрового рубля с платежной системой Банка России.

Пунктами 1.3–1.6 Положения о платформе цифрового рубля определены общие вопросы ее функционирования.

Банк России обеспечивает функционирование платформы цифрового рубля в круглосуточном режиме ежедневно, включая выходные, нерабочие праздничные дни, а также нерабочие дни с сохранением за работниками заработной платы, установленные законодательством.

Начало периода функционирования платформы цифрового рубля установлено незамедлительно после окончания предыдущего периода функционирования платформы цифрового рубля в 00.00 по московскому времени.

Банк России обеспечивает исполнение распоряжений по мере их поступления на платформу цифрового рубля незамедлительно при успешном завершении процедур приема к исполнению.

Участники платформы при предоставлении пользователям платформы доступа к платформе цифрового рубля и обеспечении возможности совершения операций с цифровыми рублями обязаны использовать графическое обозначение рубля для совершения операций с цифровыми рублями, в том числе путем размещения данного графического изображения в программном обеспечении, используемом пользователями платформы для совершения операций с цифровыми рублями. Как уже было отмечено в главе «Этапы реализации проекта цифрового рубля», логотип цифровой формы российской национальной валюты одобрен Советом директоров Банка России 3 августа 2023 года и размещен на сайте Банка России.

Участники платформы используют личный кабинет для направления обращений, запросов, уведомлений и претензий, предусмотренных Положением о платформе цифрового рубля, получения информационных сообщений, уведомлений и ответов Банка России.

Глава 4. Оператор платформы

Как ранее было отмечено в Главе «Правовой статус цифрового рубля», Закон 340-ФЗ внес изменения в семь федеральных законов, в том числе в Закон о Банке России.

Наряду с другими изменениями, Закон о Банке России дополнен специальной главой, регулирующий вопросы функционирования платформы цифрового рубля:

«Глава XII.2. Организация и обеспечение функционирования платформы цифрового рубля

Статья 82.10. Банк России является оператором платформы цифрового рубля, организует и обеспечивает бесперебойность ее функционирования, а также устанавливает правила платформы цифрового рубля.

Статья 82.11. Формирование остатка цифровых рублей осуществляется оператором платформы цифрового рубля в соответствии с законодательством Российской Федерации о национальной платежной системе. Переводы цифровых рублей осуществляются исключительно в рамках платформы цифрового рубля.

Статья 82.12. Оператор платформы цифрового рубля непосредственно предоставляет доступ к платформе цифрового рубля лицам, указанным в частях первой и третьей статьи 46 и статье 48 настоящего Федерального закона, а в случаях, определенных Банком России, также иным лицам на основании договора».

Пунктом 39 статьи 3 Закона о НПС дано такое определение правил платформы цифрового рубля:

«39) правила платформы цифрового рубля – нормативные акты Банка России, устанавливающие условия доступа к платформе цифрового рубля и содержащие иные положения, предусмотренные настоящим Федеральным законом».

Содержание правил платформы цифрового рубля определено частью 1 статьи 30.7 Закона о НПС (в главе «Общие положения о платформе цифрового рубля» показано содержание Положения о платформе цифрового рубля). Правила платформы цифрового рубля размещаются на сайте Банка России. О внесении в них изменений оператор платформы уведомляет путем размещения соответствующей информации на указанном сайте не менее чем за 60 календарных дней до дня вступления их в силу. 11 сентября 2024 года на сайте Банка России было размещено уведомление о планируемых изменениях с 11 ноября 2024 года в правила платформы цифрового рубля[30] (далее – Изменения в Положение о платформе цифрового рубля). Дата вступления в силу для большинства изменений указана 1 января 2025 года. Анализ большинства планируемых изменений представлен в книге в разделах по соответствующим темам.

В последующих главах много внимания будет уделено рассмотрению отдельных положений правил платформы цифрового рубля, так как это документ, который детально регламентирует ее функционирование.

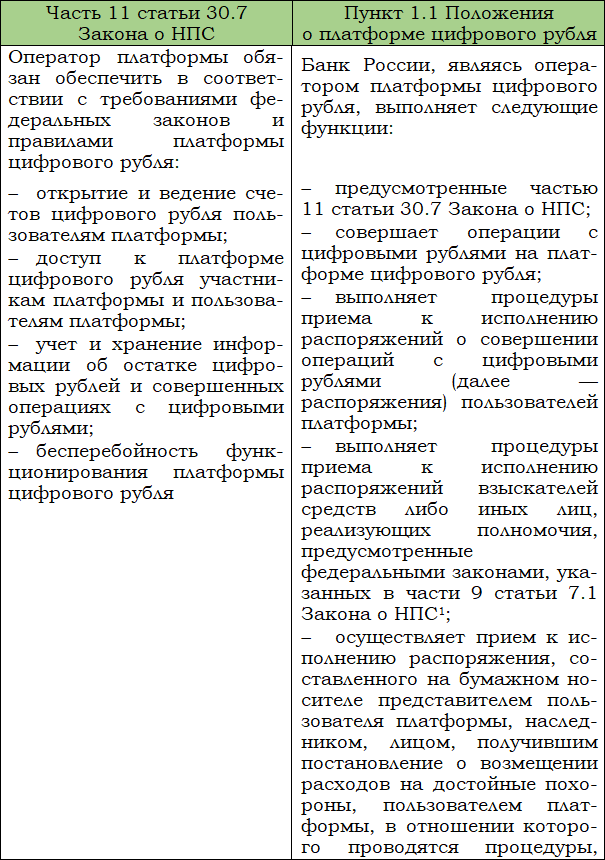

Функции Банка России как оператора платформы цифрового рубля определены частью 11 статьи 30.7 Закона о НПС и пунктом 1.1 Положения о платформе цифрового рубля. Для удобства анализа информация представлена в таблице 8.

Таблица 8

Функции оператора платформы цифрового рубля

1 Вступает в силу с 1 января 2025 года

2 Вступает в силу с 1 января 2025 года

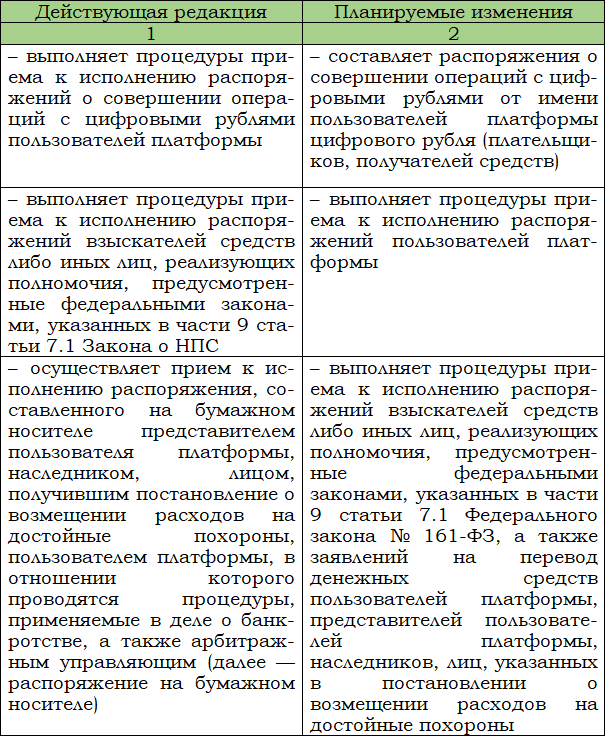

Изменениями в Положение о платформе цифрового рубля планируется уточнить некоторые функции оператора платформы цифрового рубля (для удобства сравнения в таблице 9 приведены только те функции, которые изложены в новой редакции или предусмотрены впервые).

Таблица 9

Изменения в Положение о платформе цифрового рубля в части функций оператора платформы цифрового рубля

Оператор платформы в целях организации и обеспечения ее функционирования (часть 1 статьи 30.7 Закона о НПС):

• имеет счета для операций с цифровыми рублями;

• устанавливает правила платформы цифрового рубля;

• осуществляет контроль за соблюдением правил платформы цифрового рубля (подробно эти вопросы рассмотрены в главе «Осуществление контроля за соблюдением правил платформы цифрового рубля»).

Глава 5. Участники платформы

Определение участника платформы

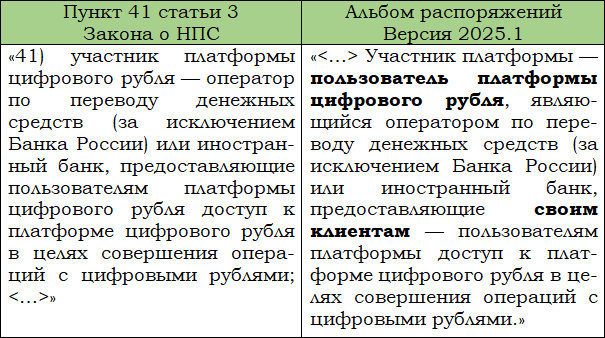

Пунктом 41 статьи 3 Закона о НПС дано такое определение участника платформы:

«41) участник платформы цифрового рубля – оператор по переводу денежных средств (за исключением Банка России) или иностранный банк, предоставляющие пользователям платформы цифрового рубля доступ к платформе цифрового рубля в целях совершения операций с цифровыми рублями».

Таким образом, определены две группы субъектов, которые могут быть участниками платформы цифрового рубля:

• оператор по переводу денежных средств (за исключением Банка России);

• иностранный банк.

Разумеется, только в том случае, если указанные субъекты предоставляют пользователям платформы доступ к платформе цифрового рубля в целях совершения операций с цифровыми рублями. А до того, как они получат право осуществлять этот функционал, они должны реализовать все установленные законодательством требования к участникам платформы.

Несколько позднее, по мере накопления практики работы в рамках тестирования операций с реальными цифровыми рублями, в одном из документов, разработанных Банком России, появилось уточненное определение участника платформы, правда, при этом указано, что оно используется для целей только данного документа. Этот документ – Альбом распоряжений для платформы цифрового рубля Версия 2023.2[31] (далее – Альбом распоряжений (Версия 2023.2)); документ размещен на сайте Банка России 31 января 2024 года, в нем указано, что он применяется с 1 января 2025 года. 2 августа 2024 года на сайте Банка России появилось сообщение, что данная версия неактуальна, и был опубликован новый документ – Альбом распоряжений для платформы цифрового рубля Версия 2025.1[32], который применяется с 1 января 2025 года (далее – Альбом распоряжений (Версия 2025.1)). В нем содержится такое же определение участника платформы, что и в прежней версии. По моему мнению, определения, содержащиеся в названных альбомах распоряжений, более точно отражает статус данного лица.

Посмотрим, как эти вопросы отражены в Альбоме распоряжений (Версия 2025.1):

«Аннотация

<…> 2. В настоящем Альбоме термины и определения применяются в значениях, установленных законодательством Российской Федерации, правилами платформы цифрового рубля.

<…> Применительно к настоящему Альбому используются следующие определения:

Участник платформы – пользователь платформы цифрового рубля, являющийся оператором по переводу денежных средств (за исключением Банка России), или иностранный банк, предоставляющие своим клиентам – пользователям платформы доступ к платформе цифрового рубля в целях совершения операций с цифровыми рублями».

Для удобства сравнения эти термины представлены в таблице 10.

Таблица 10

Определение термина «участник платформы»

По моему мнению, уточнение того факта, что участник платформы является одновременно пользователем платформы, является более корректным. Кроме того, в Положении о платформе цифрового рубля – документе, детально регламентирующем функционирование платформы, неоднократно упоминается информация про участника платформы в контексте того, что он является в том числе пользователем платформы.

Например, в пункте 3.1 Положения о платформе цифрового рубля указано следующее:

«3.1. На платформе цифрового рубля на основании договора счета цифрового рубля пользователям платформы открываются следующие виды счетов цифрового рубля:

счета цифрового рубля операторов по переводу денежных средств, за исключением иностранных банков (далее – счета цифрового рубля участника платформы); <…>».

Кроме того, важным в этом определении является уточнение, что участник платформы предоставляет именно своим клиентам – пользователям платформы соответствующий доступ к ней.

Обращу внимание, что Альбом распоряжений для платформы цифрового рубля (Версия 2023.1)[33] (далее – Альбом распоряжений (Версия 2023.1)), который является самым первым альбомом распоряжений для платформы цифрового рубля, уточнения термина «участник платформы» не содержит (документ применяется с 11 августа 2023 года по 31 декабря 2024 года).

Участники платформы и их функции

В соответствии с частью 13 статьи 30.7 Закона о НПС информация об участниках платформы цифрового рубля включается в перечень, размещаемый на сайте Банка России.

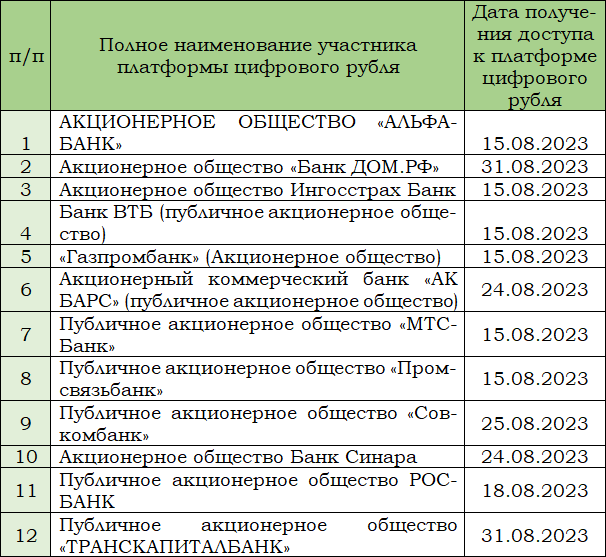

По состоянию на 17 октября 2024 года на сайте Банка России размещены два перечня (с учетом того, что в настоящее время осуществляется пилот операций с реальными цифровыми рублями):

• перечень банков – участников пилота операций с реальными цифровыми рублями – состоит из 12 участников[34] (в таблице 11 представлен фрагмент перечня);

• перечень банков, планирующих присоединиться к пилоту (заключили договор с Банком России и настраивают свои системы для участия в пилоте), состоит из 19 банков[35].

Таблица 11

Перечень участников платформы цифрового рубля

В соответствии с пунктом 3.2 Положения о платформе цифрового рубля в перечень участников платформы включается информация о полном и сокращенном (при наличии) наименовании участника платформы, его банковском идентификационном коде, дате получения доступа к платформе цифрового рубля. Информация в перечне участников платформы обновляется Банком России по мере внесения в него изменений, но не чаще одного раза в день.

Перечень банков, планирующих присоединиться к пилоту:

• АО «АБ «РОССИЯ»;

• АО «БАНК ОРЕНБУРГ»;

• АО «Банк Русский Стандарт»;

• АО «МСП Банк»;

• АО «ПЕРВОУРАЛЬСКБАНК»;

• АО «Россельхозбанк»;

• АО «ТБанк»;

• АО «Экспобанк»;

• АО АКБ «НОВИКОМБАНК»;

• Банк «ВБРР» (АО);

• КБ «Кубань Кредит» ООО;

• ООО «Банк Точка»;

• ПАО «РосДорБанк»;

• ПАО «Сбербанк России»;

• ПАО АКБ «Металлинвестбанк»;

• ПАО КБ «Центр-инвест»;

• Прио-Внешторгбанк (ПАО);

• РНКО «ВК Платежные решения» (ООО);

• АО КБ «Хлынов».

Функции участника платформы определены пунктом 1.2 Положения о платформе цифрового рубля:

• предоставляет пользователю платформы доступ к платформе цифрового рубля;

• осуществляет прием к исполнению распоряжений пользователя платформы, которому он предоставляет доступ к платформе цифрового рубля, и направляет их в Банк России при успешном завершении процедур приема к исполнению;

• осуществляет прием к исполнению распоряжений на бумажном носителе и направляет их в Банк России при успешном завершении процедур приема к исполнению[36];

• предоставляет Банку России по его запросу информацию о действиях пользователя платформы, выполняемых им при взаимодействии с участником платформы (включая действия, направленные на заключение договора счета цифрового рубля), а также о собственных действиях при взаимодействии участника платформы с пользователем платформы и с Банком России;