Полная версия

Как партнеры превращают Вас в успешного игрока или заводят в ловушку

3. Распределение ответственности: Определите ответственных лиц за каждый этап проверки. Это поможет обеспечить своевременное выполнение всех необходимых действий. Можно создать специальную рабочую группу, отвечающую за проверку контрагентов.

4. Установление пороговых значений, критерии оценки: Установите пороговые значения для ключевых показателей, которые будут использоваться для оценки рисков. Например, можно установить пороговое значение для задолженности контрагента, количества судебных исков или отрицательных отзывов.

5. Источники информации: Какие источники информации будут использоваться (Единый государственный реестр юридических лиц, картотека арбитражных дел, специализированные сервисы и т.д.).

6. Документирование процесса: Все этапы проверки должны быть тщательно задокументированы. Это позволит проследить историю взаимодействия с контрагентом и при необходимости проанализировать причины возникновения проблем.

7. Регулярный мониторинг: Проверка контрагентов не заканчивается после подписания договора. Необходимо регулярно отслеживать деятельность партнеров, изменения в их финансовом положении и репутации. Это поможет своевременно выявлять потенциальные проблемы и принимать необходимые меры.

8. Обучение персонала: Все сотрудники, задействованные в процессе проверки контрагентов, должны пройти соответствующее обучение. Они должны знать все этапы процесса, уметь использовать необходимые инструменты и правильно интерпретировать полученную информацию.

9. Создание базы данных проверенных контрагентов: Создание базы данных проверенных контрагентов позволит ускорить процесс проверки в будущем и сократит затраты времени и ресурсов.

Внедрение этих практических рекомендаций поможет вам создать эффективную систему проверки контрагентов, минимизирует риски и обеспечивая стабильность вашего бизнеса.

5.3. Разработка стратегии управления рисками

Помимо проверки контрагентов, разработайте стратегию управления рисками:

– Создание резервного фонда: Выделите часть бюджета на случаи непредвиденных расходов.

– Планирование на случай чрезвычайных ситуаций: Подготовьте планы на случай кризисов.

– Регулярный мониторинг: Обновляйте информацию о контрагентах и реагируйте на изменения.

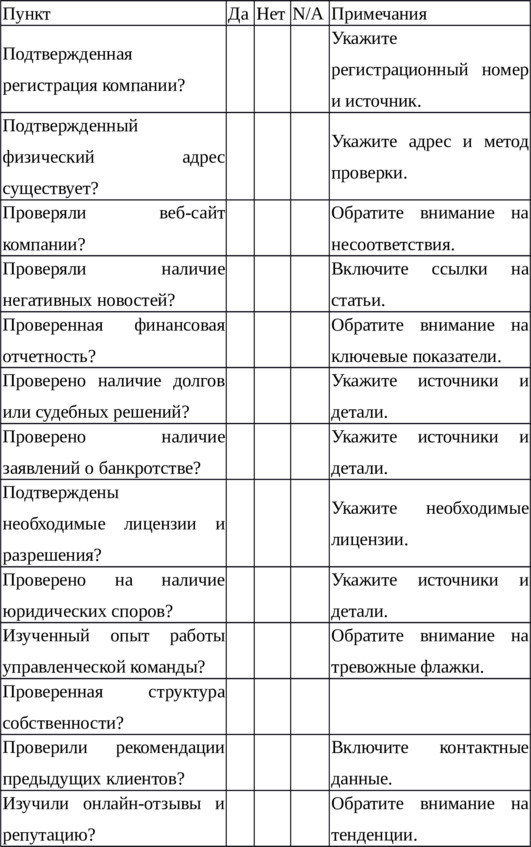

5.4. Контрольный список Due Diligence

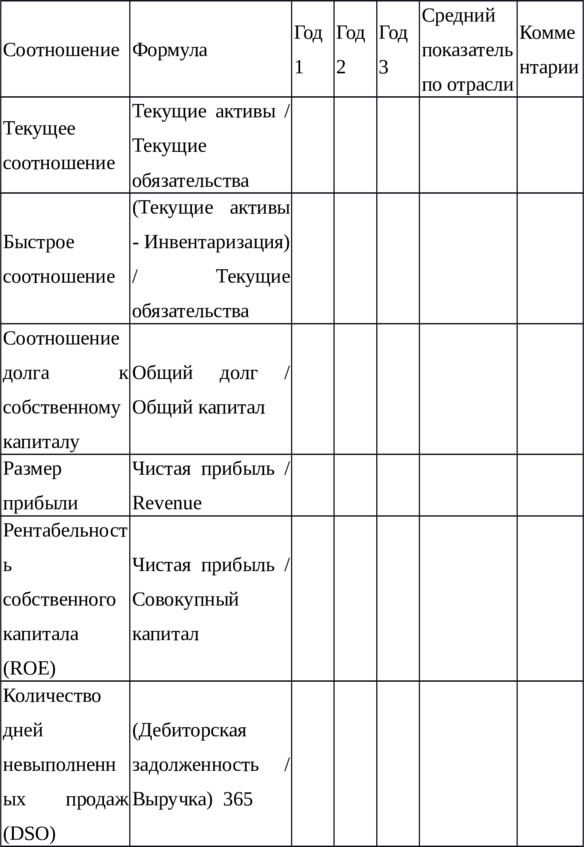

5.5. Шаблон анализа финансовой отчетности

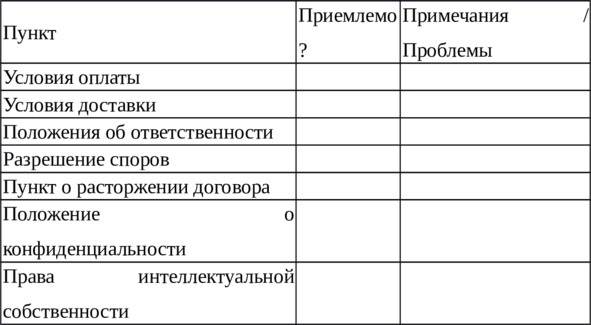

5.6. Шаблон проверки контракта

5.7. Интерпретация результатов контрольного списка и шаблонов

Правильная интерпретация результатов контрольного списка Due Diligence и шаблонов анализа финансовой отчетности поможет вам принять обоснованные решения о сотрудничестве с контрагентами. Рассмотрим, как анализировать данные и выводить заключения.

5.8. Контрольный список Due Diligence

1. Пункты «Да, Нет, N/A»:

– «Да»: Положительный результат. Компания подтвердил все указанные требования, что говорит о её надежности.

– «Нет»: Отрицательный результат. Необходимо обратиться к примечаниям для выяснения причин и оценки рисков. Учитывайте, если ключевое соответствие отсутствует, это может стать основанием для отказа от сотрудничества.

– «N/A» (неприменимо): Этот пункт не имеет отношения к конкретному контрагенту. Проанализируйте его важность в целом контексте вашей проверки.

2. Примечания: Обратите внимание на раздел замечаний. Именно здесь указаны потенциальные проблемы – их следует рассматривать как красные флажки (индикаторы рисков), которые могут потребовать дополнительного анализа и обсуждения с контрагентом.

5.9. Шаблон анализа финансовой отчетности

1. Соотношения:

– Текущее соотношение / Быстрое соотношение: Если показатели ниже 1, это сигнализирует о возможных проблемах с платежеспособностью контрагента. Комментарии помогут определить, насколько выражены эти проблемы.

– Соотношение долга к собственному капиталу: Высокое значение может указывать на чрезмерное долговое бремя, что делает контрагента более рискованным.

– Размер прибыли: Низкий или отрицательный показатель свидетельствует о возможных финансовых затруднениях. Сравните с отраслевыми стандартами для более точной оценки.

– Рентабельность собственного капитала (ROE): Сравните ROE контрагента с среднем по отрасли, чтобы понять его эффективность.

– Количество дней невыполненных продаж (DSO): Высокие значения могут указывать на проблемы с задолженностью и эффективностью взыскания долгов.

2. Общие комментарии: Сравните полученные результаты бюджета с рыночными и отраслевыми показательными, чтобы выявить потенциальные divergences.

5.10. Шаблон проверки контракта

1. Приемлемость условий: Оцените каждый пункт. Если условия представляют собой риск или не соответствуют вашим стандартам, запишите это в примечаниях. Например, нечеткие условия оплаты или отсутствие пунктов об ответственности могут привести к недоразумениям в будущем.

2. Примечания / Проблемы: Не игнорируйте проблемы, указанные в замечаниях. Это может быть признаком того, что контрагент не учитывает важные для вашей компании риски.

Интерпретация результатов контрольных списков и шаблонов является ключевым элементом всестороннего анализа контрагентов. Оценивая каждую деталь, вы сможете сделать осознанный выбор, который обеспечит прочные основы для делового сотрудничества и минимизирует риски для вашего бизнеса.

Проверка контрагентов – важная мера защиты вашего бизнеса от ущерба и финансовых потерь. Внедрение тщательной проверки на всех этапах сотрудничества поможет снизить риски и укрепить финансовую стабильность вашего предприятия. Надежные партнеры – это залог вашего процветания в условиях конкуренции.

В следующей главе я подробно расскажу о каждом этапе проверки контрагентов, о ресурсах, которые я использовал, и о техниках, которые позволили мне минимизировать риски и сохранить миллионы рублей.

ГЛАВА 6. ОСНОВНЫЕ ЭТАПЫ ПРОВЕРКИ КОНТРАГЕНТОВ

В предыдущей главе мы рассмотрели важность проверки контрагентов и возможные риски, которые могут возникнуть в случае ее отсутствия. Теперь давайте перейдем к основам проверки контрагентов и рассмотрим шаги, необходимые для эффективной проверки.

В этой главе будут рассмотрены основные этапы оценки контрагентов, включая первичную проверку, финансовый анализ, юридическую проверку и оценку репутации. Каждый из этих этапов играет ключевую роль в снижении рисков при сотрудничестве с новыми партнерами и помогает принимать обоснованные решения. Мы предложим практические рекомендации и реальные кейсы для более глубокого понимания процесса.

Прежде чем приступать к детальному анализу потенциального партнера, важно понимать общую структуру процесса проверки контрагентов. Это не хаотичный поиск информации, а систематический подход, позволяющий эффективно оценить риски и принять взвешенное решение.

Проверка контрагентов – это многогранный процесс, включающий в себя несколько ключевых шагов. Каждый из них играет важную роль в формировании общей картины о надежности и добросовестности потенциального партнера. Давайте рассмотрим основные этапы, которые стоит применять при оценке контрагентов.

Пошаговая инструкция по проведению проверки контрагентов:

ЭТАП 1. ОПРЕДЕЛЕНИЕ ЦЕЛИ И ЗАДАЧИ ПРОВЕРКИ

1.1. Определение целей проверки

На этом этапе необходимо четко сформулировать, что именно вы хотите выяснить о контрагенте. Основные цели могут включать:

– Проверка благонадежности контрагента.

– Оценка финансового состояния и способности выполнять обязательства.

– Выявление потенциальных рисков, связанных с репутацией или деловой практикой контрагента.

1.2. Определение задач проверки

После определения целей формулируйте конкретные задачи, которые помогут достичь этих целей:

– Сбор информации о финансовой отчетности, чтобы оценить стабильность.

– Анализ истории сотрудничества контрагента с другими компаниями.

– Проверка наличия судебных разбирательств, долгов или других негативных факторов.

1.3. Минимизация рисков

Важно выявить, какие риски требуются минимизировать в процессе проверки:

– Финансовые риски: неплатежеспособность или банкротство контрагента.

– Репутационные риски: негативные упоминания в СМИ или истории мошенничества.

– Операционные риски: возможность неисполнения обязательств по контракту.

Четкое определение целей и задач проверки контрагента является основополагающим для эффективного анализа и минимизации рисков, связанных с деловым сотрудничеством. Это поможет вам принимать обоснованные решения и защищать интересы вашей компании.

ЭТАП 2. ВЫБОР МЕТОДА ПРОВЕРКИ

2.1. Обзор доступных методов проверки

На этом этапе необходимо выбрать подходящий метод проверки контрагентов в зависимости от целей и задач анализа. Основные методы включают:

– Онлайн-сервисы:

– Платформы для проверки финансового состояния, репутации и кредитной истории контрагентов. Примеры: кредитные бюро, реестры юридических лиц.

– Собственные исследования:

– Проведение анализа на основе доступной информации: изучение отзывов клиентов, мониторинг новостей, проверки социальных сетей и специализированных форумов.

– Услуги профессиональных консультантов:

– Привлечение сторонних экспертов или аудиторских компаний для глубокого анализа и проверки, особенно если речь идет о крупных сделках или рисковых контрагентах.

2.2. Оценка методов

При выборе метода важно учитывать:

– Доступность ресурсов: наличие времени и бюджетов на проведение исследований.

– Масштаб контрагента: для крупных компаний могут потребоваться более глубокие проверки.

– Нужный уровень детализации: в зависимости от рисков и значимости контрагента.

Выбор метода проверки контрагентов должен опираться на поставленные цели и задачи, а также на доступные ресурсы и уровень необходимой детализации. Это обеспечит более обоснованные решения и минимизацию возможных рисков.

ЭТАП 3. СБОР ИНФОРМАЦИИ О КОНТРАГЕНТЕ

3.1. Сбор ключевых данных

Первый шаг в проверке контрагента – это собирание доступной информации о компании. Важно выделить следующие основные данные:

– Название компании: полное наименование и сокращенное, если применимо.

– Адрес: юридический адрес, фактический адрес и адреса филиалов.

– Контактные данные: телефоны, электронная почта, веб-сайт.

3.2. Анализ сферы деятельности и финансовых показателей

Собранная информация должна включать:

– Сфера деятельности: основные виды деятельности, специфика продукции или услуг.

– Финансовые показатели: информация о выручке, прибыли, задолженностях и других ключевых метриках.

3.3. Источники информации

Для сбора данных используйте следующие источники:

– Официальные документы:

– Уставные документы, свидетельство о регистрации, налоговые декларации, выписки из государственных реестров.

– Финансовая отчетность:

– Годовые отчеты, балансы, отчеты о прибыли и убытках, кредитная история.

– Информация о владельцах и руководстве:

– Данные о владельцах, учредителях и ключевых руководителях компании.

– Данные о судебных разбирательствах:

– Информация о текущих и прошлых судебных разбирательствах, в которых участвовала компания.

– Отзывы и упоминания в СМИ:

– Статьи, упоминания в новостях, отзывы других компаний и клиентов.

3.4. Алгоритм проверки контрагента:

– Отправьте на почту перечень документов для проверки и запрашивайте всегда.

– Ведите переписку только с официальных контактов компании: телефон, мессенджер, электронная почта, почта и т. д.

– В договорах указывайте, что факсимильная, электронная переписка имеет юридическую силу.

– Запрашивайте только цветные хорошего качества копии документов и сверяйте даты, фото и подписи в них.

Этап сбора информации о контрагенте является критически важным, так как собранные данные станут основой для дальнейшего анализа и помогут в принятии обоснованных решений о сотрудничестве.

ЭТАП 4. ПЕРВИЧНАЯ ПРОВЕРКА

4.1. Определение цели первичной проверки

Первичная проверка контрагента – это ключевой этап в процессе установления деловых отношений с новым партнером. Она позволяет снизить риски, связанные с заключением контрактов, и защищает компанию от возможных финансовых и репутационных потерь.

4.2. Рекомендации по первичной проверке

Для эффективного выполнения первичной проверки следуйте этим рекомендациям:

– Используйте официальные источники информации – Данные, полученные из государственных реестров, налоговых органов и других авторитетных источников, являются наиболее надежными.

– Запрашивайте оригиналы документов – Убедитесь, что у вас есть доступ к оригинальным учредительным документам, финансовой отчетности и другим юридическим документам.

– Проводите независимые проверки – В случае необходимости обращайтесь к сторонним экспертам или аудиторам для выполнения независимого анализа контрагента.

– Остерегайтесь несовпадений – Внимательно проверяйте на предмет расхождений в предоставленной информации, таких как адреса, данные о владельцах и финансовые показатели.

– Документируйте процесс проверки – Ведите детализированный учет всех действий и полученных данных на этапе первичной проверки для дальнейшей отчетности и анализа.

Этап первичной проверки является важным элементом подготовки к сотрудничеству. Систематический подход и следование рекомендациям помогут минимизировать риски и построить надежные деловые отношения с контрагентом.

ЭТАП 5. ОЦЕНКА РИСКОВ

5.1. Цели этапа

На данном этапе проводится оценка рисков, связанных с работой с контрагентом, на основе собранной информации и ее анализа. Это позволяет выявить потенциальные угрозы и определить, стоит ли продолжать сотрудничество.

5.2. Типы рисков

– Финансовые риски:

– Неплатежеспособность: Оценка возможности контрагента выполнять финансовые обязательства. Анализ кредитоспособности, долговых обязательств и текущих финансовых показателей.

– Банкротство: Изучение истории банкротств контрагента или его дочерних компаний.

– Юридические риски:

– Судебные споры: Проверка наличия судебных разбирательств или арбитражей, связанных с контрагентом.

– Нарушение законодательства: Анализ соблюдения законодательства, проверка на наличие штрафов, санкций или судебных решений против компании.

– Репутационные риски:

– Негативные отзывы: Изучение мнений клиентов, партнеров и сотрудников о компании в интернете и социальных сетях.

– Скандалы: Поиск информации о возможных скандалах или негативных новостях, связанных с контрагентом, которые могут повлиять на его имидж.

5.3. Процесс оценки рисков

– Систематизация информации: Соберите все данные по каждому типу риска и подготовьте их к анализу.

– Оценка вероятности и последствий: Для каждого риска определите вероятность его наступления и возможные последствия для вашей компании. Используйте шкалу (низкий, средний, высокий) для упрощения анализа.

– Формулирование выводов: На основе оценки рисков составьте заключение о приемлемости сотрудничества с контрагентом.

Оценка рисков является ключевым шагом в процессе проверки контрагентов. Глубокий анализ различных типов рисков позволяет принимать обоснованные решения и минимизировать потенциальные угрозы для бизнеса.

ЭТАП 6. АНАЛИЗ ПОЛУЧЕННОЙ ИНФОРМАЦИИ

6.1. Цели анализа

Собранную информацию необходимо проанализировать для выявления возможных рисков и проблем, связанных с контрагентом. Это поможет принять обоснованное решение о возможности сотрудничества.

6.2. Методы и инструменты анализа

Для проведения анализа можно использовать различные методы, включая:

– SWOT-анализ: для оценки сильных и слабых сторон контрагента, а также возможностей и угроз.

– PEST-анализ: для изучения внешних факторов (политических, экономических, социальных и технологических), влияющих на деятельность контрагента.

– Анализ финансовых показателей: для оценки финансового состояния контрагента.

6.3. Компоненты анализа

Анализ собранной информации может включать следующие направления:

– Оценка кредитоспособности контрагента – Выяснение финансового состояния и платежеспособности. Используйте финансовые коэффициенты, такие как коэффициент ликвидности и рентабельности.

– Анализ бухгалтерской отчетности и финансовых отчетов – Выявление тенденций в доходах, расходах, активах и обязательствах. Определите сильные и слабые стороны финансового положения.

– Проверка на наличие долгов перед кредиторами – Наличие задолженности может сигнализировать о финансовых рисках и негативно сказаться на будущих деловых отношениях.

– Оценка юридической чистоты контрагента – Проверка соблюдения законодательства и наличие юридических проблем или судебных разбирательств.

– Анализ информации о руководстве и владельцах компании – Изучение репутации и опыта ключевых сотрудников, а также их предыдущих успехов или неудач в бизнесе.

6.4. Внимание к несоответствиям

После сбора информации важно обратить внимание на:

– Несоответствия в адресах, например, между указаниями на сайте и данными в реестре (ЕГРЮЛ).

– Отсутствие актуальной финансовой отчетности.

– Негативные отзывы клиентов и упоминания о контрагенте в новостях.

Этап анализа собранной информации критически важен для выявления рисков и принятия решения о сотрудничестве с контрагентом. Систематический подход к анализу данных поможет обеспечить надежность и безопасность деловых отношений.

ЭТАП 7. ПРИНЯТИЕ РЕШЕНИЯ

7.1. Цели этапа

На данном этапе принимается решение о целесообразности сотрудничества с контрагентом на основе оценки выявленных рисков. Это критически важный шаг в процессе проверки, который помогает защитить интересы компании.

7.2. Основные моменты для анализа

– Оценка рисков: На основе собранных данных и их анализа определяются потенциальные риски, включая финансовые, юридические и репутационные.

– Критерии для принятия решения:

– Если выявленные риски слишком высоки (например, наличие значительных долгов, юридические проблемы или отрицательная репутация), следует рассмотреть отказ от сотрудничества.

– Если риски управляемы и приемлемы, стоит продолжить процесс оформления партнерства.

7.3. Процесс принятия решения

Принятие решения должно включать следующие шаги:

– Обсуждение выводов: Проведение собрания с заинтересованными сторонами для обсуждения результатов проверки и выводов анализа рисков.

– Рекомендации по минимизации рисков: Разработка мер по минимизации выявленных рисков, если решение о сотрудничестве было принято. Это может включать:

– Подписания дополнительных соглашений, гарантии или залоги.

– Наблюдение за финансовыми показателями контрагента в ходе сотрудничества.

– — Документирование решения: Убедитесь, что все принятые решения и обоснования задокументированы для будущего анализа.

Этап принятия решения является финальным шагом в процессе проверки контрагента. Он требует тщательной оценки всех данных и рисков, с целью обеспечения безопасного и успешного ведения бизнеса.

ЭТАП 8. МОНИТОРИНГ И КОНТРОЛЬ

После начала сотрудничества с контрагентом необходимо:

1. Регулярный мониторинг:

– Проводите периодические ревизии, чтобы выявлять изменения в состоянии контрагента. Это позволит предотвратить финансовые потери.

2. Контроль выполнения обязательств:

– Отслеживайте, как контрагент выполняет свои обязательства, что поможет своевременно выявить проблемы.

3. Периодические проверки:

– Установите график регулярных оценок (например, ежеквартально или раз в полгода) для обновления информации и выявления новых рисков.

4. После начала сотрудничества важно:

1. Пересмотр финансовой отчетности – Регулярно оценивайте изменения в финансовом состоянии контрагента.

2. Мониторинг новостей – Следите за упоминаниями контрагента в СМИ, чтобы вовремя выявлять риски.

3. Проверка изменений в управлении – Обратите внимание на изменения в руководстве или структуре компании, так как это может повлиять на надежность партнера.

Постоянный мониторинг и переоценка контрагентов обеспечивают защиту от потенциальных угроз и помогают поддерживать долгосрочные, безопасные деловые отношения. Систематический подход к проверкам значительно снижает риски, связанные с сотрудничеством.

ЭТАП 9. СТРАХОВАНИЕ РИСКОВ

9.1. Цели этапа

На данном этапе важно оценить страхование рисков, связанных с работой с контрагентом, особенно если речь идет о транспортировке или других важных операциях. Это позволит понять, насколько хорошо контрагент защищен от финансовых потерь.

9.2. Критерии оценки страхования

– Страховая компания – Предпочтение отдавайте страховым компаниям с высоким рейтингом надежности (не ниже А+). Это гарантирует, что страховая организация имеет сильную финансовую устойчивость.

– Срок действия договора – Убедитесь, что страховка активна и покрывает весь период партнерских отношений. Проверьте дату начала и окончания страхового полиса.

– Сумма покрытия – Оцените, достаточна ли сумма страховки для покрытия возможных рисков и ущерба. Она должна соответствовать типу и объему перевозимого груза или услуг.

– Агрегатность выплат – Определите, является ли страхование агрегатным или отдельным. Агрегатные полисы ограничивают общий размер страховых выплат за период, что может повлиять на ваши риски.

9.3. Примеры возмещения ущерба

– Запросите информацию о конкретных случаях возмещения ущерба, чтобы понять, как страховая компания вела себя в прошлом. Это может служить доказательством платёжеспособности и готовности возмещать убытки.

– Обратите внимание на скорость и удобство урегулирования страховых случаев, что будет показателем надежности контрагента.

Проверка страхования рисков является важным элементом оценки контрагентов. Глубокий анализ условий страхования и надежности страховых компаний снижает финансовые риски и защищает интересы вашей организации.

ЭТАП 10. КРИТЕРИИ УСТОЙЧИВОСТИ КОМПАНИИ

10.1. Цели этапа

На данном этапе необходимо оценить устойчивость компании-контрагента к различным внешним и внутренним факторам. Это поможет определить её способность выполнять обязательства и минимизировать риски в сотрудничестве.

10.2. Основные критерии устойчивости

– Финансовая устойчивость – Коэффициенты ликвидности: Оцените текущую и быструю ликвидность, чтобы понять, насколько компания способна покрывать свои краткосрочные обязательства.

– Коэффициенты финансовой зависимости: Анализ соотношения собственного капитала и заемных средств. Высокий уровень долговой нагрузки может указывать на риски банкротства.

– Долгосрочная стабильность – История платежеспособности: Изучите историю компании на предмет просроченных платежей, банкротств или реструктуризацией.

– Рынковая позиция: Оцените долю компании на рынке, конкуренцию и её репутацию. Компании с устойчивыми позициями обычно менее подвержены внешним угрозам.

– Управленческая команда – Опыт и квалификация: Оцените квалификацию и опыт руководства компании. Сильная управленческая команда повышает вероятность успешного управления рисками.

– Стратегия развития: Изучите стратегии и планы компании по долгосрочному развитию, что может свидетельствовать о её готовности к изменениям на рынке.

– Скорость адаптации к изменениям – Инновации: Оцените, как компания внедряет новые технологии и адаптируется к изменениям в отрасли. Гибкость в бизнес-процессах может свидетельствовать о её устойчивости.

– Регулирование и соответствие: Проанализируйте, насколько хорошо компания соблюдает законодательство и стандартные нормы. Это снизит риск возникновения юридических проблем.