Полная версия

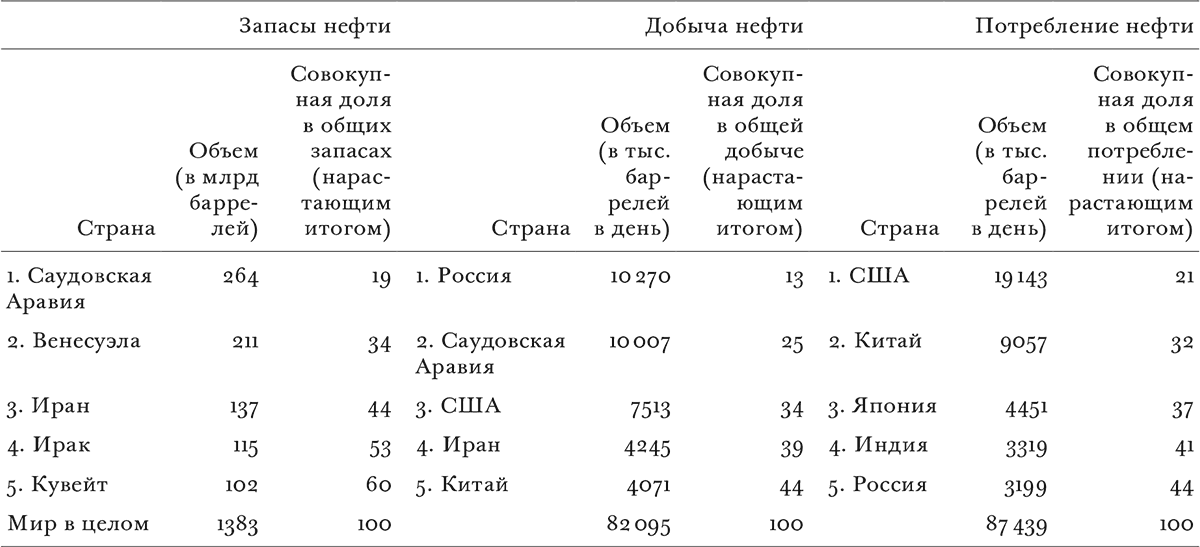

Страны, лидирующие по объему запасов, добыче и потреблению нефти (2010)

Источник: Данные из BP Statistical Review 2011 (включая природный газоконденсат, 26,5 млрд баррелей нефти из канадских битуминозных песков и 94,2 млрд баррелей венесуэльской сверхтяжелой нефти).

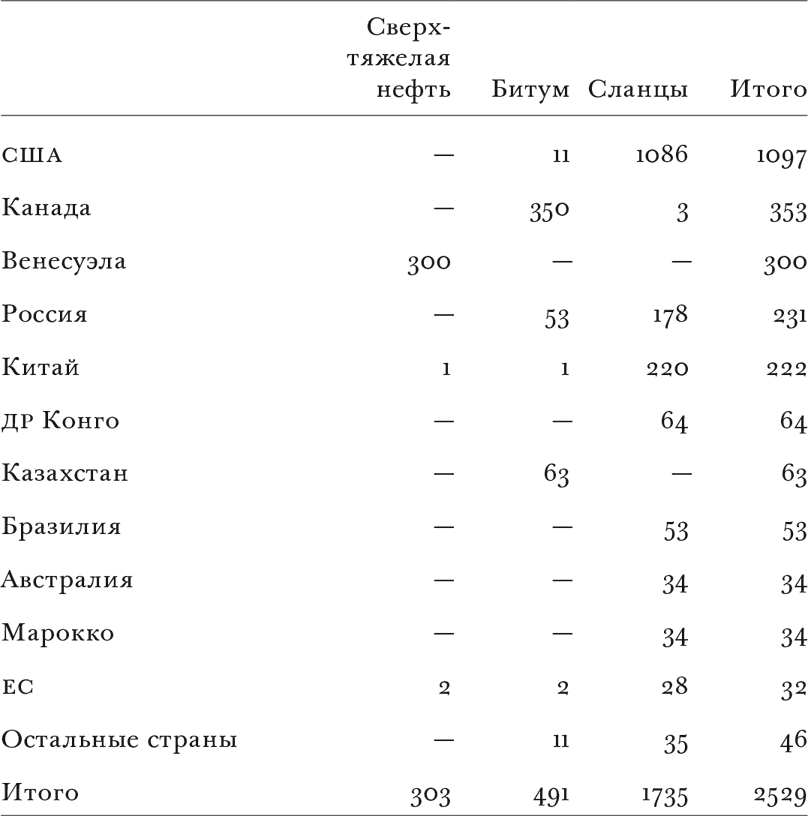

Во-вторых, меняется качество запасов. По мере истощения запасов наиболее ценной легкой нефти возрастает доля запасов тяжелой, менее качественной, нефти, которую сложнее добывать и перерабатывать; кроме того, считается, что ее использование влечет за собой более высокий уровень выбросов парниковых газов и других вредных веществ. Среднее содержание серы в традиционной нефти, понимаемой в широком смысле слова, возрастает по мере того, как увеличивается добыча низкокачественной сырой нефти; кроме того, в ответ на растущий спрос происходит сдвиг в сторону добычи более тяжелой нефти. Наконец, наблюдается поворот к так называемым нетрадиционным источникам сырой нефти (см. врезку 1.1). Несмотря на то что нефть из этих источников по своим свойствам уступает традиционной сырой нефти, ожидается, что к 2035 г. они будут обеспечивать примерно 15 % потребления. Возрастающая роль нетрадиционных источников бросает вызов Саудовской Аравии как обладателю крупнейших запасов нефти: обширные запасы тяжелой нефти и битуминозных песков находятся в Канаде, Венесуэле и России, а сланцевой нефти – в США и Китае (табл. 1.2). Лидерство в глобальной добыче нетрадиционной нефти держит канадская провинция Альберта с ее битуминозными песками: объемы добычи в последнее время выросли здесь до 1,3 Мб/д, а к 2020 г. планируется их увеличение до 4 Мб/д, в то время как добыча нетрадиционной нефти в Венесуэле застыла на уровне 0,5 Мб/д, но к 2020 г. может достигнуть 2 Мб/д. Поскольку нефть из нетрадиционных источников по сравнению с традиционной фактически является «недозрелой» – длинные углеводородные молекулы в ее составе не расщепились на более короткие, – то добыча такой нефти и повышение ее качества («апгрейд») требуют большого расхода энергии, водорода (в форме природного газа) и воды. Запасы нетрадиционной нефти очень велики, но ее добыча сопряжена с крупными энергозатратами и пагубно сказывается на состоянии окружающей среды, о чем не устают напоминать участники протестов против разработки битуминозных песков Альберты.

В-третьих, в процессе поиска новых запасов меняется география нефтедобычи. Начинается разработка арктических и сверхглубоководных (на глубинах, превышающих примерно 1500 метров) месторождений; нефтяные компании приходят и на те территории, где власть государства ослаблена, а правительственные структуры и гражданское общество пребывают в неустойчивом состоянии. Такие «нетрадиционные» места добычи играют все более заметную роль в международной политической экономии нефти. За последнее десятилетие возросла добыча нефти на глубоководных месторождениях в Бразилии, в Мексиканском заливе и в Гвинейском заливе. Взрыв на буровой платформе Deepwater Horizon в 2010 г. и последующая утечка нефти из месторождения Макондо на глубине примерно в 1500 метров ниже уровня моря свидетельствуют о тех угрозах и проблемах, с которыми связана добыча нефти в нетрадиционных условиях.

Добыча нефти по необходимости привязана к ее запасам, однако география добычи нефти не вполне соответствует географии ее месторождений. Если бы добыча нефти строго следовала экономической логике, согласно которой в первую очередь следует разрабатывать крупнейшие и наиболее легкодоступные месторождения, то добыча велась бы только на относительно доступных месторождениях Среднего Востока, где издержки добычи не превышают 10 долларов США за баррель.

Врезка 1.1 Традиционная и нетрадиционная нефтьВследствие различий в физических, химических и энергетических свойствах сырой нефти некоторые ее сорта ценятся выше, чем другие. Традиционная нефть имеет меньшую плотность по сравнению с нетрадиционной, и потому ее проще перекачивать. Кроме того, в ней содержится более высокая доля самых ценных нефтяных фракций – таких как бензин, – а большинство нефтеперегонных заводов рассчитано на переработку именно традиционной нефти. В свою очередь, из-за этого традиционная нефть является основным объектом усилий по разведке новых месторождений и составляет основную долю добычи. Золотым стандартом в нефтяной отрасли служат легкие и сладкие (т. е. имеющие низкое содержание серы) сорта нефти, такие как Bonny Light из Нигерии. На другом конце спектра традиционной нефти находятся тяжелые, кислые сорта – например, Arab Heavy из Саудовской Аравии. Между легкими и тяжелыми сортами расположены так называемые стандартные сорта традиционной нефти, такие как West Texas Intermediate и Brent Blend.

Термин «традиционная нефть» явно указывает на пределы современных методов добычи, а также на значение новых тенденций. На источники, прежде считавшиеся нетрадиционными, приходится все более существенная доля нефтедобычи, что позволяет расширять добычу жидкой нефти с целью удовлетворения растущего спроса и отсрочить момент, когда она начнет сокращаться. Эти нетрадиционные источники включают, в порядке снижения легкости добычи, месторождения сверхтяжелой сырой нефти (сохраняет текучесть в естественных условиях; дельта Ориноко в Венесуэле), битум (становится текучим при нагреве; месторождение Атабаска в Канаде), сланцевую нефть (не обладает текучестью и требует извлечения породы на поверхность или ее раздробления; месторождение Грин-Ривер в США), и нефтепродукты, получаемые при переработке угля. Добыча нетрадиционной нефти по-прежнему сталкивается с сильным противодействием общественности, обеспокоенной, в частности, загрязнением подземных вод и возможностью сейсмических толчков, связанной с дроблением пород в недрах земли с помощью токсичных растворителей и взрывчатых веществ. Под нажимом международных нефтедобывающих компаний и промышленных организаций Комиссия США по ценным бумагам и биржам в 2008 г. изменила правила учета, позволив компаниям указывать нетрадиционные месторождения в качестве доказанных запасов. Более широкое определение нетрадиционной нефти учитывает не только ее физические и химические характеристики, но и общий географический контекст. Так, политолог Майкл Клэр использует термин «экстремальная энергия», чтобы обратить внимание на тот факт, что нефтяные компании в поисках сортов нефти, к которым мы привыкли – и на которых держатся нынешняя инфраструктура и торговые отношения, – все шире ведут поиски и разработку месторождений нефти, находящихся в нетрадиционном окружении[4].

В 1955–1975 гг. вследствие привлекательных экономических условий и строительства супертанкеров, позволившего снизить стоимость доставки сырой нефти на рынки, добыча нефти следовала этой тенденции. Однако произошедшая в 1960-е и 1970-е гг. национализация нефтепромыслов странами, обладавшими крупными запасами нефти, – а также резкий скачок цен на нефть, которого удалось добиться этим странам благодаря скоординированным действиям в рамках Организации стран – экспортеров нефти, – послужили толчком к разработке новых месторождений в Великобритании, Норвегии, на Аляске, в Нигерии, Мексиканском заливе, Анголе и России. Эта тенденция к географической диверсификации нефтедобычи продолжилась и после распада Советского Союза, благодаря чему добыче нефти в настоящее время свойственна существенно меньшая концентрация, чем ее запасам: на долю Ближнего Востока приходится 54 % запасов и только 31 % добычи. В эту тенденцию к расширению добычи за пределами Ближнего Востока вписывается и разработка нетрадиционных источников: так, в настоящее время добыча нефти из канадских битуминозных песков составляет 1,6 Мб/д (что соответствует уровню добычи в Катаре), а из сланцев Баккен в Северной Дакоте – 0,5 Мб/д (столько же, сколько добывается в Судане). В 2011 г. президент и главный исполнительный директор Saudi Aramco Халид Аль-Фалих признал, что «более сбалансированное географическое распределение нетрадиционных источников» снижает потребность в росте традиционной нефтедобычи на Ближнем Востоке. Добыча нетрадиционной нефти сама по себе сосредоточена в немногих регионах (что обусловлено отчасти географическим распределением месторождений, но главным образом необходимостью в крупномасштабной инфраструктуре, требуемой для извлечения жидкой нефти из нетрадиционных источников). Однако не исключено, что дальнейшая разработка нетрадиционных источников, в частности нефтяных сланцев, имеющих широкое распространение, будет сопровождаться снижением этой концентрации[5].

ТАБЛИЦА 1.2. Нетрадиционные запасы нефти

В таблице приведены наиболее надежные оценки максимальных извлекаемых ресурсов (МИР) в млрд баррелей (гигабаррелях).

Источники: S.H. Mohr and G.M. Evans (2010), “Long-term prediction of Unconventional Oil Production”, Energy Policy 38 (1): 265–76; World Energy Council, 2010 Survey of Energy Resources.

Структура спроса: легкие, чистые, азиатские сорта

На крайне неравномерную географию глобальных нефтяных запасов накладывается совершенно иная структура промышленного развития и экономического роста. Иными словами, нефть пользуется наибольшим спросом совсем не там, где расположены ее запасы. Спрос на нефть сильно различается от страны к стране (и в их пределах). США, имея 2,4 % мировых запасов нефти и 4,5 % мирового населения, потребляют 21 % всей добываемой нефти. Потребление нефти составляет около 100 баррелей на тысячу человек в день в эмиратах Персидского залива, 68 – в США, 29 – в Великобритании, 6 – в Китае и менее 2 в Кении. Цена на нефть может послужить препятствием для участия в «спросе» и для отдельных людей, и для целых стран. Противоречие между географией запасов нефти и географией спроса на нефть определяет некоторые важные аспекты глобальной политической экономии нефти, которые будут освещены ниже[6].

Во-первых, дисбаланс потребления и добычи является основой для международной торговли нефтью: почти семь из каждых десяти добытых баррелей нефти экспортируется и импортируется, вследствие чего нефть, объемы перевозок которой превышают 53 Мб/д, является важнейшим компонентом мировой торговли (рис. 1.2). Чистому оттоку нефти с Ближнего Востока, из Северной и Западной Африки, Латинской Америки и России соответствует ее чистый приток в Восточную Азию, Европу и США.

Во-вторых, число стран, потребляющих нефть, намного превышает число обладателей нефтяных запасов – нефть в той или иной степени потребляет каждая страна, в то время как многие страны не имеют существенных запасов нефти, – и потребление нефти распределяется по странам мира значительно равномернее, чем добыча (табл. 1.1). Вследствие этого рыночная сила стран – потребителей нефти невелика по сравнению с небольшим числом стран, контролирующих запасы нефти, и среди стран-импортеров наблюдается серьезная конкуренция за доступ к источникам снабжения. По этой причине перед странами с ограниченными запасами нефти, но с большим и (или) растущим спросом на нее встает необходимость снижения рисков, связанных с относительно слабой рыночной позицией. Доступные стратегии дают представление о политическом выборе, имеющемся у этих стран. Риски снабжения можно снизить путем более интенсивного поиска отечественных месторождений, диверсификации источников импортируемой нефти, стратегического инвестиционного партнерства с экспортерами нефти с целью обеспечить гарантированные внерыночные поставки, прямого применения вооруженных или военизированных сил для контроля за добычей нефти и путями ее доставки, а также внутриполитических мер, направленных на сокращение спроса и содействие отказу от потребления нефти.

В-третьих, в глобальных масштабах спрос на нефть продолжает возрастать. За последнее десятилетие потребление нефти увеличилось на 14 %, несмотря на экономический спад последних трех лет. Однако за этим глобальным ростом скрываются значительные сдвиги в географии потребления. По мере того как мировой экономический центр тяжести смещается из Северной Америки и Европы в сторону Азии и Тихоокеанского региона, рост нефтяного рынка – как и общий спрос на нефть – также решительно разворачивается в сторону Востока. Например, в Китае и Вьетнаме в 2010 г. потребление нефти выросло на 10 % по сравнению с предыдущим годом. Отчасти этот сдвиг в спросе на нефть обусловлен тем, что страны – члены Организации экономического сотрудничества и развития (ОЭСР) переводят производство в страны с более низкими производственными издержками. Значительная часть продукции, произведенной в этих экономиках с низким уровнем заработной платы, в конечном счете потребляется в самих странах ОЭСР, хотя ответственность за выбросы парниковых газов, связанные с ее производством, возлагается на страны-производители. Эта проблема «попутного углерода» весьма важна – по оценкам, выбросы углерода, сопровождающие производство китайских экспортных товаров, вдвое превышают выбросы углерода в Великобритании – и является важным фактором при оценке ответственности за выбросы парниковых газов, связанные с потреблением нефти.

РИС. 1.2. Международная торговля нефтью (2011)

Источник: Составлено авторами на основе данных из: BP Statistical Review 2011.

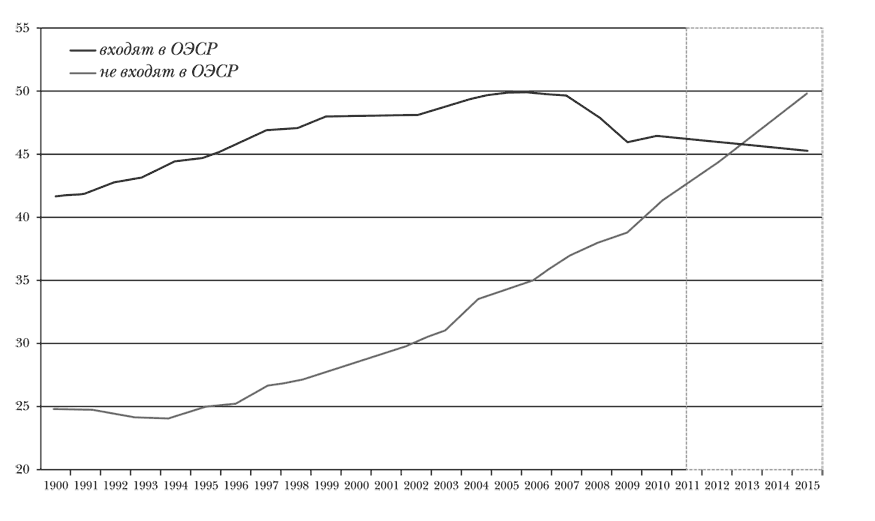

С тех пор как спрос Китая на нефть в 1993 г. превысил объемы отечественной добычи, эта страна остается крупным импортером и принимает все более решительное участие в поиске новых доступных источников. Географический сдвиг спроса на нефть связан с перераспределением рыночной силы среди стран-импортеров – в первую очередь, США и Китая – и с переходом стран-импортеров к новым стратегиям приобретения зарубежных источников нефти и (или) контроля за ними. Внутренний рост потребления и появление среднего класса в таких бывших странах – экспортерах нефти, как Индонезия, приводит к тому, что потребление превышает добычу и потоки нефти изменяют направление: с 2005 г. Индонезия ввозит нефти больше, чем вывозит. Потребление растет и в других странах, добывающих и экспортирующих нефть в больших масштабах: в Саудовской Аравии потребление нефти с 2000 по 2010 г. увеличилось на 60 %. Напротив, в Европе спрос на нефть достиг максимума перед рецессией; ожидается, что он продолжит падение вследствие низких темпов экономического роста, мероприятий по регулированию климата и высоких цен, вызванных относительно высокими налогами на топливо. Спрос на нефть в странах, не являющихся членами ОЭСР, стабильно растет и по прогнозам в ближайшие несколько лет превысит спрос в странах ОЭСР (рис. 1.3). По этой причине «богатые страны больше не устанавливают правила ни в том, что касается спроса, ни в том, что касается предложения»[7].

В-четвертых, происходит сдвиг и в структуре спроса – в сторону более легких фракций, получаемых путем перегонки сырой нефти и используемых в качестве топлива на транспорте (дизельное топливо, бензин, авиационное топливо), при одновременном снижении спроса на более тяжелое котельное топливо. На развивающихся рынках эта тенденция связана с возникновением среднего класса, расширением частного автомобильного парка и ростом воздушных перевозок. На зрелых рынках она отражает переход отопительных систем и электростанций на природный газ и принятие все более строгих мер по борьбе с загрязнением воздуха. Изменения в структуре спроса порождают возрастающий «разрыв в качестве» между направлением, в котором развивается рынок нефтепродуктов, и все большей труднодоступностью и низким качеством сырья, находящимся в распоряжении нефтяной отрасли. Этот разрыв можно преодолеть лишь путем «апгрейда» ресурсов за счет более высоких энергозатрат и роста цен (нередко нивелирующего рост эффективности). Кроме того, все более широкое использование нефти на транспорте при сокращении ее использования в энергетическом секторе затрудняет борьбу с выбросами, образующимися при сгорании нефти и нефтепродуктов, порождая конфликт между «автомобильной культурой» и климатическими изменениями.

РИС. 1.3. Потребление нефти в странах, входящих и не входящих в ОЭСР, Мб/д

Источник: Составлено авторами на основе данных из: BP Statistical Review 2011 (для 2011–2015 гг. – оценка авторов)

В-пятых, послевоенные модели развития, предусматривавшие широкое использование нефти в индустриальных экономиках и впоследствии воспроизводившиеся в большинстве регионов мира, слабо учитывают «экстерналии», связанные с добычей и переработкой нефти, ее превращением в долговечные пластмассы и выбросами углекислого газа и других веществ в процессе сгорания. Природоохранное законодательство и рост озабоченности как климатическими изменениями, так и более широкими последствиями нефтедобычи в настоящее время влияют на доступность запасов нефти (например, по причине экологических соображений), на цены и спрос в нефтяном секторе (например, посредством «зеленых» налогов на топливо и учета углеродных выбросов) и на приемлемость текущих практик добычи и использования нефти. Реальностью в пределах ОЭСР является пик спроса (а не предложения), в то время как «ликвидация спроса» все чаще объявляется политической целью в рамках более широких усилий по декарбонизации экономики в ответ на изменения климата. Кроме того, различная география добычи и потребления нефти также ставит непростые вопросы об ответственности за выбросы углекислого газа, связанные с использованием нефти. Согласно текущим подходам эта ответственность возлагается на потребителей, находящихся в самом конце углеродной цепи (посредством контроля за выбросами), а не на те страны или компании, которые извлекают углерод из подземных запасов и снабжают им экономику. Однако такие рамочные договоренности, как Схема торговли квотами на выбросы, принятая в Европейском союзе (ЕС), не затрагивают транспорт (СТКВ ЕС с 2012 г. учитывает авиацию, но не действует в отношении безрельсового, а также дизельного железнодорожного транспорта), и потому многие выбросы, связанные с нефтью, остаются за пределами этих рамок. Кроме того, Рамочная конвенция ООН об изменении климата (РКИК), представляющая собой механизм международного регулирования, подчеркивает историческую ответственность тех стран, которые в XX в. являлись крупными рынками нефти, но сейчас переживают снижение спроса (см. приложение 1 к РКИК). Таким образом, подходы, в настоящее время применяемые при борьбе с климатическими изменениями, недостаточно учитывают ответственность нефтепроизводящей цепи за углеродные выбросы.

Действующие лица: государства, фирмы и гражданское общество

Расстановка игроков в нефтяной отрасли и вокруг нее носит сложный характер, и мы изучим ее подробнее в главе 2. Ключевыми действующими лицами являются государства, фирмы и общественные организации. Здесь мы рассмотрим, какое отношение они имеют к нефти, и укажем важные проблемы, встающие в этой связи.

Запасы нефти в буквальном смысле находятся в недрах того или иного государства. В большинстве случаев нефтяные запасы принадлежат национальному правительству (хотя это не относится, например, к нефедеральным землям во многих штатах США). В физическом, юридическом и культурном плане нефть нередко воспринимается как составная часть национального «тела», вследствие чего национальные интересы могут играть ключевую роль при принятии решений, связанных с добычей нефти. Государства, владеющие большими запасами нефти, нередко видят в ней путь к модернизации и развитию. Последствия такого подхода печально известны своей неоднозначностью; государственная собственность на ресурсы порой становится для власть предержащих или для лиц, близких к правительственным кругам, средством для личной наживы за счет общественных богатств. Кроме того, большинство государств, владеющих крупными запасами нефти, стремятся извлечь выгоду из своего положения и занимаются добычей, переработкой и продажей нефти, создавая для этого национальные нефтяные компании.

Потребление нефти также тесно связано с государственной политикой. В силу таких факторов, как налоговые поступления от продажи топлива, чувствительность экономического роста к ценам на нефть и геополитика энергетической безопасности, национальные правительства остро заинтересованы в доступности источников нефти и в ее ценовой доступности. Высокие налоги на потребление нефти позволяют некоторым государствам – импортерам нефти наживаться на ней сильнее, чем ее экспортерам. Государствам, зависящим от импорта нефти, также приходится принимать во внимание вопросы национальной безопасности и возможность применения «жесткой силы», поскольку мощь вооруженных сил и их гибкость основываются на использовании целого диапазона нефтепродуктов. У национальных военных институтов вызывают озабоченность исчерпание традиционных источников нефти и обострение конкуренции за доступ к ее запасам. Кроме того, государство играет важную контролирующую роль в сферах охраны труда, безопасности и экологии. Соответственно, национальные правительства связаны с нефтью сильнее, чем со многими другими природными ресурсами. Существует важное различие между странами, являющимися нетто-импортерами нефти, и ее экспортерами. Эти две группы занимают противоположные позиции на нефтяном рынке, хотя им присуща и взаимная зависимость от цен на нефть в силу того, что более высокие цены (выгодные для экспортеров) способны разрушить рынок, так как импортеры снижают потребление и переходят на другие источники энергии. Конфликты по поводу цен и стремление гарантировать поставки привели к тому, что обе эти группы государств в свое время создали «клубы» для защиты своих интересов – Организацию стран – экспортеров нефти (ОПЕК, основанная в 1960 г.) и Международное энергетическое агентство (МЭА, созданное в 1974 г.).

Пусть основная доля мировых запасов нефти находится в собственности у государств, но ее поиском, добычей, переработкой и продажей занимаются компании. Хрестоматийными игроками в этой сфере являются международные вертикально интегрированные нефтяные компании, имеющие штаб-квартиры в США или Европе, а добывающие и торговые подразделения – по всему миру. Способность контролировать нефтяные потоки на всем их протяжении от месторождений до рынков с давних пор обеспечивала таким компаниям доминирующие позиции. Такие фирмы, как Standard Oil и Shell, определяли облик отрасли с самого момента ее зарождения, а также в послевоенные годы, и по этой причине они стали известны как мейджоры (the majors) или, выражаясь более прозаически, как международные нефтяные компании (МНК). К настоящему моменту «мейджоры» в известной степени превратилось в анахронизм. МНК по-прежнему находятся в числе крупнейших производителей нефти, однако произошедшая в 1950-е и 1960-е гг. национализация запасов сырой нефти многими странами – владельцами нефтяных ресурсов лишила эти компании контроля за поставками. Например, Exxon, занимающая первое место среди всех МНК по объемам запасов нефти, находится лишь на 14-м месте в мире, а сами эти запасы составляют лишь 1 % от мировых. В 1960-е и 1970-е гг. на арену решительно вышли находящиеся в государственной собственности национальные нефтяные компании (ННК), базирующиеся в нескольких важнейших странах – экспортерах нефти. Владея запасами дешевой нефти, многие из этих фирм создали обширные вертикально интегрированные сбытовые сети на европейских, азиатских и американских рынках. На долю ННК приходится почти три четверти всей ежегодной добычи нефти. Saudi Aramco – крупнейшая в мире интегрированная нефтяная компания в смысле ежегодной выработки – добывает около 10 % сырой нефти в мире; кроме того, ННК занимают первые места в мировом рейтинге нефтяных компаний по операционным (в противоположность финансовым) критериям.

Это различие между МНК и ННК важно в историческом плане для понимания конкуренции за доступ к ресурсам и рынку. Если МНК ведут «борьбу за ресурсы» (требующиеся им, чтобы обеспечить нефтью свои перерабатывающие мощности и отечественные рынки), то для ННК на первом месте стоит «борьба за рынки» (внешние рынки необходимы им для сбыта своего экспорта). Однако эта дихотомия все меньше и меньше удовлетворяет нас при изучении глобальной политической экономии нефти – по четырем причинам. Во-первых, это различие, как правило, связано с тем, что ННК в своих действиях руководствуются национальной политической логикой, а не коммерческими целями. Но в рамках ННК наблюдается все большее разнообразие: во многих государственных компаниях доля государства с течением времени снижается вследствие продажи их акций при сохранении контрольного пакета у государства, и некоторые из них могут сравниться с МНК своими техническими и коммерческими возможностями. Во-вторых, МНК и ННК, владеющие обширными запасами, все чаще сотрудничают друг с другом при освоении перспективных месторождений. В-третьих – что самое существенное – в ряде азиатских экономик были созданы ННК, ведущие борьбу не за рынки, а за ресурсы. Такие фирмы, как Корейская национальная нефтяная компания, индийская Oil and Natural Gas Corporation (ONGC), китайские China National Offshore Oil Corporation (CNOOC) и PetroChina, находятся в собственности государства; однако не меньшее значение, чем их «национальная принадлежность», имеет избранная ими стратегия транснационализации и их конкуренция с МНК за доступ к ресурсам. В-четвертых, в условиях замедления темпов роста и снижения прибылей на традиционно крупных рынках Европы и Северной Америки многие МНК также вступают в «борьбу за рынки». Сюда входит перенаправление их активов на растущие азиатские рынки, а также более заметное присутствие на таких растущих сегментах рынков США и Европы, как торговля природным газом.