Полная версия

Вопросы налогового права в судебной практике Верховного Суда Российской Федерации

Вопросы налогового права в судебной практике Верховного Суда Российской Федерации. Учебное издание

Под редакцией кандидата юридических наук, доцента И. А. Цинделиани

Авторы:

Цинделиани И. А., кандидат юридических наук, доцент, заведующий кафедрой финансового права ФГБОУ ВО «Российский государственный университет правосудия», профессор кафедры, член Научно-консультативного совета при Верховном Суде РФ; Васильева Е. Г., кандидат юридических наук, доцент кафедры административного и финансового права СКФ ФГБОУ ВО «РГУП» (г. Краснодар); Наринян Л. М., соискатель кафедры финансового права ФГБОУ ВО «Российский государственный университет правосудия»; Гуменчук В. И., соискатель кафедры финансового права ФГБОУ ВО «Российский государственный университет правосудия»; Цинделиани Д. Т., аспирант кафедры финансового права ФГБОУ ВО «Российский государственный университет правосудия»; Мамилова Е. Г., юрисконсультант Фонда развития и поддержки исследований в области публичного права «ЮС ПУБЛИКУМ».

ebooks@prospekt.org

© Коллектив авторов, 2018

© ООО «Проспект», 2018

Предисловие

Налоговая система является инструментом, обеспечивающим стабильное формирование финансовых ресурсов публично-правовых образований. В целом от стабильного функционирования налоговой системы зависит вся система публичных финансов государства. Публичные финансы являются материальной базой, обеспечивающей достижение целей, стоящих перед государством и иными публично-правовыми образованиями. При этом необходимо понимать, что от эффективного функционирования налоговой системы зависит стабильное развитие всех сегментов экономики государства. Наиболее наглядно о значении налоговых платежей в системе формирования публичных финансов говорят цифры, в частности, за 2017 г.: достигнут рост на 32 % налоговых поступлений в бюджет за последние пять лет. Налоговые поступления в консолидированный бюджет страны составили 17,3 трлн руб. – на 2,9 трлн руб. (почти на 20 %, или 3,1 % ВВП) больше, чем в 2016 году. Сбор налога на прибыль вырос на 18,8 %, всего 3,3 трлн руб.; НДС – на 15,5 %, всего 3,1 трлн руб.; акцизы 1,5 трлн руб., рост на 17,6 %; имущественные налоги 1,2 трлн руб., рост на 11,9 %; НДФЛ 3,3 трлн руб., рост на 7,7 %; во внебюджетные фонды собрано 5,8 трлн руб., рост на 9,1 %. Показатели Закона о федеральном бюджете на 2017 год исполнены на 102,6 % (дополнительно поступило 228 млрд руб.), при этом 60 % (1,7 трлн руб.) прироста поступлений обеспечили нефтегазовые доходы1. Основным критерием эффективности деятельности налоговых органов в последнее время стало максимальное достижение плановых показателей мобилизации налоговых платежей. Несомненно, государство, ставя такие цели, стремится обеспечить финансовыми ресурсами реализацию стоящих перед ним задач, в том числе реализацию и обеспечение конституционно-гарантированных прав граждан.

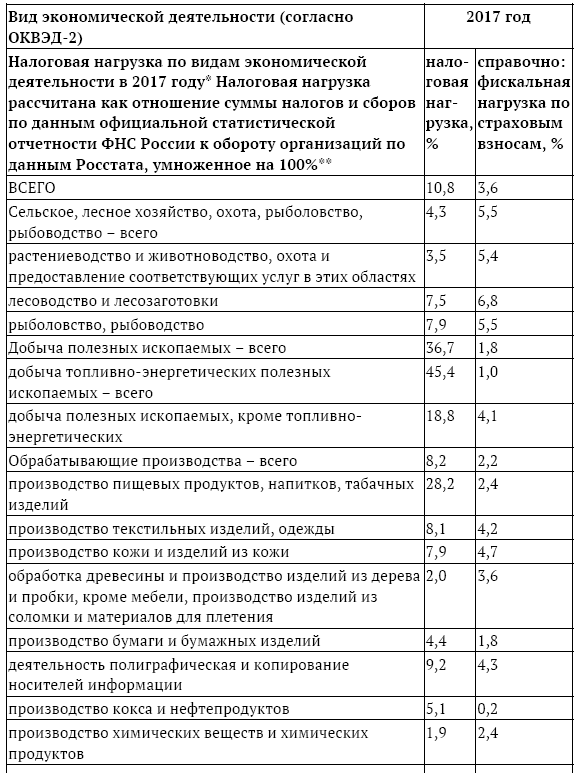

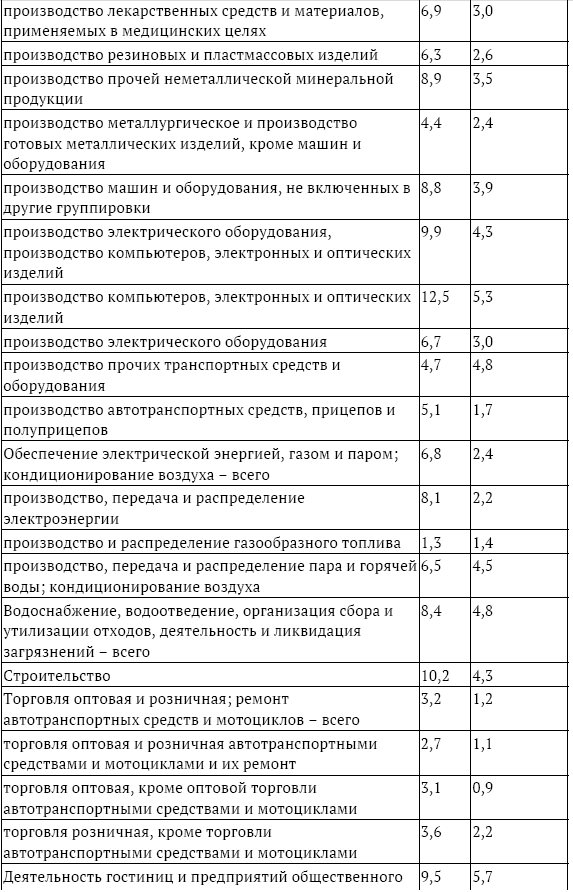

Однако нельзя забывать о влиянии налоговой системы на экономическую жизнь государства в целом и на отдельные сегменты экономики. Это тоже наиболее наглядно демонстрируется в конкретных цифрах налоговой нагрузки на отдельные виды экономической деятельности:

В современной научной литературе имеется неоднозначная оценка действующей налоговой системы в государстве. По мнению академика А.Г. Аганбегяна, налоговая система должна удовлетворять трем требованиям: обеспечить пополнение бюджета в соответствии с экономическим развитием страны, играть стимулирующую роль в социально-экономическом росте и выполнять социально регулирующую функцию по справедливой дифференциации зарплаты, доходов, сбережении и имущества2.

В свою очередь, по мнению профессора А.А. Аузана, сейчас мы отдаем государству в виде налогов 48 копеек с рубля. Утверждения, что в России мы имеем самую маленькую налоговую нагрузку, – это миф. Она находится на уровне Северной Европы.3

Как видно, нет однозначной оценки, действующей в государстве налоговой системы. Однако преобладание в деятельности налоговых органов страны фискальных приоритетов делает налоговую систему потенциально высоко конфликтной сферой. Как следствие – динамично меняющаяся статистика рассмотрения налоговых споров.

В настоящем пособии в систематизированном виде представлены правовые позиции, изложенные Верховным Судом РФ в постановлениях Пленума Верховного Суда РФ, Обзорах судебной практики, утвержденных Президиумом Верховного Суда РФ, определениях Судебных коллегии Верховного Суда РФ, связанных с применением норм налогового права за 2017 г. Одновременно представлен обзор изменений в законодательство о налогах и сборах, вступивших в силу в 2017 г. Также в пособии представлен обзор правовых позиций Конституционного Суда РФ, связанных с применением норм налогового права за 2017 г.

Заведующий кафедрой финансового права

Российского государственного университета правосудия

И.А. Цинделиани

Обзор изменений в законодательство о налогах и сборах, вступивших в силу в 2017 году

Часть первая Налогового Кодекса Российской Федерации

Изменения, применяемые с 01.01.2017

Федеральный закон от 30.07.2010 № 242-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта»

Согласно предусмотренным законом поправкам, с 1 января 2017 года утрачивают силу положения, установленные подп. 8.1 п. 3 ст. 39 и п. 4.1 ст. 83 НК РФ (которые и были введены этим же федеральным законом).

Таким образом, отменяя подп. 8.1 п. 3 ст. 39 НК РФ, законодатель исключил операцию по передаче имущества участникам хозяйственного общества или товарищества при распределении имущества и имущественных прав ликвидируемых организаций – иностранных организаторов XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи и маркетинговых партнеров Международного олимпийского комитета из перечня операций, которые в целях налогообложения не признавались реализацией товаров (работ, услуг).

Признав утратившим силу п. 4.1 ст. 83 НК РФ, законодатель упразднил уведомительный порядок постановки на налоговый учет обособленных подразделений организаций – иностранных маркетинговых партнеров Международного олимпийского комитета и официальных вещательных компаний, осуществляющих деятельность в рамках договора, заключенного с Международным олимпийским комитетом или уполномоченной им организацией.

Указанные (отмененные) нормы налогового законодательства предоставляли отдельным хозяйствующим субъектам экономические и организационные преференции для повышения инвестиционной привлекательности создания указанных организаций с целью привлечения иностранного капитала на период организации Олимпийских игр и Паралимпийских игр4.

По завершении указанного периода, с 01 января 2017 года дальнейшее предоставление упомянутых преференций прекращается, следовательно, подп. 8.1 п. 3 ст. 39 и п. 4.1 ст. 83 НК РФ оказываются фактически неприменимыми и потому утрачивают свою актуальность. Это было очевидным на момент введения отменяемых норм в действие, поэтому изменения, внесенные рассматриваемым законом, являются запланированным прекращением действия временных норм, что позволяет освободить налоговое законодательство от неприменяемых («мертвых») норм и способствует повышению качества нормативной базы, регулирующей налоговые правоотношения.

Федеральный закон от 02.04.2014 № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

В соответствии с данным законом утратил силу абзац 4 п. 2 ст. 52 НК РФ, при этом ст. 129.1 НК РФ была дополнена третьим пунктом.

Согласно утратившему силу абзацу 4 п. 2 ст. 52 НК РФ для налогоплательщиков, уплачивавших налог на основании уведомления налогового органа, в случае отсутствия такого уведомления и сообщения налогоплательщиком (до 31 декабря года, следующего за истекшим налоговым периодом) о наличии у него налогооблагаемого имущества – недвижимости и (или) транспортных средств (п. 2.1 ст. 23 НК РФ), налог мог быть исчислен лишь начиная с налогового периода, в котором была исполнена эта обязанность. В ином случае (если налогоплательщик своевременно не сообщал о наличии у него налогооблагаемого имущества) налог подлежал исчислению налоговыми органами за (не более чем) три налоговых периода, предшествующих календарному году направления налогового уведомления (это общее правило предусмотрено абзацем 3 п. 2 ст. 52 НК РФ).

Необходимо отметить, что упомянутая обязанность налогоплательщика-физического лица по представлению сообщения, предусмотренного п. 2.1 ст. 23 НК РФ, вступила в силу с 01.01.2015, поэтому, по логике законодателя, перед абзацем 4 п. 2 ст. 52 НК РФ (вступившем в силу также с указанного времени) стояла задача стимулировать налогоплательщиков к добровольному выполнению указанной новой обязанности. Налогоплательщик-физическое лицо должен был сообщить об имеющихся у него объектах налогообложения до конца 2015 года (при отсутствии налогового уведомления), либо до конца 2016 года, если такие объекты приобретались им в 2015 года

По истечении переходного периода (с 01.01.2015 по 31.12.2016), когда добросовестные налогоплательщики могли сообщить о наличии у них объектов налогообложения, получая за это возможность начисления налога только начиная с налогового периода, в котором такое сообщение было передано налоговому органу, законодатель прекратил действие абзаца 4 п. 2 ст. 52 НК РФ, предоставлявшего в качестве поощрения сокращенный период времени, за который мог быть начислен налог, и с 01.01.2017 ввел в действие п. 3 ст. 129.1 НК РФ, устанавливающий санкцию за неисполнение налогоплательщиком обязанности, предусмотренной п. 2.1 ст. 23 НК РФ (штраф в размере 20 % от суммы налога, который был начислен в отсутствие (а равно при несвоевременном представлении) сообщения налогоплательщика об имеющихся у него объектах налогообложения).

Федеральный закон от 15.02.2016 № 32-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и в Федеральный закон “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)”»

Согласно предусмотренным законом поправкам отменяется действие абзаца 3 подп. 6 п. 1 ст. 25.13-1 НК РФ, изменяется содержание п. 10 ст. 25.13-1 НК РФ, а п. 3 ст. 25.15 НК РФ дополняется третьим абзацем.

Указанные изменения сводятся к тому, что с 1 января 2017 года из перечня осуществляющих операции с облигациями контролируемых иностранных организаций, чья прибыль освобождается от налогообложения, были исключены организации, уполномоченные на получение процентных доходов, подлежащих выплате по обращающимся облигациям (абзац 3 подп. 6 п. 1 ст. 25.13-1 НК РФ).

Для контролируемых иностранных организаций, указанных в подп. 6 п. 1 ст. 25.13-1 НК РФ, сохранивших право льготного налогообложения, с 1 января 2017 года уточнены правила освобождения от налогообложения прибыли (п. 10 ст. 25.13-1 НК РФ).

Вступает в силу абзац третий п. 3 ст. 25.15 НК РФ, в соответствии с которым в случае, если доля участия налогоплательщика – контролирующего лица в контролируемой иностранной организации отличается от доли в прибыли, на которую налогоплательщик в случае ее распределения имеет право (в соответствии с ее личным законом, уставными документами либо соглашением между ее акционерами (участниками)), прибыль контролируемой иностранной компании учитывается при определении налоговой базы у налогоплательщика – контролирующего лица в доле, соответствующей доле в прибыли контролируемой иностранной компании, на которую это лицо имеет право на дату принятия решения о распределении прибыли, принятого в календарном году, следующем за налоговым периодом по соответствующему налогу для налогоплательщика – контролирующего лица, на который приходится дата окончания финансового года в соответствии с личным законом этой контролируемой иностранной компании, а в случае, если такое решение не принято, то на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика – контролирующего лица, на который приходится дата окончания финансового года контролируемой иностранной компании.

По своей сути вновь вводимое положение налогового законодательства сводится к тому, что в случаях, когда доля участия контролирующего лица в контролируемой иностранной организации фактически отличается от его номинальной доли в прибыли (в соответствии с уставными документами или соглашением между акционерами), налоговую базу необходимо рассчитывать исходя именно из доли прибыли, а не номинальной доли участия в контролируемой иностранной организации.

Федеральный закон от 01.05.2016 № 130-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации»

Закон вводит новый, четвертый абзац в п. 3 ст. 88, а также вносит изменения в содержание абзаца первого п. 1 ст. 129.1 НК РФ.

Абзац 4 п. 3 ст. 88 НК РФ вводится законодателем в развитие тенденции перехода на электронный документооборот между налогоплательщиком и налоговым органом. С момента вступления в силу обсуждаемых изменений налогоплательщики, на которых НК РФ возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения в электронной форме по телекоммуникационным каналам связи в установленном порядке. Причем налогоплательщик не обладает правом выбора способа представления пояснений, поскольку в этом же абзаце НК РФ законодатель уточнил, что при представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными. То есть в рамках проведения камеральной проверки электронной декларации по НДС налогоплательщик предоставляет пояснения исключительно в электронном виде.

Примечательно, что вступающая в силу с этого же времени новая редакция абзаца 1 п. 1 ст. 129.1 НК РФ теперь однозначно квалифицирует непредставление пояснений, предусмотренных п. 3 ст. 88 НК РФ как налоговое правонарушение и устанавливает соответствующую санкцию, что исключает споры о принципиальной возможности привлечения налогоплательщика к ответственности за непредставление (несвоевременное представление) пояснений с привлечением к ответственности согласно п. 1 ст. 126 НК РФ.

Федеральный закон от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование»

Данным законом с 1 января 2017 г. ч. 2 НК РФ была дополнена Разделом XI «Страховые взносы в Российской Федерации», устанавливающим новый вид обязательного платежа – страховой взнос.

Обязательный платеж в виде страхового взноса по своей правовой природе существенно отличается от налога и сбора, в связи с чем эта новая категория не укладывалась в понятийный аппарат, предусмотренный ч. 1 НК РФ в редакции, действовавшей до вступления в силу рассматриваемых изменений. В этой связи, одновременно с установлением нового обязательного платежа в ч. 2 НК РФ, законодателем были внесены множественные системные поправки в ч. 1 НК РФ, которые были призваны интегрировать страховые взносы в действующий массив налогово-правовых норм.

В целях раскрытия понятия страховых взносов законодатель дополнил содержание ст. 8 НК РФ п. 3, определяющим, что страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования, а также взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

В отличие от определений налога и сбора, данных в п. 1 и 2 ст. 8 НК РФ, понятие страховых взносов законодатель раскрыл лишь путем перечисления отдельных видов обязательных страховых взносов, не выделяя при этом признаков, характеризующих такие платежи, и отличающих их от налога, сбора или иных обязательных публичных платежей.

Дополнительно обратим внимание, что к отношениям по установлению и взиманию страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и страховых взносов на обязательное медицинское страхование неработающего населения, а также к отношениям, возникающим в процессе осуществления контроля за уплатой указанных страховых взносов, обжалования актов, действий (бездействия) должностных лиц соответствующих органов контроля и привлечения к ответственности виновных лиц, законодательство о налогах и сборах не применяется (п. 3 ст. 2 НК РФ).

Перечисление законодателем конкретных видов обязательных страховых взносов, регулируемых НК РФ (п. 3 ст. 8 НК РФ), с оговоркой о том, какие страховые взносы выходят за пределы его регулирования (п. 3 ст. 2 НК РФ), в отсутствие определения существенных признаков страховых взносов, выделяющих его среди других обязательных платежей, на наш взгляд, все же нельзя отнести к упущению законодателя. Сущность страхового взноса хорошо известна из сферы гражданского права, и, даже попадая в сферу налогово-правового регулирования, она не теряет своей экономической природы, так как остается платой за страхование. В противовес страховым взносам, налоги и сборы в рамках современного отечественного права появились и существуют исключительно как платежи, порожденные налоговым законодательством, и поэтому требуют раскрытия их признаков в НК РФ.

Важно заметить, что в силу п. 1 ст. 11 НК РФ гражданско-правовая природа обязательных страховых взносов, указанных в п. 3 ст. 8 НК РФ, остается в них ровно настолько, насколько это позволяет законодательство о налогах и сборах, поэтому теоретическая возможность апеллировать к нормам гражданского законодательства в спорах, связанных с уплатой обязательных страховых взносов, сохраняется лишь в пределах, не урегулированных НК РФ.

Заметим, что имеющаяся специфика страховых взносов нашла свое отражение при внесении соответствующих изменений в ч. 1 НК РФ, поскольку указанные обязательные платежи не вошли в систему налогов и сборов (глава 2 НК РФ), а образовали отдельный вид обязательных платежей (глава 2.1 НК РФ), регулируемых законодательством Российской Федерации о налогах и сборах (п. 1 ст. 1 НК РФ).

Положения новой главы 2.1 НК РФ по принципу уровней системы налогов и сборов (глава 2 НК РФ) закрепляют федеральный уровень страховых взносов, что означает обязательность их уплаты на всей территории Российской Федерации (ст. 18.1 НК РФ). Кроме того, немаловажные положения содержит также нововведенная ст. 18.2 НК РФ, устанавливающая элементы обложения страховыми взносами (объект обложения, база для исчисления, расчетный период, тариф, порядок исчисления, порядок и сроки уплаты страховых взносов).

Несмотря на то что в ст. 18.2 НК РФ не содержится оговорки, из которой следует категоричная обязательность определения законом каждого из упомянутых элементов страхового взноса при его установлении (по аналогии со ст. 17 НК РФ, устанавливающей обязательные элементы налога), все же полагаем, что без определения в законе элементов, указанных в ст. 18.2 НК РФ, страховые взносы не только не могут считаться формально установленными, но даже фактически не могут быть потребованы к уплате, поскольку без упомянутых (по сути обязательных) элементов обложения невозможно определить сумму страховых взносов, подлежащих уплате или сроки их уплаты.

Также законодатель предусмотрел особенности зачета/возврата излишне уплаченного/взысканного страхового взноса (п. 1.1 и 6.1 ст. 78, а также п. 1.1 ст. 79 НК РФ), во всех остальных случаях распространив на страховые взносы общий порядок зачета/возврата, применимый для зачета возврата излишне уплаченных/взысканных налогов и (или) сборов (п. 14 ст. 78, п. 9 ст. 79 НК РФ).

Рассматривая изменения в ч. 1 НК РФ, внесенные с 1 января 2017 года вышеуказанным федеральным законом, заметим, что помимо упомянутых принципиальных изменений, законодатель уделил внимание и техническим правкам, дополнительно встраивающим в контекст отдельных положений ч. 1 НК РФ термины, касающиеся уплаты страховых взносов, в НК РФ появляются формулировки типа «налоги (сборы, страховые взносы)», «налогоплательщики (плательщики сборов, плательщики страховых взносов)», «сумма налога, сбора, страховых взносов», «расчет по страховым взносам» и т. д.

Статья 23 НК РФ была дополнена п. 15, устанавливающим новую обязанность налоговых органов по представлению указанных в данном пункте сведений в территориальные органы Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования сведений. Необходимость указанного дополнения очевидна, поскольку до передачи функций администрирования обязательных страховых взносов налоговым органам, территориальные органы Пенсионного фонда РФ, Фонда социального страхования РФ и Федерального фонда обязательного медицинского страхования РФ самостоятельно собирали необходимые сведения в рамках реализации возложенных на них полномочий, а с 1 января 2017 года могут получить данные сведения не иначе как от органа, к которому перешли функции администрирования страховых взносов.

Пункт 7 ст. 83 НК РФ изложен в новой редакции, позволяющей с 1 января 2017 года физическим лицам, не являющимся индивидуальными предпринимателями, в целях их постановки на налоговый учет обращаться с соответствующим заявлением в любой налоговый орган, а не только по месту своего жительства, как это имело место ранее.

Федеральный закон от 03.07.2016 № 244-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»

Рассматриваемым законом были внесены системные поправки в НК РФ, направленные на установление налога на добавленную стоимость при совершении иностранными организациями операций по оказанию российскому потребителю электронных услуг, включая продажу прав на различный цифровой контент через информационно-телекоммуникационную сеть, в том числе через информационно-телекоммуникационную сеть Интернет. Учитывая, что самым популярным источником цифрового контента в России по факту являлась платформа Google Play, в обиходе данный закон получил название «налог на Google», хотя по факту обязанность по оплате налога распространяется на любые иностранные организации, оказывающие соответствующие электронные услуги.

Изменения, предусмотренные законом, затронули не только положения ч. 2 НК РФ, устанавливающие налог на добавленную стоимость (глава 21 НК РФ), но и потребовали дополнений отдельных положений ч. 1 НК РФ, где законодатель закрепил специальное основание и порядок постановки на учет и снятие с учета в налоговых органах иностранных организаций, оказывающих вышеуказанные электронные услуги (ст. 83 НК РФ дополнена п. 4.6, введен абзац 10 в п. 2 ст. 84 НК РФ), обязал такие иностранные организации представлять в налоговый орган документы (информацию), сведения, предусмотренные НК РФ (ст. 23 НК РФ дополнена п. 5.2), регламентировал особенности электронного документооборота между указанными иностранными организациями и налоговыми органами с использованием личного кабинета налогоплательщика (ст. 11.2 НК РФ дополнена п. 3, ст. 31 НК РФ дополнена п. 6), предоставил налоговому органу право при проведении камеральной налоговой проверки по налогу на добавленную стоимость истребовать у иностранной организации, состоящей на учете в соответствии с п. 4.6 ст. 83 НК РФ, документы (информацию), подтверждающие, что местом оказания услуг, указанных в п. 1 ст. 174.2 НК РФ, признается территория Российской Федерации, а также иную информацию (сведения) относительно таких услуг (ст. 88 НК РФ дополнена п. 8.5).