Полная версия

Санация предприятия в отрасли. Учебное пособие

1.3. Причины возникновения мирового финансового кризиса 2008–2009 гг.

Последний мировой финансовый кризис является звеном в цепочке кризисов, описанию которых посвящена обширная экономическая литература. Только в 1990-е гг. в мировой экономике произошло несколько кризисов, охвативших целые группы стран. В 1992–1993 гг. валютные кризисы испытали некоторые страны Европейского союза (Великобритания, Италия, Швеция, Норвегия и Финляндия). В 1994–1995 гг. сильный кризис, начавшийся в Мексике, распространился на другие страны Латинской Америки. В 1997–1998 гг. глобальный финансовый кризис начался в странах Юго-Восточной Азии (Южная Корея, Малайзия, Таиланд, Индонезия, Филиппины), затем перекинулся на Восточную Европу (Россия и некоторые страны бывшего СССР) и Латинскую Америку (Бразилия).

Последний финансовый кризис отличается как глубиной, так и размахом – он, пожалуй, впервые после Великой депрессии охватил весь мир. «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США.

Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные. Ведущей макроэкономической причиной оказался избыток ликвидности в экономике США, что, в свою очередь, определялось многими факторами, включая:

– общее снижение доверия к странам с развивающимся рынком после кризиса 1997–1998 гг.;

– инвестирование в американские ценные бумаги странами, накапливающими валютные резервы (Китай) и нефтяные фонды (страны Персидского залива);

– политику низких процентных ставок, которую проводила ФРС в 2001–2003 гг., пытаясь предотвратить циклический спад экономики США.

Под влиянием избыточной ликвидности активизировался процесс формирования рыночных пузырей – искаженной, завышенной оценки различных видов активов. В отдельные периоды такие пузыри формировались на рынках недвижимости, акций и сырьевых товаров, что стало важной составной частью кризисного механизма. Согласно данным межстрановых исследований, охватывавших длительные временные периоды, кредитная экспансия является одним из типичных условий финансовых кризисов.

Таким образом, риски развития кризиса в результате ослабления денежно-кредитной политики, реализовавшиеся в 2007–2008 гг., – не исключение, а общее правило.

На этом фоне способствовали наступлению кризиса и микроэкономические факторы – развитие новых финансовых инструментов (прежде всего структурированных производных облигаций). Считалось, что они позволяют снизить риски, распределяя их среди инвесторов и обеспечивая правильную оценку. На самом деле использование производных инструментов фактически привело к маскировке рисков, связанных с низким качеством субстандартных ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов. Наконец, в числе институциональных причин отметим недостаточный уровень оценки рисков как регуляторами, так и рейтинговыми агентствами.

Мягкая денежно-кредитная политика, проводившаяся ФРС США с начала 2000-х гг., стимулировала выдачу банками кредитов. Среднегодовые темпы прироста банковского потребительского кредитования в 2003–2007 гг. были на уровне 5 %, прирост потребительских кредитов в III квартале 2007 г. составил 7,2 %.

Ключевую роль в развитии последнего кризиса сыграла асимметрия информации. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможно. Поскольку кредитный рынок больше не мог эффективно выявлять потенциально неплатежеспособных заемщиков, он впал в паралич.

Развитие ситуации в финансовой сфере серьезно повлияло и на реальный сектор экономики. Вскоре после усугубления проблем в финансовой системе США вошли в рецессию. Национальное бюро экономических исследований США (NBER) – совет ученых-экономистов, считающийся официальным арбитром в определении времени начала и конца рецессии в стране, объявило, что рецессия в США началась еще в декабре 2007 г.

Постепенно финансовый кризис начал распространяться во всем мире. Американские корпорации приступили к срочной распродаже активов и выводу денег из других стран. По оценкам Банка Англии, суммарные потери от кризиса в экономиках США, Великобритании и ЕС составили 2,8 трлн долл. ВВП США в III квартале 2008 г. снизился на 0,5 %, что оказалось самым значительным падением с 2001 г. из-за максимального за 28 лет сокращения потребительских расходов (на 3,8 %). При этом снижение данного показателя было несколько компенсировано увеличением расходов государства, ростом экспорта и снижением импорта. По оценке Бюджетного управления конгресса США, прирост ВВП в 2008 г. составил 1,2 %.

Объем задействованных в экономике США мощностей в ноябре 2008 г. упал до 75,4 % по сравнению с 76,3 % в октябре, что на 5,6 процентных пункта ниже среднего уровня в 1972–2007 гг. Индекс деловой активности в промышленности (ISM manufacturing index) в декабре 2008 г. снизился до 32,4 пункта по сравнению с октябрьским значением в 36,2 пункта. Это самое низкое значение индекса с июня 1980 г., когда оно находилось на уровне 30,3 пункта. В 2007 г. его среднее значение составило 51,1 пункта. По данным министерства труда США, в декабре 2008 г. американская экономика потеряла 524 тыс. рабочих мест, а в целом за год – 2,6 млн. Это максимальный показатель с 1945 г., когда экономика страны перестраивалась на мирные рельсы. Уровень безработицы в США достиг 7,2 % – максимального показателя с 1992 г. (до начала финансового кризиса – 4,4 %). Если же учесть увольнения лиц, занятых частично, то он вырос до 13,5 % (в конце 2007 г. – 8,7 %). Объем строительства новых домов в США в ноябре 2008 г. снизился на 19 % относительно предыдущего месяца. Это самый низкий показатель с начала его наблюдения. По сравнению с ноябрем 2007 г. снижение составило 47 %. Объем продаж новых домов в 2008 г. оказался на 35,3 % меньше, чем в 2007 г.12

События в экономике США негативно повлияли на фондовые рынки в развитых и развивающихся странах. В 2007 г. фондовые рынки развивающихся стран росли опережающими темпами по сравнению с развитыми странами, чему способствовали портфельные инвестиции из ведущих мировых экономик. В 2008 г. массированный приток средств из-за рубежа на развивающиеся рынки прекратился, и динамика фондового индекса для развивающихся стран практически повторяет динамику ведущего американского фондового индекса. За 2008 г. индекс S&P 500 сократился почти на 40 %, а индекс MSCI ЕМ – более чем на 50 %.

Наиболее развитые экономики испытали серьезный спад. Так, падение ВВП еврозоны составило 1,8 %. По оценкам Бюджетного управления конгресса США (БУК), представленным в «Перспективах экономики и бюджета в 2009–2019 гг.», в 2009 г. США характеризовало сильное сокращение экономической активности. Реальный ВВП без учета программы стимулирования экономики снизился на 2,2 %, а реальное потребление – более чем на 1 %. В 2010 г. возможно медленное восстановление экономики: реальный ВВП вырастет на 1,5 %. БУК прогнозирует дальнейшее снижение средней стоимости недвижимости еще на 14 % до конца 2010 г. Бюджетный дефицит в США в 2009 г. был самым крупным со времен Второй мировой войны. Он составит 1,2 трлн долл., или 8,3 % ВВП. Вступление в силу программы стимулирования экономики увеличило бюджетный дефицит, но в 2010 г. он снизился до 4,9 % ВВП. Расходы правительств штатов и муниципалитетов лишь немного смягчили спад экономической активности.

По оценкам БУК, рецессия в США продлилась до середины 2009 г.(19 месяцев) и стала самой долгой со времен Второй мировой войны (рецессии 1973–1974 и 1981–1982 гг. длились по 16 месяцев). Последний кризис оказался и самым глубоким в послевоенный период – в течение двух последующих лет ВВП будет на 6,8 % ниже своего потенциала (уровня, возможного при полном использовании производственных и кадровых ресурсов). Тем не менее эта рецессия не привела к самому высокому уровню безработицы. Она вырасла до 9,2 % в начале 2010 г. (с 4,4 % в конце 2006 г), но все равно была ниже, чем в конце экономического спада 1981–1982 гг. (10,8 %).

Рецессия 2009 г. оказалась самой глубокой в мировом масштабе по сравнению с предыдущими кризисами (1,0 %). До этого наиболее значительные замедления мировой экономики наблюдались в 1975 г., когда глобальный рост составил всего 0,93 % по отношению к предыдущему году, и в 1980 г., когда его значение приблизилось к нулю (0,3 %).

Предполагается, что в ближайшие годы «локомотивами» мирового экономического роста будут Китай и Индия. Ситуация в этих странах разная.

Экспортоориентированной экономике Китая было нелегко заместить падение внешнего спроса внутренним. Даже реализация пакета антикризисных мер в 570 млрд долл. не предотвратила сильного снижения темпов роста, с 9 до 6 %. На фоне сокращения прямых иностранных инвестиций темпы роста ВВП Индии составили 5,8 % в 2009 г. по сравнению с 6,3 % в 2008 г.

ВВП еще одной динамично развивающейся страны – Бразилии – в 2009 г. вырос на 2,8 % по сравнению с 5,2 % в 2008 г. Уровень инфляции выравнивался под влиянием политики Центрального банка страны по повышению процентной ставки и на фоне падения цен на товары. Инфляция потребительских цен снизилась с 6,3 % в 2008 г. до 4,8 % в 2009 г. По оценкам аналитиков, дефицит счета текущих операций в Бразилии в 2008 г. составил 1,9 % ВВП. Впервые с 2002 г. страна столкнулась с отрицательным сальдо по этому счету. Аналитики Barclays Capital прогнозируют рост его дефицита до 2,4 % ВВП в 2010 г.13

Последовательно снижается и ожидаемый уровень мировых цен на нефть. С учетом прогноза изменения мирового спроса на нефть в перспективе ожидать превышения этого значения не приходится. Такой вывод подтверждается последним долгосрочным исследованием ОПЕК. Ее эксперты отмечают возросшее влияние на процесс ценообразования инвесторов и биржевых спекулянтов, которые оценивают нефть не по ее потребительским свойствам, а в качестве привлекательного с финансовой точки зрения актива. И если в 2003 г. на Нью-Йоркской товарно-сырьевой бирже на один реально проданный баррель нефти приходилось шесть «бумажных», то к 2008 г. этот показатель превысил 18.

Согласно прогнозу ОПЕК темпы роста населения в 2006–2015 гг. будут выше, чем в 2015–2030 гг. (соответственно 1,1 и 0,9 % в год). Кроме того, во второй половине рассматриваемого периода начнется сокращение численности населения трудоспособного возраста, что окажет влияние на экономическую активность и снижение потребления энергии14.

Контрольные вопросы и задания

1. Назовите последовательность фаз экономического цикла, дайте их характеристику.

2. Дайте классификацию экономических циклов в зависимости от их продолжительности.

3. В чем основные причины возникновения мирового финансового кризиса 2008–2009 гг.?

Глава 2. САНАЦИЯ КАК ИНСТРУМЕНТ ВЫХОДА ИЗ МИРОВОГО ЭКОНОМИЧЕСКОГО КРИЗИСА

2.1. Кризисов не избежать

В разных странах люди живут по-разному – где-то богато и свободно, где-то бедно и угнетенно. И нет таких стран, где бы люди жили богато, но угнетенно, бедно, но свободно. Исключение, пожалуй, составляют нефтедобывающие страны Ближнего Востока. Но когда в этих странах закончится нефть (а это произойдет, по расчетам ученых, примерно через 100 лет), эти страны станут бедными, так как почти ничего, кроме нефти, они не производят, да и ту добывают не своими руками, а с помощью иностранных рабочих и специалистов.

Чем же богатые страны отличаются от бедных? Напомним, что главный экономический показатель любого государства – производительность общественного труда (ПТ), или душевой ВВП, измеряемый в долларах США на человека в год:

где ВВП – валовой внутренний продукт по текущему валютному курсу в долларах, произведенный в течение года в стране;

N – численность населения страны, человек.

Из 220 стран мира 50 стран (богатые, или «золотой миллиард») имеют ПТ более 10 тыс. долл., а страны G8 (кроме России) – даже более 25 тыс. долл.; 50 стран (с переходной экономикой) имеют ПТ от 2 до 10 тыс. долл.; 120 стран (бедных) имеют ПТ менее 2 тыс. долл… При этом во всех богатых странах – демократия (т. е. гражданское общество и правовое государство) и либеральная рыночная экономика, а почти во всех бедных странах – тоталитарный режим и нелиберальная экономика.

Все богатые страны производят товары четвертого передела (станки, машины, самолеты, компьютеры и т. п.) и торгуют ими на внутренних и мировых рынках по стабильным рыночным ценам (например, в кризис эти цены практически не изменились). Все бедные страны производят в основном товары первого передела (сырье) и продают их богатым странам по ценам, имеющим сильные конъюнктурные колебания (например, в кризис цены на нефть обвалились в 4,3 раза, на газ – в 2,9 раза; кратно упали цены на коксующийся уголь, медь, никель, алюминий, черный металл, другие виды сырья).

В результате экспорт промышленной продукции из развивающихся (бедных) стран растет значительно (примерно в 2 раза) быстрее добавленной стоимости, основной ее объем производится в развитых (богатых) странах. Например, за 1980–2000 гг. рост объема добавленной стоимости из развитых стран на 37 % опережал динамику промышленного экспорта15. При этом богатые страны, продавая товары с высокой долей добавленной стоимости, с годами богатеют, а бедные страны, продавая сырье с низкой долей добавленной стоимости, с годами беднеют.

Самым ярким примером, в этом смысле, является сравнение двух стран – Южной Кореи и Северной Кореи. Эти страны примерно одинаковы по площади, населению, природным ресурсам. Однако в Южной Корее люди живут богато и свободно, а в Северной – бедно и угнетенно. Причина тому одна: в первой стране демократия и либеральная рыночная экономика, во второй – тоталитаризм и командная экономика. Отсюда со 100 % очевидностью следует вывод: чтобы какая-то страна была богатой, ей нужно иметь развитую демократию и либеральную рыночную экономику.

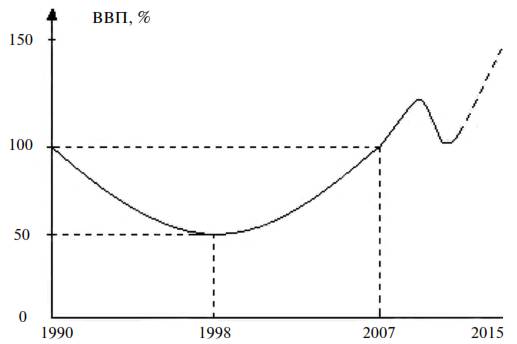

Рис. 3. Динамика ВВП России за 1990–2008 гг., прогноз до 2012 г.

Источник: Френкель А., Рощина Л. Год нестабильности //

Вопросы статистики. 2009. № 3. Расчеты автора

Страны с переходной экономикой, к которым относится и Россия (ПТ в 2007 г. около 8 тыс. долл.), занимают промежуточное положение между двумя крайними группами стран, имеют демократические конституции, стремятся создать либеральную рыночную экономику, но в основном, находятся в начале этого пути.

На рис. 1 представлена динамика абсолютного ВВП России за 1990–2008 гг., из которого видно, что на этапе 1990–1998 гг. ВВП страны снизился в 2 раза, к 2007 г. он вышел на уровень 1990 г. и затем даже превзошел его на 10 %. Но кризис 2008–2009 гг. вновь отбросил Россию на уровень примерно 2006 г.

Россия входит в число стран, в наибольшей степени пострадавших от глобального кризиса: масштабы падения экономики оказались гораздо большими, чем во многих развитых странах мира16. Это означает, что созданная в нашей стране демократия еще далека от совершенства, а экономическая система очень слаба и крайне неустойчива к внешним шокам. Среди главных недостатков отечественной экономики эксперты выделяют: несбалансированность макроэкономической политики, провалы надзора за финансовыми институтами, незавершенность институциональных реформ, отсутствие целенаправленной политики диверсификации экономики.

С середины 2009 г. экономика страны начала расти, и теперь главная интрига состоит в том, как поддержать, укрепить и сделать устойчивым этот рост.

В табл. 1 представлены темпы роста ВВП по группам стран и России в 2000–2007 гг. Из таблицы видно, что среднегодовые темпы экономического роста нашей страны (около 7 %) были существенно выше, чем в США и в Еврозоне, и соизмеримы с темпами роста в развивающихся странах Азии и странах СНГ. Однако в отличие от других стран, где рост был связан с увеличением нормы инвестиций, с притоком капитала из зарубежных стран, экономический рост в России наполовину был связан со значительным повышением цен на нефть, газ, металлы, другие виды сырья и материалов. Например, в 2007 г. по сравнению с 2000 г. цены на нефть и газ выросли почти в 3 раза, на уголь – в 2,3 раза, на медь – в 4 раза, на алюминий – в 1,7 раза, на никель – в 4,3 раза и т. д. Все это главные товары экспорта России, где доля нефти и нефтепродуктов составляет около 40 %, газа – 20 %, металла – 15 %, угля – 3 %.

Рост развитых стран во многом был связан с потребительским бумом и бурным жилищным строительством и продажей жилья. В значительной мере этот бум осуществлялся за счет все возрастающей массы кредитов населению при увеличивающемся их долге финансовым институтам. Нарастал перегрев экономики, который во все большей мере перемещался в сторону производных финансовых инструментов. Размер ипотечных кредитов в развитых странах приблизился к величине ВВП. Активы банков в европейских странах в 2–3 раза превзошли объем ВВП.

Таблица 1

Темпы роста ВВП по группам стран и России в 2000–2007 гг.

(прирост в % к предыдущему году)

Источник: World Statistics. Country Comparisons. www.nationmaster.com/graph/eco-2008

Еще быстрее рос фондовый рынок, достигнув астрономических размеров. Но все рекорды побили ценные бумаги, связанные с хеджированием рыночных рисков, их объемы стали превышать размеры реальной экономики в 5–10 раз. По некоторым оценкам, общий объем производных ценных бумаг (деривативов) в мире к середине 2008 г. превысил 600 трлн долл. при объеме мирового ВВП на тот период примерно в 60 трлн.

Всеобщая эйфория привела к раздуванию фиктивных финансовых пузырей, оторвавшихся от реальной почвы. Первым лопнул ипотечный финансовый пузырь, связанный с необеспеченной выдачей значительной части ипотечных кредитов в США. Предложение строительства жилья в конце концов превысило спрос. Цены на жилье начали падать, ипотечные кредиты – не возвращаться, возник острейший ипотечный кризис.

Все это привело к кризису ликвидности, банкротству ряда банков и инвестиционных компаний, развалу межбанковского финансового рынка. Международные банки и финансовые корпорации были вынуждены в массовом масштабе продавать свои активы в других странах, чтобы остаться на плаву. В результате рухнули фондовые биржи из-за массовой продажи акций для пополнения ликвидности. Значительно был снижен размер кредитования реального сектора, начался мировой кризис.

Кризис начался 15 сентября 2008 г. – на следующий день после банкротства пятого по величине инвестиционного банка мира с активами 700 млрд долл. Lehman Brothers – обвалом котировок и индексов абсолютно на всех биржах мира и очень быстро из финансового перерос в экономический. Но, несмотря на крах множества компаний во многих странах, благодаря активным действиям правительств ведущих стран основные конструкции мировой хозяйственной системы в целом устояли.

В период выхода из рецессии вряд ли стоит ожидать резкого усиления внутристранового или наднационального регулирования финансового сектора или всей мировой экономики, о чем ярко свидетельствуют более чем скромные результаты усилий процесса G20. В качестве минусов этого процесса международные эксперты17 отмечают следующее:

– на саммитах в Вашингтоне и Лондоне инициатива принадлежала США и Евросоюзу, отсутствовала единая платформа развивающихся стран, предложения стран БРИК оказались в тени;

– ограниченность повестки дня;

– недостаточный учет интересов развивающихся стран;

– отсутствие организационного механизма G20, гарантирующего практическое осуществление принятых решений;

– недостаточный анализ фундаментальных проблем и долгосрочных трендов.

Более того, у многих западных теоретиков и экспертов весьма популярна точка зрения18, согласно которой усиление независимости финансового рынка от воздействия регуляторов хотя и увеличивает амплитуду его колебаний, но одновременно может способствовать ускоренному восстановлению экономики после рецессии из-за облегчения доступа для фирм к внешнему финансированию.

При этом в силу значительной страновой специфики антикризисных мер и отсутствия общепринятых рецептов лечения экономики можно говорить о необычности последнего кризиса, который характеризуется глобальным охватом, а также соединением черт циклического и системного кризисов. Таким образом, после кризиса вероятно формирование новой технико-экономической парадигмы, связанной с переходом от доминирования авиационных, ракетных и компьютерных технологий к биотехнологиям, информационным и нанотехнологиям на фоне развития новой энергетики и экологически чистых производств.

Учитывая особый характер кризиса, сторонники эволюционного подхода к развитию экономики считают, что финансовые инновации – при всех присущих им рисках – положительно влияют на институциональную матрицу экономики в целом, сдвиги в которой могут стать катализатором революционных нововведений в реальном секторе экономики19.

Главная идея посткризисного этапа экономического роста нашей страны – модернизация, переход от роста в основном за счет доходов от нефтегазового сектора к росту в основном за счет доходов от ненефтегазового сектора. Полностью такой переход предполагается завершить к 2030 г. При этом приоритет будет отдан «умной» экономике, создающей уникальные знания, осваивающей высокие технологии, выпускающей конкурентоспособные на мировом рынке конечные товары с большой долей добавленной стоимости.

Уже сегодня закладываются основные тренды для российского хозяйства в следующем десятилетии. Они определяются экспансией капитализма в глубь России, развитием внешнеторговых связей с Китаем и кардинальной технологической модернизацией20. Кризис закончился, появились первые признаки начинающегося подъема. Но насколько убедительны они?

Второй раз после кризиса 1998 г. российское хозяйство, несмотря на отмеченные недостатки, показало, что оно складывается как система с очень большим внутренним запасом не только выживания, но и развития. С начала 2010 г. Россия находится в состоянии интенсивных структурных изменений, которые устойчивы потому, что стимулируются естественным спросом – внешним и внутренним – и являются продолжением инновационных решений, принятых хозяйствующими субъектами еще до кризиса.

По мнению отечественных экономистов21 не мы первые живем в условиях либерального рыночного хозяйства, но оно всегда было подвержено циклическим колебаниям, а значит, кризисы многократно начинались падением и заканчивались подъемом. То, что мы проходим кризисы быстро и надолго переходим в состояние подъема, означает, что у нашего рынка есть огромные резервы роста как с точки зрения спроса, так и с точки зрения увеличения эффективности хозяйства. Так что никакого выхода из кризиса, кроме оживления и роста, быть не может.

По оценке бывшего главы ФРС Алана Гринспена, последний кризис – шумпетерианского толка. То есть, с одной стороны, это кризис, который нельзя разрешать одним лишь накачиванием ликвидностью, а с другой – это кризис, который несет в себе силу «созидательного разрушения». Именно Гринспен предлагал в текущих решениях опираться на самое главное достижение экономической мысли XX в. – теорию экономического развития Йозефа Шумпетера. Однако убедить в этом Гринспен уже никого не мог, так как именно его обвиняли в избыточной либерализации финансов США, которая, по мнению большинства, и привела к последнему кризису.

Но если взглянуть на вопрос о либерализации финансов с шумепетерианских позиций, то она и была главным инновационным стержнем последних 15 лет. И прежде чем породить кризис, эта либерализация привела к появлению огромного по территории и численности населения быстрорастущего сектора мировой экономики – стран БРИК, что, по крайней мере в этих странах, должно восприниматься с благодарностью. То есть тратить усилия на размышления о том, как избежать подобных кризисов в дальнейшем, совершенно бесполезно. Двухсотлетняя история кризисов свидетельствует о том, что в условиях капитализма избежать их невозможно.

В начале прошлого века, когда циклические провалы были явлением постоянным, экономисты упорно пытались решить задачу долгосрочного прогнозирования роста благосостояния населения развитого мира. Задача для них заключалась в создании как можно более точной модели роста ВВП развитых стран, компенсирующей постоянные перебои в предшествующем экономическом росте. Однако оказалось, что дело вовсе не в компенсировании. Наоборот, именно в этих кризисных перебоях – довольно мощных спадах и еще более агрессивных подъемах – и заложен главный механизм экономического роста. Именно в период кризисов отмирает все устаревшее, неэффективное, а взамен появляется что-то новое, прогрессивное. Не будь кризисов, человечество не достигло бы тех высот благополучия, на которых оно находится сегодня.