Полная версия

Бухгалтерский учет. Конспект лекций. Учебное пособие

1) по содержанию хозяйственной операции определить два объекта учета, которые подверглись изменениям, подобрать к ним счета бухгалтерского учета;

2) определить характеристику выбранных счетов (активные, пассивные, активно-пассивные);

3) определить, что происходит с выбранными счетами: какой из них увеличивается, а какой уменьшается;

4) записать бухгалтерскую проводку, опираясь на схемы счетов и характеристику выбранных счетов.

1.8. Бухгалтерский баланс

Баланс в общем смысле означает равенство двух частей: имущества предприятия и источников этого имущества.

Бухгалтерский баланс – это система показателей, отражающих имущественное и финансовое положение предприятия в денежном выражении на определенную дату. Показатели состояния хозяйственных средств и источников, содержащиеся в балансе предприятия, являются базой для анализа хозяйственной деятельности и финансового состояния предприятия.

Бухгалтерский баланс представляет собой двустороннюю таблицу, левая сторона которой содержит имущество предприятия и называется «Актив», правая сторона содержит источники средств и называется «Пассив». Итоговая строка называется «валюта баланса».

Внутри баланса применяется группировка имущества и источников по разделам: имущество делится на внеоборотные активы и оборотные активы, источники средств – на собственные и заемные, долгосрочные и краткосрочные пассивы. Каждый отдельный вид имущества или источников средств называется «статья баланса».

Основным признаком баланса является равенство суммы актива и пассива, так как они отражают одни и те же средства предприятия в разной группировке.

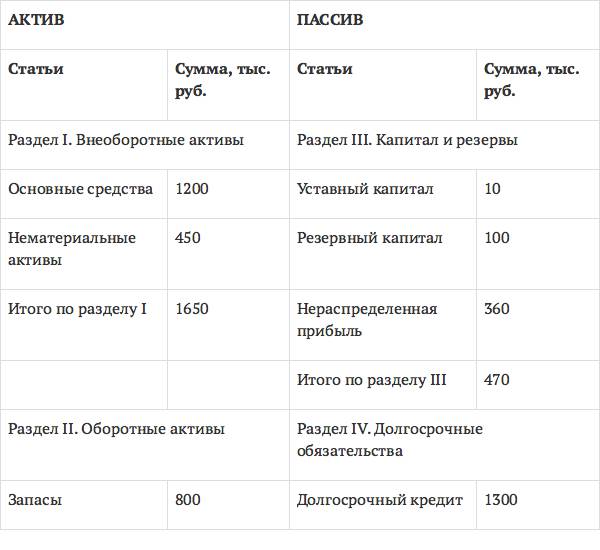

Пример баланса представлен на рис. 10.

Бухгалтерский баланс на 01.12.200_ г.

Рис. 10. Пример бухгалтерского баланса

Бухгалтерский баланс также является формой отчетности предприятия. Форма бухгалтерского баланса, применяемого в составе отчетности, утверждена приказом Минфина России от 02.07.2010 № 66н (в редакции приказа от 05.10.2011 № 124н). Сумма статей, приведенных в бухгалтерском балансе, как правило, отражается в тысячах рублей (исключая десятичные знаки). Если же предприятие имеет активы и пассивы, сумма которых значительно превышает тысячи рублей, то данные в балансе могут приводиться в миллионах рублей (исключая десятичные знаки). В настоящее время как форма отчетности применяется баланс-нетто, который показывает чистую стоимость активов и обязательств предприятия.

1.9. Бухгалтерская (финансовая) отчетность

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период. Бухгалтерская отчетность необходима пользователям для принятия экономических (управленческих) решений.

Пользователями бухгалтерской отчетности являются следующие заинтересованные лица:

– руководство предприятия;

– учредители и акционеры предприятия;

– контролирующие органы (МИФНС, территориальные органы статистики);

– поставщики, покупатели и другие контрагенты.

Бухгалтерская отчетность составляется на основе данных, содержащихся в регистрах бухгалтерского учета, по формам, определенным федеральным и отраслевым законодательством.

Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации – в тысячах или миллионах рублей. Отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем предприятия. Бухгалтерская отчетность организации является публичной и в некоторых случаях подлежит обязательному аудиту.

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерская (финансовая) отчетность в России включает следующие формы:

1) бухгалтерский баланс;

2) отчет о финансовых результатах;

3) приложения к бухгалтерскому балансу, к которым относятся отчет об изменениях капитала, отчет о движении денежных средств и другие приложения.

Формы бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н.

Если компания подлежит обязательному аудиту в соответствии с Федеральным законом № 307-ФЗ «Об аудиторской деятельности» от 30.12.2008, то вместе с отчетностью пользователям должно предоставляться аудиторское заключение.

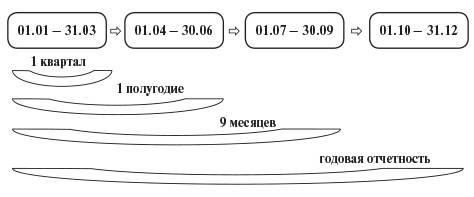

Отчетным периодом, за который необходимо формировать бухгалтерскую (финансовую) отчетность, в России для всех предприятий является календарный год, т. е. период с 1 января по 31 декабря включительно. Предприятия также обязаны составлять в течение года промежуточную – квартальную или ежемесячную – отчетность. Промежуточная отчетность составляется для внутренних потребностей предприятия и не предоставляется в контролирующие органы.

Бухгалтерская отчетность составляется нарастающим итогом с начала отчетного года (рис. 11).

Годовую бухгалтерскую отчетность необходимо предоставить в налоговые органы и территориальные органы статистики в срок не позднее трех месяцев после окончания отчетного года, то есть не позднее 31 марта.

Рис. 11. Составление бухгалтерской отчетности нарастающим итогом

В соответствии с федеральными законами, некоторые организации обязаны публиковать годовую бухгалтерскую отчетность в средствах массовой информации или на сайтах. Например, обязаны публиковать отчетность акционерные общества, коммерческие банки, организации, публично размещающие облигации и другие эмиссионные ценные бумаги. Если организация подлежит обязательному аудиту, то вместе с бухгалтерской (финансовой) отчетностью публикуется аудиторское заключение.

1.10. Организация и ведение бухгалтерского учета на предприятии

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерский учет обязаны вести все предприятия и организации, кроме индивидуальных предпринимателей, а также филиалов и представительств иностранных организаций, если они ведут учет доходов и расходов или иных объектов налогообложения.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации.

Субъекты малого предпринимательства, а также некоммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, а также формировать упрощенную бухгалтерскую (финансовую) отчетность.

Ответственность за ведение бухгалтерского учета и хранение документов бухгалтерского учета несет руководитель организации. В зависимости от объема учетной работы руководитель организации может реализовать следующие способы ведения бухгалтерского учета:

1) возложить ведение бухгалтерского учета на главного бухгалтера (бухгалтера);

2) заключить договор об оказании услуг по ведению бухгалтерского учета со специализированной фирмой или бухгалтером-специалистом;

3) вести бухгалтерский учет самостоятельно, если организация является субъектом малого или среднего предпринимательства.

Согласно Федеральному закону «О бухгалтерском учете», главный бухгалтер крупной компании должен отвечать следующим требованиям:

1) иметь высшее образование в области бухгалтерского учета и аудита и стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской отчетности или в аудиторской деятельности, не менее трех лет из последних пяти календарных лет;

2) иметь непрофильное высшее образование и стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской отчетности или в аудиторской деятельности, не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за экономические преступления.

В случае возникновения разногласий между руководителем и главным бухгалтером (бухгалтером) в отношении ведения бухгалтерского учета, факты хозяйственной деятельности принимаются к учету на основании письменного распоряжения руководителя, который несет полную ответственность за достоверность созданной в результате этого бухгалтерской отчетности.

1.11. Учетная политика организации

Каждое предприятие обязательно формирует учетную политику, которая представляет собой совокупность способов ведения бухгалтерского учета.

Учетная политика утверждается руководителем организации в начале финансового года и применяется последовательно из года в год. Предприятие может изменить положения учетной политики в следующих случаях:

1) при изменении требований законодательств Российской Федерации в области бухгалтерского учета;

2) при разработке или выборе нового способа ведения бухгалтерского учета, применение которого приведет к повышению качества учетной информации;

3) при существенном изменении условий деятельности предприятия. При этом не считается существенным изменением условий деятельности появление новых фактов хозяйственной жизни или осуществление новых видов деятельности компании.

Изменение учетной политики может производиться только с начала финансового года, если нет веской причины для иного.

Требования к составу учетной политики установлены Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина России от 06.10.2008 № 106н.

Учетная политика разрабатывается главным бухгалтером и утверждается в начале финансового года приказом (распоряжением) руководителя предприятия. Принятая организацией учетная политика вступает в действие с 1 января отчетного года. Вновь созданная организация, а также организация, возникшая в результате реорганизации, утверждает учетную политику в срок не позднее 90 дней со дня государственной регистрации. Принятая таким образом учетная политика считается действующей со дня государственной регистрации предприятия.

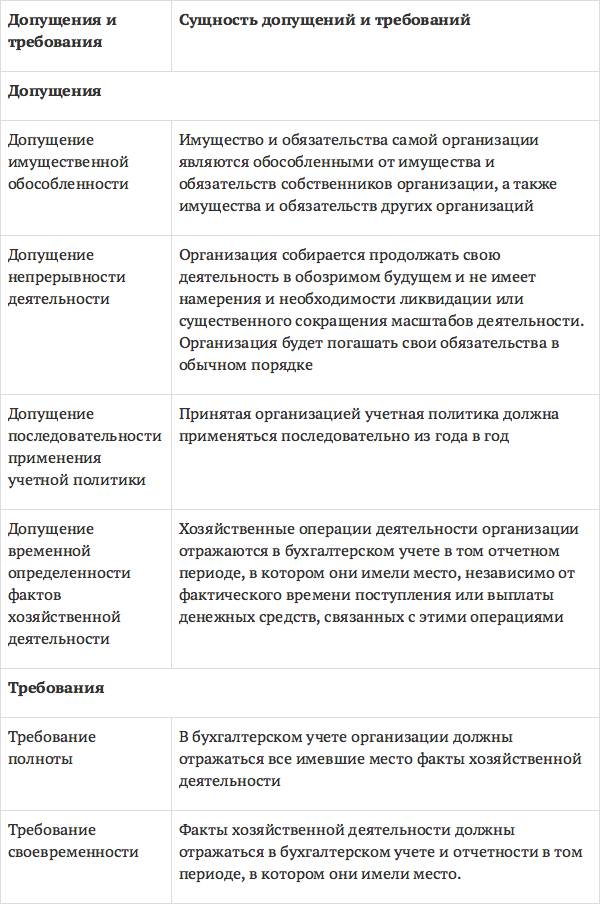

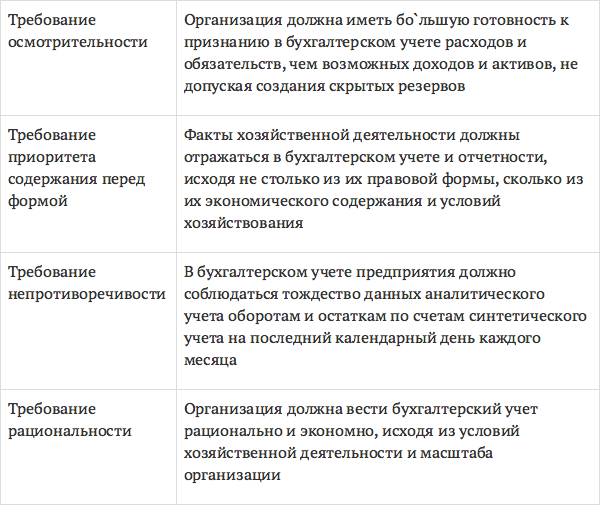

Принятая организацией учетная политика должна удовлетворять следующим допущениям и требованиям, представленным в табл. 1.

Таблица 1

Допущения и требования к учетной политике организации

В составе учетной политики организации должны утверждаться:

1) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в организации;

2) формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

3) положения о порядке проведения инвентаризации активов и обязательств предприятия;

4) способы оценки активов и обязательств;

5) правила документооборота (график документооборота) и технология обработки учетной информации;

6) положения о порядке контроля за хозяйственными операциями;

7) другие решения, необходимые для организации и правильного ведения бухгалтерского учета.

В пояснительной записке к бухгалтерской отчетности организация должна раскрывать следующую информацию об учетной политике:

– принятые способы ведения бухгалтерского учета, существенно влияющие на принятие решений заинтересованными пользователями бухгалтерской отчетности;

– информацию об изменении учетной политики по сравнению с предыдущим отчетным периодом;

– порядок отражения последствий изменения учетной политики в бухгалтерской отчетности.

Таким образом, учетная политика является локальным нормативным актом, регулирующим организацию и ведение бухгалтерского учета в конкретной организации.

Глава 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ

2.1. Учет денежных средств в кассе предприятия

Денежные средства являются наиболее ликвидной частью активов предприятия. К денежным средствам относятся: наличные денежные средства в кассе предприятия, безналичные средства на счетах в банках, денежные документы.

Основными задачами учета денежных средств являются:

– своевременное и правильное оформление документации по движению денежных средств;

– осуществление оперативного контроля за сохранностью наличных денежных средств и денежных документов в кассе предприятия;

– осуществление контроля за использованием денежных средств по целевому назначению.

Порядок ведения кассовых операций регулируется Указанием Центрального банка Российской Федерации от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

За сохранность денежных средств в кассе, правильность оформления кассовых документов и ведение кассовой книги отвечает кассир, с которым должен быть заключен договор о полной материальной ответственности.

Размер наличных денежных средств, находящихся в кассе предприятия, ограничен лимитом кассы. Предприятие самостоятельно определяет лимит остатка наличных денег, который может храниться в кассе предприятия на конец рабочего дня, и утверждает данный лимит приказом руководителя. Лимит денежных средств могут не утверждать индивидуальные предприниматели и малые предприятия.

Организация может хранить деньги в кассе сверх установленного лимита в дни выплаты заработной платы, а также в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций.

В остальное время накопление предприятием наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается. Свободные денежные средства предприятия необходимо сдавать в банк для зачисления на банковский счет предприятия.

В соответствии с Федеральным законом Российской Федерации от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», предприятия, осуществляющие прием в кассу наличной денежной выручки, обязаны использовать контрольно-кассовую технику (ККТ). Разрешенная к использованию на территории Российской Федерации контрольно-кассовая техника включена в Государственный реестр ККТ. Кассовая техника обязательно регистрируется в налоговых органах по месту использования.

Контроль за соблюдением правил использования контрольно-кассовых машин, а также за полнотой учета выручки осуществляют налоговые органы. Одним из грубых нарушений при осуществлении кассовых операций является невыдача кассового чека. Согласно ст. 14.5 Кодекса об административных правонарушениях, административный штраф за невыдачу кассового чека составляет:

– для юридических лиц – от 30 000 до 40 000 руб.;

– для граждан – в размере от 1500 до 2000 руб.;

– для должностных лиц – от 3000 до 4000 руб.

Кассовые операции оформляются первичными учетными документами унифицированной формы, которые утверждены постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Исправления в кассовых документах не допускаются.

Прием денежных средств в кассу предприятия осуществляется с применением приходного кассового ордера (форма КО-1). Приходный кассовый ордер выписывается в одном экземпляре бухгалтером (кассиром), подписывается главным бухгалтером или лицом, на это уполномоченным. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью предприятия и выдается на руки лицу, сдавшему деньги, а сам приходный кассовый ордер остается в кассе. Приходные кассовые ордера нумеруются по порядку с начала и до конца года.

Выдача денег из кассы производится с применением расходного кассового ордера (форма КО-2). Ордер выписывается в одном экземпляре бухгалтером (кассиром), подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, а также лицом, получившим деньги. Расходные кассовые ордера также нумеруются по порядку с начала и до конца года.

Кассир выдает наличные деньги получателю при предъявлении паспорта или другого документа, удостоверяющего личность. Выдача наличных денег производится кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере или в доверенности. Доверенность на получение наличных денежных средств за другое лицо прикладывается к расходному кассовому ордеру.

Расходными кассовыми документами также являются платежные и расчетно-платежные ведомости на оплату труда.

Регистром бухгалтерского учета по кассовым операциям является кассовая книга (форма КО-4), которая применяется для учета поступлений и выдач наличных денежных средств в кассе. На предприятии должна быть только одна кассовая книга.

Записи в кассовую книгу производятся кассиром по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и подписывает книгу. Затем кассовая книга проверяется главным бухгалтером (бухгалтером), которые по окончании проверки также ставят свою удостоверяющую подпись.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не производятся.

Контроль за ведением кассовой книги возлагается на главного бухгалтера или, при его отсутствии, – на руководителя.

Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью предприятия на последней странице, где делается запись: «В этой книге пронумеровано и прошнуровано _______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Лист кассовой книги состоит из двух частей: «Вкладной лист кассовой книги» и «Отчет кассира». Экземпляры вкладных листов остаются в кассовой книге. Отчеты кассира в конце операционного дня отрываются и сдаются в бухгалтерию с приложенными приходными и расходными кассовыми документами.

Если на предприятии существует несколько операционных касс (ККМ), то в каждой из них необходимо вести журнал кассира-операциониста (форма КМ-4). Форма журнала и порядок его заполнения утверждены постановлением Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Журнал кассира-операциониста применяется для учета операций по приходу и расходу наличных денег по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного бухгалтера и печатью организации. Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного бухгалтера организации. В конце рабочего дня кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру в общую кассу предприятия.

При выдаче денег из кассы необходимо соблюдать предельный размер расчетов наличными деньгами, который установлен указанием ЦБ РФ от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов». В настоящее время можно производить расчеты между юридическими лицами наличными деньгами в суммах, не превышающих 100 000 рублей в рамках одного договора. Если расчеты производятся в иностранной валюте, то предельный размер наличных расчетов не может превышать сумму в иностранной валюте, эквивалентную 100 000 рублей по официальному курсу Банка России на дату проведения наличных расчетов.

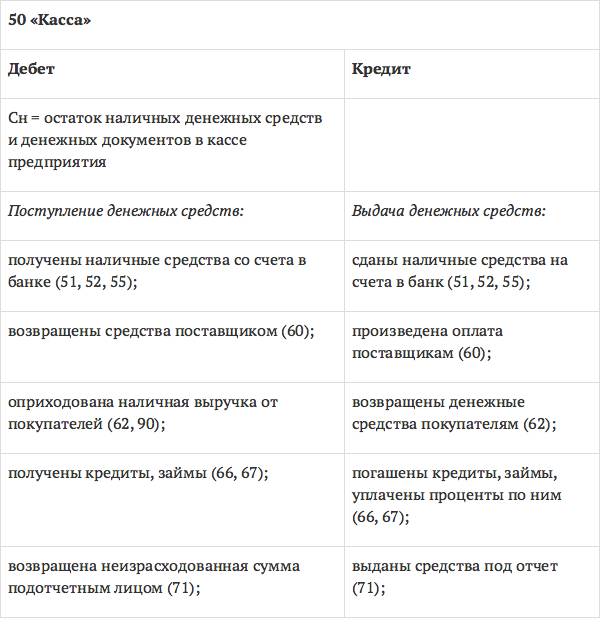

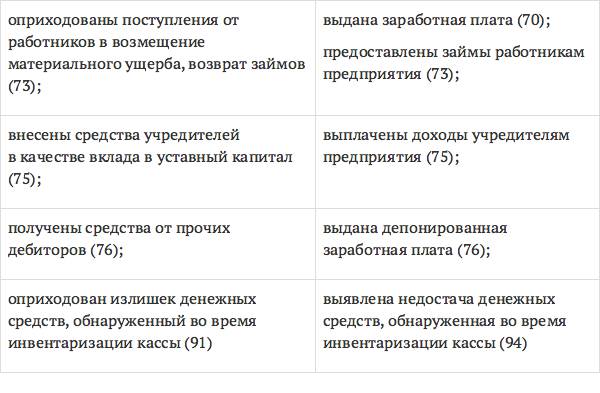

Для учета движения наличных денежных средств организации используется активный счет 50 «Касса». Сальдо счета показывает сумму наличных денежных средств и денежных документов в кассе предприятия. По дебету счета отражается поступление наличных денежных средств в кассу предприятия. По кредиту счета отражаются суммы, выданные наличными из кассы организации.

К счету 50 «Касса» могут быть открыты следующие субсчета: 50.1 «Касса организации», 50.2 «Операционная касса», 50.3 «Денежные документы», 50.11 «Валютная касса» и др.

Типовые операции по счету 50 «Касса»

Периодически, в сроки, установленные руководителем предприятия, производится внезапная инвентаризация кассы. Инвентаризация кассы проводится комиссией, назначенной приказом руководителя организации, в присутствии кассира. При этом полистно проверяются наличные деньги, денежные документы, ценные бумаги, бланки строгой отчетности. Результаты инвентаризации оформляются актом инвентаризации наличных денежных средств (форма № ИНВ-15). На оборотной стороне акта материально ответственное лицо пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель организации по результатам инвентаризации принимает решение об их регулировании.

Результаты инвентаризации оформляются следующими проводками.

1. Излишек денежных средств и других ценностей, обнаруженный в кассе, относится в доход предприятия:

Д-т 50 «Касса» К-т 91.1 «Прочие доходы».

2. Выявленная недостача денежных средств списывается на счет 94 «Недостачи и потери от порчи ценностей» по фактической стоимости, а затем регулируется в зависимости от причин недостачи:

Д-т 94 «Недостачи и потери от порчи ценностей» К-т 50 «Касса».

2.1. Недостача, допущенная по вине кассира, относится на материально ответственное лицо:

Д-т 73 «Расчеты с персоналом по прочим операциям» К-т 94 «Недостачи и потери от порчи ценностей».

В дальнейшем материально ответственное лицо возмещает сумму недостачи в кассу наличными деньгами:

Д-т 50 «Касса» К-т 73 «Расчеты с персоналом по прочим операциям», либо данная сумма удерживается из заработной платы материально ответственного лица:

Д-т 70 «Расчеты с персоналом по оплате труда» К-т 73 «Расчеты с персоналом по прочим операциям».

2.2. Недостача, связанная с чрезвычайными обстоятельствами (пожар, наводнение, ограбление), а также связанная с отсутствием виновного лица, относится на убыток предприятия:

Д-т 91.2 «Прочие расходы» К-т 94 «Недостачи и потери от порчи ценностей».

2.2. Учет денежных средств на расчетном счете

Согласно законодательству, расчеты между юридическими лицами должны осуществляться преимущественно безналичным путем, т. е. перечислением денежных средств со счета плательщика на счет покупателя.

Предприятие самостоятельно открывает расчетный счет в любом банке по своему усмотрению. Количество расчетных счетов для предприятия не ограничено.

Для открытия расчетного счета предприятие предоставляет в банк следующие документы:

1) заявление на открытие счета по форме банка;

2) копии учредительных документов, заверенные нотариально (устав, протокол собрания учредителей и др.);

3) копии документов о регистрации в налоговом органе и о постановке на налоговый учет, заверенные нотариально;

4) выписка из единого государственного реестра юридических лиц (ЕГРЮЛ), оригинал;

5) приказы о назначении директора и главного бухгалтера (оригинал);

6) две банковские карточки с образцами подписей директора и главного бухгалтера, с оттиском печати предприятия, одна карточка заверяется нотариально.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.