Полная версия

Аудит (схемы, таблицы, комментарии). Учебное пособие

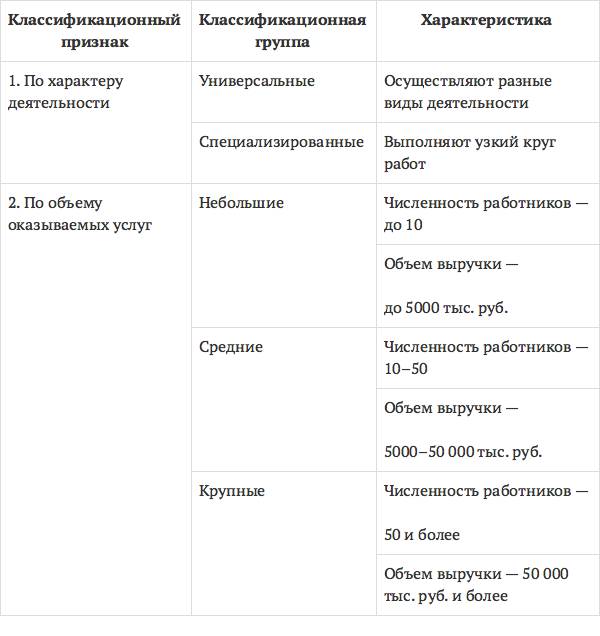

Классификация аудиторских организаций

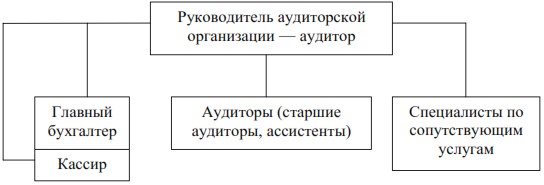

Структура небольшой аудиторской организации

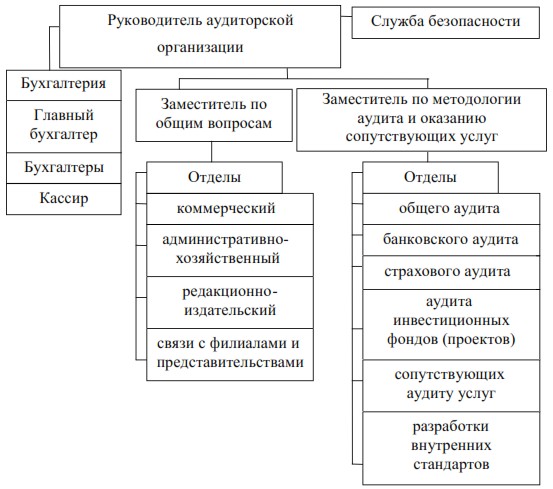

Структура крупной аудиторской организации

Возглавляет аудиторскую организацию – руководитель аудиторской организации. Он ведет переговоры с клиентом, назначает руководителя аудиторской проверки, формирует состав группы проверки клиента, выражает мнение о достоверности отчетности клиента в аудиторском заключении. Лицо, являющееся единоличным исполнительным органом коммерческой организации, а также индивидуальный предприниматель (управляющий), которому по договору переданы полномочия исполнительного органа коммерческой организации, должны быть аудиторами. В случае если полномочия исполнительного органа коммерческой организации переданы по договору другой коммерческой организации, последняя должна быть аудиторской организацией.

Руководитель аудиторской проверки руководит персоналом, занятым в проверке конкретного клиента, отвечает за организацию и контроль работы, ее планирование и доведение результатов проверки до руководителя аудиторской организации. Руководителем аудиторской проверки может назначаться только аудитор.

Рядовые участники проверки – аудиторы, не аттестованные стажеры, ассистенты – отвечают за выполнение работы, порученной им в ходе проверки.

Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из СРОА.

Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций.

Аудитор, являющийся работником аудиторской организации на основании трудового договора между ним и аудиторской организацией, вправе участвовать в осуществлении аудиторской организацией аудиторской деятельности, а также в оказании прочих услуг.

Индивидуальный аудитор может заниматься как универсальной, так и специализированной деятельностью, кроме проведения обязательного аудита бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности.

Вопросы для самопроверки

1. Какими нормативными документами регулируется аудиторская деятельность в России?

2. Дайте характеристику структуры и содержания Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

3. Дайте характеристику структуры органов управления аудиторской деятельностью в РФ.

4. Укажите функции Минфина России как органа государственного регулирования аудиторской деятельности.

5. Какую роль в регулировании аудиторской деятельности играет совет по аудиторской деятельности?

6. Какую роль в аудиторской деятельности играет Федеральный закон от 1 декабря 2007 г. № 315-ФЗ «О саморегулируемых организациях»?

7. Перечислите функции саморегулируемых организаций аудиторов.

8. Дайте определение понятий «аудиторская организация», «аудитор», «индивидуальный аудитор».

9. Приведите классификацию аудиторских организаций.

10. Назовите основные функции должностных лиц аудиторской организации.

Тема 3. Стандарты аудиторской деятельностиПлан

1. Классификация стандартов аудиторской деятельности

2. Международные стандарты аудита

3. Федеральные стандарты аудиторской деятельности

4. Внутренние стандарты аудиторской деятельности

Понятие и значение аудиторских стандартов

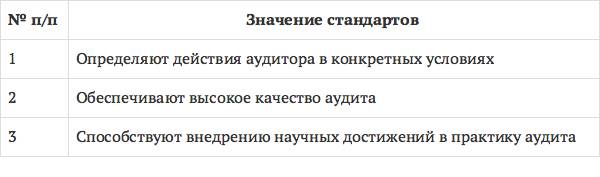

Успешное выполнение функций аудита, его эффективность и действенность обеспечивается соблюдением аудиторами стандартов аудиторской деятельности.

Стандарт (от англ. standard – норма, образец) в широком смысле слова – образец, эталон, модель, принимаемые за исходные для сопоставления с ним других подобных объектов. Стандарт как нормативно-технический документ устанавливает комплекс норм, правил, требований к объекту стандартизации. Они распространяются на различные сферы деятельности: науку, технику, промышленность и сельское хозяйство, производство, строительство и здравоохранение, транспорт и другие области, в том числе и аудит.

Стандарты аудита – это единые нормы и правила осуществления аудиторской деятельности. Соблюдение единых требований к порядку осуществления аудиторской деятельности, содержащихся в стандартах аудиторской деятельности, должно обеспечить аудиторским организациям и индивидуальным аудиторам желаемый конечный результат – оказание качественных аудиторских услуг.

Аудиторские стандарты – это нормативные правовые документы, регламентирующие единые требования к организации аудита, процессу аудита и аудиторскому заключению.

Классификация аудиторских стандартов

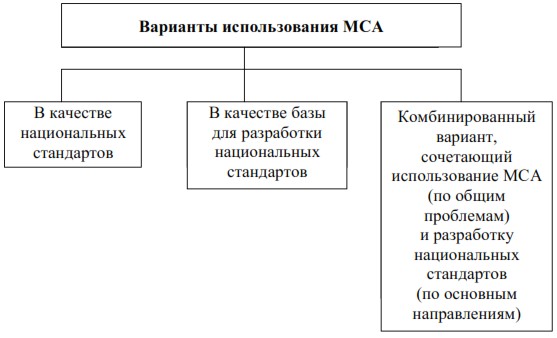

Международные стандарты аудита (МСА) являются общепризнанным механизмом регулирования существующих в мировой практике подходов к аудиту. Они призваны регулировать единство организации, порядка и оформления процедур, а также результатов аудиторской деятельности во всем мире. Однако они не отменяют существующие в ряде стран национальные стандарты.

Например, национальные стандарты существуют в Англии, Канаде, США и Швеции, но требования МСА в этих странах принимаются к сведению в практической деятельности. В ряде государств (Австралии, Бразилии, Голландии, России) МСА принимаются за основу при разработке национальных регламентирующих документов. Кроме того, существуют государства (Кипр, Нигерия и др.), где МСА приняты в качестве национальных.

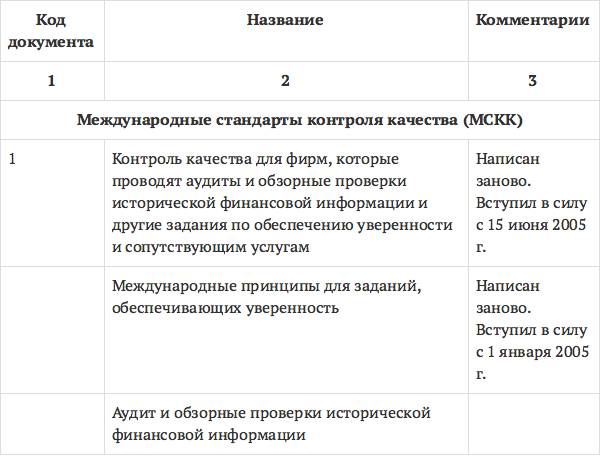

Международные стандарты аудита и положения по международной аудиторской практике

МСА выпускает Международная федерация бухгалтеров (МФБ). В основу их разработки были положены национальные стандарты США, Англии, Канады.

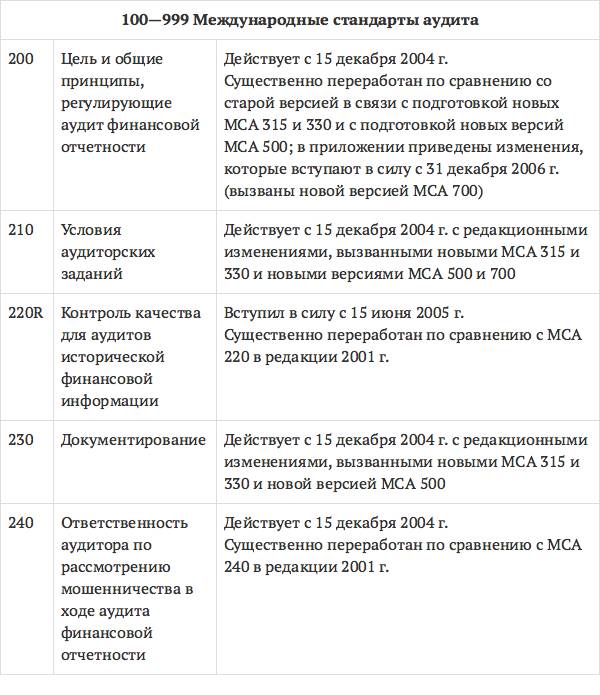

Международные аудиторские стандарты предусматривают описание основных критериев, принципов и процедур, которые должны соблюдаться всеми аудиторами при осуществлении аудиторских проверок вне зависимости от условий и целей аудита. Они носят рекомендательный характер. Аудитор имеет возможность отступления от данных норм, в случаях когда это необходимо для более эффективного достижения целей аудита.

В настоящее время все МСА пересматриваются.

Национальные стандарты аудиторской деятельности

Национальные стандарты аудиторской деятельности – это стандарты отдельных стран. Они разрабатываются на базе МСА с учетом специфики конкретной страны. С изменением экономических условий аудиторские стандарты подлежат периодическому пересмотру для максимального удовлетворения потребностей пользователей финансовой отчетности.

Первые национальные стандарты России были одобрены Комиссией по аудиторской деятельности при Президенте РФ в 1996–1999 гг. Было разработано 38 правил (стандартов) аудиторской деятельности. В настоящее время стандарты аудиторской деятельности пересматриваются. Одни из них утратили юридическую силу, другие утверждаются на уровне Федеральных стандартов аудиторской деятельности.

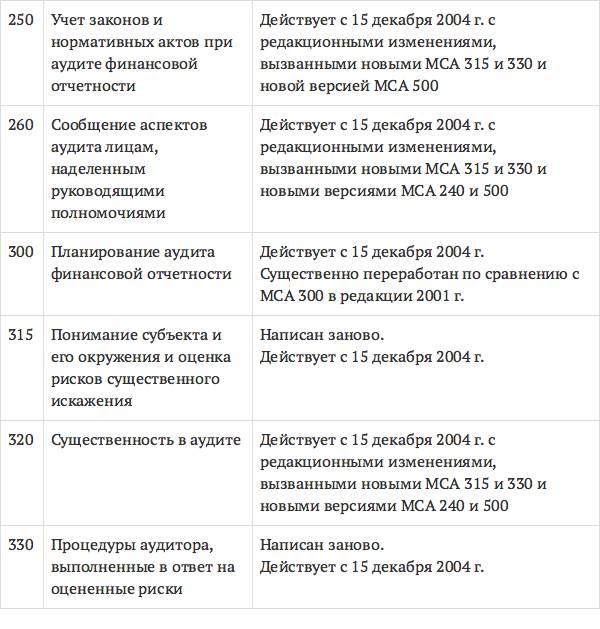

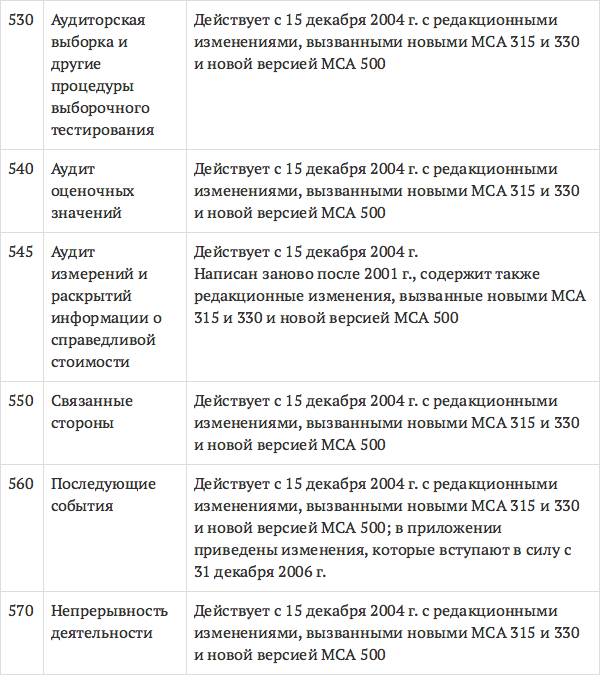

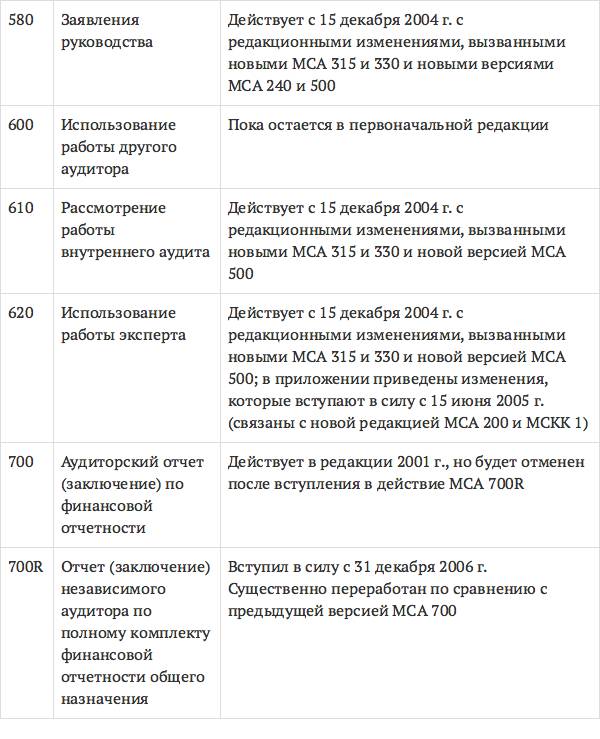

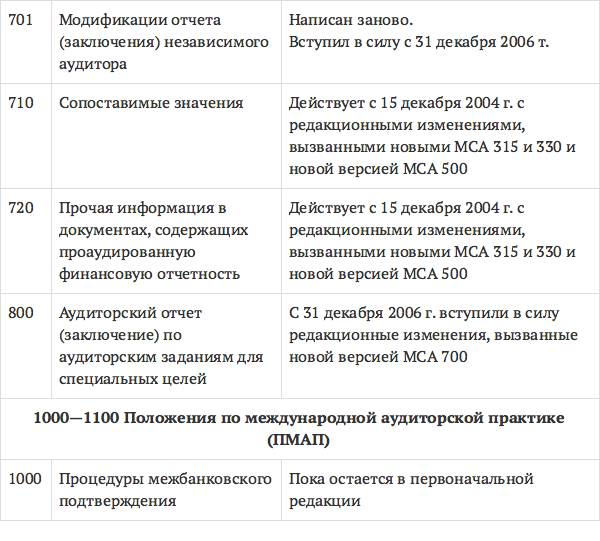

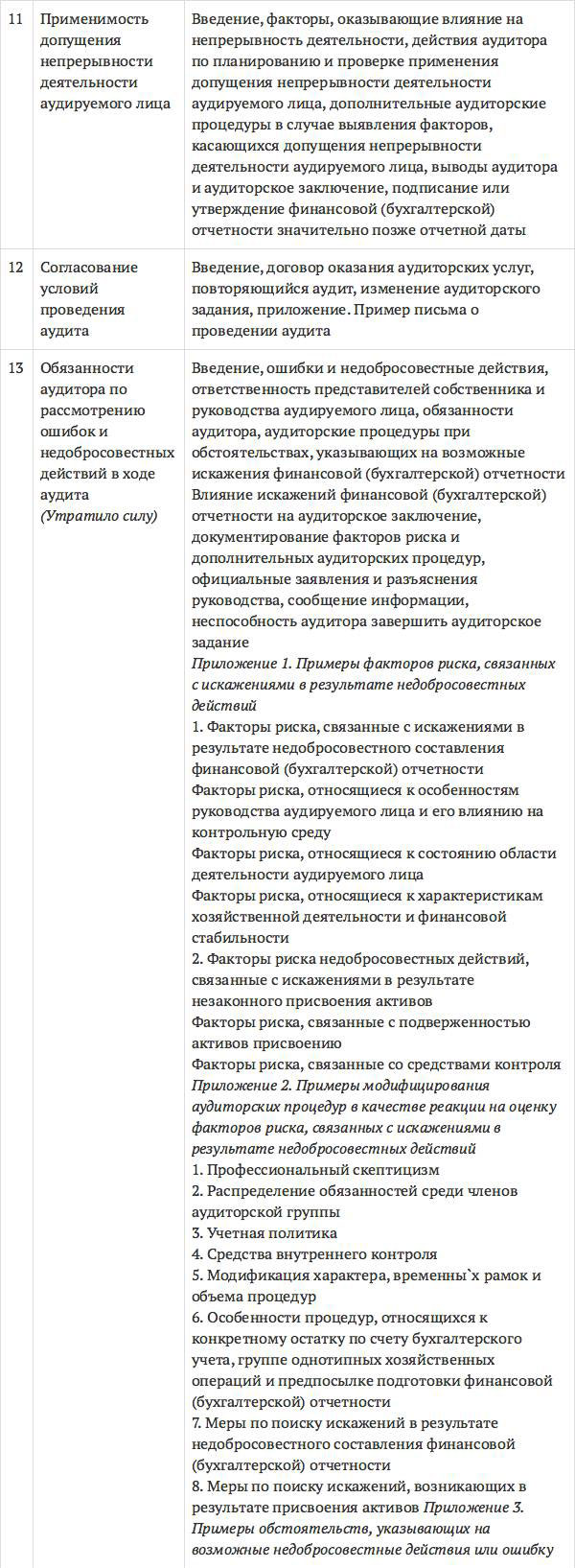

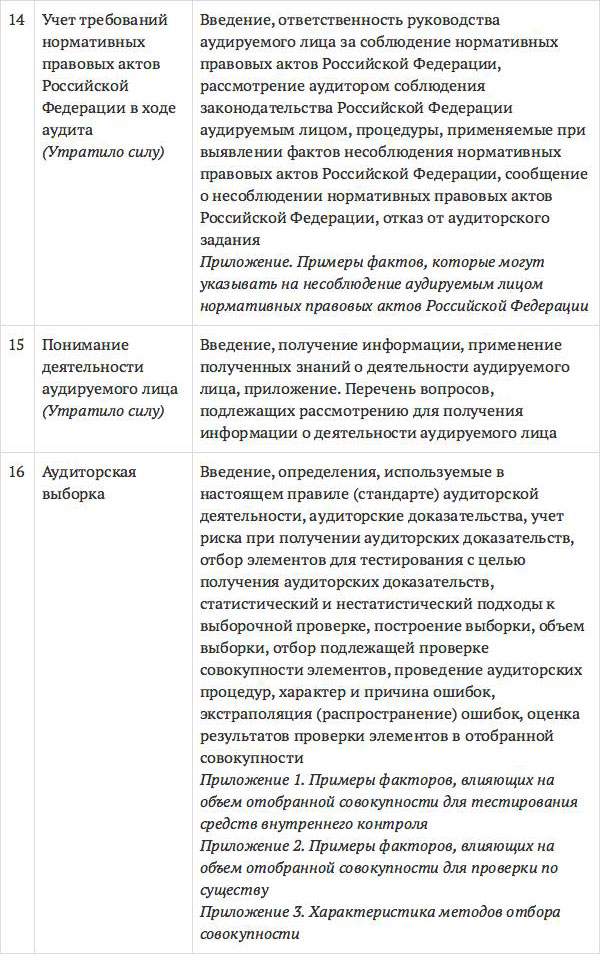

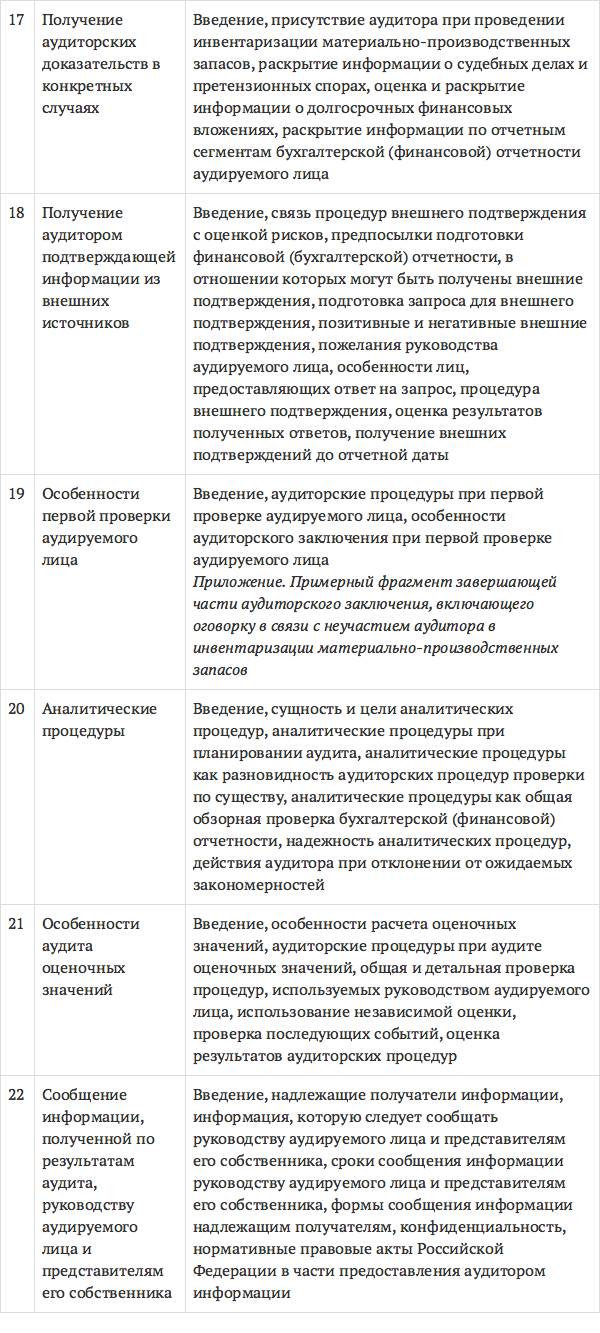

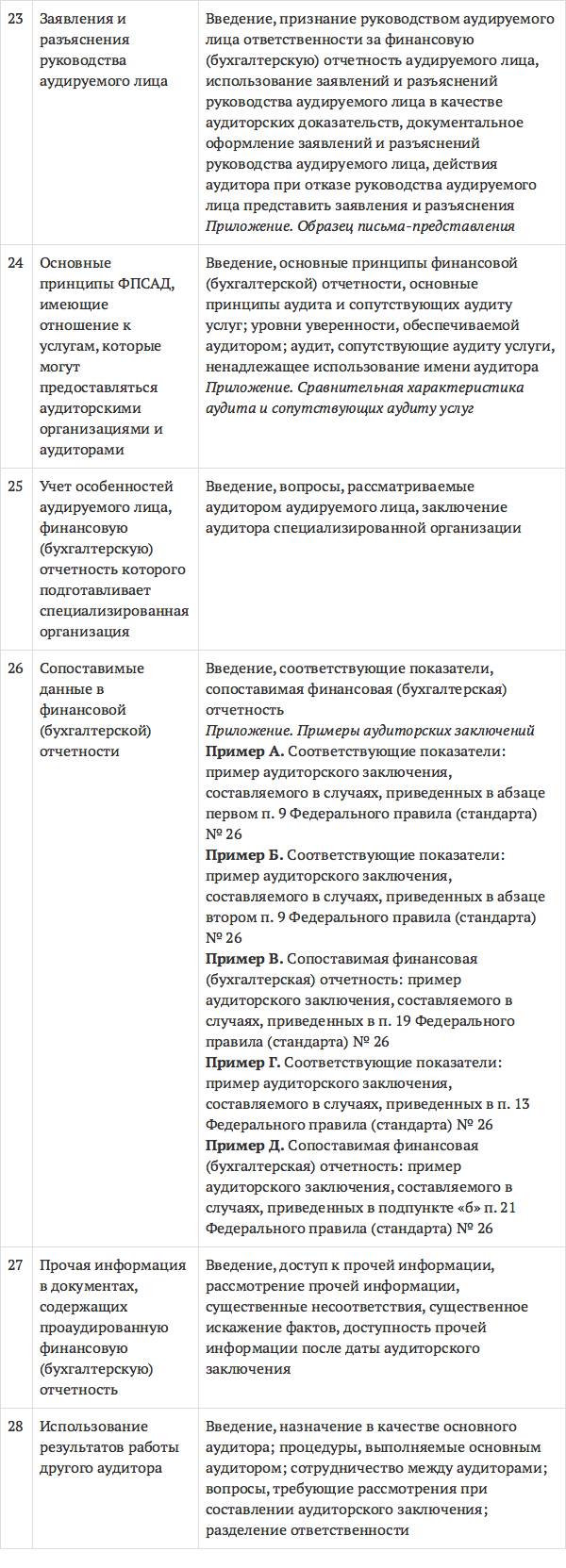

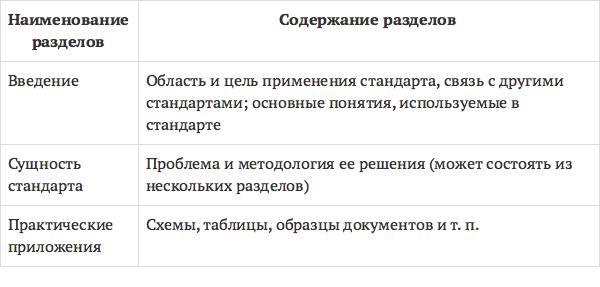

Перечень утвержденных Федеральных правил (стандартов) аудиторской деятельности

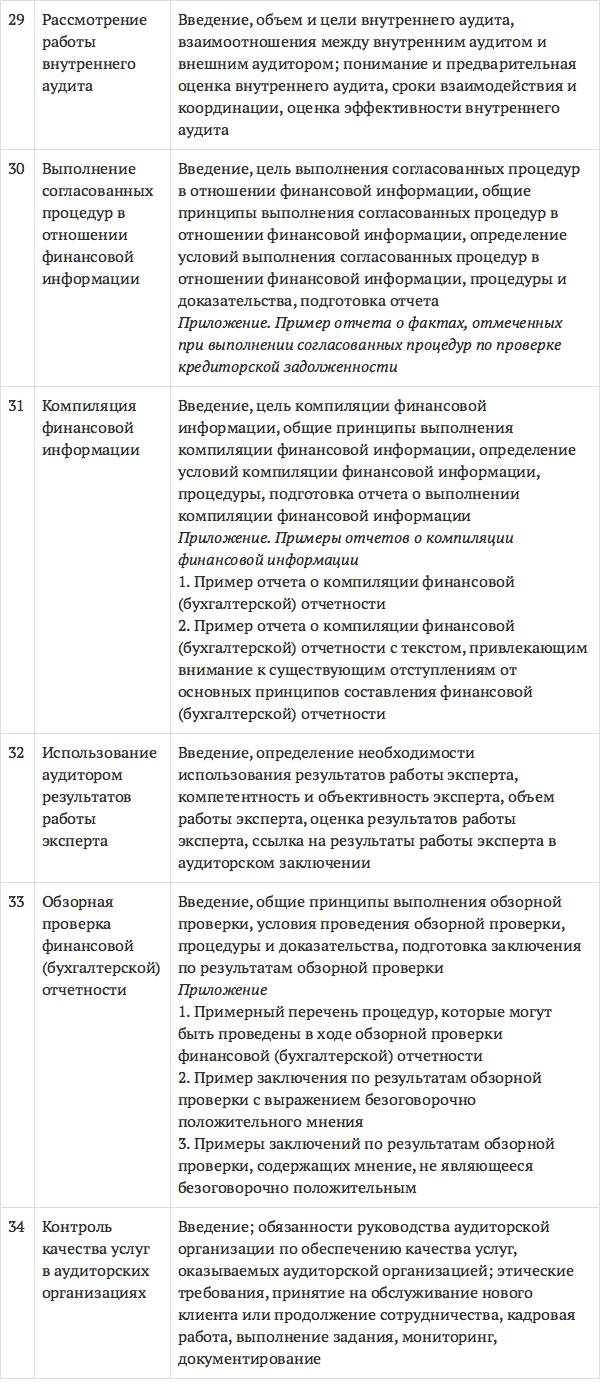

Каждый федеральный стандарт аудиторской деятельности состоит из нескольких разделов, образующих структуру стандарта.

Общий вид структуры федеральных стандартов

В последние годы произошли события, требующие внесения изменений в Федеральные правила (стандарта) аудиторской деятельности (за 2011–2012 гг. были частично переработаны международные стандарты аудита, с 1 января 2008 г. вступил в силу Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»). Полномочия по принятию Федеральных стандартов аудиторской деятельности возложены на Минфин России.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.