Полная версия

Налоговое планирование и мониторинг в МБ

Сергей Каледин

Налоговое планирование и мониторинг в МБ

Налоговое планирование возможно подразделить в зависимости от различных критериев. На основе такого критерия, как объемы хозяйственной деятельности, выделяется налоговое планирование малого бизнеса, налоговое планирование среднего бизнеса, налоговое планирование крупного бизнеса и налоговое планирование в интегрированных структурах (холдинги, корпорации и т.д.)1.

Н.О. Овчинникова отмечает, что следует придавать особое значение налоговому планированию2

на стадии создания предприятия (с момента возникновения идеи об организации предприятия);

на стадии функционирования предприятия (в процессе текущей хозяйственной деятельности).

Автор расширяет виды налогового планирования в зависимости от стадии развития малого предпринимательства и выделяет следующие:

– налоговое планирование на этапе регистрации субъекта малого предпринимательства (создание бизнес-планов, выбор системы налогообложения, рассмотрение необходимости совмещения налоговых режимов, выбор субъекта Российской Федерации, где будет осуществляться деятельность);

– налоговое планирование на стадии развития бизнеса (необходимость смены налоговых режимов при регистрации филиалов и представительств, расширение географии бизнеса, применение и подтверждение налоговых льгот по налогу на имущество, транспортному налогу, упрощенной системе налогообложения, оценка рисков при совершении сделок);

– налоговое планирование при переходе из субъекта малого предпринимательств в средний бизнес (планирование перехода на общую систему налогообложения, составление стратегии развития бизнеса);

– налоговое планирование при ликвидации субъекта малого предпринимательства (планирование осуществления взаиморасчетов с бюджетом, проведение сверок взаиморасчетов, ликвидация компании, исключение из ЕГРЮЛ).

Одновременно авторы выделяют налоговое планирование:

– в обычной хозяйственной деятельности.

Данный вид налогового планирования, осуществляемого субъектами малого предпринимательства, заключается в планировании сроков уплаты налогов, подачи деклараций, обосновании сделок, планировании сумм уплаченных налогов;

– во время мероприятий налогового контроля.

Во время мероприятий налогового контроля и по их окончании налогоплательщик принимает решение об обжаловании или отсутствии оснований для обжалования решений налогового органа, планирует сумму доначислений в бюджет, сроки обжалования решений, а также сроки уплаты налогов, а также прогнозирует дальнейшие налоговые риски в других налоговых периодах, связанные с совершением налогооблагаемых операций, в том числе тех, по которым были выявлены нарушения в области налогообложения.

С глобальной точки зрения, в зависимости от уровней налогового планирования также выделяются виды налогового планирования:

Уровень экономических субъектов.

Так, многие компании используют налоговые льготы, специальные налоговые режимы для целей минимизации налогов. На данном уровне исследования проводили такие специалисты, как А.Э. Карягин, А.Б. Высоцкая, С.С. Остроумов, Е.Ф. Разгуляева, А.В. Гурова.

2. Уровень субъектов Российской Федерации.

В настоящее время субъекты Российской Федерации наделены полномочиями в части налогового планирования и налогового администрирования.

Теоретическую базу исследования вопросов налогового планирования составили работы Е.А. Чумаченко, К.В. Писаренко.

Также исследования проводились на региональном подуровне на примере таких крупных городов, как Москва и Санкт-Петербург. Такие исследования проводили Е.А. Вайс, С.Ю. Попков.

3. Уровень Российской Федерации.

Налоговое планирование на данном уровне осуществляется путем прогнозирования получения доходов федеральным бюджетом, совершенствования системы налогообложения, создания инвестиционного климата для привлечения капиталов.

Теоретическую базу на данном уровне составили исследования Л.В. Вардересян, Д.В. Николаева, А.С. Писаревой.

4. Международный уровень.

В последнее время международный уровень налогового планирования получает все большее развитие во всем мире. Так, государства объединяются в рамках борьбы с отмыванием денежных средств, укрыванием денег в офшорных юрисдикциях.

При этом ни понятие налогового планирования, ни уровни налогового планирования в налогообложении не выделены. Вместе с тем, на уровне субъектов предпринимательской деятельности налоговое планирование нашло значительное применение в деятельности субъектов малого предпринимательства.

Включение в Налоговый кодекс понятия «налоговое планирование» позволило бы упростить процесс налогового планирования, сделать его законным, легальным, повысить эффективность налоговой системы.

По мнению Д.Ю. Акулинина, налоговое планирование конкретного субъекта предпринимательской деятельности – это процесс предопределения и формирования размера налоговых обязательств посредством выбора оптимального сочетания и построения различных правовых форм деятельности и размещения активов в целях снижения налогового бремени в рамках действующего налогового законодательства3.

С.М. Рюмин отмечает, что налоговое планирование представляет собой совокупность законных целенаправленных действий налогоплательщика, связанных с использованием приемов и способов, а также всех предоставляемых законом льгот и освобождений с целью минимизации налогов4.

Чумаченко Е.В. связывает налоговое планирование с процессом финансового планирования5.

Писаренко К.В. указывает, что прогнозирование и планирование необходимо рассматривать как один из основных элементов вмешательства государства в экономические и социальные процессы и их регулирование в заданном направлении6. Таким образом, автор ставит знак равенства между прогнозированием и планированием в налогообложении.

Вардересян Л.В., давая определение «налогового планирования» исходит из планирования на уровне государства, определяя налоговое планирование на уровне государства как совокупность законных оптимизационных действий7.

По мнению авторов, налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений за счет применения методов стратегического планирования финансово-хозяйственной деятельности юридических лиц и предпринимателей. Налоговое планирование на уровне экономического субъекта представляет собой инструмент построения оптимальных параметров бизнеса, использования резервов для увеличения прибыли при одновременном уменьшении налоговых выплат; на государственном уровне налоговое планирование следует рассматривать как систему планирования поступлений налогов в бюджетную систему государства; международный уровень налогового планирования выступает в качестве наднационального механизма борьбы с уходом от налогов, механизма для решения вопросов упразднения двойного налогообложения.

Внесение понятия «налогового планирования» в Концепцию развития налоговой системы будет способствовать оптимизации экономических процессов, применении установленных в НК РФ льгот и преференций. В частности, в настоящее время субъекты малого предпринимательства активно применяют налоговое планирование следующим образом:

– планирование применения общей или специальных налоговых режимов;

– изменение системы налогообложения, планирование негативных или положительных последствий перехода на другой режим налогообложения;

– применение льгот, предоставляемых субъектами Российской Федерации;

– планирование ведения бизнеса в отдельном регионе;

– планирование сделок и уплаты налогов в отношении конкретной сделки;

– оценка рисков привлечения к налоговой ответственности при получении необоснованной налоговой выгоды;

– управление финансовыми потоками в компании или на уровне индивидуального предпринимателя;

– планирование создание фондов, резервов, предусмотренных для целей налогообложения;

– планирование сроков уплаты налогов во избежание штрафных санкций.

Одновременно возможно выделить:

– стратегическое налоговое планирование, когда субъект малого предпринимательства осуществляет долгосрочное налоговое планирование в рамках разработки стратегии развития субъекта малого предпринимательства, бюджетов и планов, бизнес-планов для получения финансирования, а также инвестиций под осуществление проектов развития бизнеса;

– операционное налоговое планирование, выражающееся в текущем планировании ежеквартальной уплаты налогов, подачи отчетности, оценки рисков при осуществлении сделок, например, при планировании ценообразования, сделок со взаимозависимыми лицами, отдельных видов расчетов, не предусмотренных в НК РФ.

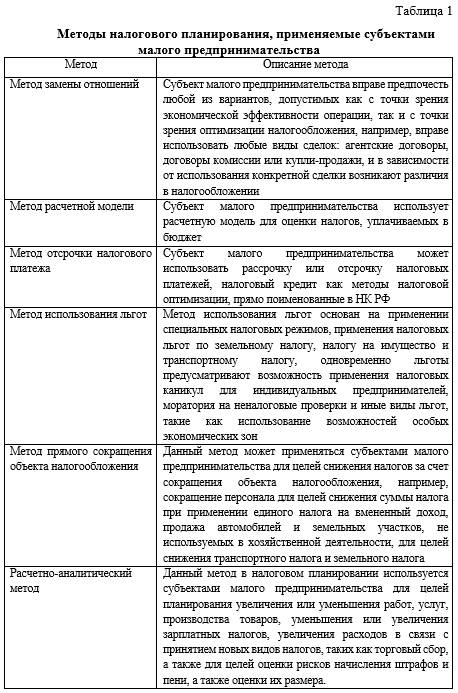

Также автор выделяет методы налогового планирования, которые также не закреплены в НК РФ.

В этой связи авторы предлагают в Концепции развития налогообложения включить понятие и виды налогового планирования, что позволит субъектам малого предпринимательства законно использовать налоговое планирование, оценивать виды налогового планирования применительно к той или иной ситуации. Также субъекты малого предпринимательства могут использовать методы налогообложения для целей налогового планирования.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Федорова О.С., Брызгалин А.В., Тюпакова Н.Н., Ефимова Е.А., Ильиных Д.А., Тиммерманс В., Поротникова Е.А., Каримов Д.А., Халлиева С.С., Аникеева О.В., Красноперова О.А., Васянина Е.Л., Викторова Н.Г., Курдяев А.Е., Чечнева Ю.В., Малолеткина М.П. Анализ изменений по НДС, вступивших в силу с 1 октября 2011 г. Ответственность банков за нарушения в сфере налоговых правоотношений // Налоги и финансовое право. 2011. N 11. С. 29 – 299.

2

Овчинникова Н.О. Налоговое планирование и налоговый контроль со стороны правоохранительных органов: Практическое пособие. М.: Дашков и К, 2008.

3

Акулинин Д.Ю. Правовые аспекты налогового планирования // Налоговый вестник. 2004. N 10. С. 131.

4

Рюмин С.М. Налоговое планирование: общие принципы и проблемы // Налоговый вестник. 2005. N 2. С. 123.

5

Чумаченко Е.А. Дисс. К.э.н. «Налоговое планирование как основа проектирования доходов бюджета региона», Ростов-на-Дону, 2003, Ростовский государственный экономический университет, с.4.

6

Писаренко К.В. Дисс. К.э.н. Налоговое и бюджетное планирование на региональном уровне, Белгород 2005, Белгородский университет потребительской кооперации

7

Вардересян Л.В. Налоговое планирование и прогнозирование в системе налогообложения Российской Федерации, автореф. Дисс. К.э.н., Ставрополь, 2008, Северокавказский государственный технический университет. С.7