полная версия

полная версияАвиация России и санкции

Сегодня, в условиях санкций США и Евросоюза, создание конкурентоспособного российского воздушного судна с сертификатами FAA или EASA приведёт к потере темпов и существенному увеличению финансовых и временных затрат. Это необязательно будет связано с техническим несовершенством отечественных воздушных судов. В условиях фактически разделённого мирового рынка авиатранспортных услуг ни Boeing, ни Airbus не будут стремиться создавать себе конкурента. Аналогично будут поступать и поступают авиационные власти США и Европы, проводя сертификацию иностранной авиатехники, например, увеличивая программы испытаний отечественных воздушных судов62.

Главная проблема российского авиастроения сводится к тому, что в условиях недоступности международной кооперации для выпуска нескольких десятков самолётов в год и поддержания необходимых для их сборки производственных цепочек необходимо существование структуры, которая по площадям больше суммарных производственных площадей всех авиапроизводителей в мире. При этом в национальном авиастроении отсутствует свежий опыт создания новых крупносерийных продуктов и продвижения их на рынки, не связанные с государством и без использования государственных ресурсов.

Ключевые характеристики Российской авиасистемы

Где нет общности интересов, там не может быть единства целей, не говоря уже о единстве действий.

Ф. Энгельс

Весь постсоветский период, вплоть до 2020 года, авиастроение и авиатранспортная отрасль развивались практически независимо. В период с 1990 г. по 2000 г. спад авиационных пассажирских перевозок был самым глубоким среди всех отраслей транспорта.

Количество перевезённых в 2000 году пассажиров составило лишь 25% от уровня 1990 года. Воздушные перевозки с 2010 года росли на 8,7% в год (железнодорожным транспортом – на 3%, водным – снижались)63 и к 2019 году почти в полтора раза превысили уровень1990 года64Воздушным транспортом в 2019 году было перевезено 37% в дальнем сообщении (30% железнодорожным, 33% личным и автобусным)65 (рисунок 1.17).

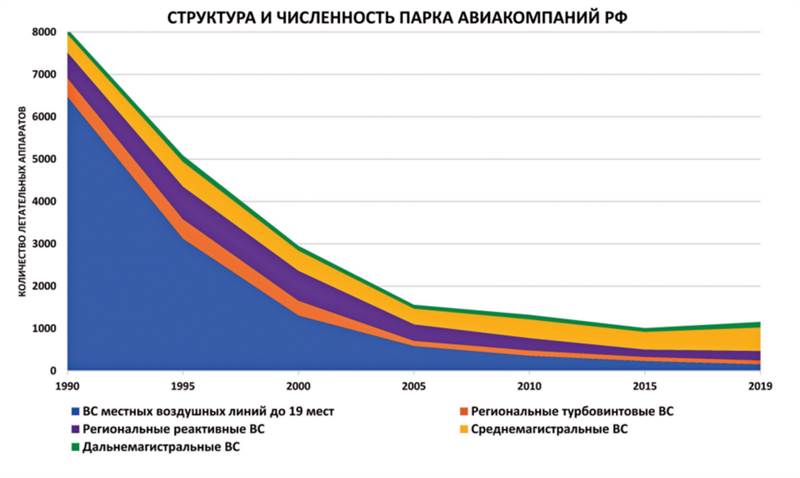

В отличие от авиатранспортной отрасли российское авиастроение не смогло обеспечить восстановительный рост выпуска летательных аппаратов66 (рисунок 1.18).

В структуре производства абсолютно доминировала продукция военного назначения. Российские гражданские самолёты оказались не востребованы не только на глобальном, но и на внутреннем рынке. В 90-е годы отечественные авиастроительные предприятия пытались перекладывать издержки перехода от серийного производства к штучному на авиакомпании. В результате стоимость комплектующих I категории к отечественным воздушным судам стала существенно выше стоимости комплектующих к иномаркам, а доступность отечественных запчастей – ниже. Авиакомпании, имевшие избыточное количество отечественных воздушных судов, их разукомплектовывали для поддержания лётной годности эксплуатируемого парка. В дальнейшем конкурентоспособность отечественных самолётов была окончательно подорвана из-за подавляющего преимущества иностранного рынка финансовых услуг над отечественным и огромного предложения дешёвых ресурсных самолётов, которые имели хорошую логистическую поддержку эксплуатации (стоимость доступность запасных частей).

Рисунок 1.17

Рисунок 1.18

С развитием международных авиаперевозок резко возросло количество иностранных воздушных судов в парке российских авиакомпаний и, как следствие, возник мощный отток денежных средств для оплаты лизинга судов, их обслуживания и покупки запасных частей. Произошло в среднем 5–7-кратное падение объёмов выпуска, отчасти сглаженное небольшим периодом роста, обусловленного наложением заказов летательных аппаратов в рамках ГОЗ и в рамках контрактов ВТС. Так, на пике реализации принятой программы гособоронзаказа в России ежегодно передавалось военным более 100 боевых самолётов, но уже сейчас объёмы поставок в войска серьёзно сократились—до 50–60 машин в год. В 2015 году впервые в новейшей истории общее количество «иномарок» (571 шт.) впервые превысило количество отечественных машин (438 шт.), а к 2020 г. доминирование самолётов иностранного производства стало подавляющим (рисунок 1.19), при их среднем возрасте – 14,5 года67.

Стоит также отметить, что свыше половины воздушных судов производства СССР/СНГ/РФ, пока составляющих более четверти общего парка гражданской магистральной авиации России68 (рисунок 1.20), в течение нескольких ближайших лет будет выведено из эксплуатации в связи с полной выработкой ресурса69.

Рисунок 1.19

Рисунок 1.20

Большинство магистральных авиаперевозчиков последовательно замещало отечественную авиатехнику на иномарки. Отечественный авиапром утратил большую часть национального рынка гражданских самолётов. Вплоть до пандемии имеющиеся в наличии российских авиакомпаний отечественные самолёты использовались с низкой интенсивностью (рисунок 1.21). Так, доля отечественных воздушных судов в российских пассажирских и грузовых авиационных перевозках колебалась между 1,8% и 5%70 (в официальных документах Правительства РФ содержится обтекаемая формулировка «более 85 процентов объёмов пассажирских перевозок выполняется на воздушных судах иностранного производства»71).

Рисунок 1.21

То же самое касается и современной вертолётной техники. Ранее армия ежегодно получала от промышленности по 80–90 новых вертолётов, а теперь объёмы поставок уменьшились до 30–40 единиц72. Динамика изменения структуры парка вертолётной техники соответствует изменению структуры самолётного парка с разницей в несколько лет. Замещение воздушными судами иностранного производства идёт преимущественно в сфере лёгких вертолётов, с доминированием средней отечественной вертолётной техники. Основу парка вертолётной техники пока ещё составляют вертолёты российского производства с максимальной взлётной массой 10–20 т (рисунок 1.22). Большая часть приходится на вертолёты типа Ми-8/17 (73% от эксплуатируемого парка по состоянию на 2018 год). 70% вертолётных услуг в России оказывается организациям нефтегазового сектора. Остальной спрос формируется в основном государственными заказчиками—санитарной авиацией, лесоохраной, службами поиска и спасения людей73.

Сокращение объёмов закупок отечественной вертолётной техники было обусловлено существенным ростом внутрироссийских цен на вертолёты, которые практически соответствуют экспортным ценам. Это ограничивает возможности реализации морально устаревшей техники, представленной фактически только модификациями вертолёта Ми-8. За период с 1990 года существенно сократилось число вертолётов российского производства с максимальной взлётной массой 2–5 т, которые активно использовались при проведении сельхозработ и транспортно-пассажирских перевозок. Именно в этом диапазоне поступает иностранная техника. В структуре вертолётной техники иностранного производства преобладают лёгкие машины и сверхлёгкие машины с поршневым двигателем. Средний возраст вертолётов авиакомпаний – 22 года (в том числе возраст вертолётов российского производства – 28 лет, а зарубежного производства – 11 лет)74. Лишь 400 отечественных вертолётов младше 25 лет75. Сокращение парка воздушных судов произошло преимущественно за счёт лёгких самолётов местных воздушных линий76 (рисунок 1.23). Авиапарк РСФСР насчитывал 35 тыс. пассажирских воздушных судов, включая авиацию народного хозяйства и ДОСААФ, около 8 тыс. из которых применялись в авиационных перевозках. К настоящему времени парк сократился почти на порядок преимущественно за счёт лёгкой авиации.

В этом контексте первоочередное значение имеет выявление отличий национальной авиасистемы от успешных авиасистем прошлого, например авиасистемы СССР, и настоящего, например авиасистемы США (рисунок 1.24). Фундаментальным компонентом как американской, так и советской авиационных систем являлась малая авиация с соответствующей наземной инфраструктурой и персоналом. На летательных аппаратах малой авиации обеспечивался налёт начинающих пилотов, что позволяло радикально повысить безопасность магистральной авиации. Использование тысяч мелких аэродромов и посадочных площадок, обеспечивало высокий уровень авиационной подвижности, а также решение широкого спектра социально-экономических задач благодаря развитому сектору авиационных перевозок и авиационных работ.

Рисунок 1.22

Рисунок 1.23

Рисунок 1.24

В мире 90% всех гражданских воздушных судов – лёгкие воздушные суда. Ими осуществляется порядка 80% всех полётов (круизные, экскурсионные, туристические, рекреационные, учебные, рекламные, развлекательные, демонстрационные полёты и отдельные виды авиаработ: авиационно-химические, биологической защиты растений, внесение удобрений, аэрофотосъёмка, поисково-спасательные, медико-санитарные полёты)77

В российском Государственном реестре гражданских воздушных судов по состоянию на 01.01.2022 зарегистрировано 9052 пилотируемых, а также 34 беспилотных воздушных судна—от мотопарапла надо реактивного самолёта78, что уступает количеству воздушных судов, зарегистрированных не только в США, но и, например, в Чешской Республике. Менее трети российских воздушных судов имеют сертификаты лётной годности (далее – СЛГ), т.е. допущены к легальным полётам. Российская авиационная система включает в себя динамично растущий сегмент магистральной авиации и обслуживающей её наземной инфраструктуры и деградирующий сегмент местной и региональной авиации, воздушные суда которой (с СЛГ) составляют лишь 18% от общего количества допущенных к легальным полётам воздушных судов79 (рисунок 1.25).

Рисунок 1.25

Данное обстоятельство привело к возникновению дисбалансов, не характерных для развитых авиационных систем, например американской или советской. В России сегмент малой авиации, который мог бы обеспечить долговременный и стабильный спрос на летательные аппараты, созданные с использованием новых технологий, современную наземную инфраструктуру и подготовленные на основе применения лучших мировых методик кадры, практически отсутствует.

Рисунок 1.26

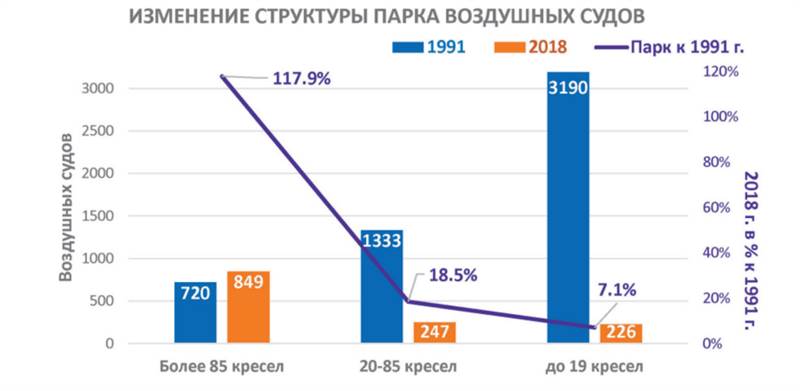

Количество воздушных судов с кресельной ёмкостью до 19 мест в настоящее время составляет менее 10% от парка 1991 г., а с кресельной ёмкостью 20–85 мест – менее 20%80 (рисунок 1.26).

Рисунок 1.27

Российская авиационная система утратила гибкость и лидерские позиции, а также большую часть своего потенциала. Она функционирует в «перевёрнутой пирамиде» (рисунок 1.27), в которой лёгкая коммерческая авиация уступает большой авиации по количеству используемых воздушных судов.

«Большая» и «малая» авиация

Чиновники оказываются столь заняты скрупулёзным применением детализированных правил, что теряют представление о самой цели своих действий.

Питер Блау

На протяжении всего постсоветского периода развития в российском авиационном сообществе не затихала дискуссия о «малой» авиации. Официально признанной формулировки этого понятия нет, хотя Правительством РФ принимались решения81 о необходимости формулирования и включения в нормативные правовые акты термина «малая авиация». Стихийно сформировался довольно широкий спектр точек зрения на то, что следует понимать под «малой авиацией».

Одна из самых широких трактовок понятия «малая авиация» была предложена в документах Минпромторга России. В соответствии с ней «к пилотируемым воздушным судам малой авиации относятся воздушные суда с максимальной взлётной массой до 8600 кг и числом пассажиров до 20 человек»82. Самая узкая трактовка понятия «малая авиация» относила к «малой авиации» только мотодельтапланы, планеры, воздушные шары83. Широта охвата «малой авиации» в других формулировках, как правило, находится между84 двумя упомянутыми полярными точками зрения.

Независимо от нюансов формулировок под «малой авиацией» обычно понимается сегмент авиации, который противопоставляется «большой авиации» (иногда85 «большой авиации» и «региональной авиации»). Смысл такого противопоставления состоит в необходимости дифференциации подходов к формированию механизмов регулирования, применению инструментов государственной поддержки и реализации программ развития различных сегментов авиационной системы, в зависимости от их масштаба.

Термин «малая авиация» практически не применяется ни в одной стране за пределами государств бывшего СССР. Согласно методологии, заложенной Министерством гражданской авиации СССР86, весь парк самолётов подразделялся на:

–дальнемагистральные – 6000 км и более;

–среднемагистральные – от 2500 до 6000 км;

–ближнемагистральные – от 1000 до 2500 км;

–самолёты местных воздушных линий – до 1000 км.

Исходя описанной методологии, в СССР к «малой авиации» относилась вся гражданская авиация, за исключением дальнемагистральной и среднемагистральной, а именно:

–авиация местных воздушных линий I категории, предназначенных для полётов самолётов 3 класса (взлётная масса от 10 до 30 т – Ан-24, Ан-26, Ан-72,Ан-140, Як-40 ит.п.) в диапазоне высот1500–6000 м со скоростями 300–600 км/ч по правилам полёта по приборам, с радиолокационным контролем и соединяющих оборудованные радиомаяками аэродромы 3 класса (длина ВПП 1200–1800 м);

–авиация местных воздушных линий II категории, предназначенных для полётов самолётов 4 класса (взлётная масса менее 10 т – Ан-2, Ан-3Т, Ан-28, Ан-38, Л-410, М-101Т и т.п.) в диапазоне высот 100–1500 м со скоростями 150–300 км/ч по правилам визуального полёта, без радио-локационного контроля и соединяющих аэродромы 4 класса (длина ВПП 600–1200 м) или посадочные площадки (длина ВПП 200–500 м);

–авиация, применяемая в народном хозяйстве, для удовлетворения потребностей в авиахимработах, пожарной охране, мониторинге (лёгкие поршневые и турбовинтовые самолёты и вертолёты) и т.п.;

–авиация ДОСААФ (учебные и пилотажные летательные аппараты, а также летательные аппараты для обеспечения десантирования парашютистов).

К началу 90-х пассажирооборот воздушных судов «малой авиации» превышал 6 млрд пкм, грузооборот – 5 млн ткм. Самолёты и вертолёты и вертолёты «авиации народного хозяйства» обрабатывали свыше 50 млн га сельхозугодий только на территории современной России. Возникла даже устойчивая аббревиатура «ПАНХ»—первоначально означавшая «применение авиации в народном хозяйстве», а затем ставшая обозначением всей народнохозяйственной авиации. В распоряжении советской «малой авиации» было свыше 1000 аэродромов, около 10 000 самолётов и вертолётов, тысячи пилотов87.

Особенности действующего законодательства

Быть успешным трудно – для этого необходимо решать свои проблемы. Казаться успешным легко – для этого достаточно создавать проблемы окружающим.

Станислав Кушнаров

По мере формирований действующего ныне законодательства, применение понятия «малая авиация» практически полностью утратило актуальность. Воздушный кодекс РФ (далее – ВзК РФ) разделяет летательные аппараты по двум критериям:

1.По массе – воздушные суда классифицируются по максимальной взлётной массе или массе конструкции;

2.По цели использования— воздушные суда разделяются на применяемые коммерческих воздушных перевозках / авиаработах или в некоммерческих целях.

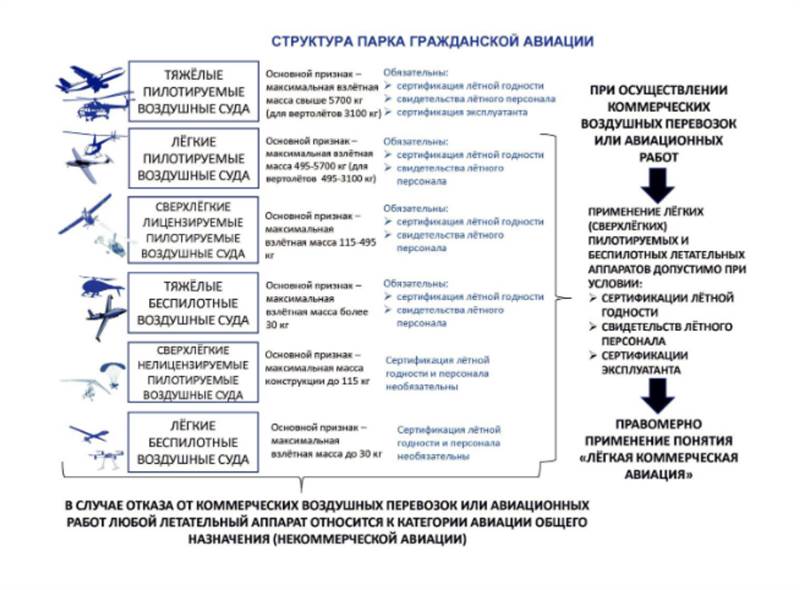

Таким образом, концепции советских и российских подходов к выбору критериев классификации воздушных судов принципиально различаются. Применительно к «малой» авиации это выразилось в том, что в советское время к «малой» относили всю гражданскую авиацию, исключая пассажирские и грузовые перевозки на линиях средней и большой дальности. Исходя из российского законодательства, «малая авиация» представляет собой симбиоз авиации общего назначения (некоммерческой авиации) и «лёгкой коммерческой авиации» (рисунок 1.28), т.е. коммерческой авиации, использующей пилотируемые и беспилотные воздушные суда взлётной массой менее 5700 кг (вертолёты менее 3100 кг) ».

На практике понятие «лёгкая коммерческая авиация» почти не применяется, и вся гражданская авиация России подразделяется на четыре основных составляющих88:

–коммерческие эксплуатанты в области пассажирских перевозок. В России – 106 предприятий, имеющих сертификат по требованиям ФАП-246 (с сентября 2022 г. – ФАП-10) и лицензию на перевозку;

–коммерческие эксплуатанты, выполняющие авиационные работы (около 210 предприятий с наличием сертификата по требованиям ФАП-429);

–авиационные учебные центры, осуществляющие подготовке различных специалистов из числа авиационного персонала согласно требованиям ФАП-289 по (86 АУЦ);

–эксплуатанты авиации общего назначения.

Суть позиции регулятора базируется на следующей аргументации:

1.Понятия «малая авиация» в законодательстве не существует ни в России, ни в мире.

2.В ст.21 ВзК РФ есть понятие «авиация общего назначения» (АОН), которое аналогично международно признанному понятию «general aviation».

3.АОН, по определению, является авиацией, не используемой для осуществления коммерческих воздушных перевозок и выполнения авиационных работ.

4.Правила для всей коммерческой авиации должны быть едины, независимо от веса используемых ею воздушных судов.

Рисунок 1.28

Суть описанной логики сводится к утверждению, что лёгкая и тяжелая авиация должна регулироваться по одним и тем же правилам, так как «у нас не так много владельцев люксовых автомобилей. А самолёт или вертолёт ещё более дорогая вещь. И фактически эти владельцы люксовых авто говорят: давайте ездить по другим правилам, которые мы сейчас вам напишем… Росавиация относится к данной инициативе не просто отрицательно—резко отрицательно крайне негативно»89.

Правоприменительная практика

Юристов надо брать ежовыми рукавицами и ставить в осадное положение, ибо эта интеллигентская сволочь часто паскудничает.

В.И. Ленин

Категорическое неприятие российскими авиационными властями предложений о необходимости применения различной методологии регулирования «тяжёлой» (большой) и «лёгкой» (малой) коммерческой авиации завело их в методологический тупик. При единстве правил для всей коммерческой авиации в их основу приходится закладывать самый сложный из всех возможных вариантов (рисунок 1.29). Очевидно, что международная коммерческая воздушная перевозка на широкофюзеляжном судне радикально сложнее полёта четырёхместного аэротакси между двумя сибирскими сёлами. При отсутствии дифференции требований данное различие учтено не будет, что нелогично, поскольку спектр потенциальных рисков международной воздушной перевозки не сопоставим со спектром рисков, которые необходимо нивелировать при организации авиационной химической обработки поля или перевозки людей и грузов на легком воздушном судне.

Кроме того, маржинальность магистральной авиации (при отсутствии форс-мажорных обстоятельств) отличается от маржинальности сельхозавиации, и если первая, например, легко может финансировать содержание множества высокопоставленных менеджеров с многолетним опытом работы, то для второй это непосильно.

Рисунок 1.29

То же касается и наземной инфраструктуры. Требования авиационной безопасности, логичные и обоснованные для аэропорта Домодедово с многомиллионным пассажиропотоком, совершенно невыполнимы ни в организационном, ни в финансово-экономическом плане в аэропорту, который ежедневно/еженедельно использует одно-два лёгких воздушных судна. Несмотря на то, что аэродромы, предназначенные для осуществления коммерческих воздушных перевозок на самолётах пассажировместимостью более чем двадцать человек, не подлежат сертификации90, многочисленные ФАП-ы обязывают соблюдать экстремально сложные процедуры, содержать большое количество оборудования, зданий и сооружений, а также персонала. Ситуацию усугубляет необходимость перевода земель в категорию земель транспорта, обслуживания при аэродромной территории, оплаты транспортных налогов. В результате содержание наземной инфраструктуры лёгкой авиации становится столь же сложным, как и для магистральной авиации.

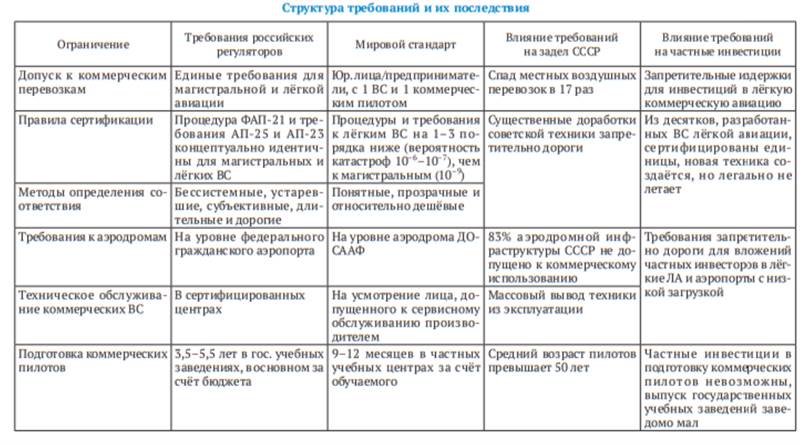

России к авиационным перевозкам и авиационным работам с использованием лёгких воздушных судов, в постсоветский период стали предъявляться беспрецедентно высокие требования, как по сравнению с советскими требованиями, так и по сравнению с требованиями Евросоюза или США (таблица 1.1).

Крупные авиакомпании и операторы обслуживающей их наземной инфраструктуры компенсировали повышенные издержки и за счёт растущей маржинальности международных маршрутов. Региональные и местные компании и соответствующие операторы наземной инфраструктуры либо массово разорялись, либо существовали исключительно благодаря бюджетным субсидиям. Легальные коммерческие воздушные перевозки в сфере местной и, частично, региональной авиации стали запретительно сложны и дороги, что привело к исчезновению с рынка большей части легальных перевозчиков и появлению многочисленных нелегалов, которые даже не пытаются соответствовать каким-либо правилам. Катастрофы лёгких летательных аппаратов, эксплуатировавшийся с полным игнорированием как советских, так и российских правил, лишь добавляли аргументов сторонникам ужесточения требований.

Таблица 1.1

Система местных и региональных авиаперевозок попала в замкнутый круг деградации и разрушения (рисунок 1.30). Первоначальной причиной проблем внутренних и, особенно, местных авиалиний стало резкое сокращение спроса на авиационные перевозки в результате кризиса 1990-х годов. Это повлекло за собой сокращение авиаперевозок, вывод из эксплуатации летательных аппаратов, закрытие аэродромов и посадочных площадок. Все это законсервировало низкое предложение местных авиаперевозок и авиаработ.

Рисунок 1.30

Шанс на восстановительный рост был полностью упущен после того, как усиление и без того экстремально жёстких требований регуляторов ликвидировало стимулы для частных, муниципальных и региональных инвестиций в воздушные суда, инфраструктуру и подготовку пилотов. Практически единственным инструментом обеспечения транспортной доступности стали субсидии, имеющие не стимулирующий характер, а форму социальной поддержки.

Совокупность перечисленных факторов повлекла за собой продолжение сокращения авиационных перевозок, что спровоцировало дальнейшее выбытие парка летательных аппаратов и утрату наземной инфраструктуры. Как следствие, Россия стала единственной страной, в которой наблюдался спад внутренних авиационных перевозок (в 2019 году перевезено 73,8 млн пассажи-ров, что на 15% меньше уровня 1990 года), а пассажиропоток вне Московского авиаузла сократился с 28 млн человек (1990 г.) до 19,2 млн человек (2019 г.), а 61% внутренних воздушных перевозок91 проходит через Москву.

Несмотря на это руководство регулятора интерпретировало эту статистику как позитивную, приводя сравнение не с 1990 г., а с годом наибольшего спада авиаперевозок. Это позволяло констатировать, что «пассажиропоток российских авиакомпаний на внутренних воздушных линиях годы нарастает практически ежегодно (кроме 2009 года), увеличившись с 13,4 млн пассажиров в 2000 году до 73 млн в 2019-м», а «региональные авиаперевозки, минуя Москву, выросли с 5,4 млн пасс. в 2000 году до 19,2 млн пассажиров в 2019-м»92.

Динамика воздушных перевозок внутри страны остаётся негативной: