Полная версия

Считай и богатей: финансовые аксиомы предпринимателя

«Мне бухгалтера всегда говорят, что денег на выплату дивидендов нет», – сказал он. Мы стали разбираться. Собрали финансовую отчетность за 3 года и увидели, что бизнес зарабатывает, прибыль есть, но вся она остается в том, что дебиторская задолженность выросла в 3-4 раза – с 50 млн до 180. А кредиторская задолженность как была 3 года назад – 30 млн, так и осталась.

Получается, что все деньги, которые предприниматель зарабатывал, он вкладывал в развитие бизнеса своих покупателей, позволяя им платить не вовремя или давая им большие отсрочки.

Для бизнесмена это было большим откровением. А почему так происходило? Потому что прибыль зарабатывалась, денег хватало, и можно было не так пристально следить за дебиторской задолженностью, не так агрессивно забирать деньги как в том случае, когда денег в компании недостаточно.

Вот такая ловушка реинвестирования прибыли. На самом деле, ты реинвестируешь «с умом» только в том случае, когда четко рассчитал, куда эта прибыль должна распределиться: на покупку основных средств или изменение расчета с покупателями, на увеличение товарного остатка или же на погашение кредитов. Управляя этим процессом осознанно, ты действительно реинвестируешь.

А если ты прибыль не забираешь, то этими деньгами распоряжаются все остальные: покупатели, снабжение, которое закупает ненужный товар, или поставщики, которые просят предоплату.

То, какую прибыль вы хотите получить от предприятия, – это необходимый минимум, который вы должны держать в голове. Чтобы желание превратилось в финансовую цель, вы должны его записать, оцифровать, превратить в план действий, разложить на шаги.

Давайте разберемся, что такое финансовая цель.

У предпринимателя 2 цели. Первая – максимальная доходность от вложенного рубля. Вторая – если есть планы потом бизнес продать, то это еще и увеличение стоимости компании, на что в том числе влияет и рентабельность капитала.

Почему стоимость компании? Сейчас есть много примеров, когда бизнес сам по себе не генерирует прибыль, но при этом стоит дорого, потому что вовлекает большое количество покупателей, как компания UBER. Он интересен как площадка коммуникации с покупателями. Стоимость здесь зависит не от прибыли, а от количества вовлеченных пользователей.

Эти две цели предприниматель должен иметь в виду, планируя, формируя стратегию и ведя бизнес. Работа без финансовых целей попросту неэффективна.

Парадокс в том, что многие предприниматели все-таки умудряются их не ставить. Как пел Цой, «Мне говорят, что так нельзя, но я живу».

Отсутствие финансовых целей не позволяет бизнесу расти и выходить на высокий уровень. Есть микробизнес, малый бизнес и средний бизнес. Если посмотреть реестр на сайте nalog.gov.ru, мы увидим, что предпринимателей, которые перешли в средний бизнес, преодолев рубеж в 800 млн рублей, меньше 2%.

Крупного бизнеса у нас единицы. При этом планка малого и среднего бизнеса в России занижена по сравнению с европейским и американским рынком. Но предприниматели не ставят себе правильные финансовые цели, не учитывают и не анализируют, и это мешает им расти: из микро – в малый бизнес, из малого – в средний

и так далее.

Один предприниматель на консультации сказал мне:

– Я в выставочном бизнесе более 10 лет. И никогда не рисовал никаких финансовых планов. Как можно что-то планировать, если все так быстро меняется? Если составляю план, то или занижу его, или завышу и в любом случае расстроюсь.

– Как часто у вас бывают финансовые неудачи? – спросила я.

– Постоянно. Вот последний проект закрыли в убыток.

– А почему?

– Билетов продали меньше, расходов оказалось больше.

– Возможно, вы не поверите, – сказала я, – но так происходит как раз потому, что у вас нет финансовых планов.

Любой план – это гипотеза. Но кроме того это еще и оформленное желание собственника. Он становится не просто цифрами. Это ступени на пути к финансовой вершине. Они ведут тебя вперед. План структурирует весь бизнес и заставляет работать так, как хочет собственник.

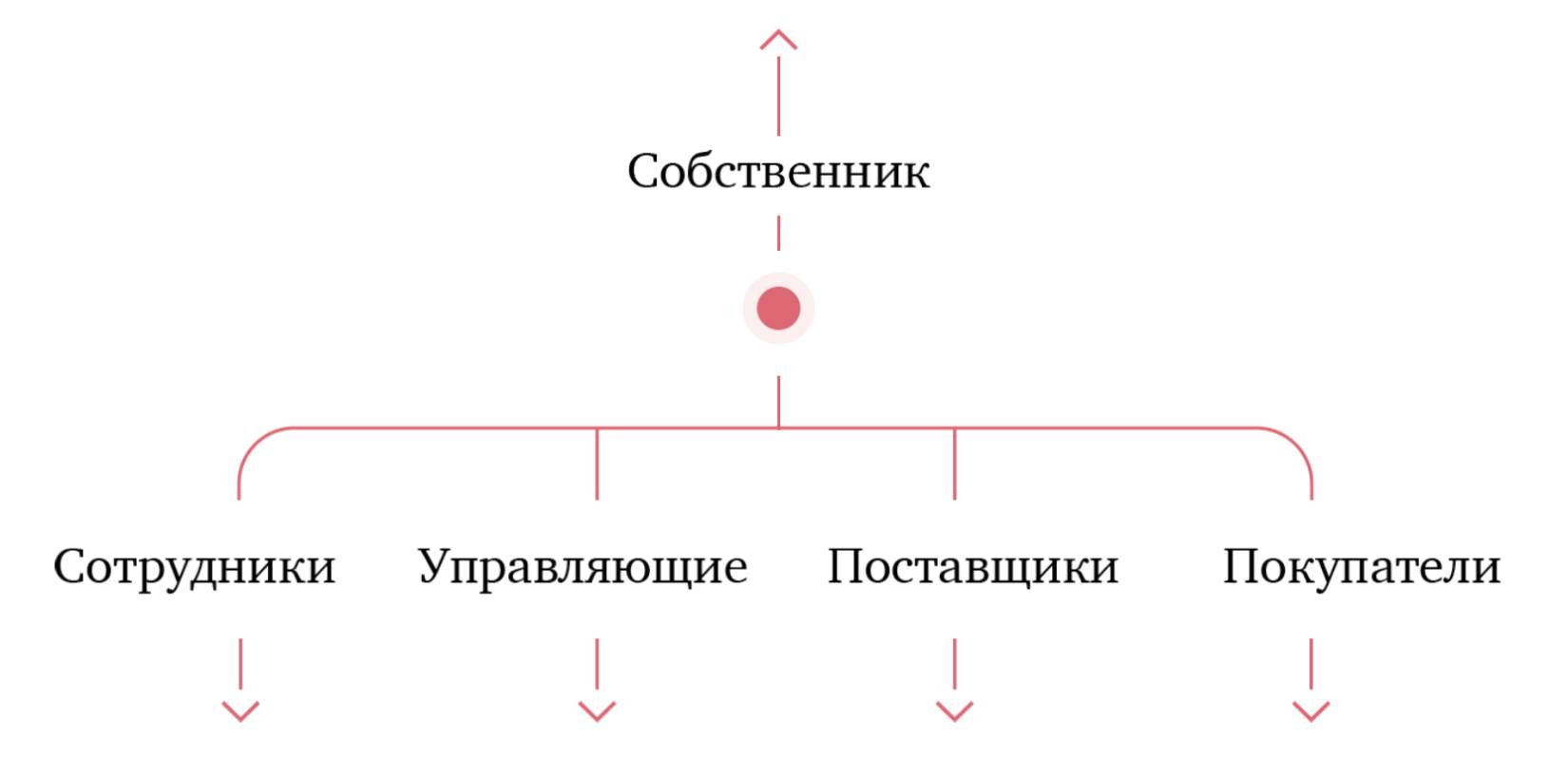

Почему это важно? Да потому что предприниматель в бизнесе не один. Есть несколько групп людей, которые участвуют в проекте вместе с ним. Но эти группы часто имеют противоположные цели.

Итак, кто участвует в бизнесе кроме предпринимателя?

Сотрудники. Чего они хотят? Очевидно получать зарплату побольше, социальные гарантии, возможность развиваться и обучаться на работе. И, конечно, будут рады повеселиться на корпоративе. И все эти желания – это затраты компании, они уменьшают прибыль бизнеса.

Поставщики – хотят продать товар дороже. И это снова уменьшает прибыль бизнеса.

Покупатели – хотят купить дешевле. Понятно, что это тоже отрицательно влияет на финансовые результаты.

Управляющие – как и рядовые сотрудники, хотят получать больше денег, а еще увеличивать объем продаж и территорию присутствия компании, зачастую за счет снижения цены продукта.

Все эти силы действуют в направлениях, противоположных желанию собственника. Когда предприниматель знает свою финансовую цель и раскладывает ее на составляющие, это создает правила игры. Все остальные – сотрудники, поставщики, покупатели, начиная работать с предпринимателем, либо принимают эти правила, либо уходят. Если этих правил нет, то предприниматель оказывается в водовороте, который создают силы внутренних интересов других сторон.

Покупатели просят скидку, но обещают в будущем купить больше. Поставщики задирают цены и требуют предоплату. Сотрудники декларируют, что могут легко уйти. Если этих правил нет и нет четкого плана доходов и расходов, нет понимания структуры капитала, то бизнесмен начинает принимать решения исходя из того, что ему говорят другие стороны. Тогда он начинает играть по чужим правилам, не приходя к своим целям. Не стоит воспринимать всех участников процесса как своих врагов, нужно просто понимать, что у каждой стороны свои интересы. Если у предпринимателя нет правил, значит, их нужно создавать и транслировать.

В дневниках режиссера Андрея Тарковского встречается похожая мысль: начиная работу над фильмом, нужно обязательно записать для себя его идею. Сформулировать тот импульс, который подтолкнул тебя к этой работе.

И обязательно нужно возвращаться к этой записи. Потому что во время работы над фильмом каждый – художник, оператор, сценарист, будет стараться придать картине свой вектор, вложить в нее свой собственный смысл. Если не возвращаться, то можно попросту забыть, с чего ты сам начал и что хотел сказать.

Очень похожая ситуация, не правда ли?

Только один нюанс: съемочная группа все-таки работает над одной общей задачей – созданием фильма. А в бизнесе задачи у каждого свои. Когда предприниматель четко не знает, сколько он хочет получать от своего бизнеса, векторы интересов других участников процесса начинают раскачивать корабль в разные стороны.

Как же сформулировать финансовую цель и выбрать реалистичную цифру?

Сделать это поможет золотое правило: чтобы построить план на один период вперед, нужно проанализировать

3 прошедших периода. Если планируем следующий год, то анализируем, какая ситуация была 3 года перед этим. А если хотим просчитать квартал, то смотрим на 3 предыдущих квартала. Когда анализируешь эти периоды, то видишь некие взаимосвязи, видишь динамику развития и можешь построить прогноз, как могут развиваться события.

Если вдруг вы только начали, и у вас нет трех предыдущих периодов, то можно составить план с нуля. Записать свои мечты и предположения будет верным решением.

По моим наблюдениям, на 3-й год планирования точность составления планов достигает 95-97%.

Как раз к тому времени уже накоплены опыт и необходимая статистика.

Все периоды экономической турбулентности вносят свои коррективы. Когда резко меняются условия окружающей среды, статистика может несильно помогать. В финансовом менеджменте есть термин «гибкий бюджет», когда мы что-то спланировали, но постоянно вносим изменения исходя из новых факторов.

В любом случае лучше иметь план, чем его не иметь.

Рон Хаббард хорошо сказал:

Чтобы выполнить большой и важный труд, нужно иметь две вещи. Ясный план и ограниченное время.

Финансовый план задает основные критерии работы для всей компании. Когда же пора его составлять? Многие представители малого бизнеса уверены, что финансовое планирование – это удел «больших кораблей», крупных компаний. И что составлять финансовый план нужно только тогда, когда выручка достигнет 100 млн.

На самом деле, чем раньше вы начнете планировать, тем более управляемым будет развитие вашего бизнеса, а прогнозирование станет точнее.

Как уже говорилось выше, все хотят победить, а проиграть не хочет никто. Особенно актуально в этом контексте звучат слова Бенджамина Франклина: «Не составлять планов – значит запланировать свое поражение».

Но планирование работает, только когда вы его корректируете, анализируя фактические данные. И эти фактические данные обо всех финансово-хозяйственных операциях вы сможете получить, только если у вас налажена работа системы учета.

Пирамида учета и безголовый петух.

Любой бизнес – живой организм.

Если сравнить его с телом человека, то производство будет руками, ноги – продажами, а собственник – мозгом. Учетная система похожа на кровеносную систему, которая связывает все органы и постоянно передает информацию, чтобы организм работал слаженно.

От того, насколько достаточно в крови всех нужных микроэлементов, зависит то, как развивается организм.

За работу всего организма отвечает мозг. Так и в компании: за то, что надо наладить и организовать учет, отвечает собственник. Как и другие задачи, эту тоже можно делегировать финансовой службе.

Важно, чтобы все отделы компании вовремя получали качественную, полную и достоверную информацию. Тогда предприятие будет быстро расти и развиваться.

Если нога занемела, мы тут же понимаем, что сидим неудобно и нужно поменять позу. Если продажи не идут, то, возможно, кто-то засиделся. Учет нужен для того, чтобы понимать, какие именно процессы происходят.

Какие виды учета существуют?

Традиционный ответ: бухгалтерский, налоговый и управленческий учет. И многие считают, что это совершенно разные «учеты», как разные вселенные. Говорят, что первые 2 нужны государству, а последний – компании.

Но обратите внимание: все они объединены словом

«Учет» и имеют лишь разные прилагательные. И понятно почему: речь же идет о разных формах отчетности, которые получаются при кодировании информации.

Результат бухгалтерского учета – отчетность, которую все предприятия сдают в налоговую службу раз в год.

Результат налогового учета – это декларации, по которым рассчитываются налоги, в частности, по НДС, по налогу на прибыль, по налогу на имущество и другим налогам.

Результат управленческого учета – это отчеты, которыми пользуется руководство компании для принятия решений.

Каждый из этих учетов начинается с занесения данных о совершенной операции в учетную (информационную) систему.

Все современные системы учета могут поддерживать аналитические данные для формирования конечных форм сразу для трех видов отчетности: бухгалтерской, налоговой и управленческой.

То есть, получая материал на склад, мы сразу фиксируем в информационной системе данные, чтобы сформировались бухгалтерские, налоговые и управленческие регистры.

Регистры – это массивы данных, собранные по определенным правилам. Из регистров получаются необходимые отчетные формы.

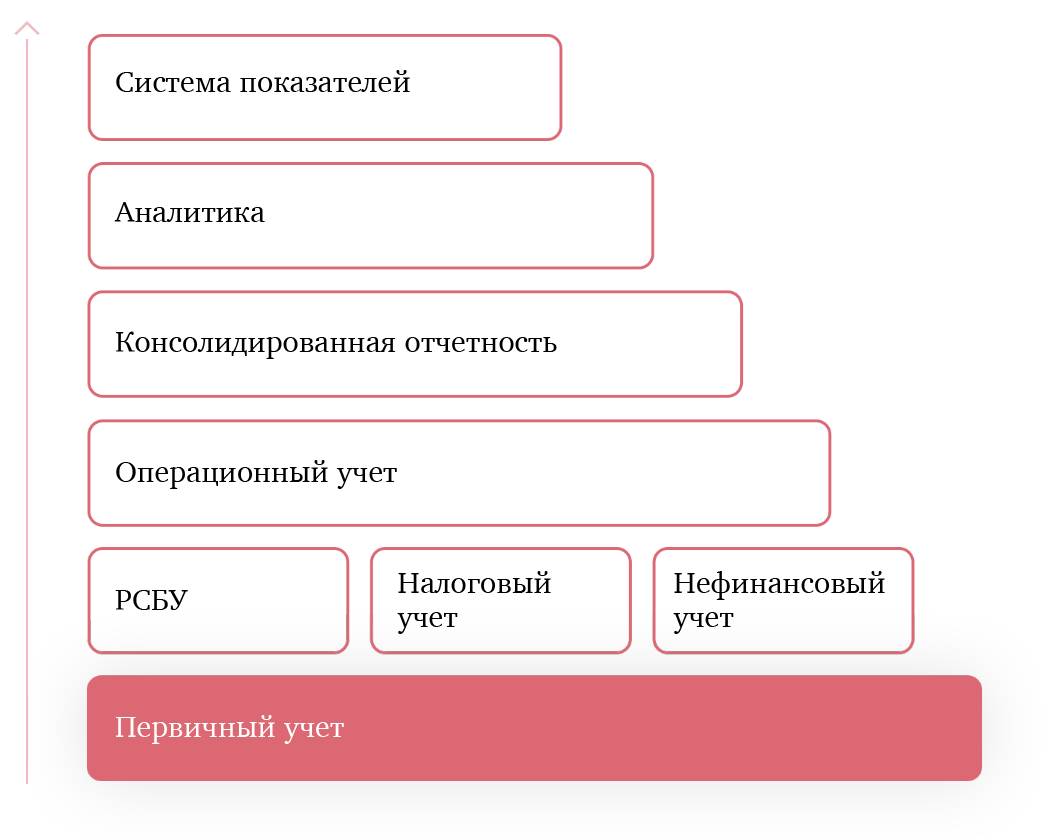

Система учета на любом предприятии – это пирамида, состоящая из нескольких уровней.

Первый уровень – это фундамент. На этом этапе фиксируются данные о каждой хозяйственной операции.

Отгрузили продукцию со склада – занесли эту информацию в систему, поступили деньги на счет компании – отразили в учете, переместили материал с одного места хранения на другое – записали.

Хозяйственная операция – это отдельное действие, в результате которого что-то изменилось: объем, состав, размещение или место хранения средств и источников.

И как только что-то произошло, мы это зафиксировали.

Когда мы занимаемся наведением порядка в компании, то нам нужно договориться, в какой момент мы вносим информацию, что записываем, каким способом и куда: в Excel, 1С, тетрадку. Этот порядок фиксирования операции в систему определяется методологией учета.

От того, насколько прочным будет фундамент дома, зависит его надежность и то, как долго он простоит. Так и качество нашего «фундамента» напрямую влияет на качество всех следующих уровней учета.

На втором уровне формируется регламентированная отчетность: бухгалтерская и налоговая. Большинство информационных систем, включая 1С, собирают эти виды отчетности автоматически. Правила их формирования задаются государством. Поэтому этот уровень есть в каждой компании, зарегистрированной в России, по закону без него просто невозможно работать.

Третий уровень – операционный. Здесь формируются отчеты для работы всех подразделений компании. Эти отчеты сравнивают и смотрят, сколько денег поступило на этой неделе, сколько пришло в марте, а сколько в феврале или в прошлом году. Или – сколько продукции выпустили за месяц, какое количество материала израсходовали. Иными словами, на этом уровне мы сравниваем показатели за нужный нам период.

Операционный уровень присутствует в большинстве компаний. Даже в малом и среднем бизнесе. Сложно представить предприятие, которому удается обойтись без него. Даже самые небрежные бизнесмены сравнивают день сегодняшний с днем вчерашним.

Четвертый уровень – консолидированная финансовая отчетность. Существуют 3 важнейших формы управленческой отчетности: Отчет о доходах и расходах, Отчет о Движении Денежных Средств и Управленческий Баланс. 3 этих формы, составленные на одну дату, по одним правилам и сопоставимые друг с другом, позволяют пользователю сделать выводы о финансовом состоянии бизнеса.

На этом уровне мы сводим все первичные операции и смотрим, что получилось в результате. Каждая из этих форм имеет свое предназначение, каждая – отвечает на свой вопрос, проверяет другую.

Отчет о движении денежных средств (ОДДС) показывает, сколько мы получили денег и куда их потратили. Мы видим, получилось ли у нас создать денежный резерв, решить стратегический вопрос.

Отчет о доходах и расходах (P&L) говорит о нашей эффективности: сколько мы прибыли заработали, на каких продуктах и направлениях. Какие у нас расходы? Оправданы ли они?

Управленческий баланс дает нам понимание: где наша прибыль? Куда мы ее разместили? Сколько у нас всего денег в бизнесе, сколько активов? Сколько в капитале наших денег, а сколько заемных? Куда мы эти деньги вложили? Управленческий баланс можно сравнить с флюорограммой бизнеса, он показывает, насколько наш бизнес здоров, и делает явным внутренний расклад сил.

Почему нам нужны сразу все эти формы? Чтобы сделать трехмерную модель дома, нужно сфотографировать его с 3 сторон. Здесь мы составляем такое же цифровое – в прямом смысле этого слова – 3D нашего бизнеса. Каждый отчет – как камера, направленная на один объект, но с разных ракурсов.

И при этом все 3 отчета взаимосвязаны, все они – про одно. Если «картинка», которую мы получаем в итоге, кривая, стены дома не совпадают – это симптом, значит, что-то идет не так.

Вот хороший пример.

Бизнесмен открывал детские футбольные школы. Он продавал абонементы на 6 месяцев вперед, а полученные деньги вкладывал в открытие новой школы. Но не понимал, что такие открытия – это не инвестиции, а расходы: ты тратишь деньги на оборудование зала, на покупку мячей, на рекламную компанию. Если компания постоянно открывает новые футбольные школы, то у нее идет регулярный денежный поток. Но если посмотреть, сколько в этом периоде у компании расходов и какая выручка, то мы увидим совершенно другую ситуацию. И она будет сильно отличаться от внешне благополучной.

Деньги, которые компания получила авансом, – это ее кредиторская задолженность, а не прибыль, которую можно тратить. Так как компания эти деньги уже израсходовала на открытие других школ, то бизнесмен оказался в ловушке: если перестать открываться, то через 2-3 месяца начнется кассовый разрыв. Ведь тех сумм, которые бизнесмен должен был расходовать в течение полугода, уже нет. Они потрачены на новые школы.

Похожая ситуация часто встречается в малоэтажном строительстве. Например, одна компания строила индивидуальные дома на заказ, у нее было порядка 70 проектов в работе.

Активно росли продажи. Но учет велся плохо. Строили в 4 этапа. Сегодня брали деньги вперед за 2 этапа, фактически за полдома. И, казалось, что все хорошо, ведь всегда, когда продажи растут, кажется, что денег больше, чем на самом деле.

Мы провели аудит, и оказалось, что компания набрала 100 млн рублей авансов. Но когда суммировали материалы, которые были на складе, и остатки денег на счете, то получилось, что активов у компании 50 млн. То есть должны мы достроить дома на 100 млн, а материалов и незавершенного строительства у нас всего на 50 млн.

В чем же дело? Либо была неправильно рассчитана и поставлена цена дома, либо прорабы потратили больше материалов, чем заложено в смете, либо владельцы бизнеса достали дивидендов за этот период больше, чем прибыли заработано. Чаще всего причиной становится все вышеперечисленное вместе. По чуть-чуть. Потому что нет контроля.

Ситуация похожа на предыдущую: если компания остановит продажи, ей не хватит денег на то, чтобы достроить дома, по которым уже есть обязательства.

Если смотреть только на то, сколько денег приходит, то сложно понять ситуацию в целом. Нужно было ориентироваться не на денежный поток, а на соотношение обязательств: какой был получен аванс и какую работу должны были сделать.

Пятый уровень нашей пирамиды – аналитический.

Для бизнеса существует много важных финансовых показателей, которых нет в готовом виде ни в одном финансовом отчете. И чтобы мы могли работать с этими показателями, нам нужно их вычислить.

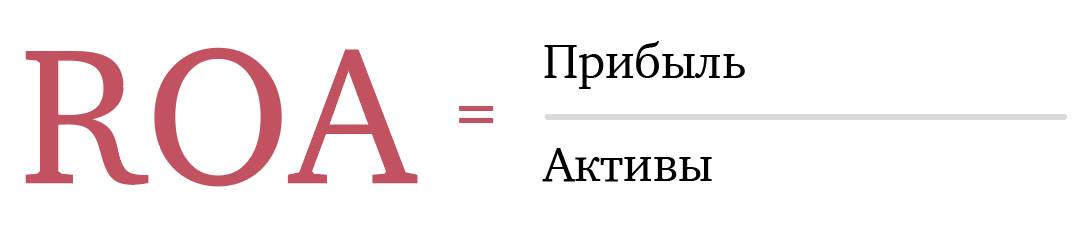

Хороший пример – показатель рентабельности активов, который рассчитывается по формуле:

Прибыль мы берем из отчета о доходах и расходах.

Активы – это показатель из баланса.

То же самое – с рентабельностью капитала. Прибыль мы берем из отчета доходов и расходов, а размер собственного капитала – из баланса.

Рентабельность актива – это то, как быстро активы превращаются в прибыль, то есть сколько прибыли мы зарабатываем на каждом рубле, вложенном в актив.

Можно представить это так: слева у нас актив – наше имущество, а справа – обязательства, источники, то, сколько денег вложено в наш бизнес.

Если мы зарабатываем больше, чем стоимость денег, которые мы привлекли, то мы молодцы, у нас возникает экономический спред. Значит, у нас правильно выбрана финансовая модель. Если стоимость денег дороже, чем прибыль, которую мы зарабатываем на вложенных активах, то мы фактически проедаем капитал: платим за пользование капиталом, а не за зарабатывание новой прибыли.

Еще один показатель – оборачиваемость активов.

Он рассчитывается по формуле:

Оборачиваемость показывает, как быстро каждый рубль превращается в выручку. Как быстро товары и дебиторская задолженность превращаются в выручку. Или, наоборот: как долго товары лежат на нашем складе, как долго нам не платят покупатели, какую отсрочку нам дают поставщики.

Это все расчетные показатели, которые мы считаем из нескольких форм.

Нужно помнить, что когда мы даем кому-то отсрочку – мы по факту его кредитуем. Свою продукцию мы отдали, а денег не взяли. Не все бизнесмены понимают, что в этот момент они берут на себя роль кредиторов.

Но на самом деле этой задолженностью, как и любыми другими активами, необходимо управлять. Понимать, на сколько мы дали отсрочку, почему мы ее дали и как проконтролировать, чтобы нам вовремя заплатили.

Шестой уровень – система поддержки принятия решений. Это самый важный уровень для предпринимателя. На этом уровне устанавливаются значения по ключевым показателям, анализируются отклонения и принимаются решения по корректировке действий.

Сначала мы выбираем некие ключевые показатели системы дашборда и решаем: вот это хорошо, а это не очень, а вот это совсем плохо. Ориентируемся на финансовые ковенанты, которые сами для себя сформировали, и смотрим, на сколько мы от них отклоняемся.

Например, мы установили себе план по рентабельности и проговорили, что хотим рентабельность вложенного в бизнес капитала не менее 30%. Потом смотрим, на сколько она отклоняется. И поскольку это верхнеуровневый показатель, понятно, что его расчет мы берем из форм, а формы – складываем из учета. Поэтому и важно, насколько корректно мы информацию внесли в нашу учетную систему.

Мы изучили, посмотрели показатели и поняли: что-то неэффективно. Скорректировали наши действия.

Как мы определяем, какую рентабельность капитала хотим зарабатывать? Она зависит от рентабельности по чистой прибыли, от оборачиваемости активов и структуры капитала. Исходя из этого мы выставляем финансовые ковенанты на год и стараемся их придерживаться.

Сколько мы должны заработать рентабельности по чистой прибыли, сколько должна быть оборачиваемость активов, сколько должно быть запасов на складе, как с нами должны рассчитываться покупатели, какую нам отсрочку дают поставщики, какие заемные деньги мы используем и по какой стоимости — это все «зашивается» в ковенанты.

Потом мы ежемесячно отслеживаем план-факт по этим отклонениям и определяем порядок действий. Прописываем шаги для коррекции и выполнения плана, который себе поставили. Никакого волшебства, только контроль и регулярная работа.

Зачем нашему организму нужна нервная система? В частности, если мы чувствуем боль, значит, что-то не так с нашим телом, и нужно его вовремя вылечить. Иначе тело может перестать существовать.

С бизнесом все ровно так же.

Ему нужен учет, иначе бизнес развалится. Самый простой случай: если компания не будет сдавать бухгалтерскую или налоговую отчетность, то расчетный счет быстро заблокируют, а компанию исключат из ЕГРЮЛ.

Но если ты не используешь данные учета для принятия управленческих решений, то нужно смотреть правде в глаза: учета у тебя нет, есть только функция по сдаче бухгалтерской отчетности и налоговых деклараций.

На нашей планете есть существа, живущие без головного мозга. И это не обязательно простейшие. Говорят, был курьезный случай*: петух, которому отрубили голову, прожил после этого почти 2 года

Бизнес тоже может существовать без управленческого учета, и довольно долго. С одним важным уточнением – пока позволяет рынок.

И вот вам пример.

Жила-была небольшая компания, и жила она за счет технических услуг населению. Бизнес рос с нуля, медленно, но верно. Владельцы гордились тем, что все сделали сами, на свои деньги. Все, что получали в виде выручки – тратили, об управленческом учете не задумывались. За 10 лет компания стала довольно известной в своем городе.

Но учета за это время не добавилось, все, что получали – распределяли и тратили. Трудности начались, когда собственник решил развиваться и начал новое направление.

Те же услуги стали оказывать муниципальным предприятиям. Казалось бы, что тут может возникнуть сложного или неожиданного? Опыт же есть.