Полная версия

Архитектура богатства

И мы объединили усилия.

Идея открыть ипотечное консалтинговое агентство появилась именно у подруги. Подобное желание, естественно, возникло не на пустом месте. Я достаточное время проработала в банке, имела представление о фондовом рынке. Так что примерно понимала, чего хочу. Нам удалось открыть агентство, вскоре мы нашли финансирование, обучили брокеров, запустили проект, стремительно приумножили бюджет. Мы так быстро добились первых успехов, что сами поражались.

Но никогда не стоит почивать на лаврах, останавливаться на достигнутом. Успешный бизнес – это всегда движение вперед. К сожалению, наше уверенное движение постепенно стало замедляться. Компания оказалась неспособна выдержать длинную дистанцию и просуществовала с 2003-го лишь до 2007 год.

В чем причина провала? Я много думала об этом в поисках ответов. Молодое предпринимательство, как тонкий лед, по которому движется человек. Одно неверное, несогласованное движение – и всё. Лед покрывается трещинами и разрушается. В бизнесе всё взаимосвязано, в начинающем особенно. Малейший перенос внимания чреват горькими последствиями. В нашем случае произошло нечто подобное. Моя подруга вышла замуж и захотела посвятить себя семье и детям. Прекрасное решение и прекрасный выбор для женщины! Но фатальный для нашего бизнес-проекта. Так я осталась одна. Несмотря ни на что, мы не перестали дружить. Я уважаю ее выбор и поддерживаю. Но, как бы то ни было, верной подруги больше не было рядом, и дальше мне пришлось решать сложные задачи самостоятельно.

Нет, я не была абсолютно одна. У нас имелся штат сотрудников. Но я мало обращала внимание на качественный состав коллектива, концентрируясь на других вопросах становления бизнеса. И теперь я поняла: пора заняться построением эффективной команды. Моя команда, мои кадры на тот момент оставляли желать лучшего. Среди них были как ответственные, так и недобросовестные. Отсутствие сплоченной профессиональной команды пагубно отразилось на работе: мы терпели убытки.

Иногда компанию можно реанимировать, но бывают ситуации, когда проще начать всё с нуля, чтобы не тратить уйму сил и времени. Я приняла сложное решение и продала агентство. Спустя много лет, оглядываясь назад, я не жалею об этом шаге. Я поступила правильно. Потому что чуть позже появился новый проект – инвестиционная компания-бутик. Что это за проект? Название говорило само за себя. Бутик – это «небольшой узкоспециализированный магазин с ограниченным кругом клиентов. В бутиках обычно продают модную дорогую одежду или ювелирные изделия». И это был не просто бутик, а с инвестиционным вектором. Мы консультировали своих клиентов по вопросам инвестиций и помогали формировать инвестиционные портфели. У нас были и готовые, и эксклюзивные его формы под конкретного клиента. Каждый наш клиент мог воспользоваться услугами инвестиционного консультанта-менеджера, который 24/7 был на связи и в любой момент мог сориентировать человека по текущему состоянию дел его портфеля.

Команда была небольшой, но эффективной. Мы уделяли огромное внимание качеству обслуживания. В итоге в первый год работы (2007 г.) мы привлекли, но пока еще не заработали свой первый миллион. Работа в «бутике» приносила удовольствие и хороший доход. Мы открыли два филиала в Москве и Алматы, легко повысили собственный капитал и получили лицензию. Всё шло хорошо, но недолго.

Наступил 2008 г., а вместе с ним и мировой экономический кризис. Как объясняли эксперты, одной из основных причин финансового кризиса стало чрезмерное использование в США заёмных средств банками и хедж-фондами для торговли на бирже, вызванное дерегуляцией сферы финансовых услуг в США (и во всём мире) с начала 1970-х и до 2008 г.

Справедливости ради нужно сказать, что финансовый кризис был вызван не только обвалом кредитных деривативов. Причина кризиса заключалась в сочетании многих взаимосвязанных факторов и проблем. В том числе и с рисками, связанными с недобросовестностью и некомпетентной экономической политикой. Излишняя убежденность участников рынка в используемых количественных моделях, слишком высокий уровень применения заёмных средств на бирже, непродуманные прогнозы относительно динамики рынка, проблемы в страховании – всё это усилило ударную волну кризиса, привело к падению фондового рынка и увеличило количество седых волос у всего населения Земли. Мой инвестиционный бутик стал банкротом.

Рынок – сложная высокоадаптивная система. Больше двух лет ушло у меня на разбирательства и реанимацию бизнеса. Потрясло, конечно, основательно. Нужно было что-то решать, и решать по-новому. Очень меткое название для такого периода нашла Ирина Хакамада. Она назвала его турбулентностью. Много лет спустя я читала, что пишет И. Хакамада по поводу жизни в турбулентности, и поняла, что действовала примерно так же.

Подсчитав убытки, погоревав, я взяла себя в руки и начала думать. Я пыталась понять тенденции развития рынка, чтобы встроиться в новые условия и новые «правила игры». Как умелый пилот я маневрировала, чтобы вовремя поймать волну, которая должна была вынести меня и мой бизнес из турбулентности. У меня получилось. Турбулентный период миновал. Я и моя команда приобрели полезный опыт. Он позволил нам выйти на новый уровень достижений.

На сегодняшний день под управлением нашей компании Vitis Advisors Group находится сорок миллионов долларов. Эти активы далеко не предел. Мы можем добиться большего, и обязательно сделаем это. Но главное не цифры, а то, чем мы занимаемся. Мы улучшаем жизнь наших клиентов, помогая им реализовывать свои мечты. Зачем нам это нужно? Мы не фантазеры, витающие в облаках. Мы – люди дела, умеющие достигать своих целей и быть счастливыми. Но быть счастливыми в одиночку нам скучно. Гораздо приятнее, когда вокруг тебя много улыбающихся людей, строящих не воздушные замки, а самые реальные планы и имеющих возможность их осуществить. Вот для этого мы и готовы работать не покладая рук.

Переходите на сайт Vitis Advisors Group и оставляйте заявку на консультацию.

Чтобы ваша инвестиционная деятельность учитывала появляющиеся риски, вы должны сформировать четкие алгоритмы работы с рисками и регулярно их выполнять:

– Мониторить и сопоставлять риски из разных источников.

– Систематизировать риски по отдельным категориям.

– Расставлять приоритетность имеющихся рисков, то есть оценивать выявленные риски на предмет вероятности их возникновения и последствий.

– Заранее разработать стратегии управления рисками: либо как уменьшить, либо как избежать, либо какие действия предпринять, если придется рискнуть.

– Организовать деятельность, направленную на противодействие выявленным рискам для их минимизации.

– Документировать риски по определенным критериям и хранить всю отчетность.

Если исполнять данные цикличные процессы, вы или ваша компания повысите уровень сопротивляемости любым формам рисков и сможете реализовать все появляющиеся возможности.

Глава 2

Доходность и риск

Инвестирование не так сложно, как представляется. Успешное инвестирование означает, что нужно делать некоторые вещи правильно и избегать серьезных ошибок.

Джон Богл

Нельзя не упомянуть о риске и доходности, которые всегда идут рядом. Но для начала определите обе категории, чтобы в дальнейшем не было путаницы в их интерпретации.

«Риск – вероятность ненаступления ожидаемого исхода. Чем больше изменчивость финансового инструмента, тем больше вероятность того, что ожидаемый исход не наступит».

«Доходность или ставка доходности – относительный показатель эффективности вложений в те или иные активы, финансовые инструменты, проекты или бизнес в целом».

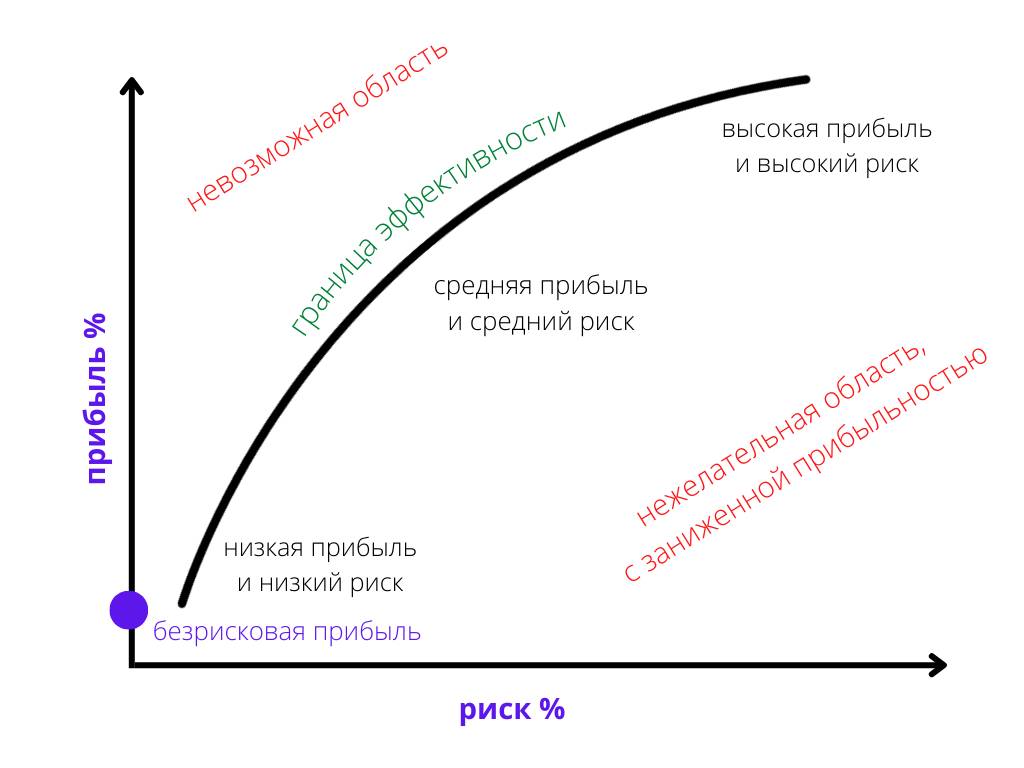

Зная ваш текущий риск и прибыль, можно оценить, насколько эффективна ваша инвестиционная деятельность. По Марковицу, «для того чтоб иметь максимум доходности при минимуме риска, ваши инвестиции должны находиться на границе эффективности».

В идеале оптимальное соотношение риска и доходности, когда риски несущественные, а доходность – высокая. Вообще же, это соотношение – краеугольное понятие для любого инвестора, и определяется оно следующим образом: доходность должна быть прямо пропорциональна риску. То есть чем больше риск, тем больше прибыль, чем меньше риск, тем меньше доходность. По-моему, эта аксиома достаточно логична.

Для иллюстрации привожу график «Доходность-риск», где прямая, направленная вглубь 1-й четверти координатной плоскости (в сторону обеда на циферблате):

На графике ось абсцисс (горизонтальная прямая) измеряется в СКО (то есть среднеквадратическое, или стандартное отклонение). СКО измеряет изменчивость инструмента с течением времени. Именно изменчивость является главным проявлением риска.

Чем выше уровень отклонения от средней величины, тем выше риск. Соответственно, чем меньше уровень, тем ниже уровень волатильности.

«Рассмотрим, как работает стандартное отклонение на примере. Допустим, что средняя годовая доходность некой инвестиции составляет 5%, а годовое стандартное отклонение доходности этой инвестиции равняется 10%.

Это означает, что среднегодовое отклонение от 5% составляет 10%. Иногда оно оказывается большим, иногда – меньшим, но в среднем оно равняется 10%. При «нормальном распределении» годовой доходности во времени вероятность того, что годовая доходность окажется в интервале между -5% и +15%, равняется 68%.

В случае нормального распределения в пределы одного стандартного отклонения попадают порядка 68% ожидаемых будущих доходов. Это означает, что вероятность того, что фактический результат будет отстоять от ожидаемого значения больше, чем на величину одного отклонения, равняется лишь 32%.

Вероятность того, что фактический результат попадет в пределы двух стандартных отклонений от ожидаемого значения соответствующего распределения, равняется приблизительно 95%, а вероятность того, что он попадет в пределы трех отклонений от ожидаемого значения, составляет более 99%.

1 стандартное отклонение соответствует вероятности 68%.

2 стандартных отклонения соответствуют вероятности 95%.

3 стандартных отклонения соответствуют вероятности 99,5%.

Среднеквадратическое (стандартное) отклонение доходности различных классов активов не является статичной величиной. Бывают времена, когда доходность одних классов активов оказывается более волатильной, чем доходность других».

Ричард Ферри. «Всё о распределении активов»

Понять суть соотношения пары «доходность – риск» просто, главное, учитывать некоторые нюансы.

Начнем с того, что существует такое понятие, как «безрисковая ставка», или прибыль. Имеется в виду доходность, которую можно получить, минуя риски. Вроде бы хорошая новость. Но дело в том, что безрисковая ставка самая маленькая из всех возможных предсказуемых норм. Ставка на государственные облигации как раз является мерой подобной безрисковой нормы доходности. Считается, что вероятность дефолта низкая, поэтому можно быть уверенным, что прибыль, хоть и небольшая, но будет получена. Относительно уверенности на счет низкой вероятности дефолта я бы поспорила. Но сейчас мне важно показать вам только принцип действия, чтобы вы поняли.

Движемся дальше. Всем нам важно понимать, как быстро растет прибыль, правильно ли выбрана ценная бумага, каковы риски, связанные с ней. А для этого нужно уметь высчитывать среднюю доходность. Обрадую, этот коэффициент (средняя доходность) поддается измерению.

Напомним, что средняя доходность вычисляется через геометрическое среднее ([a1·a2·a3]^[1/n]), а не арифметическое ([a1+a2+a3]/n). Геометрическое среднее, в отличие от арифметического (простого), равно корню n-й степени из произведения всех n элементов.

Гарри Марковец, упоминаемый мною выше, выдвинул теорию, в которой описывает оптимальный портфель и «границу эффективности». Согласно Марковицу, «прирост к доходности сопровождается бóльшим приростом к риску». Поэтому надо очень вдумчиво выбирать инструменты для вашего инвестиционного портфеля, чтобы он приносил прибыль.

Иллюстрация соотношения риска и доходности:

По Марковицу, инвестиции должны находиться на стыке области с заниженной доходностью и невозможной области с заниженным риском. Этот стык Марковиц назвал «границей эффективности».

Как показывают практика и опыт нашей страны, те игроки, которые находятся в активном поиске новых инвестиционных идей и инструментов, получают отдачу в разы выше, чем те, кто «ждет у моря погоды».

Риск потери против риска ожидания иногда просто несопоставим, потому доходную часть вашего портфеля рекомендую держать в разных валютах. Нет никакого смысла держать деньги в сейфовой ячейке, не включая их в оборот. Ведь они должны работать на инвестора, а не против него.

Дорогой читатель, уверяю вас, у меня не было цели запугать вас математическими выкладками. Мне только хотелось подчеркнуть, что инвестиции, как и любое другое серьезное дело, требуют глубинного погружения, изучения. Невозможно явиться на рынок без знаний и планировать там победить. Увы, так не получится. Поэтому выхода два: выделить время и изучить всё самостоятельно либо обратиться к проверенным профессионалам.

Чтобы перестать бояться и начать инвестировать, надо помнить, что период высокой волатильности – отличный момент для переосмысления подхода к инвестированию. Да, инвестировать стало гораздо проще, но все равно легкомыслие недопустимо.

Выводы:

– Идеальное соотношение риска и доходности, когда риски несущественные, а доходность – высокая.

– «Безрисковая ставка» – возможность получить доходность, минуя риски. Но безрисковая ставка самая маленькая из всех возможных предсказуемых норм.

– «Прирост к доходности сопровождается бóльшим приростом к риску». Чтобы инвестиционный портфель приносил прибыль, надо вдумчиво выбирать его инструменты.

– Инвестиции должны находиться на «границе эффективности», то есть на стыке области с заниженной доходностью и невозможной области с заниженным риском.

– Игроки, которые находятся в активном поиске новых инвестиционных идей и инструментов, получают отдачу в разы выше, чем те, кто бездействует.

Глава 3

Внутренние опоры

Зрелость или психическое здоровье – это способность перейти от опоры на окружение и от регулирования себя окружающей средой

к опоре на себя и саморегуляцию.

Фредерик Перлз

Чтобы заниматься бизнесом, предпринимателю понадобятся: полученный опыт, финансовые накопления, поддержка со стороны инвесторов или партнеров. Справедливая трактовка. Только в ней не учтен еще один актуальный компонент: тревожность. Современный мир – мир изменений и кризисов. Старое стремительно разрушается, причем замена еще не проявилась. Да, для нас подобное не в первый раз. Но от этого тревога по поводу неопределенности будущего не становится проще или легче.

Многие экономисты, политологи, футурологи уверяют, что в ближайшие годы не станет ощутимо легче. Есть и такие, кто пугает, что мы еще несколько лет будем двигаться в сторону ухудшения, и только потом синусоида развития общества начнет подниматься вверх. К сожалению, прогноз слишком обтекаемый. Новый порядок жизни, увы, рождается из хаоса неопределенности. Жизнь не ставит перед собой задачи компенсировать нам наши неудобства. Выруливать придется самим.

Но не будем спешить огорчаться. Психологи уверяют, будто чувство неудовлетворенности полезно. Оно рассеивает ненужные иллюзии по поводу наших ожиданий. Нет иллюзий – нет лишних надежд, а значит, и нет фрустрации (или состояния безысходности). Скажу, наверное, странную на первый взгляд вещь: оптимизм вреден. Казалось бы, как он может навредить? Оказывается, может. Оптимист уверен, что обязательно получит награду за перенесенные беды. А в жизни это так? Не факт. «Ахиллесова пята» оптимиста – его «розовые очки», иллюзорное представление о реальности. Чем плохо? Наверное, ничем, если самообман – норма жизни. По мне, так лучше видеть всё, как есть на самом деле, без прикрас. Так что советую не очаровываться понапрасну. Сегодня у иллюзий слишком горькое послевкусие.

Тем не менее, если жизнь оказалась не столь прекрасна, как хотелось бы, а вы уже успели наступить на горло природному оптимизму и не позволили ему создать очередные «воздушные замки», даже в такой ситуации есть свои плюсы.

Главный – это ясность, понимание того, что происходит. Особенно полезно это сейчас, когда многих накрывает паника из-за незнания, что делать. Согласитесь, если ты, как слепой котенок, тычешься обо что-то колючее и явно враждебное, то это, мягко говоря, очень неприятно. Понимание же ситуации снижает уровень тревожности, поддерживает жизненный тонус и самооценку. Успокоившись и проанализировав ситуацию, можно пусть с небольшим, но облегчением выдохнуть: сейчас не получается не только у меня, у всех. Так что проблема не во мне, а в ситуации. Это аргумент для самооценки, чтобы не падать духом. Не опускайте рук, не прекращайте попыток. Пусть даже у вас нет необходимого опыта. Это не повод отказываться от своих планов, целей, желаний. Надо просто адаптировать их к новой реальности.

Есть мудрая мысль как раз про такое положение: «Когда закрывается одна дверь, 99 – открываются». С грустью можно констатировать, что привычная дверь «Респектабельная стабильность» закрылась, нужно искать другие двери и ключи к ним. Основная установка, которую в связи с этим следует запомнить: спасение утопающих – дело рук самих утопающих. Чтобы сохранить равновесие и не свалиться в бездну, нужно научиться балансировать самостоятельно.

Но не огорчайтесь! Безвыходных ситуаций не бывает. Как шутит Николай Фоменко: «Выход есть всегда. Даже если вас съели, у вас два выхода». В нашем случае тоже:

Оставить всё как есть и горевать.

Оглядеться и осмелиться что-то изменить, то есть действовать.

Первый вариант действий, вернее, бездействий, никуда не ведет. Но есть люди, для которых он привычный жизненный сценарий. Я за свободу выбора. По моему мнению, человек имеет право на любой вариант. С одной оговоркой, каким будет результат, будет ли он его устраивать. Не приведет ли такая стратегия к ощущению сбитых ориентиров, размытости идентичности? При таком развитии событий растущая зависимость от происходящего в мире представляется многим не как возможность, а как угроза. И самое время вспомнить про внутренние опоры – без них не обойтись.

Что я имею в виду, когда говорю о внутренних опорах? Это то, что отличает вас от других, что наполняет смыслом жизнь. У каждого человека свои внутренние опоры. Зачастую опорой является то, что наполняет ресурсом, спасает от выгорания, снижает тревожность, возвращает смысл. Внутренней опорой может стать любимое дело или хобби, кто-то черпает силы в природе, неспешных прогулках, в переполняющем чувстве благодарности за возможность просто жить. Я же ищу опору в своих корнях и ментальности, традициях.

В корейской семье традиции имеют огромное значение. Из поколения в поколение передаются определенные устоявшиеся связи и формы поведения. Серьезное влияние на процесс воспитания и социализации подрастающего поколения оказывает этическая сторона общения, которая формирует во взрослом человеке умение сохранять душевное спокойствие и гармонию между внутренним и внешним миром. Достижение этого, на мой взгляд, возможно только, если человек ощущает себя членом семьи, общества, государства. Мои слова подтверждают результаты этнографических и социально-психологических исследований, которые гласят, что отличительными чертами корейского национального характера являются любовь к труду, гостеприимство, доброта, искренность, учтивость.

В нашей семье принципы воспитания были ориентированы на развитие нравственных и этических установок. Взрослые прививали нам дух здоровой конкуренции и постоянного совершенствования.

Те же принципы я стараюсь перенести в Vitis Advisors Group, потому что компания тоже относится к моим внутренним опорам. Мы стремимся создать территорию, где каждый, и клиент, и сотрудник, чувствовал бы заботу, а не только выгоду от сотрудничества с нами. Для этого на протяжении всей истории развития компании мы обращаем особое внимание на то, с кем мы работаем. Эффективная команда – это 90% успеха проекта. Формирование команды у нас происходит на основе добровольной готовности стать ее частью, заинтересованности в достижении результата и верности своему слову. Наши специалисты в состоянии разработать уникальные методы решения, продукты и услуги, в том числе в рамках ограниченного времени. Продуктивность компании проявляется и в уровне компетентности сотрудников. Наши специалисты имеют необходимый и дополнительный набор знаний для выполнения самых сложных заданий. Всё это вместе позволяет компании Vitis Advisors Group оперативно реагировать на любые изменения рынка.

Но чтобы создать такую команду, нам пришлось в первую очередь проанализировать поставленные цели, видение конечной точки, выработать корпоративные ценности компании. Я абсолютно уверена: команда в состоянии развиваться и расти только тогда, когда есть понятные для всех правила работы, общность целей, постоянное совершенствование существующих бизнес-процессов. Всё это позволяет нам как зрелой команде нести полную ответственность за свою работу.

На постижение подобного финансового дзена уходят годы. Но оно того стоит. Скороспелые решения нежизнеспособны. В этом смысле я верю одному из богатейших людей мира – Уоррену Баффетту, который советует не гнаться за быстрым профитом, а вдумчиво относиться к рискам, что кроются за каждым решением. От себя добавляю: особенно если они касаются командообразования и инвестиций.

Однако вернемся к инвестированию. Иметь пассивный доход мечтают все, но не все что-то делают, для того чтобы он появился. Чем так пугает инвестирование? Когда я спрашиваю у своих потенциальных клиентов, то чаще всего слышу:

– Мне страшно вкладывать свои деньги, ничего не понимаю в этом.

– Я боюсь не понять, как высчитывается комиссия брокера или фонда.

– Боюсь, что случайно не заплачу налоги, потом меня обвинят и посадят в тюрьму за это.

– Вдруг я буду покупать акции не тогда, когда надо.

– Хотела купить облигации, начала разбираться, запуталась и не стала.

– Рынок такой нестабильный сейчас, вдруг не успею отследить.

В итоге деньги у людей практически бесполезно лежат на вкладах. Сразу спешу успокоить: инвестиции вызывают сомнения и тревогу у многих новичков. Это нормально, ведь на кону честно заработанные деньги и привычное качество жизни. Плохо, если страх будет стоять между вами и вашей комфортной жизнью. Чтобы справиться с этим страхом, нужны знания.

А знание состоит в том, что инвестиции – это ваш билет в лучшее будущее. Кроме того, вы сильно удивитесь, если я скажу, что вы уже занимаетесь инвестированием и даже риск-менеджментом, ежедневно распределяя и планируя свой бюджет! Просто не все догадываются об этом.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.