Полная версия

Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений

Четвертая базовая исходная посылка Теории ограничений звучит так: «Никогда не говори „я знаю“ и никогда не говори „я не знаю“». Она совершенно четко показывает, что все наши планы – это гипотеза о том, какой будет реальность. Кому интересно, на YouTube можно найти выступление Эли Шрагенхайма в Санкт-Петербурге «Основные открытия Теории ограничений»4.

Механизм видимых буферов своевременно информирует нас о том, что наше представление о реальности неадекватно. Самую большую ошибку мы совершаем, начав отстаивать мнение, что наши представления о реальности верны, когда реальность сигнализирует, что мы ошибаемся.

Если кто-то почил на лаврах, когда пробита планка оптимистического сценария и он вывалился за пределы своих мощностей, возникает патовая ситуация, равная худшему пессимистическому сценарию. Это важный момент, и вся система учета должна помогать давать ответы.

Исполнение или организация исполнения

После того как мы определились с целями, средствами и ресурсами, можно считать задачу планирования выполненной. Но гарантирует ли наличие качественного плана достижение результата?

Если бы это было так, то сколько прекрасных достижений мы могли бы с вами наблюдать вокруг. К сожалению, в реальной жизни даже самые прекрасные и продуманные планы самостоятельно в жизнь не воплощаются. Хорошо составленный план – это в конечном счете просто бумажка, которая хранится у кого-то в файлах на компьютере, облачном хранилище данных или распечатана, красиво оформлена и положена на соответствующую полочку. Но сам по себе план в реальность не воплотится, если никто не будет действовать в соответствии с этим планом.

При этом мы прекрасно понимаем, что планирование и исполнение живут по разным правилам. План – это некое предвидение, прогноз будущего состояния, для достижения которого мы намерены предпринять некоторые, возможно немалые, усилия. Если основная задача планирования – это оптимизация глобального результата компании, то главная задача на этапе исполнения – максимально реализовать первоначальный план, несмотря на сложности и неопределенности, с которыми мы сталкиваемся в жизни, а также старого доброго Мерфи, который давным-давно всем объяснил, что если что-то может пойти не так, то обязательно так и случится.

Но реализация плана не произойдет сама по себе, она требует управленческого действия, которое называется организация исполнения. В бытность мою заместителем начальника отдела организационного развития в очень крупной компании мне довелось прочитать, отредактировать и согласовать огромное количество положений о подразделениях, должностных инструкций и стандартов предприятия, где в разных грамматических формах использовалось понятие «организовать/организация». И главный вопрос, который я задавал тем, кто эти документы разрабатывал: «Организовывать – это что делать?»

Как очень часто бывает, самые простые вопросы вызывают самые большие трудности при ответе. Методично прорабатывая этот вопрос, мы в конечном итоге пришли к следующей формулировке:

Организовать – это обеспечить наличие в нужном месте в нужное время технологий, ресурсов и инструкций по их применению.

Таким образом, любой управленец должен понимать, что это его ответственность – вооружить исполнителя всем необходимым для реализации плана, и только после этого исполнение станет возможным.

Контроль

Мы с вами вместе сделали уже три шага по циклу управления, но учета так и не встретили.

Не волнуйтесь – мы уже рядом. Мы добрались до второй, самой популярной управленческой функции – контроля.

Что значит контролировать? Что включает в себя понятие «контроль»?

Здесь, как и с определением стратегии, сколько авторов, столько и мнений. Поэтому я предлагаю свое, сугубо субъективное мнение: контроль включает в себя фиксацию фактических данных и план-фактных отклонений.

Первое действие иначе можно обозначить словом «учет» – учет фактических данных. Таким образом, учет является первым необходимым условием для выполнения управленческой функции контроля. Без учета контроль невозможен. Прямое следствие этого: то, что не учитывается, не контролируется; то, что не контролируется, не управляется.

Однако наличие учета необходимое, но недостаточное условие существования контроля в организации.

Есть такой старый анекдот:

– Штурман, приборы?!

– Пятнадцать!

– Что «пятнадцать»?!

– А что «приборы»?

Сам по себе учет фактических данных еще не обеспечивает контроля. В книге «Синдром стога сена» д-р Голдратт дает такие определения понятий «данные» и «информация»:

«Данные – это любой набор символов».

«Информация – это ответ на заданный вопрос».

Чтобы собранные нами в процессе учета данные стали информацией, необходимо, чтобы они отвечали на заданные менеджментом вопросы и в первую очередь: а попадаем ли мы туда, куда планировали? То есть нам нужен не просто учет фактических данных, а учет фактических данных в сравнении с плановыми значениями. Нам нужен учет план-фактных отклонений. Отсюда вывод: формат учета должен совпадать с форматом планирования.

И вот в этой части с «учетом в целях принятия управленческих решений» – управленческим учетом – возникает целый ряд трудностей, которые связаны прежде всего с тем, кто определяет формат и структуру данных такого учета.

Чаще всего это поручают финансовой службе, сотрудники которой обычно имеют бухгалтерский опыт. И тогда компания получает совершенно правильный финансовый учет с точки зрения бухгалтера. Вопрос только в том, будет ли этот учет отвечать на самые злободневные и больные вопросы менеджмента компании. Даже если «продвинутый» финансовый директор построит учет на принципах МСФО, то это совершенно не означает, что данные, которые вы будете получать, станут полноценной информацией для принятия управленческих решений, поскольку задача учета в соответствии с требованиями МСФО – дать ответы на вопросы потенциальных инвесторов и кредиторов, которых, как правило, не волнует операционная деятельность компании, их интересует прежде всего потенциальная ее стоимость5.

Но о выборе принципов управленческого учета мы поговорим в соответствующем разделе. А сейчас продолжим наше движение по циклу управленческих функций.

Анализ

Часто приходится слышать такое словосочетание: «анализ план-фактных отклонений». Мне всегда хочется спросить: а что вы собираетесь там анализировать? Проценты? Величины?

Но ведь план-фактные отклонения – это просто фиксация уже свершившегося факта. Дай бог, чтобы не результаты патологоанатомической экспертизы, ибо план-фактные отклонения всегда посмертные. В проектном управлении есть очень полезное правило, которое, на мой взгляд, было бы неплохо экстраполировать на управление организацией вообще: мы не управляем прошлым, мы ищем ответ на вопрос, что мы можем сделать в сложившейся ситуации для успешного завершения проекта. Нас не интересует, кто прав, кто виноват, пока проект не завершен.

Для «разбора полетов» есть отдельно выделенный «этап» проекта, который носит в разных технологиях разные названия: «ревью», «ретроспектива» – и который предназначен для того, чтобы проанализировать причины возникновения проблем и разработать действия по их недопущению в следующем проекте.

Так вот, этап управленческого цикла под названием «анализ» – это регулярная ретроспектива, целью которой является поиск причин возникновения неожиданных план-фактных отклонений (мы еще обсудим сценарные подходы к планированию и оценке достигнутых результатов, которые учитывают обычную, присущую бизнес-реальности неопределенность, а также способы работы с этой неопределенностью).

Главная задача этого этапа не выявление или, упаси боже, «назначение» виноватых, главная задача – понять, какие ошибочные убеждения или парадигмы мышления, паттерны поведения привели к тому, что полученные фактические результаты оказались неожиданными для менеджмента компании. Рассмотрение механизмов такого анализа выходит далеко за рамки этой книги. Тем, кому это интересно, я могу порекомендовать статью Эли Шрагенхайма «Научение на одном событии» и другие его публикации на эту тему, а также обзор инструментов Теории ограничений, сделанный автором в 2018 году.

Принятие решения

Принятие решения – это естественное продолжение этапа анализа. Нам мало установить причины, нам необходимо определить, какие корректирующие действия нужно предпринять.

Я уже описывал выше цикл принятия управленческого решения, который включает в себя:

• формулирование задачи (оценку реального и желаемого состояния);

• сбор информации;

• структурирование информации;

• определение возможных альтернативных действий;

• выбор наилучшей из рассмотренных альтернатив.

Если мы посмотрим на этот список внимательно, то легко заметить, что он включает в себя цикл управления в миниатюре. Если мы рассматриваем его как часть большого цикла управления, то у нас к этому моменту первые три пункта уже выполнены и нам остается выполнить последние два.

При этом важно учесть то обстоятельство, что человек, который принимает решение, находится под влиянием набора факторов, которые мы обозначим как детерминанты принятия решения :

• целевая функция лица, принимающего решение (мотивы, структура потребностей, ожидания);

• информационная структура (состав и собственно значения доступной информации);

• множество альтернатив;

• возможные результаты (последствия альтернативных действий);

• функция прогнозирования (оценка вероятности возможных результатов);

• модель принятия решений.

Маловероятно, чтобы кто-то из ЛПР действовал таким образом, чтобы решения, которые он принимает, наносили ему ущерб. Также маловероятен (за исключением случаев, когда компания серьезно обидела сотрудника) сценарий, когда сознательно принимается решение, цель которого – причинение ущерба организации. Чаще всего сотрудник, занимающийся управлением и принимающий решения, выбирает лучший вариант из тех, которые доступны ему в момент принятия решения, и основными факторами, приводящими к «ошибочному» решению, являются:

• неполнота информации;

• система оценки сотрудника (система мотивации, хоть и не люблю я этого словосочетания);

• парадигмы принятия решений, существующие в компании.

Я могу ошибаться, но, по-моему, Демингу принадлежит высказывание, что 98% поведения сотрудников определяется системой и только 2% – личностными характеристиками.

В Теории ограничений есть устоявшийся афоризм, принадлежащий д-ру Голдратту: «Скажите, как вы будет меня оценивать, и я скажу, как я буду себя вести». Если оценка ЛПР связана с оптимизацией локальных, а не глобальных показателей компании, то он будет принимать решения исходя из локальных оптимумов, а не с позиции максимальной пользы для компании. Также сильно оказывают влияние на принимаемые решения общепринятые в компании/отрасли парадигмы мышления. К тому же часто мы оцениваем решения наших коллег с позиции «послезнания», то есть обладая полной информацией о последствиях, которой у ЛПР не было в момент принятия решения.

Все это вместе взятое приводит к тому, что решения, на выработку которых было потрачено множество управленческих ресурсов, оказываются неоптимальными, а иногда даже приносящими компании убыток. «Хотели как лучше, а получилось как всегда» ©. Судя по литературе, которая доступна, это не уникальная особенность нашей страны.

Поэтому при построении системы управленческого учета в компании мы должны обеспечить наших управленцев соответствующей информацией, стимулами, парадигмами и политикой, которые обеспечивали бы наиболее полезные с точки зрения развития организации управленческие решения.

Резюме о целях и задачах управленческого учета

Подведем краткие промежуточные итоги.

Сам по себе учет – это просто фиксация тех или иных фактов, которые имели место в действительности. И совершенно не важно, были ли эти факты экономическими/неэкономическими, событиями или показателями. Учет – это летопись, в процессе которой накапливаются какие-то данные. Эти данные могут стать, а могут и не стать информацией. И это зависит только от понимания того, на какие вопросы мы намерены получить ответы с помощью превращения учтенных нами фактических данных в информацию.

Когда мы говорим об управленческом учете, мы изначально предполагаем, что информация, создаваемая в процессе учета, позволит нам легче или быстрее пройти весь цикл управления. Позволит оценить адекватность и релевантность наших целей, спланировать средства и ресурсы, а также без искажений отразит то, насколько окружающая нас действительность с учетом нашего на нее воздействия соответствует нашим же представлениям о ней.

Поэтому построение управленческого учета в компании любого масштаба начинается с формулирования вопросов, которые будут ждать нашего ответа. Именно эти вопросы и будут определять структуру данных, аналитических разрезов и правила интерпретации учитываемых показателей.

Предлагаю попытаться эти вопросы сформулировать.

Главные вопросы управления

Основные вопросы, которые стоят перед менеджментом компании

Основные вопросы, которыми задаются руководители разного уровня, то есть те, кого мы обычно подразумеваем под «менеджментом компании», сводятся к тому, приведут ли принимаемые ими решения к достижению цели компании, не нанесут ли они вреда компании и им лично.

Правда, мой коллега Денис Лучанский в комментарии к публикации в социальных сетях заметил, что часто последовательность вопросов с точки зрения менеджмента и собственников компании различается. Менеджмент сначала оценивает потенциальные риски для себя лично, потом риски для компании (так как негативные результаты рикошетом отразятся и на нем лично) и лишь в последнюю очередь – достижение цели компании. А собственники чаще выстраивают приоритеты так, как я описал выше. Ну что ж, моим наблюдениям этот комментарий не противоречит. Действительно, часто приоритеты расставляются именно так.

И тем не менее…

Главные вопросы, которые стоят перед менеджментом компании:

1. Какие действия нам следует предпринять, чтобы достичь поставленных целей или избежать потенциальной угрозы для компании?

2. Каких действий нам не следует предпринимать, чтобы не помешать достижению поставленных целей или не вызвать негативных последствий для компании?

Все очень просто: нужно делать правильные действия и не делать неправильных.

Проблема в мелочах. И в случае компании главная «мелочь» – это как отличить действия правильные от неправильных.

Любое решение, которое мы принимаем, должно отвечать двум обязательным условиям:

1. Оно должно способствовать лучшему достижению целей, стоящих перед компанией.

2. Оно не должно ставить под угрозу безопасность и финансовую стабильность компании.

При этом надо понимать, что менеджеры находятся под сумасшедшим давлением. Управленческие решения всегда принимаются в условиях неполноты информации. В момент, когда принимается решение, всей необходимой информации, чтобы оценить выгодность/невыгодность, просто нет: не хватает данных, данные неполные, неопределенность высокая.

Начинается самое страшное. Оценивать менеджера будут не в тех обстоятельствах, когда он принимал решение. Он столкнется с тем, что его решение будут оценивать из той точки, куда компания придет в результате его решения. Оценивать его будут исходя из «послезнания».

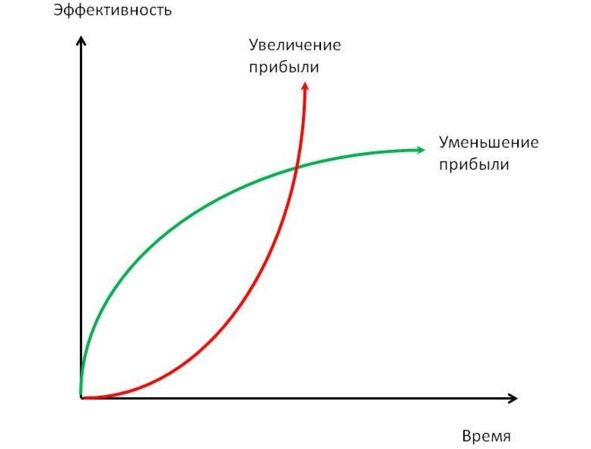

У историков есть правило: нельзя оценивать исторические личности или исторические решения из состояния «послезнания». Мы-то знаем, чем все закончилось, мы-то смотрим на ситуацию, когда уже все свершилось, а в тот момент, когда человек делал выбор, у него этого знания не было. Эта история относится ко всему менеджменту, и в этом кроется базовый страх и базовый конфликт менеджеров. Нам нужно принять решение, которое бьется в дилемме выбора, отраженного в типовом конфликте менеджмента: не упускать ни одной возможности для роста или обеспечивать безопасность и стабильность. В Теории ограничений это называется «двигаться по „зеленой“ или „красной“ кривой» (рисунок 2).

Рисунок 2. «Зеленая» и «красная» кривые ТОС

«Зеленая» кривая – это стабильность и сохранение результата. Здесь действует классический закон экономической теории – уменьшение предельной прибыли. Если сохраняется стабильная ситуация, то уровень рентабельности, который мы можем получить, снижается. Если мы рискуем и пробуем новый вариант, то возникает вероятность быстрого, экспоненциального роста прибыли. Действия, которые направлены на стабильность, и действия, которые направлены на развитие, в голове менеджеров находятся в конфликте. Типовые деревья стратегии и тактики, которые я описываю в своей книге «Управление запасами в цепях поставок: как обеспечить наличие и не морозить деньги в запасах?», как базовую вещь рассматривают обеспечение роста без риска для стабильности.

В большинстве случаев эти требования воспринимаются как противоречащие друг другу, порождающие конфликт, довлеющий над любым менеджером. Однако это ошибочное восприятие. В книге «Теория ограничений. Основные подходы, инструменты и решения», в главе, посвященной анализу основных исходных посылок, лежащих в основе решений по Теории ограничений, я уже показывал, что противоречий в реальности не существует. А также тот факт, что, когда мы воспринимаем противонаправленные требования как конфликт, это не означает, что: а) конфликт реально существует; б) этот конфликт неразрешим.

Чаще всего конфликт существует только потому, что в нашей модели действительности отсутствует понимание, как сочетать с максимальной выгодой эти кажущиеся противоречивыми требования. На самом деле выбор между этими двумя условиями отсутствует. Вопрос не стоит как «или не упускать ни одной возможности по достижению цели, или защищать безопасность и стабильность компании».

Не существует никакого «или»!

В реальности есть только условие «и»: максимально использовать открывающиеся возможности по достижению цели и не ставить под угрозу безопасность и стабильность компании. И только относительно этого условия и проверяются все основные решения, принимаемые менеджерами.

Это означает, что наши менеджеры, принимая решение, ищут ответ на один и тот же вопрос в разных формулировках: какие действия мы должны предпринимать и какие действия мы не должны предпринимать для того, чтобы обеспечить максимально полное достижение цели и при этом не поставить под угрозу безопасность и стабильность компании.

Напомню, что компания находится в мире, который стал характеризоваться как VUCA6. Это акроним, образованный из английских слов:

volatility – «нестабильность»;

uncertainty – «неопределенность»;

complexity – «сложность»;

ambiguity – «неоднозначность».

Принимая решение в таких условиях, менеджеры по должности обязаны отвечать за последствия. Именно поэтому пользуются популярностью различные сложные методы прогнозирования и попытки дальше и глубже развивать прогностику. Если ты знаешь, что будешь принимать решение в условиях неопределенности, а оценивать тебя будут по конечным результатам и при этом количество факторов, влияющих на достижение результатов, так велико, что все не учесть, то понятно человеческое желание подстелить соломку – обезопасить себя каким-нибудь документом, прикрыться прогнозом.

Но у всех прогнозов есть фундаментальная проблема – ошибка прогноза. Каким бы прогнозом вы ни пользовались, он дает вам некий прогнозный показатель, рассчитанный «по правилам», исходя из среднего или центрального математического значения: среднеарифметическое, среднегармоническое, среднегеометрическое, медиана, модуль – зависит от распределения, по которому вы строите гипотезу. И дальше вы задаете некий диапазон ошибки, который сразу закладываете в прогноз. Так, например, за последние 50 лет точность прогнозов в Coca-Cola не изменилась. Как была 60%, так и осталась. Надежность прогнозов в 60% считается очень хорошей.

Но, несмотря на ненадежность прогнозов, ответственность с руководителей за последствия принятия решений никто не снимал. В соответствии с действующим законодательством ответственность (административная, гражданская или даже уголовная) может наступить вследствие действия или бездействия, которое нанесло ущерб компании или привело к нарушению закона.

При этом надо учитывать, что, принимая решение, любой менеджер учитывает не только интересы организации, но и свои личные интересы, которые могут быть поставлены под угрозу или, наоборот, защищены последствиями принятого решения.

На практике нужно еще учитывать, что описанное выше «противоречие» может существовать в сознании всех вышестоящих руководителей и собственников компании. И переключения с одного приоритета на другой могут происходить достаточно часто и, с точки зрения подчиненных, неожиданно, в зависимости от сложившихся внешних обстоятельств и восприятия результата постфактум.

Напомню, что в момент принятия решения нам чаще всего недоступна вся информация, мы принимаем решение в условиях недостатка информации и неопределенности, когда неизвестны все факторы, влияющие на последствия и достигнутые результаты.

Поэтому главный вопрос:

Какие действия мы должны предпринять и какие действия мы не должны предпринимать, чтобы обеспечить максимальное полное достижение цели компании и не поставить под угрозу ее безопасность и стабильность, в условиях неполноты информации и существующей неопределенности?

Все остальные вопросы, которые задает менеджмент, являются производными от этого главного вопроса:

• Будет выгодным или невыгодным запуск нового продукта?

• Будет выгодной или невыгодной промоакция или иная маркетинговая активность?

• Будет ли выгодно производить что-либо самостоятельно или лучше отдать производство на аутсорсинг?

• Выгоден или невыгоден новый покупатель/контракт/рынок?

И так далее и тому подобное…

При этом выгодность и невыгодность определяются с точки зрения того, насколько это решение помогает достичь цели и насколько серьезные угрозы оно создает для компании. Выгодно – это все, что способствует достижению цели и снижает угрозы; невыгодно – все, что мешает достижению цели и создает угрозы для компании.

И тогда закономерен следующий вопрос: что является целью компании? Как мы оцениваем степень достижения цели компании?

Основные показатели финансового здоровья компании

Сколько у компании целей?

Я много раз задавал этот вопрос разной аудитории, и редко когда удавалось получить одинаковый ответ. Вот примерный список, который обычно называется:

• получение прибыли;

• увеличение стоимости компании;

• увеличение доли рынка;

• увеличение продаж;

• привлечение высокоэффективного персонала;

• генерация денежного потока;

• создание привлекательных условий труда.

И все это совершенно правильные формулировки, и список далеко не полный. Все это необходимо, чтобы компания жила, развивалась и процветала. Но…

В каждый момент времени только одна из целей является главной. Причем цели могут вступать в конфликт между собой: так, например, если перед компанией стоит задача быстрого роста, то часто это делается в ущерб прибыли. Если основная задача – обеспечение и максимизация прибыли, то слишком быстрый и активный рост может поставить ее под угрозу. И тем не менее, после того как одна из целей обозначена главной на заданный период времени, остальные становятся необходимыми условиями ее достижения.

Если вопрос задается иначе: «Какова главная цель коммерческой компании?» – то самый распространенный ответ: зарабатывать прибыль. Ответ очевидный, ожидаемый и… неправильный.

В основе ошибки лежит стандартная путаница, когда прибыль приравнивается к деньгам, которые собственник компании может без вреда для нее изъять для собственного потребления. Хотя многим знакома ситуация, когда прибыль у компании есть, а денег нет. Более того, если, несмотря на наличие прибыли, компания не способна выполнять свои обязательства в срок, например ввиду кассового разрыва, то резко возрастает вероятность банкротства такой компании.

Конвенциональная (то есть принимаемая по умолчанию) цель коммерческой компании – зарабатывать для своего владельца деньги. Не прибыль, а деньги! Причем не только в краткосрочной, но и в долгосрочной перспективе.