Полная версия

Управленческий учет на стероидах. Как организовать управленческий учет с использованием подходов Теории ограничений

Более того, в последнее время набирает силу направление, связанное с перекидыванием мостика между классическим финансово-экономическим учетом и подходами ТОС. Тот же Рокко Сюррейс, один из соавторов книги «Экономика Прохода», является сертифицированным бухгалтером, аудитором, который всю жизнь занимался классическим учетом и прекрасно понимает особенности GAAP, распространенного в Штатах. В то же время Рокко был председателем совета директоров TOCICO и является экспертом в области «финансов и показателей» (Finance & Measurements). Так что не будем изобретать велосипед там, где он уже давно изобретен.

Учет и классификация затрат

Реальность, в которой существует управленческий учет

Прежде чем мы начнем говорить о собственно затратах и особенностях их учета и использования при принятии управленческих решений, хотелось бы обсудить, каким образом мы учитываем и описываем управленческую реальность хозяйственной деятельности.

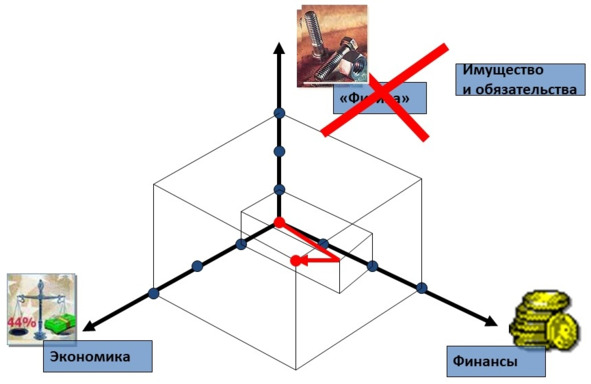

Подобно тому, как наше физическое пространство имеет три измерения – длина, ширина и высота, – пространство хозяйственной деятельности любой организации описывается тремя параметрами:

• физический учет наличия – «физика»;

• учет экономических последствий – «экономика»;

• учет финансовых последствий – «финансы».

Придумал это не я, я это увидел в презентациях ныне покойного (светлая ему память) моего коллеги Дмитрия Елисеева (рисунок 4).

Рисунок 4. Реальность управленческого учета

Измерение «физика» отвечает за учет остатков товарно-материальных ценностей и обязательств как в количественном, так и денежном выражении. С точки зрения рассматриваемых нами вопросов вариант «физика» мне кажется неподходящим, я бы использовал определение «имущество и обязательства». «Физику» часто применяли в системе бюджетного управления. Она дает нам возможность построить слой бюджетов, который называется «натурально-стоимостные бюджеты».

Измерение «экономика» отвечает на вопрос, привело наше действие к увеличению или к уменьшению прибыли.

А измерение «финансы» показывает, как это действие повлияло на увеличение или уменьшение доступных денежных средств компании.

Любое наше действие вызывает движение по трем этим осям, причем необязательно одновременно. Любая хозяйственная операция, любой чих в компании вызывает движение по одному из трех измерений.

Так же как пространство трехмерно (ширина, длина, высота и время как измерение, которое мы изменить не можем, а можем только учитывать), трехмерна и хозяйственно-экономическая деятельность: либо по оси «финансы», либо по оси «экономика», либо по «имуществу и обязательствам», но чаще всего по двум осям сразу, а то и по трем. Как правило, когда создается компания, первое, что в ней начинают учитывать, – движение денег, и это очевидно. Первое, что считают, – это платежи, поступления и выплаты: сколько заплатили, сколько поступило, сколько должно поступить, сколько должны заплатить. Заводится тетрадочка, где записываются платежи. Проверяется просто – через контрольно-кассовый журнал. На конец дня подсчитывается «итого», сравнивается с тем, что в кассе и на расчетном счете. Цифры сошлись – молодцы. И это первая ось, ось «финансы». Это собственно учет денег. А вот дальше начинаются сложности. В какой момент возникают доходы и расходы? В тот момент, когда мы выполнили работу, доход уже появился или еще нет? В тот момент, когда подрядчик выполнил работу, а мы еще не заплатили, у нас уже есть расходы или еще нет?

По большому счету, в управленческом учете бьются между собой два метода:

1. Кассовый метод. Расходы признаются расходами, когда мы заплатили деньги; доходы признаются доходами, когда нам заплатили деньги. Пока денег не заплатили, нет ни доходов, ни расходов. Очень простой метод. На какое-то время его хватает. Опасность его состоит в том, что если мы ведем учет кассовым методом, то не учитываем, сколько нам должны и сколько должны мы. Главное, мы не знаем, сколько зарабатываем. Кассовый метод – это разница между притоком и оттоком денег. Если я сегодня кому-то не заплатил, то у меня деньги есть. А если я их забрал себе и кто-то пришел и спросил: где мои деньги? В 90-е это могло закончиться очень плохо. Рано или поздно, сталкиваясь с этим, предприниматель добавляет расчет прибыли и переходит от событий по оси «финансы» в события по оси «экономика». «А сколько я заработал бы? А сколько из того, что я заработал, мое? А возмещение расходов, что я понес раньше?» Это уже другой способ учета, который в просторечии называется учет «по начислению».

2. Учет «по начислению» – это учет по событию, когда возникли обязательства по исполнению. В этот момент мы попадаем в классическое трехмерное измерение управления экономикой предприятия.

Ситуация: мы отгрузили товар. Что делаем в этот момент:

1) зарегистрировали обязательства покупателя, то есть произошло движение по оси «обязательства». У нас обязательств стало больше;

2) в этот же момент зарегистрировали свой доход.

Это движение по оси «экономика», то есть мы получили выручку на сумму отгруженного товара. В это мгновение мы фиксируем факт своих абсолютно-переменных расходов, а также уменьшение заморозки наших денег в товаре на сумму этих расходов. Товара становится меньше, и по оси «имущество и обязательства» происходит движение вниз на сумму отгруженного товара. Всего одна операция: отгрузили и выписали накладную. По факту произошло четыре движения по осям. Обратите внимание: по оси «финансы» еще ничего не двигалось. Все движения произошли только по экономическим показателям и показателям «имущество и обязательства».

Стало ли больше денег? Нет!

Куда делись деньги? Вы их инвестировали в отношения с покупателем. Вы их дали ему «поносить». Ваша сумма инвестиций выросла на сумму дебиторской задолженности, уменьшившись при этом на сумму денег, которые лежали в запасе. Они теперь уже израсходованы, и вы их признаете абсолютно-переменными расходами. Денег как не было, так и нет. Но как только покупатель оплачивает товар, происходят еще две операции. В одной из них вы фиксируете, что получили деньги, и на эту сумму уменьшаете обязательства покупателя. В тот же момент уменьшается сумма инвестиций, но по измерению «финансы» происходит движение, а на счете обнаруживаются деньги.

Обратная ситуация. Покупатель внес предоплату. Что произошло в трех измерениях?

Это еще не ваши деньги. Если вдруг не отгрузите товар или не окажете услугу, то должны будете вернуть их, а если не вернете, то вас уличат в мошенничестве. В тот момент, когда вы получили деньги, у вас возникли обязательства на эту сумму. На расчетном счете деньги есть, вы их используете, вы ими расплачиваетесь. Но это не ваши деньги. Вам дали их «поносить», вы ими распоряжаетесь, но, чтобы они стали вашими, вы должны выполнить услугу или отгрузить товар. И до момента, пока товар не отгружен, у вас нет прибыли и нет убытков. У вас есть только деньги и обязательства.

Что происходит в тот момент, когда вы отгружаете товар? На сумму отгруженного товара у вас уменьшаются обязательства перед покупателями. На эту же сумму вы фиксируете свой доход, расходы – на величину абсолютно-переменных расходов (закупочную стоимость товара чаще всего). И на эту же сумму вы отпускаете товар. Только в этот момент начинается движение по оси «имущество и обязательства» и по оси «экономика».

Как правило, в управленческом учете движение идет по двум координатам. Именно это и привело к появлению двойной записи, к организации учета «по начислению». Таким образом, эти три измерения полностью описывают и всегда будут описывать все хозяйственные операции, которые происходят у нас в компаниях.

А вот дальше снова начинаются сложности. В какой момент мы признаем изменение Прохода? Если используем классические подходы, то в момент отгрузки. Но есть специалисты, которые признают его только тогда, когда с нами рассчитались.

Как мы признаем доходы?

Есть классическая схема: по оплате, по начислению. Еще жестче схема по двум событиям: и получили оплату, и отгрузили (или нам отгрузили). Попытка организовать учет по двум событиям приводит к очень сложной организации учета. По моим убеждениям, лучше работают простые решения. С этой точки зрения, если мы хотим использовать подходы ТОС, совершенно необязательно совершать революцию в учете. Чтобы оптимальным образом организовать учет затрат, компания должна ответить на несколько вопросов:

А. В каком месте организации происходит событие, которое приводит к возникновению затрат? Это так же справедливо и в отношении доходов, но, как правило, в компании статей доходов сильно меньше, чем статей расходов. Поэтому ключевой вопрос: где происходит событие, которое приводит к возникновению затрат?

Б. Каким документом оформляются эти затраты? Дело в том, что затраты, в отличие от движения денег, – это условность, это признание того, что событие наступило. А поскольку мы занимаемся управленческими решениями, то в управлении действует общее правило, которое можно сформулировать так: не записано – значит, не существует. Если событие не зафиксировано, то его и не было. Отсюда вопрос: каким документом оформляются затраты?

Следующий вопрос, на который необходимо ответить:

В. Кто и когда создает этот документ? Здесь есть трудности. Создание документа и фактическое событие часто разнесены во времени. Нам как управленцам важно ответить: эта разница во времени между событием и его документальным отражением критична или нет? Чаще критична.

Поэтому следующий вопрос:

Г. Как этот документ попадает в учет? Если все завязано на первичные документы бухгалтерского учета, то всегда будет опоздание.

В моей практике был такой случай.

От клиента поступила просьба:

– Сделайте нам систему управленческого учета для того, чтобы мы раньше получали отчетные данные.

– Какого числа вы хотите получать данные?

– Пятого.

– У вас есть параллельный учет? Есть документы, которые фиксируют события раньше, чем это попадает в бухучет?

– Нет.

– Вы готовы инвестировать в своевременные и оперативные данные? Если да, то возможно, если нет, то вы никогда не сможете получать отчет раньше, чем бухгалтер соберет информацию.

Бухгалтеры собирают документы до 20-го числа месяца, следующего за отчетным. Если опираться на бухгалтерскую отчетность, на бухгалтерскую первичку, то к 5-му числу следующего месяца собрать всю информацию о затратах просто невозможно.

Следующий вопрос:

Д. Устраивает ли вас оперативность получения информации? Если устраивает, то нужно взять данные, которые есть, и не нужно создавать ничего специального.

В этом случае возникает другая задача – задача реклассификации, или правильного отражения в учете того, что и так уже собирается: 90% информации в учете есть, остается дополнить только 10%. Если оперативность не устраивает, то ответьте на вопросы: что следует изменить в процедуре изменения документов и отражения их в учете и как при этом максимально использовать уже существующие в организации способы? Учет сам по себе ценности не создает. Ценность появляется на основе данных этого учета.

Говоря об управленческом учете, я не устаю цитировать фразу Голдратта: «Лучше быть примерно правым, чем совершенно точно ошибаться». На этой фразе построена четвертая исходная посылка ТОС: «Никогда не говори «Я знаю» и никогда не говори «Я не знаю». Вы всегда что-то знаете и чего-то не знаете. Часто вы знаете достаточно, чтобы принимать решения. В управленческом учете нам не нужна бухгалтерская точность. Особенно когда мы говорим об операционных издержках при принятии решений. Ошибка в 10—20% не критична.

Мы стараемся максимально использовать уже существующие в компании способы учета, добавив только оперативность и/или дополнительные точки учета. Документарные ли, автоматические ли (например, сканеры штрихкодов, считыватели), или ручной ввод – каждая конкретная организация должна решать сама.

Резюмируем.

Доходы и расходы в управленческом учете целесообразно учитывать по начислению, то есть по факту совершения события, а не по оплате. Это позволяет получить не только адекватную экономику, информацию об экономике наших действий, но также ответ на вопросы, кто нам должен, сколько нам должны, кому мы должны, во что превратились наши деньги и почему столько денег на расчетном счете, а не другое количество.

Оглянувшись на рассмотренные выше основные вопросы руководителя, мы видим, что ответы на них лежат на пересечении двух измерений – «экономики» и «физики», потому что измерение «финансы» является прямым их следствием, и основное искусство управления – не путать собственные деньги с чужими, которые нам не принадлежат.

Давайте перейдем к детальному рассмотрению измерения «экономика» и начнем с затрат.

Что такое затраты?

Согласитесь, странный вопрос я задаю: «Что такое затраты?»

Затраты всегда являлись самым простым элементом в учете. Одна из причин, почему компании фокусируются на сокращении затрат, на борьбе с издержками, уменьшении издержек, состоит в том, что показатель этот, в отличие от всех остальных, легко измеряется и изменения видны быстро. Если исходить из предположения, что уменьшение затрат приводит к увеличению прибыли, то борьба с затратами в условиях, когда мы не можем поднимать цены, становится одной из ключевых задач, которые решают все компании. Следствием будет комплекс мероприятий по снижению издержек и по работе с затратами. И мы пойдем от учета затрат к управлению доходами и закончим управлением обязательствами.

Это ведь вообще самая простая и понятная сущность в финансово-экономической части управленческого учета. По запросу «учет затрат» Google выдает, как он сам пишет, «примерно 30,5 миллиона результатов»; отечественный «Яндекс» тут сильно скромнее – всего 7 тысяч результатов. Казалось бы, что здесь обсуждать, всем и так все понятно…

И да, и нет.

Любому человеку, который имеет сколько-нибудь внятное экономическое образование, понятны сущность и все особенности затрат. Но большинство предпринимателей и руководителей функциональных и линейных подразделений не имеют экономического образования. И, может быть, это даже хорошо! Потому что, как говорили древние мудрецы: «Многие знания – многие печали». Часто именно отсутствие понимания всего объема проблем, с которыми придется столкнуться, и позволяет стартовать и вытаскивать невероятные проекты.

Но с экономическими законами все обстоит так же, как и с обычной юридической практикой: их незнание не освобождает от ответственности. Закон, если мы говорим об объективных законах, – он потому и закон, что его действие универсально и едино для всех, знаешь ты о его существовании или нет. Если ты сидишь под яблоней, созревшее яблоко рано или поздно упадет тебе на голову, даже если ты не лорд Ньютон, плохо учился в школе и ничего не слышал про закон всемирного тяготения.

Поэтому большинство руководителей и предпринимателей рано или поздно сталкиваются с необходимостью получения хотя бы минимальных экономических знаний. И первое удивление, которое их поджидает на этом пути, – понимание того, что затраты не равны денежным расходам, а выручка не равна поступлениям. Кроме того, они сталкиваются со словами «затраты», «расходы», «издержки», которые используются то как синонимы, то как разные понятия. И разобраться в этих теоретических спорах и дебрях и специалисту-то не всегда просто, а человеку, для которого все это не является основной профессией, – вообще беда, тем более что его это в основной работе касается только краем.

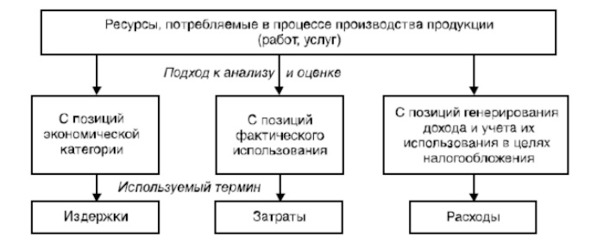

Пока я готовил книгу, мне удалось раскопать в интернете очень полезный материал, который помогает легче разобраться в этих терминах14. Надеюсь, к моменту публикации ссылка будет еще работоспособна, а ключевые моменты мы с вами здесь зафиксируем (рисунок 5).

Рисунок 5. Затраты, расходы, издержки

Первое: неважно, какой из терминов мы используем – «издержки», «затраты» или «расходы», – это потребление ресурсов в денежном (суммовом) эквиваленте на производство (и продажу) продуктов, товаров и услуг за определенный период времени.

Второе: самое общее из этих понятий – издержки, которые включают в себя как реальное потребление ресурсов, так и «альтернативные издержки», иначе говоря – упущенную выгоду или недополученный доход. То есть «издержки» отвечают не только на вопрос, чего нам стоили предпринятые действия, но и сколько мы потеряли от непредпринятых действий. В общем и целом издержки – это измерение потерь, как реальных, так и потенциальных, для постфактной оценки нашей с вами деятельности.

Третье: затраты – это реальное расходование ресурсов. При этом затраты могут превратиться как в расходы, так и в запасы товарно-материальных ценностей, то есть израсходованные ресурсы могут или уменьшить прибыль в текущем периоде, или быть использованы для уменьшения прибыли в следующих периодах. У наших западных коллег для этого существует понятие «costs».

И четвертое: расходы – это затраты, полностью перенесенные на продукцию/услуги в течение определенного промежутка времени, экономически обоснованные и документально подтвержденные. Другими словами, учтенные при расчете прибыли за период. Наши западные друзья называют это «expenses».

Ну и как, стало ли вам понятнее?

Сейчас я вас еще больше запутаю. Если мы обопремся на этот великолепный понятийный анализ, то становится ясно, что правильнее было бы говорить «затраты денег» или «затраты денежных средств» и «расходы по результатам инвентаризации» или «расходы на брак»…

А что можно чаще услышать? Мне крайне редко приходится слышать «затраты денег», значительно чаще говорят «расходы денег», а затраты часто связывают с тем, что правила бухгалтерского учета называют «расходами», а никак не с потреблением ресурсов, которые стали запасами неважно чего: сырья и материалов, товаров, полуфабрикатов или готовой продукции.

Поэтому для менеджеров различного уровня в обыденном словоупотреблении все эти понятия являются синонимами. Даже в западной литературе «costs» и «expenses» употребляются как синонимы.

Поэтому дальше под термином «затраты» мы будем понимать потребление ресурсов в денежном эквиваленте за определенный период времени, которое было учтено при расчете прибыли компании. Это потребление ресурсов, которое отражено с точки зрения экономического измерения нашей деятельности.

То есть мы разрешаем в рамках данной книги в целях управленческого учета использовать понятия «издержки», «затраты» и «расходы» как синонимы. При их использовании мы будем подразумевать то, что в рамках действующих правил налогового учета является расходами, а использование синонимов будет определяться только привычными словосочетаниями и не нести под собой никаких иных смыслов.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Понятие «Экономика Прохода», насколько мне известно, введено в обращение Эли Шрагенхаймом в процессе совершенствования концепции Учета Прохода и работы с информационным обеспечением процесса принятия управленческих решений.

2

https://www.amazon.com/Throughput-Economics-Making-Management-Decisions-ebook-dp-B07T161GYS/dp/B07T161GYS/ref=mt_other?_encoding=UTF8&me=&qid=

3

On-Time-In-Full – «выполнение в срок и в полном объеме».

4

https://www.youtube.com/watch?v=8n57by6wHJw

5

Из более чем 40 стандартов МСФО операционной деятельности посвящены один-два.

6

Пока писалась книга, в моду вошел другой акроним – BANI: brittle («хрупкий»), anxious («тревожный»), nonlinear («нелинейный»), incomprehensible («непостижимый»).

7

Ст. 3 Федерального закона от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)» (ред. от 02.07.2013 с изменениями, вступившими в силу 03.08.2013).

8

https://youtu.be/7YEOhmcr5FQ

9

Вот почти случайный набор ссылок по понятию «инвестиции»: https://psyera.ru/2605/investicii-osnovnye-ponyatiya, http://www.aup.ru/books/m217/10_2.htm, https://ru.wikipedia.org/wiki/%D0%98%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%B8%D1%86%D0%B8%D0%B8.

10

Еще одно глобальное понятие: https://dic.academic.ru/dic.nsf/ruwiki/954616, http://www.grandars.ru/student/ekonomicheskaya-teoriya/kapital.html, https://ru.wikipedia.org/wiki/%D0%9A%D0%B0%D0%BF%D0%B8%D1%82%D0%B0%D0%BB.

11

В данной книге мы не станем погружаться в тонкости использования терминов «затраты» и «расходы» и будем использовать их в качестве синонимов.

12

Вот здесь можно почитать: http://vectoreconomy.ru/images/publications/2018/11/accounting/Cheprova_Trushina_Buyvis.pdf, http://economic-definition.com/Economic_and_legal_terminology/Amortizaciya_Depreciation__eto.html, https://cyberleninka.ru/article/v/buhgalterskaya-kontseptsiya-amortizatsii-istoriya-stanovleniya-i-razvitiya.

13

https://youtu.be/WbBQkVWeQRY

14

https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/zatraty_rashody_izderzhki/