полная версия

полная версияНачни инвестировать! Краткий курс для начинающего инвестора

Обычно новичку в инвестировании кажется очевидным, что нужно купить ценные бумаги «хороших, перспективных компаний» и не приобретать «плохих, бесперспективных». Однако реальность такова, что почти всем инвесторам (даже профессиональным) не удается получить в долгосрочном периоде лучшие результаты, в отличие от инвесторов, которые вложились «сразу во все». В чем причина? Ценные бумаги «хороших» компаний и так стоят дорого, а «плохих» – дешево, поэтому выбрать недооцененные компании и купить их ценные бумаги – далеко не такая тривиальная задача, как может показаться. Помимо этого, покупать ценные бумаги «по одной» дороже из-за комиссий, которые брокеры берут за каждую сделку.

Лишь единицам удается годами выбирать именно те ценные бумаги, которые после этого будут расти в стоимости больше, чем фондовый рынок в среднем. Чтобы это делать на протяжении десятилетий – нужно быть Уорреном Баффеттом (при этом даже его результаты в последние годы ухудшились, и сам он советует нынешним инвесторам не пытаться выбирать отдельные акции)[1]. Большинство даже профессиональных активных инвесторов проигрывают портфелям, составленным только из акций крупнейших компаний, уже на горизонте 5 лет[2], и дальше процент «проигравших рынку» только увеличивается.

Помимо этого, профессиональные активные инвесторы, которые управляют фондами или индивидуальными клиентскими портфелями, берут со своих клиентов комиссию, которая еще больше «съедает» доходность. Эта комиссия рассчитывается как процент от суммы денег в управлении и начинающему инвестору часто кажется, что 1–3 % в год – это совсем немного, «ведь 97–99 % остается мне». Но на самом деле, в долгосрочном периоде влияние этих издержек огромно, и правильнее сравнивать их не с величиной портфеля, а с доходностью. При номинальной доходности 10 %, комиссия в 1 % «съедает» 10 % от доходности каждый год, а комиссия в 3 %–30 % от доходности. При этом для долгосрочного инвестора этот эффект с годами накапливается, и, инвестируя на 20 лет с 1 % комиссией и 10 % доходностью, вы по итогу потеряете около 20 % доходности. Если же комиссия будет 3 %, то через 20 лет вы потеряете и вовсе половину доходности![3]

Но как инвестировать пассивно с минимальными комиссиями? К счастью, для этого существует отличный инструмент – пассивные биржевые индексные фонды (ETF), комиссии по которым существенно меньше, чем у традиционных пассивных (индексных) паевых инвестиционных фондов (ПИФов). Про ETF и ПИФы мы подробнее рассказали в части 2. На рынке США средняя комиссия по индексным ПИФам около 0.7 %, по индексным ETF – 0.2 %[4], на российском рынке средняя комиссия по индексным ПИФам достигает 3–5 %, по индексным ETF – около 1 %[5].

Исключение из вышесказанного есть – если вам интересно анализировать компании и рынки и психологически некомфортно «инвестировать сразу во все», а хотите выбирать. Однако будьте готовы к тому, что в долгосрочном периоде вы, скорее всего, получите результаты ниже, чем если бы вкладывались сразу во все. Можно инвестировать часть сбережений активно, а часть – пассивно, чтобы наглядно это видеть. Однако в таком случае пониженную доходность можно рассматривать как аналог средств, потраченных на хобби.

Вывод: если вы не интересуетесь анализом компаний/рынков/классов активов как хобби – выбирайте пассивное инвестирование (оптимально через ETF). Скорее всего, в долгосрочном периоде вы обыграете абсолютное большинство активных инвесторов.

Глава 4. Почему у вас не получится подобрать «правильный» момент входа на рынок, или «маркет тайминг»

Еще один вопрос, популярный у начинающих инвесторов: «Когда правильный момент входа в рынок?». Кажется, что ответ очевиден – нужно входить «на дне», то есть, когда акции стоят дешево, чтобы получить побольше доходности от их роста. Но проблема в том, что никто не знает, когда именно будет «дно», и никто не может регулярно это «дно» угадывать. Это сейчас кажется очевидным, что в марте 2009 было «дно» финансового кризиса – но, если вы посмотрите на тогдашние заголовки и мнения известных инвесторов – практически никто из них не был в этом уверен. То же самое касается и марта 2020 года – мало кто ожидал, что рынки резко пойдут вверх, учитывая то, что эпидемия коронавируса бушевала вовсю. «Дно» можно предсказать и верно, но слишком рано и упустить доходность – пузырь доткомов 2000 года был верно предсказан уже в 1996, но если бы вы вышли из рынка уже тогда – то упустили бы годы отличной доходности.

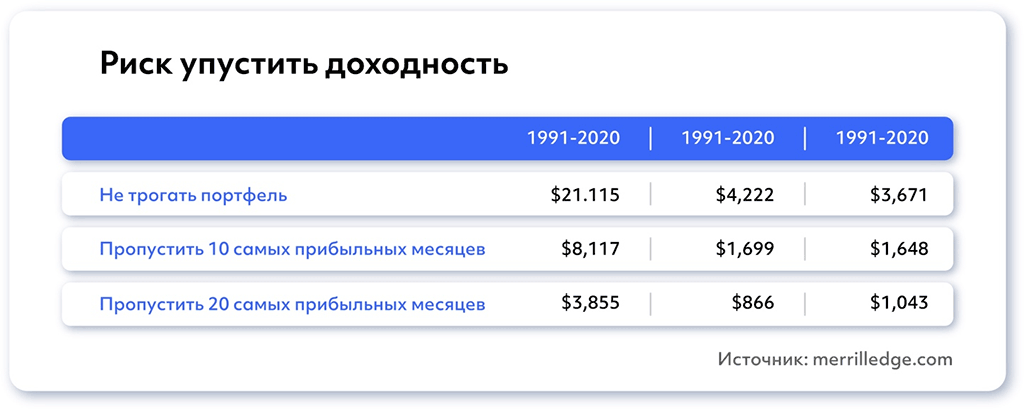

У «дна» рынка нет конкретных признаков, на которые можно опираться, а исследования показывают, что те, кто ждет «дна», чтобы войти в рынок, чаще всего проигрывают, упуская доходность. Эффект этого огромен – например, инвестировав в американские акции $10,000 в 1990 году и продержав их до 2019 года (не продавая ни в пузырь доткомов в 2000 году, ни в финансовый кризис в 2008), вы бы получили на выходе $17,000. Если же вы пропустили бы всего 10 месяцев с наилучшей доходностью – вы бы остались всего с $7,000.[6]

Еще одно исследование показывает, что, даже идеально угадывая все моменты «дна» и «пика» рынков (что не удается никому и никогда), такой «Нострадамус» лишь немногим бы переиграл человека, который придерживался бы стратегии «купи и держи». А если вы даже угадываете эти моменты немного неточно или не всегда – то уже, скорее всего, проиграете тому, кто это делать не пытается[7].

Как показывает исследование[8], если у вас нет внушительного стартового капитала, то не стоит ждать «дна» рынка, инвестируйте сразу как откладываете.

Мы уже выяснили, что ждать «дна» не стоит, но что делать если у вас на старте есть определенный капитал? Стоит ли входить на все сразу или частями? Специалисты из Vanguard провели исследование, которое показало, что в среднем немного выгоднее входить в рынок сразу на все средства, а не по частям. Тем не менее такой одноразовый вход может быть сопряжен с серьезным психологическим напряжением для инвестора, именно поэтому для некоторых из них лучше входить по частям. Такой вариант, вероятно, немного снизит доходность, но позволит спать спокойнее.

Вывод: не стоит пытаться искать «дно» рынка. Ключевой фактор успеха долгосрочного инвестора это не способность инвестировать, когда рынок дешев, а способность «пережить» плохие времена, не ликвидируя свой портфель.

Часть 4. Пошаговая инструкция – как начать инвестировать

Глава 1. Как составить портфель и какие интернет-ресурсы могут в этом помочь?

Перечислим несколько основных принципов составления инвестиционного портфеля:

Разумная диверсификацияДиверсифицируйте ваш портфель, но делайте это разумно. Выбирайте фонды с большим количеством разных ценных бумаг. Выбирайте разные классы активов: акции, облигации, золото и другие. Если ваш капитал пока еще не очень велик, то слишком сильная диверсификация приведет к излишним комиссиям за совершение сделок, а это «убьет» все преимущества диверсификации. Если вы еще очень молоды и обладаете совсем небольшим капиталом, то вам вполне может быть достаточно иметь в портфеле один ETF с очень широким набором акций. Покупка такого фонда возможна при минимальных издержках, ведь для нее достаточно всего одной сделки. С увеличением сбережений разнообразьте ваш портфель другими классами активов.

Также не забывайте о том, что находится в вашем портфеле. Часто новички из-за невнимательности могут купить несколько ETF, часть активов которых будет пересекаться, что приведет к дисбалансу и увеличению долей отдельных компаний до опасных значений.

Долгосрочность и издержкиВыбирайте активы так, чтобы как можно меньше за ними следить и управлять. Каждый раз, решая что-то изменить в портфеле, вы покупаете и продаете и как итог несете потери на комиссиях. Изначально подбирайте портфель так, чтобы он был актуален на 10–20 лет (при отсутствии непредвиденных событий в вашей жизни). При выборе финансовых инструментов всегда изучайте налоговое законодательство, ведь налог по одним инструментам может быть ниже, чем по другим и это стоит учитывать при подсчете доходности.

Риск и ваш возрастКогда вы молоды, вы можете выбирать активы с более высоким риском. Такие активы могут быть нестабильны в краткосрочной перспективе, но в долгосрочной показывают более высокую доходность, чем менее рискованные активы. К таким активам с высоким уровнем риска в первую очередь относятся акции. Облигации менее рискованны и, соответственно, исторически менее доходны в долгосрочной перспективе. Если вы молоды, то можете позволить себе нестабильность инвестиций в краткосрочной перспективе для получения более высокой доходности в долгосрочной. Но если вы приближаетесь к пенсионному возрасту, то мы рекомендуем выбирать более стабильные активы – ведь вам же не хотелось бы прямо перед выходом на пенсию понести значительные потери?

Также стоит учитывать ваши личные психологические качества. Владение активами с высокой степенью риска требует от вас высокой психологической устойчивости. Каждый может считать, что он устойчив, но в реальности это проверяется только на практике. Сможете ли вы в момент паники не продать свои активы? Если сможете проходить сложные моменты мужественно и держать позиции до последнего – получите дополнительную доходность, а если не сможете – то лишь понесете дополнительные убытки по сравнению с активами с меньшей степенью риска.

Поэтому общая рекомендация такая: если вы молоды, то держите бо́льшую часть портфеля в акциях и с возрастом увеличивайте долю облигаций.

Глава 2. Как выбрать ETF и какие интернет-ресурсы могут в этом помочь?

При выборе ETF необходимо учитывать несколько факторов.

Во-первых, обращайте внимание на комиссию фонда за управление, так называемый expense ratio. Ищите фонды с минимальными затратами на управление.

Во-вторых, портфель имеет значение. Выбор отдельных ETF зависит от вашей портфельной стратегии, но общие рекомендации по портфелю такие: выбирайте ETF, у которых нет очень крупных позиций в отдельных бумагах и, соответственно, большое количество компаний в портфеле фонда – хороший знак. Также внимательно следите, чтобы бумаги в разных ETF в вашем портфеле не повторялись.

В-третьих, обращайте внимание на величину активов под управлением фонда. Как правило, чем больше сумма активов – тем лучше, так как большие фонды реже закрываются и по ним меньше издержек (как правило, спреды, комиссии за управление и все остальные сопутствующие затраты ниже). Более того, ваш брокер может предлагать уникальные условия на покупку самых популярных (крупных) ETF.

В-четвертых, фонды различаются в вопросах выплаты дивидендов. Некоторые фонды выплачивают дивиденды, которые приходят от компаний из портфеля фонда, другие фонды автоматически их реинвестируют. При выборе варианта с реинвестированием сэкономить больше налогов вряд ли получится, но вот тратить время на ручное реинвестирование придется уж точно меньше.

Многие также могут сказать, что спред (разница между ценой покупки и продажи, большой спред означает дополнительные потери при покупке ценных бумаг) имеет значение, но, если вы выбираете крупные фонды и придерживаетесь долгосрочной стратегии, спред не окажет практически никакого влияния на долгосрочную доходность.

Для самостоятельного анализа мы рекомендуем использовать несколько ресурсов. Во-первых, на сайте etf.com вы можете получить основную информацию по различным ETF и подобрать аналоги. Во-вторых, на сайте etfreplay.com – в разделе Tools/ETF charts – вы сможете построить графики для сравнения доходности и волатильности нескольких ETF.

Глава 3. Примеры инвестиционных портфелей

Портфель из акций крупнейших американских компаний:

SPY – 100 % (акции 505 крупнейших компаний США из индекса S&P 500)

В данном случае весь портфель состоит всего из одного фонда, а именно SPY. Фактически, приобретая акции SPY, вы покупаете акции 505 крупнейших компаний США. Такой портфель может показаться излишне простым, но он дает фору абсолютному большинству активных инвесторов уже десятилетиями.

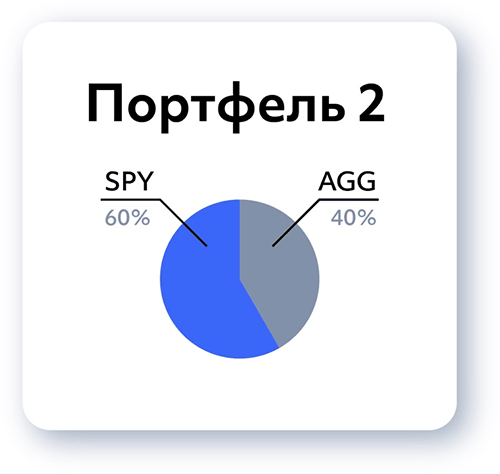

Но что, если вы менее устойчивы к риску? Тогда можно добавить в портфель ETF на облигации:

SPY – 60 % (акции 505 крупнейших компаний США из индекса S&P 500)

AGG – 40 % (американские облигации инвестиционного уровня)

В данном случае вы получаете классический портфель 60/40. Облигации позволят снизить риск портфеля, и он будет менее подвержен падениям, но, скорее всего, это негативно скажется на долгосрочной доходности. Соотношение облигаций и акций вы можете изменять в зависимости от вашей склонности к риску.

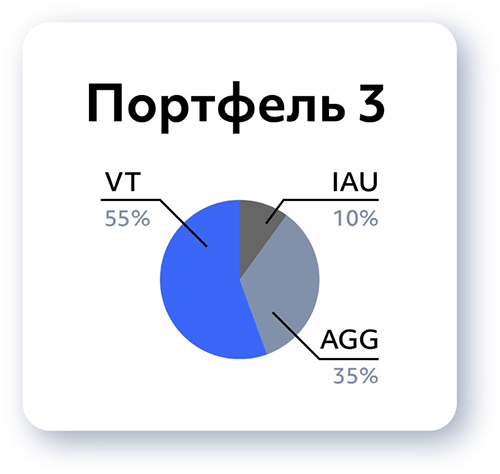

Можем продолжить увеличивать диверсификацию по географии и классам активов:

VT – 55 % (акции крупнейших компаний мира)

AGG – 35 % (американские облигации инвестиционного уровня)

IAU – 10 % (золото)

В данном случае мы добавили в портфель ETF на золото (IAU). Также мы заменили SPY на VT. В VT входят акции более чем 8 тысяч компаний по всему миру, таким образом мы получаем и страновую диверсификацию, ведь не зависим только от США в случае со SPY.

Тема выбора фондов в портфель крайне обширна. Зачастую излишняя диверсификация не приносит выгод, а лишь дополнительные временные и финансовые издержки. Важно понимать, что каждый отдельный ETF в большинстве случаев уже сам по себе представляет диверсифицированный актив, как например VT, в который входят акции более 8 тысяч компаний со всего мира, поэтому зачастую вполне достаточно иметь в своем портфеле 1–2 ETF и получить отличнейший результат, с которым сможет соперничать лишь небольшая доля активных инвесторов в долгосрочной перспективе.

Глава 4. Как выбрать брокера?

Ответ на этот вопрос будет отличаться не только в зависимости от страны вашего проживания, но и от вашей инвестиционной стратегии. Мы рекомендуем досконально изучить брокеров вашей страны в контексте тех активов, что вы хотите приобрести, но мы можем дать общие рекомендации по выбору.

Выбирайте брокера с минимальными комиссиями за совершение сделок и сам портфель. Некоторые брокеры не имеют комиссий, но, как правило, при совершении сделок вы платите комиссию за их заключение, а также ежегодно выплачиваете процент от портфеля за услуги брокера. Держите в голове сумму, которую планируете инвестировать, и попытайтесь рассчитать, каковы будут ваши издержки при работе с разными брокерами. Изучите налоговое законодательство, это позволит вам избежать дополнительных затрат на налоги.

Глава 5. Найдите единомышленников

Мы уверены, что в каждой стране есть свое сообщество пассивных инвесторов. В Беларуси это сообщество Investor_of_BY в Телеграме. Найдите единомышленников в вашей стране и расспросите об их опыте выбора брокера. Многие из них набили шишки на этом деле и будут рады поделиться информацией об особенностях комиссий брокеров и налогообложения для вашей страны.

Глава 6. Главный совет

Начните инвестировать!

Скорее всего, после прочтения книги вы избежите многих ошибок, но далеко не всех. Продолжайте учиться, но в первую очередь делайте инвестиции. Пусть вы допустите ошибки с выбором портфеля или брокера, но вы сможете исправить их в дальнейшем. Привычка инвестировать бесценна, поэтому начните развивать ее как можно скорее.

Глава 7. Что дальше?

Как мы уже сказали, в первую очередь вам стоит сделать вашу первую инвестицию. Хотим также посоветовать несколько вариантов продолжения вашего развития в сфере инвестиций. Для закрепления основ рекомендуем посмотреть два ролика в YouTube. Первый – Рэй Далио «Как действует экономическая машина», второй – Билл Экман «Все, что вам нужно знать о финансах и инвестициях менее чем за час». Оба ролика есть на русском, но мы рекомендуем по возможности смотреть их в оригинале. Также полезно прочесть несколько фундаментальных книг об инвестициях. Первая – Уильям Бернстайн «Манифест инвестора», вторая – УК Арсагера «Заметки в инвестировании», третья – Бенджамин Грэм «Разумный инвестор».

Успехов в инвестициях!

Благодарность

Благодарим за прочтение нашей книги! Мы планируем продолжить улучшать ее и будем крайне рады вашим отзывам. Если книга была вам полезна, то посоветуйте ее коллегам, близким и друзьям. Спасибо!

Особую благодарность хотим выразить Роману – основателю сообщества Investor_of_BY, Владиславу Малиновскому, Дмитрию Буцкевичу, Валерию Цареву, Валерию и Сергею Левым, Татьяне Ерофеевой, Михаилу Сыантовичу, Инне Царь, Алине Василевич, Дарье Цыкуновой и Кариму Гайсёнку за помощь в написании книги!

Ждем ваши замечания и предложения в Telegram @eugene_levy или на почту leeuva07@gmail.com

Примечания

1

https://www.berkshirehathaway.com/letters/2013ltr.pdf

2

https://www.spglobal.com/spdji/en/documents/spiva/spiva-infographic.pdf

3

https://assetallocation.ru/costs-and-profit/

4

https://www.fidelity.com/learning-center/investment-products/etf/etfs-cost-comparison#:~:text=ETF%20costs,are%20no%20higher%20than%20%2420

5

https://journal.open-broker.ru/investments/pochemu-ne-stoit-bezdumno-pokupat-etf/

6

https://www.merrilledge.com/article/focus-on-time-in-market-not-market-timing

7

https://www.schwab.com/resource-center/insights/content/does-market-timing-work?s=09

8

https://wakeupbro.ru/luchshee-vremja-dlja-pokupki-akcij-na-fondovom-rynke/