Полная версия

Современная высокотехнологичная компания в IT-отрасли

Современная высокотехнологичная компания в IT-отрасли

Денис Святославович Пащенко

© Денис Святославович Пащенко, 2022

ISBN 978-5-0056-4708-5

Создано в интеллектуальной издательской системе Ridero

Пащенко Денис Святославович

Современная Высокотехнологичная Компания в IT-отрасли

The Modern High-Tech IT-Company

Рецензенты:Комаров Николай Михайлович, д.э.н., профессорМохов Андрей Игоревич, д.т.н., профессорДанная монография представляет читателю концептуальную модель высокотехнологичной компании (ВТК) и практические пути достижения мирового уровня конкурентоспособности в IT-отрасли в условиях глобальной экономики. В работе представлен обобщенный опыт российских, европейских, американских отраслевых экспертов и исследователей последнего десятилетия в создании мировых лидеров в IT-отрасли. Также в монографии приведены результаты национальных и международных исследований автора, проведенных в 2012—2021 гг. и, по мнению автора, подтверждающие существенные отличия в конкурентном развитии ВТК, разрабатывающих программное обеспечение, от традиционных отраслей экономики.

В отдельной главе приведен авторский метод внедрения фундаментальных процессных изменений, сопровождающих типичные трансформации IT-компаний, проанализированы специфические риски и обозначены ключевые управляющие воздействия, направленные на оптимизацию процесса внедрения изменений. Среди множества практических проектов, проведенных автором, выделены всего пять, иллюстрирующие достоинства и недостатки предлагаемого метода. Также в работе даны практические рекомендации для использования авторского метода при трансформации Вашей IT-компаний.

Монография рассчитана на руководителей и собственников IT-компаний, специалистов в области управления изменениями и стратегическому консалтингу в высокотехнологичных отраслях, а также может быть интересна широкому кругу читателей, интересующихся данной проблемой.

Пащенко

Денис Святославович,

к.т.н., д.э.н.,

2022

От автора:

В ходе работы над своей докторской диссертацией по экономике, посвященной развитию методологии управления цифровой трансформацией в промышленности, я доказал, что IT-отрасль сегодня, во многом, определяет границы цифровизации всей экономики. Она делает это не только с помощью технологий и программно-аппаратных решений, которые производит, а, прежде всего – демонстрируя другим отраслям возможности эффективной и быстрой модификации бизнес-моделей компаний. В XXI веке своевременное и успешное управление изменениями в менеджменте предприятий – это отдельная конкурентная сила, а компании IT-отрасли убедительно демонстрируют, как умеют адаптироваться к любым кризисам (финансовым, пандемическим, политическим) с невероятной скоростью.

Тем более важно понять, а как будут выглядеть высокотехнологичные IT-компании завтра? В основе перспективных моделей успешных компаний, разрабатывающих программное обеспечение, лежит сразу несколько элементов, обеспечивающих быстрый рост конкурентных возможностей в условиях ресурсных ограничений. Получение мирового уровня конкурентоспособности для отечественных IT-компаний – это более надежная перспектива развития, чем участие в «непрозрачных» тендерах по разработке ненужных систем и организация «бесконечных» поставок аппаратного обеспечения в госорганы. Более того, анализ и бенчмаркинг элементов предлагаемых в монографии перспективных бизнес-моделей IT-компаний для других отраслей целесообразен: это прямая экономия инвестиций на развитие организаций.

Однако мало просто представить себе высокотехнологичную компанию завтрашнего дня и ключевые элементы ее глобального успеха. В монографии представлены научное обоснование и практика трансформаций IT-компаний, проведенных по авторскому методу. Из дюжины программ проектов, проведенных автором лично, выполнен анализ всего пяти: они сильно повлияли на развитие метода и иллюстрируют его достоинства и легкость применения. В итоге, мы получаем данную монографию: от анализа перспектив развития отечественной IT-отрасли к практическому созданию высокотехнологичной компании, обладающей мировым уровнем конкурентоспособности.

ВВЕДЕНИЕ И ПОСТАНОВКА ПРОБЛЕМЫ

Отрасль информационных технологий является локомотивом развития мировой инновационной экономики, именно она во многом определяет скорость и границы цифровой трансформации других отраслей. В России, как и других развивающихся странах, IT-отрасль является центром притяжения наиболее талантливых инженеров и является альтернативным драйвером стимулирования роста экономики, построенной на добыче и элементарной обработке природных ресурсов [1].

С одной стороны, глобальная конкурентная борьба в IT-отрасли создает для всех компаний схожие условия ведения бизнеса, это означает необходимость постоянного развития конкурентных возможностей по всем направлениям: от совершенствования бизнес-моделей компаний до постоянной технологической гонки в производственных и сбытовых процессах. С другой стороны, сама отрасль все еще молода, а в России даже еще не все основатели ведущих компаний успели отойти от дел [2]. Явная незрелость и низкая эффективность управленческих практик даже в крупных IT-холдингах затрудняют возможности обретения мирового уровня конкурентоспособности. И хотя отечественная история знает блестящие примеры IT-компаний, добившихся мирового признания, сегментного и «нишевого» доминирования (в т.ч. после смены российской юрисдикции) [3, 4], но в целом ощущается, что потенциал российской IT-отрасли остается нереализованным. Общий объем экспорта российской IT-отрасли серьезно уступает мировым лидерам, и даже на внутреннем рынке отечественные решения остаются экономически и технологически неудачными в целом ряде сегментов. Также косвенными признаками такого положения дел являются следующие объективно наблюдаемые в отечественной IT-отрасли явления:

– постоянный и огромный отток лучших специалистов в зарубежные компании (даже без смены физического места проживания);

– смена российской юрисдикции на иностранную для каждой успешной IT-компании, получившей мировой уровень конкурентоспособности;

– экономически необоснованные программы импортозамещения в российских государственных корпорациях.

Вместе с этим, кадровый и технологический потенциал, оказываемые государством преференции и общая конъюнктура рынка позволяют российским IT-компаниям претендовать на серьезный рост экономического влияния и занятие ведущих ролей в мировой цифровой экономике. Частично мы можем наблюдать это в новых технологических нишах (например, инновационная военная промышленность, компьютерное зрение, искусственный интеллект, автоматическое управление машинами и транспортом) и специфических, этически сомнительных сегментах экономики (игровая индустрия, внебиржевая торговля, ставки на спорт и прочее). Ключевую роль в раскрытии экономического потенциала отечественных IT-компаний играют не только талантливые российские инженеры и зрелость производственных процессов, но и последовательное бизнес-планирование на тактическом и стратегическом уровнях. В данной монографии доказывается необходимость учитывать в таком планировании усилия по успешному управлению постоянными изменениями в бизнесе, связанными с глобализацией конкуренции, быстрой технологической эволюцией, отрицательной безработицей и другими специфическими отраслевыми факторами. Успешное управление постоянными изменениями в бизнесе IT-компании в сочетании с эффективным бизнес-планированием представляются новой конкурентной силой в модели М. Портера для IT-отрасли [5].

Несомненно, важной частью наращивания такой конкурентной силы для конкретной IT-компании является активное использование отраслевых тенденций. Часть таких тенденций была заимствована из других отраслей и претерпела заметное преобразование под нужды цифровой экономики. Например, экономические интеграции, включая партнерства, слияния и поглощения – мощный инструмент роста бизнеса и монополизации в традиционных отраслях в XX веке – были серьезно трансформированы IT-компаниями в XXI веке. Другая часть – это тенденции, создаваемые для мировой экономики IT-компаниями – автоматизация, цифровизация и т.д., которые и сами оказывают существенное влияние на IT-отрасль [6]. Это влияние заключается в двух очевидных явлениях, ускоряющих развитие информационных технологий и повышающих маржинальность IT-бизнеса:

– растущий запрос на технологические решения со стороны мировой цифровой экономики создает гигантские потоки денежных средств, что определяет благоприятные возможности для инвестирования получаемой прибыли в рост конкурентных возможностей каждой IT-компании;

– сами IT-компании активно проходят (а многие давно уже прошли) этапы тотальной автоматизации производства и цифровизации бизнеса, т.е. на своем примере демонстрируют текущим и потенциальным клиентам все выгоды технологических трансформаций.

Создание современных бизнес-моделей и стратегий развития для отечественных IT-компаний, позволяющих получить мировой уровень конкурентоспособности, является актуальной научно-практической проблемой. В данной монографии описано авторское представление о перспективной модели высокотехнологичной IT-компании, использующей предлагаемые далее механизмы поиска и удержания конкурентных преимуществ для получения «нишевого» доминирования на мировом рынке.

Создание такой бизнес-модели на практике сопряжено с проведением существенной трансформации производственных и бизнес-процессов, включая управление масштабными изменениями в организации. Совокупный мировой опыт управления трансформациями высокотехнологичных компаний нельзя назвать позитивным: по мнению различных исследователей [7, 8] значительный процент таких программ проектов остается неуспешным.

С одной стороны, аналогичные заключения справедливы и для других отраслей: многие программы цифровизации или agile-трансформации для банков и промышленных групп также завершаются неудачно вопреки масштабным инвестициям и декларативным заявлениям топ-менеджеров. С другой стороны, провалы в управлении значительными изменениями в компаниях, разрабатывающих ПО, имеют целый ряд специфических причин, выявленных в исследованиях автора в 2012—2014 гг. и изложенных в первой главе данной монографии.

В качестве управленческого решения данной практической задачи в книге предложен авторский метод управления значительными изменениями в IT-компаниях [9] вне зависимости от причин начала трансформации:

– слияния и поглощения;

– технологическое давление рынка;

– смены бизнес-модели и т.д.;

Предлагаемый метод используется автором в собственных программах трансформаций компаний, разрабатывающих ПО, и с 2010 года прошел солидный путь апробирования и совершенствования. В качестве иллюстрации в Главе 3 приведены практические проекты и программы (2010—2021 гг.), в которых был использован данный метод, приведены полученные результаты и проанализированы допущенные ошибки. В завершении книги предложены пути совершенствования авторского метода.

Таким образом, данная монография предлагает своему кругу читателей универсальный рецепт успеха для усредненной российской IT-компании:

– понимание своего места в развивающейся отечественной IT-отрасли;

– целевую концептуальную модель высокотехнологичной IT-компании, обладающей мировым уровнем конкурентоспособности;

– практический метод достижения параметров данной модели с учетом необходимости управления значительными изменениями в производственных и бизнес-процессах.

ГЛАВА 1. АНАЛИЗ РАЗВИТИЯ ОТРАСЛИ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

1.1 Отрасль информационных технологий, включая сегмент разработки программного обеспечения в России: общий обзор

Отрасль информационных технологий представляет собой совокупность секторов (индустрий), связанных с созданием, хранением, интеграцией, обработкой и передачей информации. Совокупность данных операцией можно объединить понятием управления жизненным циклом информации. Информационные технологии входят в четвертичный сектор мировой экономики – экономику знаний по модели Фишера-Кларка [10] и расположены в 5-ом технологическом укладе [11]. Развитие информационных технологий в последней трети XX века обусловило появление постиндустриального (информационного) общества и понятия «новой экономики» [12]. Отрасль информационных технологий (IT) в ее современном виде сопровождается в течение последних 100 лет развитием логических алгоритмов, специализированных математических методов и аппаратного обеспечения для вычислительных процессов.

В рамках данного исследования из понятия отрасль информационных технологий исключены все технологии XIX—XX в., как, например, проводной телефон, телеграф, сотовая связь, средства массовых коммуникаций и т. п. Также исключены из обзора в данной главе предприятия, обеспечивающие такие современные коммуникационные услуги, как подвижная и документальная электросвязь и широкополосный доступ к интернету. Экономический обзор отрасли информационных технологий выполнен из определения данного понятия в Стратегии развития информационных технологий, подготовленной Министерством цифрового развития, связи и массовых коммуникаций РФ в конце 2018 года [13]. Согласно данной стратегии отрасль информационных технологий включает в себя: «организации, осуществляющие деятельность по обработке данных, предоставлению услуг по размещению информации, разработке компьютерного программного обеспечения».

Упомянутая стратегия описывает положительную динамику развития отрасли в 2010—2017 гг и указывает на меры реализации ее развития до конца 2025 года. Согласно экономическому анализу, приведенному в стратегии, IT-отрасль является наиболее динамично развивающейся как в информационно-телекоммуникационном секторе, так и в целом в российской экономике. При этом удельный вес информационных технологий в ВВП не превышает 1%, что в 2—3 раза меньше, чем в Финляндии, Германии или Франции и в 5 раз меньше, чем у мировых лидеров – Южной Кореи и Индии.

Отчет Высшей Школы Экономики за 2018 год [14] отмечает, что экспорт российского сектора ИКТ не превышает 1% мирового экспорта ИКТ-услуг (компьютерных, телекоммуникационных, информационных), что составляет в денежном выражении всего 4,6 млрд долларов США (USD) в 2017 году. На рынке в том же году лидировали Ирландия (85 млрд. USD) и Индия (55 млрд. USD), которые формируют соответственно 14.4 и 11.2% мирового экспорта ИКТ-услуг. Нидерланды, США, Германия, Китай, Великобритания, Франция занимают доли в диапазоне 3.4—7.8%. Примечателен опыт Ирландии, которая перегнала Индию в показателях по программному обеспечению (ПО) в течение последних десяти лет, сделав ставку на создание удобной бизнес-среды для IT-компаний, повышение престижности инженерных профессий, налоговые льготы и экономическую координацию усилий внутри отрасли. Практически все ведущие мировые IT-корпорации открыли европейские офисы именно в Ирландии. В общем денежном выражении три лидера экспорта ПО – Ирландия, Индия и США занимают более 25% мирового экспортного рынка отрасли, что в денежном выражении составляет 179 млрд. USD.

Для сравнения отметим, что по данным из аналитического отчета IDC в 2019 году весь объём российского рынка информационно-коммуникационных технологий достиг отметки в денежном выражении в $47,05 млрд, что стало наибольшим результатом среди всех стран Центральной и Восточной Европы (ЦВЕ) [15]. Таким образом, экспортная выручка любой из лидирующих стран в мире превышает весь объем ИТК на внутреннем рынке РФ с учетом всех программ автоматизации промышленности и государственных корпораций, разработок для частных компаний и ресурсоемких программ цифровизации и импортозамещения в органах государственной власти в десятках регионов и на федеральном уровне.

В упомянутой ранее стратегии [13] также отмечается, что «объем мирового рынка информационных технологий почти в 100 раз превышает размеры российского», это подтверждается отчетами Gartner, в которых мировой рынок информационных технологий в 2018 году превысил 3,7 триллиона USD [16]. Более того, отчет IDC в начале 2019 года по тратам на услуги и аппаратное обеспечение ИТК ведущих корпораций мира в 2018 году [17] показывает, что суммарные IT-бюджеты всего лишь четырех мировых корпораций: Amazon (13,6 млрд USD), Alphabet-Google (12,9 млрд USD), Walmart (11,8 млрд USD) и JP Morgan Chase (9,3 млрд USD) превышают весь объем национального рынка России, т.е. все сделанные инвестиции всех экономических агентов и государственных структур в информационные и телекоммуникационные технологии в течение 2018 года.

Не менее важно рассмотреть динамику данного процесса. Вне зависимости от очевидной экономической рецессии в 2020—2021 гг, связанной с пандемией COVID-19, динамика процессов развития в России и в мире в 2017—2019 гг позволяет судить о видимом росте отрасли. Более того, информационные технологии слабо зависят от логистики, виртуализированы, а поставляемые продукты и сервисы прочно вошли в список базовых потребностей современного человека. Следует отметить, что модели приспособления IT-бизнеса к экономическим спадам на примере мирового кризиса в 2008—2010 гг показывают, что мировые IT-компании гибко реагируют на макроэкономические угрозы, опережают ожидания потребителей и легко приспосабливаются к скачкам спроса.

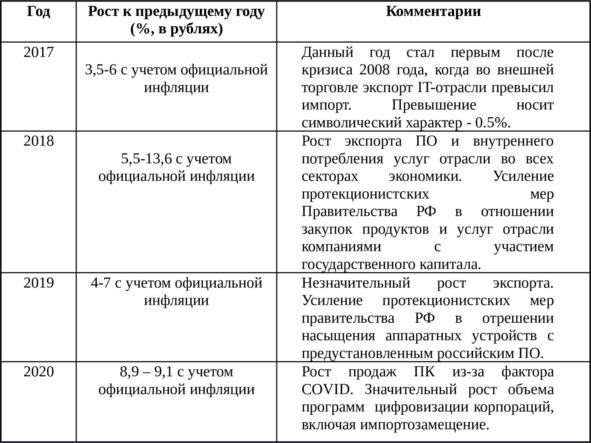

В России отрасль информационных технологий является одной из наиболее динамично развивающихся. Более того, скорость ее роста опережает в последние годы все другие значимые отрасли. После спада 2015—2016 гг, связанного с девальвацией рубля и экономическими санкциями против России, IT-отрасль в течение последних лет показывает устойчивый рост (Таблица 1).

Таблица 1 – Рост IT-отрасли по объему инвестиций (суммарных трат)

Источник: составлено автором на основании отраслевых аналитических отчетов IDC, CNews, ВШЭ, РУССОФТ

Разброс цифр в таблице 1 связан с отличиями в методиках измерения различных экономических показателей и отличиях в определении объемов инвестиций. Ключевое влияние на определение динамики процесса оказывают:

– уровень инфляции в России;

– сравнение показателей динамики с точки зрения иностранных IT-компаний, российских IT-компаний и потребителей в России;

– курсовые колебания рубля к доллару США (USD).

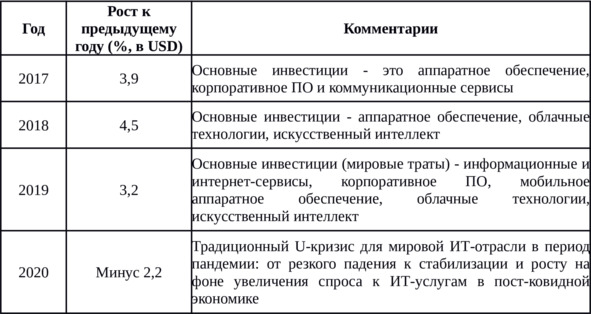

Следует рассмотреть аналогичную динамику для мирового рынка IT-отрасли. Данные для Таблицы 2 получены из отчетов Gartner и IDC.

Таблица 2 – Рост IT-отрасли по объему инвестиций (суммарных трат) в Мире

Источник: составлено автором на основании отраслевых аналитических отчетов Gartner и IDC

Следует отметить, что рост российской IT-отрасли во многом связан с ростом экспортной составляющей [14]. Анализ НИУ ВШЭ показывает, что в 2018 г. экспорт услуг, связанных с ИКТ, из России вырос и составил около 5.3 млрд долл. США, или 8.1% общего объема экспорта услуг. Это сопоставимо, например, с объемом экспорта услуг всей строительной отрасли [18].

По сравнению с 2010 г. объем экспорта услуг ИТК вырос вдвое (в целом по услугам – в 1.4 раза), причем падение после введения санкций в 2015—2016 гг. было не слишком значительным (13%). Начиная с 2017 г. наметилась тенденция к росту показателя: в 2017 г. экспорт ИКТ-услуг повысился на 19%; в 2018 г. – на 13%.

Данные цифры и обстоятельства приводят к первому важному выводу в данной главе: успешное развитие российской отрасли информационных технологий и отдельных успешных российских IT-компаний сопряжено с необходимостью конкурентной борьбы на мировом уровне, где сосредоточены основные инвестиции в данные технологии. Более того, эта конкурентная борьба является альтернативным для экспорта сырья внешнеэкономическим драйвером развития экономики.

Таким образом, IT-отрасль является интенсивно растущей: ее удельный вес в структуре ВВП вырос в 1.5 раз с 2010 года, а экспорт соответствующих услуг за рубеж – в 1.4 раза [14]. Текущий удельный вес IT-отрасли в структуре ВВП страны позволяет считать ее статистически значимой – около 1%, что сопоставимо с такими отраслями как «деятельность гостиниц и предприятий общественного питания» или «деятельность в области культуры, спорта, организации досуга и развлечений» [18].

Разработка программного обеспечения является наиболее быстро растущим сегментом в мировой ИТ отрасли, как с точки зрения инвестиций потребителей, выраженных в денежном выражении, так и с точки зрения создаваемых рабочих мест для высокообразованных специалистов.

Следует отметить, что в структуру данного сегмента входят следующие типы профессиональных услуг:

– дистрибуция готового «коробочного» ПО;

– услуги по инсталляции, системной интеграции, конфигурации ПО;

– разработка ПО (во всех вариантах и для любых типов заказчика);

– сопровождение эксплуатации готового ПО (включая модели подписки и «ПО, как сервис» – SaaS);

Разработка ПО обладает 70-летней историей самостоятельного развития в IT-отрасли, в течение которых перешла от статуса «эксклюзивных проектов» в статус индустрии, ответственной за жизнеобеспечение современной экономики и повседневной деятельности человека.

В 2022 году производство ПО – это триллионная по капитализации, высокотехнологичная отрасль, обладающая набором специфических особенностей как с точки зрения организации производства, так и с точки зрения типичного цикла развития компаний. Глубокое понимание таких особенностей при управлении развитием IT-компаний существенно влияет на успешность процесса. Более того, негативный опыт прихода в отрасль компаний из смежных областей и опыт команд, сформированных из специалистов недостаточной квалификации, демонстрирует, что часто такие команды оказываются не готовы к реальной конкурентной борьбе [19] даже на национальном уровне. Отрасль, в которой приток новых игроков является существенной конкурентной силой в модели Майкла Портера, одновременно является наиболее притягательной для размещения венчурных инвестиций во всем мире и до недавнего времени – также в России. Однако, высокий технологический, образовательный, а теперь и конкурентный уровень обрекают около половины вновь появившихся игроков на разорение или существенную модификацию первоначальных планов, несмотря на уже затраченные капитальные инвестиции. Более того, такие неуспехи маскируются под «слияния», «переход в другие отрасли», «объединения в кластеры» [20].

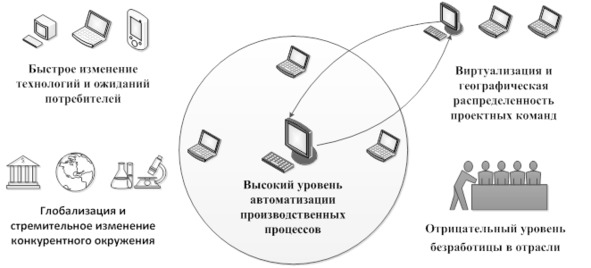

Совокупность типичных экономических особенностей сектора разработки ПО приведена на следующем рисунке (рисунок 1):

Рисунок 1 – Экономические особенности сектора разработки ПО

При этом конкурентная борьба между софтверными компаниями проходит на фоне постоянного роста ожиданий потребителей от характеристик продуктов производства [21] – потребители уверены, что программные продукты должны постоянно становиться дешевле, качественнее, быстрее обновляться и предвосхищать будущие потребности. Такой рост ожиданий потребителей серьезно влияет на конкурентную борьбу на рынке, заставляет руководство IT-компаний постоянно увеличивать эффективность производственных процессов, повышать степень их автоматизации и снижать издержки.

Следует рассмотреть краткую экономическую характеристику сектора разработки программного обеспечения. Общий размер соответствующего рынка по суммарному объему продаж в России и за рубежом в 2018 году составил в рублях 989 млрд (около 16 млрд USD), рост по сравнению с 2017 годом составил 19% в рублях (и 10,6% в USD) [1]. При этом уровень экспорта и внутренний рынок примерно равны по объему в последние годы: на внутреннем рынке рост обеспечивается государственным заказом, на внешнем рынке – ростом присутствия российских программных продуктов на рынках Азии и Латинской Америки и ростом спроса на услуги по разработке ПО в России со стороны мировых корпораций на принципах аутсорсинга.

Также следует отметить, что российский рынок продолжает стадию уверенного роста уже 30 лет, иногда прерываясь в экономических кризисах 1992, 1998, 2015 гг.. Учитывая глобальные тенденции и существенное увеличение экспорта ПО и услуг по его разработке (вне зависимости от общей стагнации отечественной экономики с 2014 года), следует охарактеризовать сегмент, как растущий. Это обеспечивается, как постоянным расширением областей автоматизации, так и постоянным ростом количества вовлеченных в индустрию инженеров. В России сегодня насчитывается немногим более 1 млн разработчиков и аналитиков программного обеспечения, специалистов по базам данных и сетям. Их доля в общей численности занятых не превышает 1.2% [13].