полная версия

полная версияМедиахолдинги России. Национальный опыт концентрации СМИ

На сегодняшний день в мировой медиаэкономической практике сложилось несколько основных типов предприятий, работающих в сфере СМИ. Одним из самых принципиальных различий, существующих между ними, является «природа», происхождение задействованного в них капитала: в одном случае он является недиверсифицированным, во втором – диверсифицированным. В экономике под диверсификацией (от англ. Diversity – разнообразие) подразумевается рассредоточение капитала между различными объектами вложений с целью снижения рисков. Другими словами, диверсифицированные медиапредприятия образуются в результате того, что созданный в немедийных областях экономики капитал (топливно-энергетический, металлургический, банковский и пр.) вкладывается в приобретение, создание и развитие СМИ.

Исходный капитал специалисты обычно называют К°-бизнесом (англ. C°-business). При этом появившиеся вследствие диверсификации медийные активы владельца, как правило, продолжают существовать в тесной взаимосвязи с немедийными активами. В результате такой консолидации (межотраслевой концентрации) складывается конгломератная собственность. История мировой медиаэкономики показывает, что подобный «перелив» ресурсов является довольно распространенной практикой и конгломератные структуры встречаются на медиарынках повсеместно. В основе образования конгломератов лежит стремление существенно повысить конкурентоспособность бизнеса за счет извлечения дополнительной выгоды от сочетания различных видов деловой активности и обеспечить уровень капитализации группы предприятий, гарантирующий ее от поглощения конкурентами. Приток капитала может быть обусловлен и интересами инвестиционных организаций, ищущих новые объекты для вложения свободных финансовых ресурсов.

Между тем, различные виды диверсификации отнюдь не являются обязательным условием для успешного экономического развития СМИ. Преумножение сформированного собственно на медиарынке капитала также является вполне работающей моделью бизнеса. Правда, исторический опыт показывает, что формирование недиверсифицированных крупных медиапредприятий весьма длительно по срокам, в то время как становление конгломератных образований порой происходит всего за несколько лет. В мировой медиаэкономической практике существует и феномен обратной диверсификации. Это процесс заключается в том, что экспансию в немедийные отрасли экономики проводит уже сформировавшийся медиакапитал.

Другое принципиальное различие между существующими медиапредприятиями заключается в принадлежности задействованного в них капитала к той или иной форме собственности. Как известно, в медиаэкономике принято выделять три таких формы (модели) – государственную, общественную и коммерческую. Первая – государственная – модель подразумевает, что собственником медиапредприятия является само государство (как правило, в лице органов исполнительной или законодательной власти, а также предприятий с государственным участием в капитале). В классическом понимании, управление такими организациями возлагается на назначенных властными структурами менеджеров, а финансирование, хотя бы отчасти, ведется из государственного бюджета. Общественная (или общественно-правовая) модель означает, что СМИ являются общенациональным достоянием. Общественные медиапредприятия, как правило, финансируются за счет налогов с населения (абонентской платы) и управляются специальными органами, сформированными из представителей различных социальных групп и институтов. Суть же коммерческой модели заключается в том, что собственниками СМИ являются частные лица, группы лиц или частные же предприятия. Абсолютное большинство СМИ в мире, как становится видно из их экономической истории, являются именно коммерческими организациями.

Основываясь на этой типологии, пусть и несколько обобщенной, можно в целом охарактеризовать нынешнюю «расстановку сил» на мировом медиарынке. Государственный капитал как таковой неуклонно теряет свои позиции в национальных медиасистемах. На рынках развитых демократических стран он иногда присутствует только в структуре собственности и системе финансирования аудиовизуальных СМИ. При этом очевидно, что такой вариант существования медиапредприятий все больше представляется анахронизмом. Общественный капитал в целом сохраняет свое присутствие. Однако мировая практика показывает, что общественная форма собственности пока прижилась лишь в электронных СМИ и нигде не применяется на рынке печатной периодики. Коммерческий капитал, как форма наиболее распространенная и жизнеспособная, в отличие от государственного и общественного, активно присутствует во всех существующих сегментах медиарынка. Важно отметить, что концентрация СМИ может базироваться на всех типах медиакапитала. Другими словами, этот экономический процесс не знает ограничений, связанных с имущественной принадлежностью организаций, и активно развивается на любых медиарынках, где для этого имеются соответствующие условия.

В то же время традиционные виды капиталов не всегда встречаются на медиарынке в «чистом» виде. Достаточно распространенной является практика слияния и взаимопроникновения различных форм собственности. Созданные, например, в результате частичной приватизации медиапредприятия могут одновременно оказаться во владении как государства, так и частных структур. Такую форму собственности мы называем смешанной, или гибридной. Следствием создания смешанной медиасобственности становится внедрение и соответствующих смешанных моделей ведения медиабизнеса. Подстраиваясь под рыночную конъюнктуру, государственные медиапредприятия могут активно вести коммерческую деятельность, стараясь увеличивать свои доходы и прибыли, что по определению не входит в их изначальную миссию.

Крупные многопрофильные медиапредприятия по своей организационной структуре чаще всего являются холдингами. Холдинг (англ. Holding – владение) – это совокупность материнской организации и контролируемых ею дочерних организаций[20]. Помимо простых холдингов, представляющих собой одно материнское (головное) предприятие и одно либо несколько контролируемых им дочерних предприятий (о которых говорят, что они по отношению друг к другу являются «сестринскими»), существуют и более сложные холдинговые структуры, в которых дочерние предприятия сами выступают в качестве материнских по отношению к другим («внучатым») предприятиям, образуя субхолдинги (промежуточные холдинги).

Контроль материнской организации за своими дочерними предприятиями осуществляется как посредством доминирующего участия в их уставном (акционерном) капитале, так и посредством определения их хозяйственной деятельности (например, выполняя функции их единоличного исполнительного органа) или иным предусмотренным законодательством образом. Управление большими объединениями СМИ требует четкого распределения функций между главным офисом и подразделениями, особенно если они находятся в разных регионах или странах. Поэтому на холдинговых медиапредприятиях чаще применяется дивизиональная система менеджмента, суть которой заключается в том, что существенная часть полномочий по ведению бизнеса делегируется структурным звеньям (дочерним фирмам), а верхний руководящий эшелон (материнская фирма) занимается прежде всего решением стратегических вопросов.

Иногда холдинговые структуры именуются концернами, что не меняет сути организационной структуры. Но существуют и другие формы предпринимательских объединений – синдикат и картель. Синдикат – это объединение предприятий, выпускающих однородную продукцию, созданное в интересах организации коллективного сбыта такой продукции через единую торговую сеть. Синдикат учреждает общее торговое товарищество, заключающее договор о продаже с каждым из членов синдиката. На медиарынке синдикаты могут создавать издатели периодической печати для участия в общей системе дистрибуции. Картель – это форма объединения производителей или потребителей, гласное или негласное соглашение группы близких по профилю предприятий об объемах производства и продажи, ценах, рынках сбыта. Цель создания картелей – увеличение прибыли посредством устранения, ограничения и регламентации конкуренции внутри объединения и подавления внешней конкуренции со стороны фирм, не участвующих в данном соглашении. В ряде стран заключение картельных соглашений запрещено антимонопольным законодательством или ограничено узкими рамками отдельных отраслей и видов производств или особых условий. На медиарынке картели могут создаваться, например, во время подписных кампаний или в сфере розничной реализации тиражей.

По мере укрупнения медиабизнеса, становится все более очевидно, что тип медиапредприятий, ранее называемый индивидуально-капиталистическим («семейным»), уходит в историю. Небольшие частные фирмы, базирующиеся на простых организационно-правовых формах (амер. LLC, брит. Ltd, росс. ООО), со временем трансформируются в сложные акционированные структуры (Inc, PLC, ОАО), что объективно является необходимым для привлечения инвестиций и выхода на рынок ценных бумаг. Перераспределение капитала может привести и к полной утрате связей с историческими владельцами. А при отсутствии контрольного пакета акций определить собственника представленного на бирже публичного медиапредприятия зачастую вообще невозможно. Кроме того, собственность все больше отчуждается от управления, т. е. владельцы не принимают непосредственного участия в руководстве организацией, а делегируют эти функции наемному менеджменту.

В некоторых случаях установить, кто именно является владельцем фирмы, не удается и по другой причине. Длинные цепочки учредителей могут привести в офшорные юрисдикции (Кипр, Нидерланды, Британские Виргинские о-ва и пр.), где практикуется доверительное владение имуществом (англ. Trust). Выгоды этой модели организации собственности очевидны: находящиеся в офшорных зонах активы подпадают под «мягкие» местные режимы налогообложения, а также имеется возможность «скрыть» конечного бенефициара (выгодоприобретателя). Порой сделки по приобретению активов никак не отражаются на имущественных связях фирм-резидентов страны, поскольку формально купля-продажа происходит именно на уровне офшоров. Это негативно сказывается и на транспарентности (прозрачности) финансовых потоков.

При этом все современные медиарынки, с точки зрения уровня их взаимодействия друг с другом, можно разделить на открытые и закрытые. Первый тип существует в рамках открытой экономики, широко интегрированной в мировую, второй – в рамках закрытой или полузакрытой. Поскольку СМИ по ряду признаков являются участниками потребительского рынка, который чаще всего и становится индикатором открытости, эта взаимосвязь просматривается весьма четко: проще говоря, в той стране, где на прилавках представлены разнообразные импортные товары, почти наверняка имеется свободный доступ к мировым источникам информации. Под открытым медиарынком следует понимать такое медиапространство, в котором не существует серьезных ограничений на внутреннее и внешнее распространение информации, допускаются самые различные варианты производства и потребления медиапродукта, а экономика отрасли развивается по принципам свободной предпринимательской деятельности. Следует обратить внимание, что открытые медиарынки всегда «богаче» закрытых, то есть более насыщены различными медиапродуктами.

В случае полной информационной изоляции страны, обусловленной, как правило, авторитарностью государственного режима и зачастую большим удельном весом государства в экономике, правомерность употребления самого понятия «медиарынок» в классическом понимании, конечно, оказывается под вопросом. Но исходя из того, что существование медиапространства не вызывает сомнений в любом современном государстве, поскольку везде имеет место распространение информации, производство и потребление медиапродукта и пусть далеко не рыночная, но все же медиаэкономика, мы будем придерживаться унифицированной терминологии и называть подобные единицы закрытыми медиарынками. Вопрос о наличии концентрации на закрытых медиарынках можно трактовать двояко. Если главным или единственным владельцем СМИ выступает само государство (различные государственные институты), с формальной точки зрения можно говорить о гиперконцентрации – феномене, когда в медиасистеме де-факто присутствует один «интегрированный» собственник. Но, с другой стороны, исходя из мирового исторического опыта, следует помнить, что концентрация СМИ есть результат конкуренции на медиарынке. А при отсутствии какой-либо конкуренции и наличии абсолютной, пусть и разнообразно институционализированной монополии на медиасобственность само понятие концентрации уже теряет смысл.

Итак, реальная концентрация возможна только на открытых медиа-рынках, поскольку является результатом формирования в медиаиндустрии конкурентной среды. В классической экономической теории выделяется два вида конкуренции – внутритотраслевая и межотраслевая. Конкуренцию на медиарынке изначально можно отнести к внутриотраслевой. СМИ, в силу специфики, можно сказать уникальности предоставляемых ими услуг, испытывали потребность и могли соперничать только друг с другом. За пределы своего поля деятельности экономические интересы СМИ просто не распространялись. Эта модель изменилась к концу ХХ века, когда СМИ в силу ряда социально-культурных и технологических трансформаций столкнутся с необходимостью конкурировать с другими сегментами индустрии свободного времени. Однако в интересующем нас контексте следует рассматривать медиаиндустрию как вполне самостоятельную часть национального хозяйства. При внутриотраслевой конкуренции рыночные колебания, как правило, взаимопогашаются, что, в свою очередь, приводит к уравниванию цен и прибылей. Такой вид соперничества экономических агентов-продавцов может существовать в условиях различных типов рыночных структур. К ним относятся совершенная конкуренция и две формы несовершенной конкуренции – монополистическая конкуренция и олигополия[21]. При крайней форме несовершенной конкуренции – монополии – конкуренция как таковая фактически перестает существовать.

Если допустить реальную возможность существования совершенной конкуренции как таковой, то на медиарынке такая форма организации могла присутствовать лишь на первых этапах его формирования (вторая и третья четверти XIX века). В экономической теории совершенной конкуренцией называют такую форму организации рынка, при которой имеется столь большое количество производителей (доля участия каждого агента не превышает 1 %), что ни один из них не способен оказать решающее влияние на цены. Однако мировая экономическая история показывает, что на практике такого почти не бывает. Свойственное всем экономическим агентам желание увеличивать доходы от своей деятельности приводит к появлению лидеров рынка, каждый из которых старается усиливать свои позиции за счет подавления остальных.

Что касается монополии, то существование этого типа рыночной структуры в медиаиндустрии также представляется маловероятным. Трудно представить, чтобы в современном цивилизованном государстве, например, все газеты находились в руках одного медиамагната. Маловероятным представляется и традиционный показатель 35 % рыночной доли. По идее, в медиаиндустрии могла бы наблюдаться монополистическая конкуренция – наиболее распространенный тип рыночной структуры, характеризующийся наличием определенного множества продавцов, практически свободно открывающих свой бизнес. Но этому, наоборот, уже мешает феномен концентрации.

В целом, современная практика показывает, что медиаиндустрии имеют олигополистическую форму организации. При олигополии на рынке доминирует ограниченное число продавцов/производителей, на которых приходится больше половины общего оборота капитала, а появление новых участников если не невозможно, то, по крайней мере, затруднено из-за входных барьеров (например, количество частот для эфирного теле-и радиовещания всегда физически ограничено). Применительно к медиарынку уместнее говорить о широкой олигополии, то есть о такой рыночной структуре, которую образует относительное множество экономических агентов. А поскольку различные медиапредприятия производят и распространяют все же различающийся продукт, точнее охарактеризовать такую рыночную структуру, как дифференцированная олигополия[22].

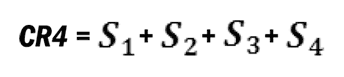

Олигополия, безусловно, не исключает возможности существования на рынке экономических агентов-одиночек – независимых от крупных медиапредприятий СМИ. Но большого влияния на происходящее в отрасли они оказать просто не могут. Статус-кво «больших троек», «четверок» и «пятерок» вещателей или издателей – вполне типичный результат концентрации СМИ. Для формальной оценки ее уровня в национальной медиаиндустрии (и ее сегментах) принято использовать три показателя: универсальные общеэкономические CR4 и HHI, а также специализированный медийный MOCDI[23].

Коэффициент концентрации CR4 (англ. Concentration Ratio) определяется как совокупность долей четырех крупнейших предприятий (в т. ч. холдингов) в выручке отрасли. Он рассчитывается по формуле:

Где S – доли предприятий в данной отрасли.

В США при CR4<45 % рынок признается низко концентрированным, при 45 %

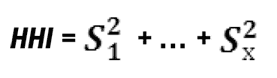

Более совершенным и точным является HHI – индекс Герфиндаля-Гиршмана (англ. Herfindahl-Hirschman Index). Он определяется как сумма квадратов долей всех предприятий (в т. ч. холдингов) в выручке отрасли. Правда, с одной оговоркой: этот индекс учитывает только однозначно известные доли участников рынка, т. е. категория «прочие» при расчетах отбрасывается. Величина HHI может варьироваться от 1<, если доля каждого предприятия безгранично мала, до 10 000 пунктов – в случае, когда доля одного предприятия составляет 100 %. Индекс Герфиндаля-Гиршмана рассчитывается по формуле:

где S – известные доли предприятий в данной отрасли.

Принятое Департаментом юстиции США руководство по применению антитрестовского законодательства определяет уровни концентрации рынка следующим образом: HHI<1000 – низко концентрированный рынок; 1000

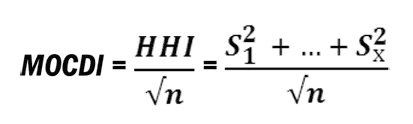

MOCDI (англ. Media Ownership Concentration and Diversity Index), или индекс Ноэма (англ. Noam Index), был разработан для измерения уровня концентрации именно в медиаиндустрии. Автор индекса – Э. Ноэм – констатировал следующее: «Данные с 1988 года показывают, что в СМИ США действительно постоянно растет уровень концентрации. Но они также свидетельствуют, что этот уровень, как правило, довольно низок по американским антитрестовским стандартам»[26]. Поэтому, в отличие от индекса Герфиндаля-Гиршмана, индекс Ноэма учитывает при расчете абсолютно всех участников рынка, даже если их доля в выручке отрасли неизвестна. Логика заключается в том, что рынок, состоящий, например, из 5 холдингов и 10 независимых предприятий, всегда более разнообразен, чем рынок, состоящий только из 5 холдингов. В случае с медиаиндустрией, где речь идет о разнообразии контролируемых предприятиями СМИ, это более чем очевидно. Индекс Ноэма рассчитывается по формуле:

где S – известные доли предприятий в данной отрасли; n – общее количество предприятий в данной отрасли.

Также Э. Ноэм рассчитал значения своего индекса для абстрактных медиаиндустрий, состоящих из 1–30 предприятий-участников, известные доли которых равны (см. Табл. 1). В том случае, если MOCDI для соответствующего количества предприятий выше указанного уровня (обратное арифметически невозможно), концентрацию в данной медиаиндустрии уже следует считать непропорциональной. Кратность отклонения легко определить исходя из базового (нормативного) значения индекса по Ноэму.

Таблица 1. Шкала Ноэма

Источник: Noam, E. Media Ownership and Concentration in America (2009). – New York: Oxford University Press. – Р. 416.

Повышение/понижение уровня концентрации, безусловно, требует отслеживания на определенном временном отрезке. С той или иной погрешностью эти изменения может фиксировать и CR4, и HHI, и MOCDI; зачастую для полноты картины их просто применяют в комплексе. Например, если известные доли лидеров составляют 40 %, 20 %, 15 % и 10 %, а всего в отрасли присутствуют 8 игроков, то CR4 будет равен 85 (высокий уровень), HHI – 2325 (высокий уровень), MOCDI – 822 (выше базового значения в 1,85 раза). Но вычисление этих трех показателей не вызывает затруднений при одном важном условии – наличии объективных данных об объеме выручки всей индустрии, в которой представлены изучаемые предприятия, поскольку рыночную долю любого отдельно взятого участника можно определить только относительно всей их совокупности, взятой за 100 %. К сожалению, как показывает практика, это условие имеет место не всегда и не везде.

В то же время, поскольку медиарынок является сдвоенным рынком товаров и услуг, выручка все же не может являться единственным критерием оценки уровня концентрации. Значение имеет и объем аудитории, аккумулируемой СМИ, что во многом определяет конкурентные позиции медиапредприятий. Но здесь вопрос уже заключается в том, что применительно к медиаиндустрии не очевидно, какой из двух показателей является главным. Очевидно, что свое значение имеет и количество СМИ, контролируемых холдингами. По идее, самое полное представление о распределении сил между участниками медиарынка могла бы дать некая корреляция совокупных объемов их выручки, аудитории, а также численности СМИ, формирующих эту аудиторию и выручку. Однако на данный момент такого универсального инструмента измерения концентрации не существует.

* * *Концентрация сегодня является одной из ключевых тенденций развития медиаиндустрии во всем мире. Наличие этого процесса объясняется самой природой рыночных экономических отношений. Независимо от форм собственности и бизнес-моделей этот процесс идет во всех доступных направлениях, прогресс технологий стимулирует появление новых мультимедийных предприятий, глобализация усиливает связь национальных медиарынков с транснациональными медиаструктурами. Наращивая свою коммерческую мощь, уже существующие лидеры медиарынка неуклонно сокращают число самостоятельных СМИ. Негативные стороны концентрации, конечно, несправедливо было бы игнорировать, но и считать ее априори деструктивной было бы неверно. Это объективное явление, имеющее свои причины и закономерности развития. И очевидным является тот факт, что нынешняя мировая медиасистема во всем ее многообразии сформировалась не в последнюю очередь благодаря процессу концентрации, в рамках которого происходит не только купля-продажа уже существующих, но и создание новых СМИ.

§ 2. Статистика медиарынка России

Медиаэкономические исследования в современной России постоянно сталкиваются с одной системной проблемой – нехваткой достоверных релевантных данных о состоянии национальной медиаиндустрии и, в частности, СМИ. Речь идет прежде всего об отсутствии количественных показателей отрасли в целом, а также образующих ее секторов и многих предприятий. Безусловно, важной причиной тому является вполне сознательно и одновременно весьма стихийно поддерживаемая непрозрачность медиаиндустрии, что, в свою очередь, объясняется отсутствием традиции публичной отчетности и наличием неформальных экономических отношений. Но даже если бы проблема низкой транспарентности была бы полностью решена на уровне отдельно взятых предприятий, составить точную картину развития всей медиаиндустрии в цифрах оказалось бы весьма затруднительным по ряду уже чисто формальных причин.