Полная версия

Моя лучшая инвестиция. Инвестиции для женщин, мам и домохозяек

2. Страховка обязательно должна быть у людей опасных профессий – строителей, грузчиков, монтажников, электриков, и даже водителей всех категорий, учитывая то, что творится сейчас на российских дорогах – ежедневно погибают тысячи людей, еще тысячи попадают в больницы с травмами разной тяжести. Поэтому водителей обязательно нужно страховать.

3. Если говорить про НСЖ – накопительное страхование жизни – оно может подойти, но не в каждом случае, а очень индивидуально. Например, вы знаете, что в вашей семье есть генетическая предрасположенность к каким-то видам смертельно опасных заболеваний (например, были случаи рака или сердечные заболевания, ещё что-то специфическое), тогда можно заранее обезопасить себя, заключив договор НСЖ с обязательным включением риска возникновения СОЗ (смертельно опасных заболеваний). В остальных случаях сочетание рискового страхования и отдельной программы накопления будет значительно эффективнее.

История 6: Я иду в «инвестиции», но попадаю не туда. О Форексе

– Когда мой Гоша играет на скрипке, я всегда плачу.

– Аналогичная история. Правда мой Боря играет на бирже.

Неизвестный автор

Надо признаться, что мой путь к финансовой грамотности не был устлан розами, были и разочарования. Пару раз были неприятные моменты, которые учили даже больше, чем хорошие. Ведь хорошее расслабляет, и хочется почивать на лаврах, расхваливая себя, какой ты умный, а упав, ты берешь себя в руки, встаешь и идешь дальше, размазывая по щекам слезы и утирая кровь из разодранных коленок и души.

Итак, история печального опыта. 2012 год. Я работаю в банке, получаю хорошую зарплату. Дети ходят один в детсад, другой в школу. Муж тоже работает, звезд с неба не хватаем, но живем вполне прилично, не бедствуем. По средним человеческим меркам – жизнь налажена. Но тайный механизм, запущенный Кийосаки, уже работает. Внутри продолжает раскручиваться сценарий поиска возможностей, как же жить на пассивный доход, не работая на дядю и занимаясь любимым делом. И, хотя я уже веду бюджет и знаю, что такое накопительное страхование жизни, мне кажется, что это еще не все, я где-то что-то пропустила. И вот я снова ищу информацию о тайных пружинах финансового мира. Еще не сформирован четкий запрос, но слова биржа и акции уже попали в моего зону внимания.

Кто ищет – тот всегда найдет. И я нашла курсы биржевой торговли от компании БКС.

Комментарий автора.

Кстати, БКС – фирма весьма солидная, она до сих пор работает на рынке финансовых услуг и является одним из официальных российских брокеров. Курсы были тоже вполне официальные и совсем не бесплатные.

Вел курсы невысокий худенький мужичок. Я не смогла определить сразу, что же в нем было не так. Он говорил все правильно – о возможностях фондового рынка, о повторяющихся циклах роста и падения котировок. Было интересно, и я записалась на обучение. Ходила вечерами, после работы. Нас учили читать графики, то есть проводить технический анализ движения валют, смотреть фигуры и свечи. Мой аналитический ум нашел пищу для сравнения, размышления. Все совпало на тот момент. Я искала возможности для заработка – и нашла… трейдинг. Я не знала на тот момент, что есть другие возможности. Это теперь я шарахаюсь в сторону и предупреждаю об опасности, только услышав слово «Форекс». А тогда Владислав (наш учитель) говорил: «Попробуем сначала здесь, а когда научитесь – будем уже выходить на другой, совсем настоящий рынок». Про то, что торговать с плечом (практически означает – на кредитные средства) чревато полной потерей своих денег, он, видимо, забыл предупредить. На Форексе это было обычной практикой. Когда наша группа, все те, кто обучались у Владислава (всего было человек пять) открыли демо-счета и заработали там, играючись, кучу виртуальных денег, пришла смелость, первый успех вселил надежду, и нам казалось, что все не так уж и сложно. Открыть сделку и дождаться выгодного движения. Даже если что-то пойдет не так, всегда можно дождаться обратного тренда и получить свою прибыль в любом случае. Так думала я. Окрыленная перспективой, я открыла реальный счет и внесла деньги через банк ЦЕРИХ (в настоящее время у банка отозвана лицензия, и он прекратил свое существование). Конечно, это было несколько хлопотно, и, может быть, я не стала бы этого делать, но в группе обучающихся был активный мужчина лет сорока. Он стал нашим первопроходцем – нашел и банк, и вариант, как внести деньги на счет без больших комиссий, и как их потом вывести. Я смотрела на него с восхищением, он казался мне серьезным, взрослым человеком, который уж знает, что делает. И я поверила ему, большому умному мужчине. Лучше бы он не был таким расторопным. Я, как послушная овца, пошла следом – открывать счет и зачислять деньги. Сказать, что я была воодушевлена – не сказать ничего. Я горела желанием торговать на Форексе, думала, что без больших проблем и напряжения, проводя по полчаса в день у компьютера, буду зарабатывать на оплату ипотеки, а там глядишь, и с работы смогу уйти.

Короче, я была на подъеме. Внесла на счет одну тысячу евро (когда курс был 43 рубля). Первые сделки – ни о чем, то плюс, то небольшой минус, а в целом результат – ноль. И тут событие – выход какой-то чрезвычайно важной новости. Наш учитель возбужден, говорит, что увидел ситуацию, которая складывается раз в сто лет, рисует какой-то график. Показывает разворот, который случился когда-то при таком же раскладе. И я ему верю. У меня нет причин не доверять – он в деле больше тридцати лет, рассказывал, какие крупные операции проводил, когда работал в банке, и как его отдел зарабатывал за месяц больше, чем весь остальной банк. Да, я снова как овца иду за вожаком, совсем отключив мозги, и повторяю его позицию. Все идет по задуманному сценарию, цифры послушно идут вниз, но потом по какой-то странной прихоти разворачиваются и шпарят в обратную сторону. Да с такой скоростью, что я не успеваю реагировать. Мой счет тает на глазах, потому что я использовала плечо – то, что губит практически всех новичков, потому как и прибыль, и убыток удесятеряется. Мой педагог как будто не замечает этого и еще наращивает позицию, он-то уверен в своей правоте. К сожалению, стопы мы не ставили. Кто знаком с трейдингом знает, что это значения, после которых позицию закрывают автоматически. У меня были внутренние сомнения, но так легко быть ведомой и перекладывать ответственность на кого-то. Для меня это все было как игра. Только вот деньги были реальные. Я ушла домой – день торговый закончился. Мы не закрыли позиции – ни он, ни я, надеясь, что позиция еще развернется в нужную нам сторону. Если честно, то я как страус, просто спряталась от ситуации, сделала вид, что ничего не происходит. Утром пошла на работу, а вечером, возвращаясь домой, получила СМС-сообщение, что моя позиция закрыта из-за недостаточного обеспечения. Ситуация в мое отсутствие развивалась по нежелательному для нас сценарию. Графики не развернулись, а продолжали идти вверх, когда у нас было выставлен шорт – продажа. В итоге одной этой операции за два дня я потеряла все свои деньги, 43000 рублей, что по тем временам было равно двум среднемесячным зарплатам по городу. Я хотела звонить и бежать к учителю, но он не брал трубку. И тут только я окончательно прозрела.

Только тогда я поняла, что никакой он был не учитель, а обычный трейдер, и мой шутливый вопрос на первой нашей ознакомительной встрече («у вас, наверное, и яхты, и домик в Швейцарии имеется, раз вы такой успешный биржевой делец») был не в бровь, а в глаз. Как я узнала позже, Владислав на тот момент уже имел немалые долги, ничего на бирже не зарабатывал и уж точно не инвестировал, как я надеялась, он играл и делал ставки, как в казино. И этим жил. Но дохода в основном не было, больше убытка. Он скатывался все ниже и ниже, увеличивая дозу адреналина, играл все более рискованно и уже даже чужими суммами. Деньгами тех, кто доверял ему и его прошлому авторитету, как и я. Жаль, что я не прислушалась тогда, при первой встрече, к голосу интуиции. Он шептал мне, что что-то не так, что не может человек, который так успешно торгует на бирже, вести курсы за деньги и жить так, как живут обычные люди.

Я слила, как говорят трейдеры, весь свой депозит. Мои слабые надежды на то, что Владислав возьмет на себя финансовую ответственность за эту сделку, были напрасны. Он пропал. Но даже если я действовала по его совету, это не означало, что он был мне что-то должен в результате ошибки. Я сама пошла за ним. Я получила урок и заплатила за него высокую цену. Мой «учитель» научил меня тому, чему и должен был научить – никогда не заниматься трейдингом, а проще говоря, спекуляциями по принципу «купи дешевле – продай дороже». Никогда больше на Форексе я не торговала. Позже услышала, что в тот злосчастный день Владислав поставил (другое слово и не скажешь, как на скачках – не на ту лошадку) деньги клиента, переданные ему в доверительное управление. И что тогда же он попал в больницу с сердцем. Что было дальше – я не знала и не хотела узнавать. В душе оставалась обида. За порушенные надежды, за обманутое доверие, за потраченные впустую деньги.

Хотя мне, конечно, надо было его благодарить. За тот шок, что я испытала, обнулив депозит. За великолепный урок, который запомнила на всю жизнь. Тогда же я решила, что трейдерство – это не мое. Мне до сих пор иногда звонят с предложениями выгодно торговать на бирже. Но я говорю всем, что трейдерством я не занимаюсь.

Можно покупать и продать ценные бумаги. Но это уже называется по-другому и имеет другой смысл. Я расскажу я об этом позже – в другой истории.

РЕЗЮМЕ

1. Никогда Форекс, ни за что – Форекс, даже по рекомендациям и советам (тем более – по рекомендациям и советам) «бывалых».

2. Если любите адреналин и риск – проще сходить в казино или поиграть в игральные автоматы, результат будет тот же, но вы хотя бы не спутаете то, чем занимаетесь, с праведным словом «инвестиция».

3. Если вы уверены все-таки, что Форекс и трейдинг – это ваше, пройдите несколько курсов, прочитайте все книги по торговле на бирже, какие сможете найти, и только потом, сначала на демо-счету, а потом очень небольшими суммами, которые не жалко потерять, заходите на реальный счет.

4. Не делайте покупку сразу на всю сумму, оставляйте свободный депозит как страховой резерв. Не используйте большое кредитное плечо.

5. Получили доход – постарайтесь вывести первоначально внесенную сумму, и возьмите за правило (если хотите заработать): получили доход – часть забирайте, хотя бы тридцать-пятьдесят процентов. Есть стратегии, когда прибыль выводят регулярно, а основную сумму оставляют. Тогда есть возможность хоть как-то остаться в плюсе.

6. Если хотите поиграть на Форексе, перед этим должна быть сформирована подушка безопасности на минимум три, а лучше шесть месяцев. Форекс – это не инвестиции, а высокорисковый инструмент, сходный со ставками на спорт, поэтому сумму, которую вы можете сюда вносить, определяйте в размере не более пяти процентов от всего вашего капитала. Столько, сколько не жалко потерять.

7. На самом деле, в техническом анализе нет ничего плохого, это одна из стратегий работы на фондовом рынке. Просто она должна быть соединена с фундаментальным анализом, который помогает выбирать правильные активы. Технический анализ может показать только точку входа. Но на Форексе по большей части все сводится к торговле валютными парами (USD/RUB, USD/EUR, USD/EUR). Акций реальных компаний, которые бы являлись настоящими активами, здесь нет.

8. В трейдерской среде и на профильных форумах пишут о печальной статистике – девять из десяти новичков сливают свой первый депозит (попросту теряют деньги) и уходят с рынка в первый же год торговли. Причины этого кроются как раз в модели российских Форекс-брокеров – присутствие большого плеча (кредитной линии для всех без исключения торгующих) и больших рисках таких схем торговли. Вот и думайте – сможете ли вы войти в небольшой процент счастливчиков, обыгравших этот хитрый рынок

И, напоследок, как говорится, вести с полей. Эта книга писалась в период, когда на дворе стоял 2020 год и свирепствовал коронавирус. Впервые за всю историю существования биржевой торговли цены контрактов на нефть ушли в минус. И все, у кого были открыты длинные позиции на её покупку, потеряли миллионы. Предположить такого движения никто заранее не мог. Дело осложнилось тем, что торговлю вынужденно закрыли и люди не смогли закрыть позиции, а просто сидели и смотрели. Как превращаются в банкротов.

Привожу выдержки из статьи с сайта РБК от 22 апреля 2020 года.

«Я чуть не оборвал свою жизнь»: инвесторы о потерях из-за обвала нефти

Вечером 20 апреля впервые в истории цена нефти стала отрицательной. Точнее, не физической нефти, а фьючерсных контрактов на сорт американской нефти WTI. Часть инвесторов не имела возможности продать падающие в цене контракты, потому что Московская биржа остановила торги на цене 8,84 $ за один баррель нефти. В это время в США торги продолжились и цена стала отрицательной. Самым низким значением оказалась цена – 37,63 $ за баррель нефти.

Мосбиржа ночью с 20 на 21 апреля объявила, что закроет контракты инвесторов по этой расчетной цене – 37,63 $. То есть продавцам придется заплатить покупателям. К тому же ранее торги с отрицательными ценами не проводились, и технически мобильные приложения брокеров не позволяли людям продать нефть, когда ее цена опустилась ниже нуля. По словам инвесторов, у которых образовался долг, Мосбиржа и брокеры не предупреждали, что цены вообще могут быть отрицательными. Потери трейдеров составили от 100 тыс.руб до 15 млн.руб. Многие инвесторы получили запросы от брокеров с требованием выплатить долг.

Вот что рассказывают инвесторы, которые потеряли деньги. Некоторые из них попросили сохранить анонимность.

Михаил Першин потерял 1,2 млн.руб «Мы не могли ничего сделать»

К 20 апреля у меня было 30 фьючерсов на нефть марки WTI с поставкой в мае. В каждом фьючерсе по 10 баррелей нефти. За каждый баррель я платил примерно по 18 $.

20 апреля днем был большой скачок вниз. К 19:23 мск на Мосбирже цена на майский фьючерс встала на уровне 8,84 $ и далее не двигалась. Мосбиржа остановила торги. При этом на американской бирже они продолжались и котировки падали. Мы ничего не могли сделать, не могли продать – система не принимала заявки ниже 8,84 $. Мы просто смотрели, как нефть падает вниз, и считали мысленно убытки. Цена ушла вниз и достигла – 37,63 $.

Ночью биржа выпустила пресс-релиз, что 21 апреля торгов не будет и она закрывает контракты по самой низкой цене – 37,63$. Опять же, в США торги не остановились, и на следующий день цена вновь стала положительной. Если бы мы имели возможность продавать контракты вечером 20 апреля и в последний день перед их окончанием 21 апреля, то избежали бы огромного ущерба. Но ее у нас не было. В итоге я потерял 1,2 млн.руб.

Алия потеряла 2,7 млн.руб «Очень тяжело все это пережить. Купить на 500 тыс.руб и все потерять»

20 апреля после 7 часов вечера я купила майские фьючерсные контракты на нефть WTI. Всего 75 фьючерсов по цене 9 $ за баррель нефти. Общая сумма сделки составила 500 тыс.руб. Но вскоре биржа остановила торги на цене 8,84 $. Покупать было можно, а продать нельзя, даже по нулевой стоимости.

Следующий день стал последним днем, когда можно было торговать контрактом. Но Московская биржа решила не проводить торги данным контрактом 21 апреля и закрыть его по цене в -37,63 $. В результате чего я понесла огромные потери – мой убыток составил – 47 $ за баррель. А всего сумма долга достигла 2,7 млн.руб. У меня были на счету такие средства. Мой брокер «Церих» просто списал все мои деньги – и говорит, что сам не согласен с ситуацией.

Павел Мальцев потерял 600 тыс.руб «Я в шоке от потерь»

9 апреля у меня депозите было примерно 900 тыс.руб. С этого дня я начал постепенно покупать майские фьючерсы на нефть WTI. Всего набралось 25 фьючерсов. Средняя цена барреля нефти составила 23 $. 20 апреля я докупил еще 12 контрактов примерно по 11 $ за баррель.

Когда все произошло, от моего депозита не осталось ничего. И даже хуже. Теперь у меня – 600 тыс.руб. При этом на эту сумму долга брокер начисляет проценты – 15,7% годовых. То есть долг будет только увеличиваться. Сейчас мне звонил брокер и спрашивал, когда будет возврат по долгам. Я в шоке от потерь.

Александр потерял 2,5 млн.руб «Если долг сохранится, я потеряю все: имущество, семью, понимание родственников»

…У меня была надежда, что будет хотя бы 0 $. Но в итоге «Финам» снял мой депозит в 400 тыс.руб и повесил на меня дополнительный долг 2,1 млн.руб. Я чуть не оборвал свою жизнь. К сожалению, у меня нет имущества для погашения 2,1 млн.руб долга. Ситуация для меня сравнительна принудительной ипотеке. Кабала на 20 лет – не то, к чему я готов сейчас. Доходы не позволяют. Я потерял все: имущество, семью, понимание родственников.

Если бы я знал, что минимальная цена фьючерса не 0, а может быть отрицательной, не стал бы скупать нефть по мере ее падения. Смысл покупать то, у чего нет дна?

Подробнее информацию можно прочесть по ссылке: https://quote.rbc.ru/news/article/5ea079e89a7947330d6444e3

История 7: Кстати, о цели. Какой она должна быть?

Если нет мечты, то и сбываться будет нечему

Роман Абрамович

Комментарий автора.

Говоря слово «копилка», многие представляют себе веселую розовобокую хрюшку – керамическую копилку, в которой приятно позванивают монетки. Но ведь можно сделать копилку из чего угодно – это может быть пластиковый контейнер с прорезью в крышке, и обычная стеклянная банка и самый лучший вариант – обычная картонная коробка, которую можно подобрать любого размера и красиво оформить.

А для чего вообще ребенку нужна копилка? Конечно же для того, чтобы копить в ней деньги. А на что их копить? Ведь деньги можно носить и в кошельке и тратить при необходимости?

Ну нет, копилка как раз и нужна для того, чтобы копить на что-то более серьезное, НЕ одноразовое, более длительного пользования (например, велосипед, наушники, игровую приставку, телефон, планшет и прочие гаджеты) – и не тратить деньги сразу.

Для ребенка можно подписать цель прямо на копилке как напоминание, на что он копит, хорошо наклеить картинку того, что он хотел бы купить, и для маленьких это будет более наглядно, чем слово. Ведь копилка – это ещё не проявленная мечта, в ней ТО, чего еще нет, но что приближается с каждой брошенной в неё монеткой. Хорошо, если у ребенка есть своя заветная мечта, хуже, когда ему не о чем мечтать, когда родители и бабушки-дедушки старательно покупают все, о чем он не попросит.

Есть такой термин есть в психологии – отложенный эффект – когда то, что хочешь сейчас, невозможно получить сразу, а нужно подождать. Кажется – плохо, скучно, неприятно— когда невозможно реализовать желание сразу, но на самом деле это полезно и нужно – воспитывает терпение и целеустремленность.

Если у ребенка нет мечты, поступите так – сходите с ним в игрушечный магазин, ему обязательно захочется что-то. Не покупайте это сразу, а предложите накопить самому и самому позже эту вещь купить. Пусть ребенок сам контролирует сбор денег. Вы можете помогать ему на первом этапе и демонстративно пополнять копилку желания, например, сдачей, принесенной из магазина. Но для того, чтобы копилка заработала в полную силу, нужно, чтобы у ребенка были регулярные финансовые поступления – те же карманные деньги… и денежные подарки.

Мечтой ребенка может стать что-то небольшое для начала – кукла или конструктор, небольшая машина, то, на что не нужно долго копить. Если первые накопления очень затянутся (больше двух-трех месяцев), ребенок может потерять интерес к накопительству, и навык не привьется. Поэтому помогите выбрать что-то небольшое и проследите, чтобы ребенок постоянно откладывал в копилку деньги, напоминайте, что «машина ждет, надо положить для нее денюжку». Напоминайте, например, после похода в магазин, или давая карманные деньги так, чтобы можно было часть отложить. Мелочь постепенно заменяйте на бумажные купюры. Крупные деньги сохраняются лучше, чем мелкие – их жальче разменивать и тратить.

Со временем, когда появятся первые реализованные покупки, можно взять цель посерьезнее – наушники, плеер. Для большой цели (например, велосипед) можно использовать принцип складчины – ребенок накапливает половину, а вторую часть вы добавляете сами. Самое главное – сформировать у ребенка привычку копить, сберегать. Пусть проекты растут вместе с ребенком, пусть он задумает накопить денег на большое путешествие, на обучение в каком-либо университете. Возможности приходят с запросами. Мозг сам будет пытаться найти возможности для реализации задуманного. Если не отваживаться на большее – не будет и роста.

– Сын, у тебя есть цель? – спросила я своего старшего.

– А что это такое?

– Как что? Вот ты деньги на что в копилке держишь?

– Ну, на всякие покупки.

– Какие?

– Ну там, мороженое, пирожное… и далее список по мультфильму «Вовка в тридесятом царстве».

– А что-нибудь покрупнее? – я не отставала.

– Вообще-то я планшет хочу, если честно. Я же знаю, что вы мне его не купите, вот и приходится самому копить.

– Да, не купим, – подтвердила я. Ты потерял свой в лесу, хотя я просила тебя его не брать.

– Да, я знаю, мама.

История и впрямь была печальная. Когда сын был поменьше, где-то пошел в первый класс, он сильно захотел планшет, и мы купили ему на день рождения неплохой и даже не самый дешевый, достаточно функциональный. В планшете было все, что нужно, и камера, и сим-карта с интернетом, хотя он тогда еще не сильно этим пользовался. Папа закачал ему пару хороших игр, и планшет где-то на полгода стал верным спутником Миши – он брал его и в школу, и сидел с ним дома. Взял его и в поездку в лес – «поиграть по дороге», хотя я предупредила, что дорога не близкая, вещь может потеряться. Но Миша не послушался, взял все равно. В лесу мы остановились в кемпинге, дети были в отдельной детской палатке, мы во взрослой. Миша доставал планшет и играл во время обеденного отдыха. Федя был рядом, смотрел. Вечером пошел дождь, мероприятие, на которое мы приехали, практически свернулось, и настроение как-то очень упало. Потому что дождь был унылый и, судя по всему, надолго, сразу стало прохладно, грязно, и провести пару дней в этой печальной атмосфере не хотелось. Решили поехать домой. По темноте, с Федюней на руках (он уснул), пробирались мы через грязь в машину, стоящую на стоянке. Она была как спасительный сухой островок в этом океане сумрака и слякоти. Палатки разобрали по-быстрому, дождь лил не переставая, а одеты мы были не очень тепло. Выдохнули и маленько расслабились, только когда приехали домой. Тогда-то и выяснилось, что планшета нигде нет. Видимо, Миша выронил его по дороге. Печали его не было предела, причем переживали все. Ну, кроме Феди, который как уснул в лесу – так и спал.

Я понимала, что покупать новый планшет мы не будем. Я предупреждала заранее, что может произойти, но Миша выбрал взять планшет, то есть взял ответственность на себя. Лес есть лес. Потерял – значит потерял. Очередной, хоть и неприятный, опыт. Покрывать чью-то безалаберность и покупать новый планшет я не собиралась – приучать к разгильдяйству не хотелось. Решено было – если нужен планшет – копи на него сам. Так у Миши появилась цель – планшет. Уж очень он привык к старому. Там и съемку делал, фотографировал кота, и сам научился обрабатывать фото в каком-то графическом редакторе. А теперь все это сразу резко прекратилось. Планшет был нужен.

Итак, у ребёнка была цель. Были карманные деньги, то есть возможность накопления на эту цель. Только вот как долго он будет копить – этого он сам не знал.

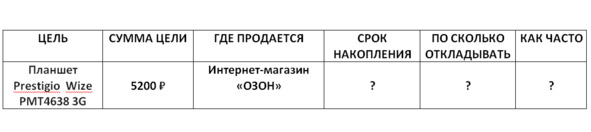

Я составила и предложила заполнить такую таблицу:

Таблица Постановка и расчет цели

Сначала мы вместе нашли в интернете подходящую модель планшета. Посмотрели пару сайтов, самые известные интернет-магазины (с малоизвестными я не рекомендую связываться – переведете деньги в неизвестном направлении и больше их не увидите), нашли подходящую модель, недорогую – за 5200 рублей и вроде качественную – почитали отзывы. У нас появились параметры – цена и марка. Теперь мы знали, где её можно купить. Остальные параметры рассчитали сами. Если исходить из возможностей ребенка – примерно 200 руб в месяц, то копить ему оставалось 5200:200=26 месяцев, то есть два с небольшим года. Долго. Если положить на счет в банке, то даже под самые фантастические 10%, срок уменьшался до 22 месяцев, но ждать столько все равно не хотелось.