Полная версия

Кредитная работа в банке: методология и учет

• условия и методы предоставления внутренних и внешних кредитов;

• масштабы кредитования;

• порядок и условия взимания платы за кредит;

• предоставление льготных кредитов;

• целевую ориентацию кредитов.

На практике кредитная политика коммерческого банка может включать также следующее:

• порядок установления предельных сумм кредитов, выдачу которых администрация банка считает желательной;

• параметры кредитов, от выдачи которых банк намерен воздержаться;

• перечень географических регионов, где желательна кредитная экспансия банка;

• перечень отраслей промышленности, сельского хозяйства

и сферы услуг, представителей которых банк планирует кредитовать.

Как и любой другой документ стратегического назначения, кредитная политика должна быть не слишком краткой (две-три страницы 14-м кеглем через полуторный интервал пригодны лишь для демонстрации проверяющим, да и тех могут разозлить излишней лаконичностью), но и не слишком пространной (во-первых, не будут читать, во-вторых, аспекты тактического характера быстро меняются, и фиксировать их лучше отдельными документами). Как показывает практика, 10–15 страниц текста вполне способны вместить все необходимые тезисы программного характера, оставив в то же время достаточно оперативного простора для принятия тактических решений.

Попробуем определить необходимый и достаточный перечень информации, которую нужно включить в кредитную политику коммерческого банка.

1. Общие положения

Как пишется этот раздел, никого учить не надо. Берем любой похожий внутрибанковский документ из ранее утвержденных и копируем из него соответствующий фрагмент, меняя некоторые слова. Получиться в результате может примерно так:

1.1. Настоящая кредитная политика определяет основные принципы и основополагающие аспекты кредитной деятельности банка.

1.2. Основные направления кредитной политики определяются

(наименование коллегиального органа управления, например советом директоров банка).

1.3. Кредитная политика сформирована в соответствии с требованиями действующего законодательства Российской Федерации, нормативных документов Банка России.

Здесь можно перечислить реквизиты нормативных документов, но лучше этого не делать: слишком часто они меняются. Перечни действующих нормативных актов должны быть в узкоспециализированных внутрибанковских документах: положениях, процедурах, инструкциях.

1.4. Назначение данного документа – представление кредитной политики банка, под которой применительно к данному документу понимается политика банка в области размещения денежных средств.

Таким хитрым ходом мы одновременно удовлетворяем требования Положений № 54-П и 242-П.

1.5. Основной целью кредитной политики банка является обеспечение рационального и эффективного размещения денежных средств (по направлениям вложения, по срокам и видам валют), позволяющего получать максимальные доходы при минимальном риске, поддерживая при этом необходимый уровень ликвидности.

1.6. Основным принципом настоящей кредитной политики является принцип умеренного консерватизма, направленного на повышение надежности проводимых операций, оптимизацию кредитных рисков путем тщательного анализа бизнеса клиентов и оценки качества предоставляемого обеспечения.

Можно, конечно, поставить во главу угла принципы «прибыль любой ценой», «задавить конкурентов демпинговыми ставками» или «даем кредиты только акционерам», но это вряд ли произведет хорошее впечатление на читателей (а ими могут оказаться не только работники банка), да и на развитие бизнеса может оказать не самое лучшее влияние.

1.7. Задачи настоящей кредитной политики:

• достижение максимальной доходности от кредитной деятельности банка при эффективном управлении кредитными рисками;

• удовлетворение потребностей клиентов в кредитных ресурсах;

• приведение доли просроченной задолженности по выданным кредитам к минимально возможному уровню.

Можно поставить «удовлетворение потребностей клиентов» на первое место, это особенно полезно, если банк публикует выдержки из кредитной политики на своем сайте.

1.8. Размещение денежных средств осуществляется в ходе проведения конкретных операций, предусмотренных действующими банковскими лицензиями. При этом основными инструментами, используемыми банком для размещения ресурсов, являются:

• коммерческое кредитование юридических лиц и индивидуальных предпринимателей;

• потребительское кредитование физических лиц;

• межбанковское кредитование;

• проведение операций с векселями других эмитентов (юридических лиц и банков).

Лишнее убираем, недостающее добавляем, например факторинг или активные операции с другими ценными бумагами (кроме векселей), если считаем, что такие операции попадают в сферу влияния кредитной политики.

1.9. Осуществление банковских операций, связанных с размещением ресурсов, обеспечивают следующие подразделения банка

(перечисляем подразделения банка, устанавливающие правила осуществления кредитных операций и контролирующие процесс. Например: управление кредитования, казначейство, фондовый отдел и т. д.).

1.10. Непосредственное осуществление операций кредитования производится кредитующими подразделениями банка (перечень подразделений, непосредственно работающих с клиентами, кредитные отделы, филиалы, дополнительные офисы и т. д.) в пределах лимитов и на условиях, установленных (название соответствующего подразделения или органа управления банка) и настоящей кредитной политикой.

1.11. К участию в проведении банковских операций, перечисленных в п. 1.8, привлекаются и другие подразделения банка (обеспечивающие подразделения). Участие отдельных подразделений в проведении кредитных операций осуществляется в рамках задач и функций, закрепленных за ними положениями о структурных подразделениях, положениями о кредитовании, а также на основании соответствующих приказов и распоряжений по банку.

Это о скромных «тружениках тыла» – бухгалтерии, кассе, юридической службе и других подразделениях, принимающих участие в операциях кредитования.

1.12. Стратегические направления кредитной политики определяет (наименование органа управления банка).

Как правило, это совет директоров.

Принятие решений об осуществлении кредитных операций в рамках своих полномочий, установленных уставом банка и внутрибанковскими распорядительными и нормативными документами, осуществляют:

• правление банка;

• председатель правления банка;

• кредитный комитет банка;

• кредитные комитеты филиалов и дополнительных офисов в пределах утвержденных лимитов или другие органы управления и коллегиальные органы банка.

1.13. Внутренние документы, регулирующие кредитную деятельность банка, разрабатываются в соответствии с настоящей кредитной политикой.

1.14. Выполнение положений настоящей кредитной политики

является обязательным для структурных подразделений и сотрудников банка.

Неизвестно, зачем такой пункт включается в каждый внутрибанковский нормативный документ, вроде бы и так ясно, что законы нужно соблюдать. Но руководству нравится.

1.15. Изменения и дополнения в настоящую кредитную политику вносятся (наименование структурного подразделения, осуществляющего методологическую поддержку кредитных операций) в порядке, установленном технологическими документами банка.

Очень важный пункт. Если его не будет, споры (а то и скандалы) на тему «кто должен вносить изменения в документ» неизбежны.

Разделы «Используемые нормативные документы» и «Термины и определения» в политики обычно не включаются, поэтому переходим сразу ко второму разделу.

2. Основные положения и принципы, учитываемые при формировании кредитной политики банка.

Этот раздел носит достаточно общий, декларативный характер.

2.1. Кредитная политика банка тесно связана с депозитной и процентной политикой, являясь одним из элементов банковской политики в целом.

Иногда банки включают раздел «Процентная политика» в части размещенных средств непосредственно в кредитную политику.

2.2. Кредитная политика банка формируется с выделением следующих этапов:

• постановка цели и определение задач кредитной политики;

• определение подразделений и должностных лиц банка, участвующих в реализации кредитной политики;

• распределение полномочий органов управления, конкретных руководителей и сотрудников банка по вопросам принятия решений, касающихся проведения конкретных банковских операций, связанных с размещением ресурсов;

• разработка необходимых процедур и технического порядка проведения банковских операций, обеспечивающих размещение ресурсов;

• организация контроля и управления в процессе осуществления банковских операций, направленных на размещение ресурсов.

2.3. При формировании кредитной политики учитываются следующие принципы:

• поддержания оптимальной структуры работающих активов, увязанной по объемам и срокам с пассивами;

• обеспечения эффективности операций, связанных с размещением денежных средств, предполагающий превышение доходов от размещения средств над сопутствующими расходами;

• безопасности проведения операций, связанных с размещением ресурсов, и поддержания надежности работы банка.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации кредитного процесса, обеспечив тем самым эффективность и оптимизацию кредитной политики.

2.4. Кредитная политика банка строится в зависимости от следующих факторов:

• ресурсной базы банка, возможностей для ее поддержания на требуемом уровне, в том числе и по срокам возврата денежных средств;

• банковских инструментов, используемых при размещении ресурсов, приоритетов банка в использовании этих инструментов;

• субъектов кредитных отношений, приоритетов в работе с категориями заемщиков;

• сроков размещения ресурсов, реальных возможностей для досрочного прекращения кредитных отношений и оперативного возврата – в случае необходимости – вложенных средств.

2.5. Кредитная политика банка предусматривает:

• проведение анализа рынков для вложения средств;

• определение основных инструментов и перечня клиентов, с которыми банк работает и которые могут обеспечить максимальный доход при задаваемом уровне кредитного риска;

• оптимизацию управления кредитным портфелем банка с целью поддержания требуемого уровня ликвидности банка, повышения его устойчивости.

2.6. Банк в процессе реализации кредитной политики учитывает следующие факторы:

• изменение налогового и банковского законодательства, касающегося, в частности, формирования резервов на возможные потери;

• текущее состояние и тенденции финансового рынка в части как привлечения, так и размещения ресурсов;

• изменения, вносимые в расчет банковских нормативов;

• изменение ставки рефинансирования Банка России, уровня инфляции в стране, курса валют, других показателей, влияющих на доходность банковских инструментов;

• лимиты, контрольные цифры, устанавливаемые банком на проводимые банковские операции.

2.7. Банк размещает денежные средства на следующих условиях:

• возвратности;

• срочности;

• платности;

• целевого использования (в установленных случаях);

• обеспеченности (в установленных случаях).

Перечисленные условия определяются кредитным договором.

2.8. Основным принципом работы банка в ходе проведения кредитных операций является обеспечение требуемого для его нормального функционирования банка уровня доходов при минимальном риске. Реализация основного принципа достигается благодаря диверсификации портфеля вложений денежных ресурсов по направлениям и клиентам, привязке объемов и структуры этих вложений (по валюте и срочности) к объемам и структуре пассивов.

2.9. Банк предоставляет кредиты в пределах собственного капитала и привлеченных денежных средств, обеспечивая сбалансированность привлекаемых и размещаемых ресурсов по срокам и объемам.

2.10. При определении возможных направлений вложения денежных средств осуществляется предварительный анализ источников этих средств с оценкой финансовых результатов и структурных изменений баланса банка в результате осуществления предполагаемых операций.

Назначение этого раздела – предоставить всевозможным проверяющим практически готовый текст для включения в отчет о проверке наличия и качества кредитной политики, разработанной банком.

3. Основные направления кредитной деятельности.

3.1. Кредитная деятельность банка идет по следующим основным направлениям:

• осуществление кредитных операций (размещение средств);

• работа с проблемными активами.

3.2. Осуществление кредитных операций.

В этом разделе перечисляем:

• виды кредитных операций, осуществляемых банком (например, кредитование, предоставление банковских гарантий, факторинг, учет векселей и т. д.);

• способы и порядок группировки операций по определенным параметрам (например, по срокам (краткосрочные, долгосрочные), по наличию обеспечения, по целевому использованию и т. д.);

• виды заемщиков (кредитные организации, юридические лица, индивидуальные предприниматели, физические лица, резиденты и (или) нерезиденты);

• виды и особенности кредитных услуг, предоставляемых каждой группе заемщиков;

• способы кредитования (в валюте Российской Федерации и (или) иностранных валютах, в каких именно);

• приоритетные направления кредитования.

Можно также перечислить применяемые способы предоставления кредитов: в безналичной или наличной форме, с использованием банковских карт, в виде овердрафта, кредитной линии и т. д.

Сюда можно включить выдержки из разделов 2 и 3 Положения № 54-П.

3.3. Работа с проблемными активами.

3.3.1. Банк проводит работу по сокращению проблемных активов путем:

• улучшения качества кредитного портфеля;

• максимального снижения потерь при реализации проблемных активов;

• сокращения расходов банка по обслуживанию проблемных активов.

3.3.2. Организация и проведение работы по сокращению проблемных активов осуществляются (наименование структурного подразделения).

3.3.3. Решения о списании с баланса банка нереальных для взыскания ссуд принимаются в порядке, установленном внутрибанковскими нормативными документами:

• по крупным кредитам – советом директоров банка (или наименование другого уполномоченного органа банка);

• по остальным кредитам – кредитным комитетом (или наименование другого уполномоченного органа банка).

3.3.4. Списание нереальных для взыскания ссуд осуществляется за счет сформированного резерва по соответствующей ссуде.

Одновременно банком списываются с внебалансовых счетов начисленные проценты по ссудам, признанным нереальными для взыскания.

Подробно описывать порядок работы с проблемными активами, например излагать процедуру приостановления начисления процентов по ним, в кредитной политике не стоит, такой порядок может быть различным по разным видам активов. Лучше сделать это в положении о порядке формирования и использования резервов на возможные потери или вообще в отдельном документе.

4. Политика банка при проведении отдельных видов операций, связанных с размещением ресурсов.

Это самый объемный и наиболее предметный раздел кредитной политики.

4.1. Коммерческое кредитование юридических лиц.

4.1.1. Коммерческое кредитование юридических лиц является основным направлением вложения ресурсов банка. При этом объем кредитного портфеля юридических лиц не должен превышать…% от суммы активов банка.

Во избежание недоразумений желательно указать, относятся ли к этой группе кредиты индивидуальным предпринимателям.

4.1.2. Приоритетными для предоставления кредитов являются отрасли, позволяющие производить быстрый оборот кредитных ресурсов:

• торговля (в том числе связанная с экспортно-импортными операциями);

• пищевая промышленность;

• машиностроение;

• строительство (в том числе жилищное);

• производство строительных материалов;

• сфера услуг.

При кредитовании предприятий и организаций, относящихся к вышеперечисленным отраслям, кредитные ресурсы в основном должны направляться на пополнение оборотных средств и на модернизацию имеющегося производства или освоение новых технологий.

Можно указать в этом разделе такие позиции:

• географические параметры кредитования (перечислить регионы, на которые распространяется сфера коммерческих интересов банка);

• основные источники денежных средств, используемых для кредитования юридических лиц (собственные средства банка, привлеченные средства клиентов);

• предпочтительные сроки действия кредитных договоров, а также максимальные и минимальные, если таковые установлены;

• установленный порядок погашения сумм основного долга и процентов (ежемесячно или с иной периодичностью; допускается ли единовременное погашение в конце срока действия кредитного договора);

• предпочтения в выборе заемщиков (имеющие расчетные счета в банке-заемщике, с хорошей кредитной историей, работающие свыше года и т. д.);

• ограничения по заемщикам при предоставлении новых кредитов (например, финансовое положение нового заемщика должно оцениваться не хуже, чем среднее);

• ограничения по видам обеспечения, принимаемым банком по размещенным средствам (залог (и каких видов имущества), банковская гарантия, поручительство, гарантийные депозиты (вклады) и т. д.);

• ограничения по суммам обеспечения (процент от суммы основного долга и процентов, причитающихся банку за весь срок кредитования);

• ограничения по ставкам кредитования (можно привязать их к стоимости привлечения ресурсов банком или установить зависимость от ставки рефинансирования Банка России);

• возможность применения льготных процентных ставок по отдельным категориям заемщиков (акционерам, связанным и аффилированным лицам, и т. д.);

• порядок применения штрафных санкций за нарушение заемщиками условий договоров;

• порядок принятия решений в выдаче кредитов и определения основных условий кредитования (указать подразделения и коллегиальные органы, уполномоченные принимать такие решения);

• порядок принятия решений о выдаче кредитов, не соответствующих стандартным условиям кредитования.

Такую же информацию указываем по остальным видам кредитных операций и группам заемщиков.

4.2. Потребительское кредитование физических лиц.

Среди групп заемщиков можно, например, выделить:

• сотрудников банка;

• сотрудников организаций, являющихся клиентами банка (особенно по зарплатным карточным проектам);

• остальных граждан Российской Федерации;

• нерезидентов.

4.3. Межбанковское кредитование.

4.4. Учет векселей прочих эмитентов.

И так по всем видам активных операций, попадающих в сферу действия кредитной политики.

5. Порядок проведения банковских операций, связанных с размещением ресурсов.

Даем самые общие положения о порядке проведения активных операций.

5.1. Решения по проведению конкретных банковских операций, связанных с размещением ресурсов, принимаются конкретными руководителями, а также органами управления банка, наделенными соответствую щи м и полномочиями, утвержденными советом директоров.

5.2. Методической основой для проведения конкретных банковских операций, связанных с размещением денежных средств, служат соответствующие документы (положения, инструкции, технический порядок), действующие в банке.

5.3. Реализацию принятых решений по размещению денежных средств осуществляют конкретные подразделения, отвечающие за определенные банковские операции в соответствии с положениями о подразделениях и другими внутрибанковскими нормативными документами. К документальному оформлению проводимых банковских операций и в случае необходимости к контролю и учету этих операций могут привлекаться другие банковские подразделения.

6. Контроль за кредитной политикой банка и банковскими операциями, связанными с размещением ресурсов.

Информацию для этого раздела можно позаимствовать из положения о системе внутреннего контроля.

6.1. Контроль за проводимой банком кредитной политикой и конкретными банковскими операциями, связанными с размещением ресурсов, осуществляется в рамках общей системы внутреннего контроля, действующей в банке. К числу основных контролирующих

органов относятся внутренние подразделения (перечислить соответствующие подразделения), а также ревизионная комиссия банка.

Далее указываем контролирующие функции каждого подразделения.

6.2. Отдел учета кредитных операций осуществляет контрольные функции в ходе оформления сделок, проводимых казначейством, управлением кредитования и кредитующими подразделениями.

6.7. Ревизионная комиссия банка, действуя в рамках своих полномочий, осуществляет оценку финансового состояния банка, в том числе касается вопросов кредитной политики, проводимой банком в отчетном периоде. В случае необходимости ревизионная комиссия вправе проводить целевые сверхплановые проверки по конкретным направлениям деятельности банка, в том числе и по вопросам проводимой кредитной политики (можно посмотреть, что еще написано в уставе банка и в положении о ревизионной комиссии на эту тему).

В этом же разделе можно написать о порядке установления и контроле соблюдения лимитов по активным операциям или просто дать ссылку на лимитную политику (если таковая существует в виде отдельного документа).

Чтобы не плодить без надобности сущностей, на этом, собственно, можно описание кредитной политики и завершить. Все подробности о процессе кредитования должны быть изложены в других внутрибанковских документах.

Глава 4 Процедура выдачи кредитов

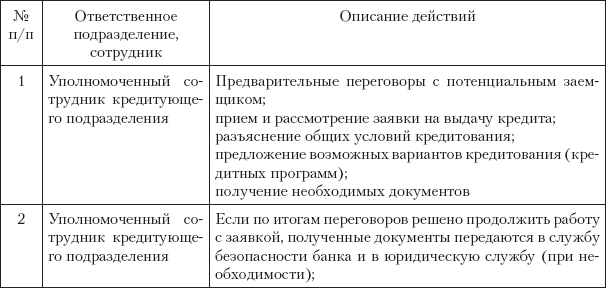

Процедуры кредитования тех или иных групп заемщиков в различных банках могут существенно различаться, но, в принципе, составные части этого процесса более или менее стандартны. В общем случае процесс кредитования состоит из следующих этапов:

• предварительные переговоры с потенциальным заемщиком;

• получение от заемщика необходимых сведений и документов;

• проведение комплексного анализа заявки на получение кредита и сведений о заемщике;

• принятие уполномоченным органом (например, кредитным комитетом) решения о выдаче кредита;

• документальное оформление выдачи кредита;

• выдача кредита;

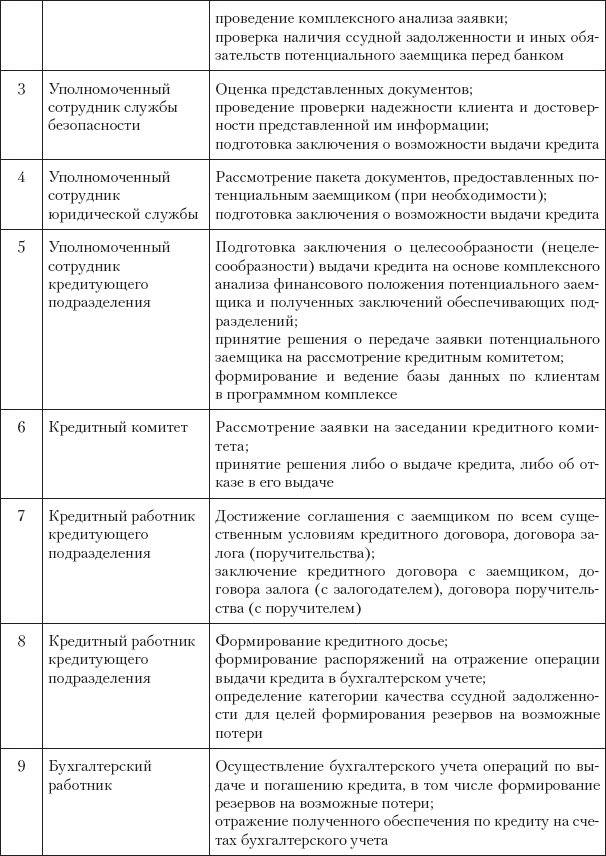

• мониторинг и сопровождение выданного кредита в течение срока действия кредитного договора;

• работа с проблемной задолженностью в случае ее возникновения;

• закрытие кредитного договора после исполнения обязательств заемщиком.

Каждый этап состоит еще из нескольких частей. Так, документальное оформление выдачи кредита включает формирование и подписание договоров, оформление и подписание необходимых распоряжений, платежных документов, отчетов и т. д., не говоря уже об отражении каждой операции, представляющей собой факт хозяйственной деятельности, в бухгалтерском учете.

Конечно, еще до начала предварительных переговоров с клиентом должна быть проделана определенная работа, в том числе:

• утверждена программа кредитования;

• установлены процентные ставки и допустимые виды обеспечения;

• разработаны и утверждены типовые формы договоров;

• произведен расчет эффективности кредитного продукта;

• определены источники фондирования;

• разработаны планы по объему размещенных средств и доходности программы кредитования;

• назначены ответственные и контролирующие лица;

• разработан макет рекламы и проведена соответствующая кампания в СМИ;

• сотрудники проинформированы и обучены;

• программное обеспечение разработано и протестировано И т. д.

В данном пособии мы не ставим задачу рассмотреть такие глобальные вопросы, просто будем считать, что вся предварительная работа уже проведена, цели ясны, планы определены.

Подразделения банка, участвующие в процессе, для упрощения описания процедуры во внутрибанковских документах удобно разделить на кредитующие и обеспечивающие подразделения. К кредитующим отнесем те структурные подразделения, которые непосредственно работают с клиентами (для простоты назовем такое подразделение кредитным отделом), всех остальных участников процесса можно считать обеспечивающими.

К обеспечивающим обычно относятся: юридическое подразделение; служба (отдел) безопасности; бухгалтерское подразделение или бухгалтерский работник; касса (в случае выдачи кредита наличными).

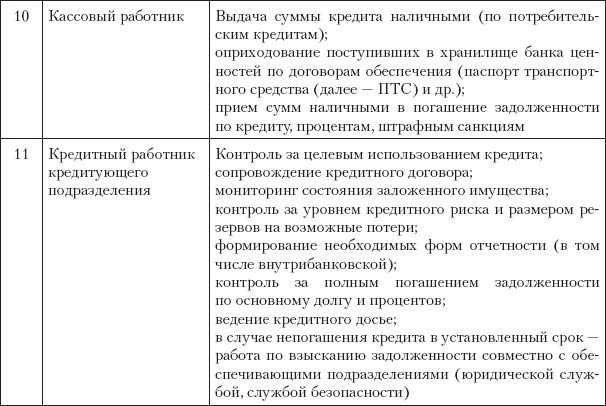

Этапы кредитного процесса и функции участвующих в нем подразделений можно представить в виде таблицы (табл. 4.1).

Таблица 4.1

Этапы кредитного процесса и функции участвующих в нем подразделений

Конечно, возможны и другие варианты; так, оценкой предметов залога может заниматься сам кредитный работник, или служба безопасности, или специально созданная для этих целей структура, или вообще сторонний оценщик. Решение о выдаче кредита принимается либо коллегиальным органом (кредитным комитетом), либо уполномоченным сотрудником банка в пределах установленного ему лимита. Бухгалтерский работник может осуществлять свои функции в составе бухгалтерского подразделения или в бэк-офисе и т. д.