Полная версия

Том 3. Экономика и финансы субъектов арт-индустрии для антрепренеров и арт-менеджеров

Сергей Войтковский

Том 3. Экономика и финансы субъектов арт-индустрии для антрепренеров и арт-менеджеров

© Войтковский С.Б., 2017

© Оформление, ТВТ Дивизион, 2017

Благодарности

Материал этих лекций был прочитан в период 2002 – 2009 годов и составил основу специализации «арт-менеджмент» студентов I–IV курсов кафедры менеджмента факультета социально-культурной деятельности Московского государственного университета культуры и искусств.

К сожалению, в связи с управленческой чехардой в учреждении (за 7 лет сменилось 7 ректоров и произошло соответственно 7 реорганизаций), а также в связи с профессиональной некомпетентностью, человеческой нечистоплотностью и педагогической несостоятельностью руководства кафедры, дальнейшая практическая работа в качестве доцента, ведущего специализацию, в таких условиях не представлялась возможной.

Тем не менее, отдельными студентами – фанатами нашего дела прочитанный нами лекционный материал был не только законспектирован, но и бережно сохранен. И этот факт требует особой признательности и благодарности, поскольку в нашей работе над текстом издания мы на них ориентировались и опирались.

Одним из тех, кто фактически дважды прослушал все без исключения циклы лекций, был Александр Терехов, без конспектов которого и активного участия в подготовке публикаций, эта работа, по меньшей мере, не была бы полной, а возможно и не увенчалась бы успехом. Он не был официальным студентом кафедры. Он просто пришел однажды в аудиторию и попросил разрешения посещать занятия по расписанию вольнослушателем. Поскольку и нас в Московской консерватории учили по системе «открытых дверей», да и нашу работу всегда отличала широкая публичность и открытость, то и он, и пришедшие с ним друзья были естественно допущены. Да так и остались.

Вот благодаря этой уникальной случайности и персональным стараниям Александра Терехова вы получили особым образом и с любовью организованные и сохраненные знания.

Искренняя признательность и благодарность!

Вместо предисловия

Напоминаем, что это третий том серии «секреты профессии Московской школы антрепризы и арт-менеджмента имени С.И. Зимина», состоящей из шести книг, которые необходимо изучать в следующем порядке: «Основы и структура арт-индустрии», «Гастрольно-передвижное дело», «Экономика и финансы субъектов арт-индустрии», «Продюсерское мастерство», «Русская опера и достижения антрепренеров Москвы (1885-1925) и «Кросскультурные коммуникации и управление», поскольку в этом порядке они составляют полный объём информации для профессиональной подготовки базового специалиста. При этом следует отметить, что поскольку вопросов экономики и финансов нашего дела мы касаемся везде, где только это имеет реальный смысл для понимания действующих процессов и процедур и где это максимально полезно, то это пособие оказалось чуть меньше в своем объеме. Именно поэтому в предисловиях к каждому тому серии мы настойчиво рекомендуем изучать материал последовательно.

Обращаем также внимание на то, что на этих страницах мы не приводим никаких формул и расчетов. Не в этом состоит наша задача. Но мы даем всем желающим реальную возможность познакомиться с различными базовыми матрицами и описываем существующие процессы продуктивной экономической деятельности отдельных организационно-производственных направлений, а также реально действующих на рынке субъектов арт-индустрии и индустрии арт-перформенса.

Изложенный здесь материал не всеобъемлющ и предполагает наличие активного желания у читателя не останавливаться на этом и не ограничиваться, а продолжать изучение предмета в целом. Поэтому всем, кто заинтересован понять теорию и общие механизмы, действующие в реальной экономике, а также полноценно освоить существующие на глобальном рынке финансовые инструменты, представляется целесообразным дополнительно обратиться к многочисленным работам не менее многочисленных авторов.

Введение в экономику дела

Напоминаем, что вся художественно-артистическая деятельность в целом и гастрольно-передвижное дело в частности опирается на три базовые целесообразности: экономическую, художественную и политическую.

Экономическая целесообразность любого дела создает условия устойчивой деятельности и благополучного развития всей индустрии в целом, её отдельного направления, вида или жанра искусства, да и конкретной компании тоже.

Экономическая целесообразность в целом отражается и проявляется в двух основных типах деятельности:

а) коммерческая деятельность – это все сделки, производственно-экономические процедуры и процессы, которые приносят предприятию, коллективу, труппе, отдельному художнику (артистической единице, государству) прибыль, которую возможно извлечь и достичь исключительно через массовое потребление или уникальное свойство. Она создает базовый фундамент и условия для устойчивого развития не только самой арт-единицы, но и всего общества в целом;

б) некоммерческая деятельность – предполагает, что все вложенные в конкретную деятельность предельно ограниченные ресурсы, обязательно возвращаются (окупаются), включая затраченные время, эмоции, настроение, безусловную доброжелательность, великое мастерство, щедрость таланта и т. д. Она направлена на сохранение и культивирование в обществе и сознании людей базовых традиций и ценностей.

По большей части именно некоммерческая деятельность сопровождает художественную целесообразность с точки зрения осуществления реальной работы по созданию новых высокохудожественных продуктов, сохранению и поддержанию уникальных коллекций и предметов художественно-культурного наследия или подготовки нового поколения специалистов и деятелей рынка арт-индустрии всех направлений. В этом случае речь уже идет не столько о прибыли, сколько о создании оптимальных условий для сохранения и передачи человеческого опыта и знаний. Это включает в себя и сохранение, с одной стороны, профессиональных школ и преемственности в самых разных направлениях деятельности, с другой – достижение равновесия общественной художественно-культурной жизни и создания фундамента её гармоничного и полноценного развития.

Для порядка укажем, что существует еще и третий актуальный тип деятельности – благотворительный. В основе его экономической природы заложен принцип осуществления оптимальных затрат в связи с необходимостью оказания бесспорной и, безусловно, безвозмездной помощи попавшим в беду людям в необходимом и достаточном её проявлении и объеме. И в этой связи для порядка отметим, что именно благотворительная деятельность чаще всего и сопровождается политической целесообразностью, поскольку это всегда чистый расход!

Мы рассматриваем экономику (человека, предприятия или государства) в целом как оптимальное соотношение всех трех основных описанных видов деятельности. И в этой связи можем уверенно указать, что там, где:

– коммерческий вид деятельности (КД) преобладает, обеспечивая наращивание доходной базы, составляя при этом 54 % – 62 % всех видов деятельности;

– некоммерческий вид деятельности (НКД) поддерживает и стабилизирует интересы общества и людей, составляя примерно 34 % – 44 % всех видов деятельности;

– а благотворительный вид деятельности (БД) уравновешивает и выравнивает экономические возможности и перспективы, составляя максимально не более 4 % всех видов деятельности, всегда возникает устойчивая и здоровая атмосфера.

К примеру, формула (матрица) успешного государства выглядит примерно так: 62 % КД + 34 % НКД + 4 % БД = успешное государство!

Именно благодаря указанному соотношению видов деятельности возникает абсолютно здоровое, полноценное общество и его социальная среда, имеющие реальные основания и условия для своего перспективного развития. В этом случае возникает постоянно нарастающий и регулярно пополняемый (увеличивающийся) фундамент для процветания, благодаря чему в обществе достигается стабильность и согласие!

Обращаем особое внимание на то, что стабильность и согласие достигается исключительно грамотным ведением экономики в целом через сбалансированное соотношение конкретных видов деятельности (матрица).

Однако стабильно развиваемая экономика, учитывающая конкретное соотношение основных видов деятельности, которые мы отнесли к стабильно развиваемому обществу и государству, на уровне отдельного человека выглядит как абсолютная сбалансированность его конкретных стремлений, целей и задач с учетом его конкретных видов деятельности, которые в результате и приносят постоянно нарастающие доходы для их реализации.

Такая же сбалансированная матрица имеет прямое отношение и к экономике развития предприятия (учреждения, организации)!

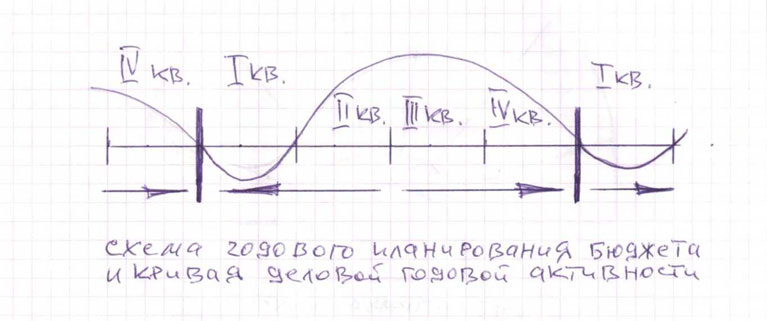

Деятельность любого предприятия (учреждения, организации), как, впрочем, и страны начинается с финансового планирования, в результате чего руководство компании или государства получает конкретный бюджет – основной финансовый документ – закон деятельности предприятия на год. Формирование бюджета начинается с осмысления и планирования конкретных направлений деятельности предприятия и их показателей (ориентиров) в целях осуществления наполнения доходной части бюджета.

Бюджет – это неотъемлемая часть всего документооборота управленца. И грамотный руководитель тот, кто занимается организационным, производственным, финансово-экономическим и бюджетным планированием всю жизнь!

Напоминаем, что в I квартале обычно производится подготовка к сдаче в налоговые органы отчета о финансово-хозяйственной деятельности предприятия за предыдущий год. Этому событию обязательно предшествует годовое собрание акционеров, которое принимает следующие решения:

1. Утверждает баланс расходов и доходов предыдущего года;

2. Утверждает проект бюджета на текущий год;

3. Принимает общие организационные и кадровые решения.

С учетом указанных обстоятельств с 20 декабря по 1 апреля (условно) для формирования своего финансового портфеля и партнерской базы деятелям культуры и искусства обращаться в коммерческие акционерные крупные и средние структуры как финансовые, так и добывающие, перерабатывающие и производственные нецелесообразно. В это время они еще не готовы к работе «с открытым забралом» с общественным окружением и социально-культурной средой.

В каждом бюджете расписываются средства по направлениям и статьям: общественные связи, реклама, производство и т. д.

Кроме того, существуют особенности взаимодействия с любыми международными инвесторами. Они заключаются в том, что в подавляющем большинстве их штаб-квартиры находятся по месту дислокации их головных учредителей и офисов (к примеру, в Париже, Лондоне, Нью-Йорке, Токио и т. д.). Поэтому решения принимаются не непосредственным руководством регионального, странового или дивизионного подразделения конкретной компании (они лишь могут дать свои предложения и аргументировать обоснования), хотя могут и благоволить к вам. А руководством головной Штаб-квартиры в связи с их представлениями о перспективах развития компании, разработанными стратегическими планами организации в связи с задачами её присутствия на рынке конкретной территории. Поэтому в этом случае необходимо заблаговременно выстраивать переговорные мосты и заботиться заранее о перспективах реального взаимодействия.

После завершения годового финансового цикла сдачей утвержденного собранием акционеров годового балансового отчета в налоговую инспекцию, примерно с 1 апреля начинается активное планирование бюджета предприятия на следующий календарный год. Однако как раз самое удобное время для нахождения точного взаимопонимания и определения реальных партнеров по реализации ваших проектов – это третий и четвертый кварталы.

В это время предполагается, что у компании готов (предварительно сверстанный) бюджет, который постепенно доводится до ума и в конце декабря на заключительном производственном совещании дирекция (администрация) сверяет и защищает запланированные показатели и цифры. К слову сказать, в последнюю неделю декабря все финансовые институты занимаются исключительным подведением итогов текущей операционной деятельности и по максимуму закрывают все текущие сделки.

С 25 декабря (Рождество Христово) на определенной территории нашей планеты вся деловая и общественная жизнь замирает. Поэтому все деловые и общественные отношения с финансовыми и коммерческими компаниями, особенно зарубежными, необходимо выстраивать и желательно завершать именно до 20 декабря. Дальше:

– одни разлетаются по штаб-квартирам и домам, поскольку Рождество Христово – праздник семейный;

– другие постепенно подводят итоги и принимают исключительно поздравления!

В этой связи существует такое понятие как «дипломатические каникулы», которые тянутся приблизительно месяц (условно) с 20 декабря по 20 января. Поэтому в указанное время в посольской, да и, как правило, в деловой жизни наступает так называемый «мертвый сезон»!

Всё это нужно помнить и иметь в виду при формировании своего делового рабочего годового календаря, чтобы использовать во благо делу!

Глава I. Бюджет и бюджетирование

Бюджет имеет каждое государство, регион, район, город, населенный пункт. Бюджет имеет каждое предприятие, учреждение или организация и конкретные выделенные направления их деятельности. Бюджет имеет каждый проект, точно также как каждая семья и отдельный человек.

Бюджет – это основная смета расходов и доходов.

Бюджетирование – это направление определённых объемов собственных финансовых средств (инвестиций) в заранее определенные направления деятельности предприятия для его развития или направление определенных бюджетом конкретного уровня средств на деятельность конкретных бюджетных учреждений, организаций, предприятий.

Последние годы бюджетирование получило развитие через государственные гранты и систему городских заказов, в рамках которых проводятся конкурсы и аукционы под конкретные программы и проекты. Эти конкурсы и аукционы проводятся как на федеральном, так и на региональном, и на муниципальном уровнях. Кроме того, каждое учреждение и предприятие также проводят свои конкурсы и аукционы.

В искусстве и образовании в области культуры Москвы этими вопросами занимается Департамент культуры города Москвы, который регулярно проводит конкурсы на театрально-сценические проекты, в которых могут принимать участие и антрепризы, и труппы, и отдельные исполнители (организаторы).

Департамент культуры города Москвы имеет также и резервный фонд, благодаря наличию которого в течение года могут рассматриваться и текущие предложения по проведению выставок, концертов, фестивалей, карнавалов и т. д. Некоторые проекты получают гранты или временную поддержку и закрепляются своей строкой в бюджетных планах, получая бюджетирование.

Кроме Департамента культуры гранты выделяет и Комитет общественных связей города Москвы, который проводит ежегодный конкурс на общественно-значимые программы и проекты. Можно получить деньги как на общественно значимые мероприятия, так и деньги на общественно значимый проект (к примеру, День песни о Великой Отечественной войне).

Гранты – это разовая финансовая поддержка.

Ранее подобные гранты выдавались и ныне упраздненным Департаментом семьи и молодежной политики города Москвы, а также Департаментом образования города Москвы, которые поддерживали различные молодежные культурные и патриотические проекты и программы.

Вместе с тем, если предприятие видит какое-либо перспективное направление возможного развития своей деятельности и способно за счет своих доходов это развитие финансировать, то оно начинает вкладывать часть своей прибыли в конкретное направление. Формирование механизма концентрации собственных финансовых ресурсов предприятия на конкретном прорывном направлении и называется бюджетированием.

Бюджет – это финансовый закон предприятия на текущий год. В нем записаны главные параметры финансово-экономической деятельности предприятия и постатейные цифры.

Бюджет города Москвы состоит из отдельных бюджетов:

1. Бюджет комплекса городского хозяйства;

2. Бюджет комплекса строительства и реконструкции города;

3. Бюджет комплекса экономической политики и развития города;

4. Бюджет комплекса социальной сферы города.

Это всё формируется, согласовывается и принимается Правительством Москвы, после чего направляется в Московскую городскую думу, где бюджет должен быть рассмотрен и утвержден депутатами в качестве Закона города Москвы в период до 1 декабря текущего года, который вступит в силу с 1 января следующего календарного года.

Основные статьи бюджета: расходы – доходы.

Доходы формируются из всех видов реальной деятельности, включая полученную прибыль от оказания услуг сторонним организациям.

Расходы формируются из реальных потребностей на содержание.

Бюджет бывает:

– дефицитный – текущие расходы не покрываются текущими доходами;

– профицитный – текущие доходы превышают текущие расходы;

– нулевой – текущие расходы совпадают с текущими доходами.

В Москве очень часто после второго квартала доходы города пересчитываются, бюджет пересматривается, а появившиеся дополнительные поступления перераспределяются. В любом городе существует резервный или стабилизационный фонд, финансовая величина которого постоянно дискутируется и голосуется. Это также не менее жизненно важно и для любого предприятия.

На этом уровне обычно доходы формируются от:

1. Кассовых сборов со спектаклей и других видов зрелищ;

2. От реализованной рекламы;

3. От вторичных и сопровождающих продуктов;

4. От объема оказанных услуг;

5. Грантов (федеральных, региональных, муниципальных);

6. Средств сторонних организаций – спонсоров, благотворителей, меценатов; других вкладов и дарений;

7. Поступления от различных видов совместной деятельности.

Обычно расходы предприятия состоят из:

1. Коммунальных платежей (электроэнергия, вода, метры и т. д.);

2. Средств обеспечения рекламы;

3. Ремонт (текущий, косметический);

4. Содержание и обновление своих цехов, техники и оборудования;

5. Связь, почта, переписка, канцелярские и малоценные товары;

6. Административные, представительские расходы, расходы на имидж;

7. Постановочные (производственные) расходы.

Глава II. Импресарская практика: экономика и финансы

Профессиональная поговорка гласит: «Нет дохода – нет необходимости шевелить пальцами». И это достаточно справедливо, поскольку то, что не приносит прибыли, везде называется «хобби»!

Импресарио – это не просто организатор гастрольной деятельности. Это уникальный специалист, который способен создавать прибыльные экономические отношения и одновременно удовлетворять запросы всех участников процесса по всему кругу взаимодействия.

Напоминаем, что везде и всюду в арт-индустрии действует лишь три базовые целесообразности, которые работают не самостоятельно, а в парах: экономическая, художественная и политическая.

Импресарская практика зиждется в первую очередь на экономической и художественной целесообразностях, которые и приносят импресарио необходимые дивиденды. При этом всё мировое прокатно-гастрольное пространство поделено на три основные категории агентской деятельности:

1. Региональный агент (региональный импресарио) – он базовый элемент всей прокатной системы, поскольку в своем лице представляет одновременно и мелкооптового дилера, и розничного дилера (РА).

2. Страновой и межстрановой агент (СА и МСА).

3. Межконтинентальный и мировой агент (как правило, это крупные корпорации, которые создаются на акционерном капитале).

Региональный агент выстраивает свое экономическое поле на среднем и мелком опте, а также рознице.

Экономика странового и межстранового агента опирается в первую очередь на крупный и средний опт.

В основе экономики мирового агента лежит монопольная цена.

Региональный агент при расчете ТЭО любого тура должен иметь такой же показатель, как и любой менеджер концертного зала = 51 %. С той лишь разницей, что он просчитывает 51 % потенциального дохода всего количества посадочных мест залов, участвующих в прокате арт-единицы в данном контракте. Если всё сходится, экономика тура в порядке. Если нет, для осуществления конкретного проекта нужны будут общественные и/или частные экономические костыли.

Годовой цикл работы РА составляет алгоритм: тур – каждый квартал. Что в результате дает 3 рабочих тура и 4-й квартал (летний) – мертвый сезон. В этом случае один тур в квартал должен приносить такой же уровень дохода, который должен покрывать расходы агента от 4-х полноценных месяцев работы!

Ставка % от объема работы агента составляет от 0,2 % до 25 %, иногда и больше, в зависимости от сумм и конкретного договора, поскольку реальное сотрудничество в нашем деле возможно лишь на обоюдном конкретном интересе и при полном согласии.

Экономика регионального агента складывается из экономических отношений самого конкретного клиента.

Как строятся взаимоотношения:1. Маржа на ставку (¼ надставка).

2. Соотношение среднего опта с крупным оптом.

Экономика агента и импресарио делается на:1. Марже от взаимодействия с прокатными местными агентами;

2. Дилерской марже от поставщика (странового агента).

Дилерские отношения позволяют иметь РА от 20 до 25 % объема сделок, заложенных в дилерский доход.

В этой связи еще раз напомним, что отпускная цена и цена реализации – цены разные. Поэтому региональному дилеру важно быть открытым, и иметь прозрачную экономику!

Нужно точно считать бюджет каждого отдельного проекта и точно просчитывать статьи своих расходов.

Региональный агент должен иметь (минимум):

– 3-4 гастроли в сезон;

– штат не более 5 человек;

– 2 телефонные линии.

Это именно тот минимум средств и минимальный объем работы, на которых необходимо научиться получать максимальную отдачу. Обязательно просчитывать свои расходы (междугородние и/или международные переговоры) для заключения первых договоров.

Афиши также имеют разную стоимость:

– 100 афиш – одна цена;

– оптовый договор на год – цена другая.

Региональному агенту выгодно заключать оптовые контракты издания афиш на год и делать по ним небольшую годовую предоплату. Если использовать этот механизм в своей работе, то каждая отдельная афиша в результате обойдется совершенно дешево. Очень важно данный принцип научиться использовать везде, где это только возможно. Тогда вы сможете спокойно решать любые производственно-экономические задачи. Поэтому услугами типографии и городской рекламы удобнее пользоваться по годовому контракту.

Кроме того, нужно научиться делать предварительный расчет экономики своих дальнейших шагов на ближайшую реальную перспективу. В этой связи подсказываем, что необходимо всегда стараться заключать договора с непосредственными владельцами или управляющими компании, и именно долгосрочные договора. Таким же способом необходимо заключать договора и с железнодорожными, и с авиакомпаниями, гостиницами, таксопарками и цветочными компаниями.

Год должен иметь конкретную цифру плановых расходов, опирающуюся на реальное годовое планирование с точными расчетами обязательных статей. Если мы хотим расширить работу, то для этого нужно иметь и дополнительные средства. А чтобы иметь дополнительные средства, нужно знать базовые плановые расходы.

Также нужно знать, что у региональных доходов есть потолок и если не работать на развитие, то можно превосходно вылететь в трубу. Именно поэтому необходимо постоянно заниматься экономическими расчетами. Кроме того, необходимо максимально удовлетворять потребности «своего» населения (публики), поскольку именно за него идет повсеместно борьба. Желательно это делать минимум один раз в месяц. Тогда возможно выстроить и собственную систему стимулирования зрителя: розыгрыши дешевых билетов, скидки (система) и благотворительные мероприятия.

Еще раз повторим: регулярная опора на окупаемость полных расходов при продаже объема посадочных мест 50+1 % – это возможность достижения регулярной окупаемости любого мероприятия, тура или цикла и даже получения реальной прибыли. Кроме того, остается 49 % объема посадочных мест – уникальный ресурс, который вы можете использовать на развитие своей публики, привлечение её дополнительного внимания, а также для дальнейшей капитализации своей деятельности. И выбор всегда за вами!