полная версия

полная версияПоваренная книга финансиста

Частью любого финансового аудита, является представительское письмо, где отдельным пунктом прописывается уверенность в светлом будущем компании: «Мы, Руководство, проанализировали все ключевые факторы риска, сделанные допущения и факторы неопределенности, которые имеют значение для оценки способности Компании продолжать свою деятельность в обозримом будущем. Все неопределенности, информация о которых раскрыта, являются несущественными, и поэтому не вызывают значительных сомнений в способности Компании продолжать свою деятельность в обозримом будущем».

Аудит желательно проводить каждый год, а для некоторых компаний он просто обязателен.

Ниже представлены критерии обязательного аудита в 2019 году (п. 1 ст. 5 № 307-ФЗ):

1. Сумма выручки за год, предшествующий отчетному > 400 млн руб.;

2. Сумма активов по бухгалтерскому балансу на конец года, предшествующий отчетному > 60 млн руб.;

3. Ценные бумаги ООО допущены к организованным торгам;

4. Организация является кредитной/страховой/ клиринговой, бюро кредитных историй, профучастником рынка ценных бумаг, обществом взаимного страхования, организатором торговли, НПФ, АИФ, управляющей компанией АИФ, ПИФ или НПФ (исключение – внебюджетные фонды);

5. Организация сдает или публикует консолидированную финансовую отчетность.

Помимо этого, должен проводиться постоянный мониторинг результатов, финансовый анализ. Также должны быть определены ключевые показатели, инвестиционная стратегия и структура финансирования.

Понятие эффективности бизнеса идентифицируют со стоимостью компании – главный ключевой показатель для генерального директора.

Стоимость компании согласно Формы № 1 “Бухгалтерского баланса”, называют учетной стоимостью, которая никогда не бывает равна ее рыночной стоимости.

Что это значит? Предположим, я покупаю автомобиль. Выезжая из автосалона, я понимаю, что он уже не стоит столько, сколько я заплатила. Почему? Потому что я им только что воспользовалась и он “потерял” от первоначальной цены. Говоря на языке финансов, на автомобиль начисляется амортизация и на балансе предприятия он стал учитываться по остаточной стоимости.

Про особенности начисления амортизации говорилось ранее, а остаточная стоимость, как следует из названия, это разница между ценой покупки и суммой начисленной амортизации. Т. е. остаточная стоимость – это учетная стоимость.

И вдруг появляется кто-то, кто очень хочет купить мою машину, по разным причинам, и готов заплатить цену в разы больше той, что заплатила я. И эта цена, за которую готовы купить мою машину, будет являться рыночной.

Есть примеры, когда совершенно обычные вещи, принадлежащие необычным людям или связанные с особенными событиями, продавались за миллионы долларов на аукционах. Так платье Мэрилин Монро было продано более, чем за миллион долларов потому, что в нем она поздравила Джона Кеннеди с днем рождения. “Президентское платье”, как позднее его назвали.

Рыночная стоимость компании, как и стоимость моего автомобиля определяется ценой, которую за нее готовы заплатить. И эту цену можно узнать из биржевого “опроса”, т. е. цены акций данной компании, которые торгуются на бирже.

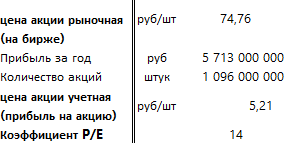

На днях я спросила у Google: “акции Аэрофлот цена”, и получила ответ “74.76 RUB”.

Затем вышла на официальный сайт компании www.aeroflot.ru в раздел “Раскрытие информаци для акционеров и инвесторов в сети Интернет ”. Здесь в открытом доступе можно получить все данные по имуществу, прибыли, количеству выпущенных акций т. е. все, что представлено в таблице:

Коэффициент P/E – price-earnings ratio – коэффициент Цена/Прибыль

Значение коэффициента “14” означает, что в течение 14 лет компания должна бы зарабатывать прибыль в 5 713 миллиона рублей, чтобы я могла вернуть свои инвестиции. Т. е. через 14 лет прибыль на акцию поднимется с 5.21 до 74.76 рублей за акцию.

Согласно оценкам, если коэффициент P/E ниже 5, то ничего хорошего от компании не жди. При значении P/E больше 15 акционерам открываются радужные перспективы. Остальные варианты – на ваше личное усмотрение. Однако, помним, что чем выше P/E, тем лучше.

Проинвестирую ли я в компанию, зная, что P/E равен 14? Вряд ли только одного показателя может быть достаточно. Это все равно что, зная мой рост пытаться понять какой я человек.

Здесь лучше воспользоваться сравнительным анализом. Т. е. сопоставить компанию с другими фирмами, предоставляющими аналогичные услуги или производящими аналогичные продукты, другими словами, сравнить с конкурентами.

Как можно оценить стоимость бизнеса, если компания не является публичной, т. е. ее акции не продаются и не покупаются на бирже?

Либо по формуле оценки стоимости бизнеса, а либо же, если мы говорим о российской компании, попробуйте ее в шутку продать. Только очень осторожно, чтобы всех не распугать.

ЗаметкиПрогуливаясь по ночным улочкам Осаки, в окне одного автосалона, я увидела усыпанный бриллиантами Мерседес.

Я ничего не имею против «глазированных» автомобилей, но предпочитаю простоту, которая связана с пониманием практичного и целесообразного. Вероятно, говоря о том, что «цвет автомобиля может быть любым, при условии, что он черный», Генри Форд имел ввиду только «Ford». Могу предположить, что Карл Бенц не был с ним согласен. В общем, всего за несколько $…000…нулей в Осаке можно приобрести отличнейший пассив. И даже если мы будем его активно использовать, он активом так и не станет.

Пассив – это то, что вынимает деньги из кармана, актив же кладет деньги в наш карман.

В России более, чем 42 % населения – автомобилисты, и о том, сколько затрачивается на обслуживание автомобиля знают не понаслышке.

Одним из вариантов превращения пассива в актив является создание бизнеса, который и купит вам этот «глазированный» Mercedes для управленческих нужд.

Согласно нормативным документам по бухгалтерскому учету и Налоговому Кодексу РФ, он будет классифицирован как основное средство и определен в раздел баланса «Актив». Почему не «Пассив»? Потому что связанные с ним амортизационные отчисления (не деньги) будут сокращать прибыль предприятия, а следовательно, уменьшать налог на прибыль (деньги). И если рассматривать отсутствие денежного расхода как увеличение денежного притока, то такой автомобиль по определению будет нашим активом и инвестиция в автомобиль в какой-то момент времени полностью окупится.

Глава 11. Налоги

Историческая справкаВ Древнем Риме общественные туалеты использовались не только по своему прямому назначению, но также служили местом для бесед. Тогда-то римский император Веспасиан и ввел мочевой налог, т. е. налог на общественные туалеты. В момент, когда его сын выразил негодование по поводу такого «неприличного» налога, император ответил: «Деньги не пахнут».

Помимо мочевого налога, в истории цивилизации известно множество оригинальных государственных сборов, например:

Налог на бороду, введенный Петром 1

Налог на окна в Голландии

Налог на нос на Тибете

Налог на барбекю в Бельгии

Налог на цвет глаз в Башкирии

И даже налог на коровье пуканье в Эстонии.

Обратите внимание, когда вы ездите в отпуск на солнечный морской берег, платите ли вы экологический сбор? Например, в Мексике, для меня и для остальных туристов чек об уплате такого сбора служил билетом в автобус – трансфер до аэропорта.

Возможно, вы отдыхали на берегах Майорки или Ибицы, где существует «солнечный сбор», или налог на солнце: один евро за каждый день. И не важно, светит солнце или идет дождь.

Так что ж такое налог?

Оставила тему на десерт, как одну из самых «вкусных».

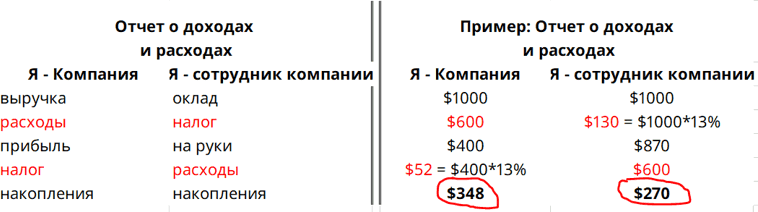

Если посмотреть на отчет о доходах и расходах отдельного человека, компании и государства, то мы получим следующую картину:

Т.е. налог является доходом для государства, который мы платим в государственный бюджет за возможность жить и что-то делать на территории нашего государства.

И, конечно, на территориях разных государств – разные налоги.

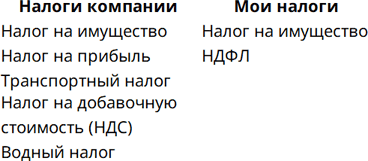

В таблице приведены некоторые самые часто уплачиваемые налоги:

Какие из этих налогов вам более знакомы?

Полагаю, самым близким для нас является налог на доходы физических лиц или НДФЛ. Каждому из нас, хотя бы раз в жизни приходилось обращаться в бухгалтерию за справкой 2НДФЛ. Эту справку запрашивают банки, если вы оформляете кредит или ипотеку, запрашивают посольства, страховые и все, кто хочет убедиться в вашей платежеспособности как клиента.

В разделе 5 справки 2НДФЛ выделена сумма вашего дохода (зарплаты) и сумма налога, перечисленная в бюджет государства.

Рассмотрим на примере:

Это значит, что с каждого заработанного рубля мы платим государству 13 %.

Поэтому с зарплаты в $1000 мы заплатим налог $130

Обратите внимание, что компания платит налог на прибыль, а мы платим налог на доходы. В чем разница между понятием доход и прибыль? Почему каждый второй мечтает стать предпринимателем, «бежать из офиса» и работать на себя? Прошу прощения за спойлер.

Рассмотрим пример.

Для наглядности, используем одинаковый процент налога (13 %) как для компании, так и для нас лично.

Из таблицы мы видим, что даже имея одинаковый доход и одинаковый расход, накопления Компании будут больше, чем накопления отдельного человека. Потому что по закону, Компании разрешено сначала заплатить долги, а потом, с остатка – налог; мы же сначала платим налог, и только после этого можем идти по магазинам.

По факту же, согласно закона, компания заплатит 20 % налог на прибыль.

Разница в накоплениях немного сгладится (станет меньше), но суть от этого не изменится.

Справедливо ли использовать разный порядок уплаты налога для Компании и для человека?

Представьте, если бы государство разрешило платить налог на зарплату после того, как вы сделали все необходимые покупки. Учитывая, что большая часть населения живет в кредит, т. е. тратят зарплату до нуля, а потом берут деньги в банке до следующей получки, почти как у соседки, только банк берет процент за пользование его деньгами. Значит ли это, что государство что-то сможет собрать? Нет. Потому что зарплата вся потрачена, а ноль умноженный на число дает ноль: 0*13 % = 0. Поэтому мы платим налоги до того, как начинаем тратить деньги, чтобы государственный бюджет не пострадал от наших аппетитов.

Налог на добавленную стоимость (НДС)Вчера сходила в магазин, заплатила за воду, ягоды, орехи, молоко и прочие продукты. И заплатила в государственный бюджет налог за возможность купить эти продукты. Посмотрите на мой чек: подчеркнула суммы уплаченного налога. 78 рублей (45.83+32.17).

А какой бы я заплатила налог, если бы купила в магазине квартиру или новенькую Ferrari? Попробуйте посчитать.

Для этого нам надо знать, что мы считаем налог на добавленную стоимость, который более известен под аббревиатурой НДС. У него разные процентные ставки, но самая распространенная 20 % от суммы покупки. На продукты первой необходимости (молоко, кефир, растительное масло, яйца, мука) государство делает скидку и мы платим только 10 % от суммы покупки.

Задание: попробуйте определить, что в моем чеке было куплено с НДС 10 %?

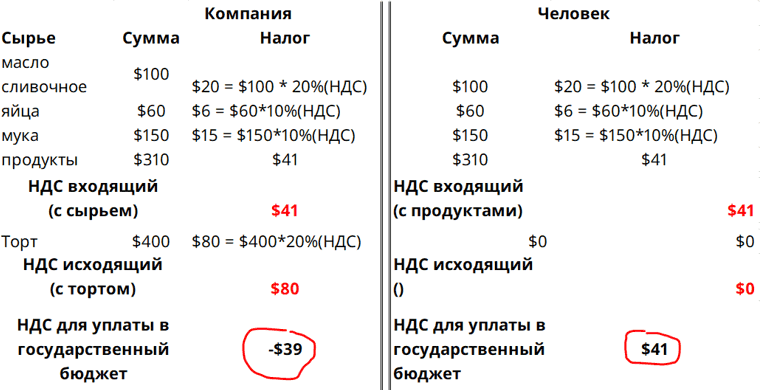

Представьте себе, что Компания пошла в магазин и купила молоко, масло, муку, яйца, сахар, испекла торт и продала его.

Когда Компания покупает сырье – она, также как и мы с вами, платит НДС. Когда Компания продает нам торт – она получает НДС, уплаченный нами.

В результате, в государственный бюджет Компания перечислит только разницу между НДС входящим с сырьем (уплаченным за сырье) и НДС исходящим с тортом (полученным от нас), на финансовом языке НДС входящий и НДС исходящий соответственно.

В Балансе компании есть отдельная строка для учета НДС «Налог на добавленную стоимость по приобретенным запасам».

Если я куплю все необходимое и испеку торт а потом его съем, то я ничего не создам для других, никакой добавочной стоимости (ценности), чтобы у меня появился исходящий НДС. Поэтому я плачу в государственный бюджет полную сумму уплаченного мной налога за ингредиенты к торту, а не разницу, как это сделала Компания.

Для компании торт – это готовый продукт для продажи, для меня же, торт – это продукт для собственного потребления.

Рассмотрим на примере.

Отрицательное значение – $39 говорит о том, что компания должна заплатить в бюджет эту сумму.

Представим обратную ситуацию, где НДС входящий равен $80, а исходящий – $41. Получаем положительное значение «НДС для уплаты в гос. бюджет», т. е. сумма вычетов оказалась больше суммы НДС исчисленного к уплате в бюджет от реализации тортов. Положительное значение $39 говорит о том, что компания может вернуть из бюджета эту сумму. Однако, заплаченная вами сумма в $41 не будет возвращена, т. к. не за что, никакой ценности создано не было, другими словами, вы просто съели торт.

Государственные скидкиЯ не зарегистрирована как плательщик/получатель НДС, т. к. не создаю никакой добавочной стоимости, поэтому не могу просить государство о скидке или возврате части налога.

Однако, я зарегистрирована как человек, который живет и работает на территории государства, поэтому государство дает мне возможность вернуть часть уплаченного мной НДФЛ. Для этого мне необходимо выполнить некоторые условия. Например, обзавестись имуществом на территории РФ, быть резидентом РФ, подготовить справку 2НДФЛ и т. д. Более подробно можно почитать на сайте https://www.gosuslugi.ru/situation/residential_property/tax_deduction

После этого, заполняем форму 3НДФЛ. Это своего рода заявление на языке, понятном для государства. Я заполняла ее в отделении налоговой. Сейчас предлагают много сервисов и услуг по ее заполнению. Поэтому, я не буду описывать в книге как заполняется 3НДФЛ.

Ну и последний шаг – дождаться возврата налога.

Глава 12. Первичка

«В начале было Слово…»

Евангелие от ИоаннаПочему-то, очень часто, в самом конце вспоминаешь о самом начале. О том, что первично.

В искусстве бухгалтерии есть правило: нет бумажки – нет проводки. Под «бумажкой» имеется в виду первичный документ, а под проводкой – отражение этого документа в регистрах учета.

Существуют правила оформления и обязательные реквизиты, которые должен содержать первичный документ.

Правильно заполненный документ будет помощником в любой спорной ситуации, а его отсутствие – грубое нарушение правил учета.

По статистике, компании теряют миллионы рублей в год из-за отсутствия первичных документов или их неправильного заполнения. Пример источника потерь – это невозможность возместить уплаченный НДС (налог на добавочную стоимость) из бюджета при отсутствии первичных документов. Т. к. отсутствие последних означает, что операция не подтверждена.

ЗаметкиПару недель назад, я проходила обучение по "управлению изменениями", где была представлена теория лучших западных практик. Важно понимать, что применительно к российским реалиям, не всегда то, что лучшее на Западе, у нас вообще когда-нибудь заработает: мы – специфический рынок, где нужен особый подход.

Это же касается и финансового блока.

CEO Google, Ю. Соловьева несколько лет назад прокомментировала: "Россия – рынок сложный, если не уникальный. Во-первых: особая конкуренция; во-вторых: наши бухгалтерские вопросы (когда нужно распечатать горы документов и проштамповать их) иногда заводят головную компанию в тупик. Многие вещи, которые они могут решать единым подходом в других странах, в Россию не вписываются”.

Итак, начнем с определения:

Первичный документ – это документ, при помощи которого компания оформляет произошедшие на предприятии хозяйственные события.

Первичные документы составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Первичный документ подтверждает юридическую силу произведенной хозяйственной операции. Он устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции.

Наличие счета-фактуры необходимо для получения вычета по НДС, но получение вычета по одному лишь счету-фактуре в отсутствие акта или накладной будет являться неправомерным

Отсутствие первичных документов, или отсутствие счетов-фактур является грубым нарушением правил учета доходов и расходов и объектов налогообложения.

Перечень возможных первичных документов

Товарная накладная – документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью.

Акт сдачи-приемки – составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Документы, связанные с наличием объектов ОС. Например, акты приемки-передачи ОС по форме ОС-1, ОС-1а, акт ОС-4 оформляется при списании объекта ОС.

Авансовый отчет – документ, подтверждающий расходование выданных работнику средств, потраченных им на нужды предприятия. В качестве подтверждения осуществленных трат к отчету прикладываются первичные документы по каждой расходной хозоперации.

Счет-фактура – документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками. Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке.

Сведения в первичных документахПеречень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в законе № 402-ФЗ. Это, в частности:

– название документа;

– дата, когда такой документ был составлен;

– информация о составившем документ лице (наименование компании или ИП);

– суть факта хозяйственной жизни, который был оформлен данным документом;

– денежные, числовые характеристики, измерители произошедшего события (например, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

– сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учете. Для этого документ должен поступить в бухгалтерию.

Ускорить процесс учета помогут автоматизированная система учета и электронный документооборот.

Глава 13. ERP: выбор автоматизированной системы учета

«Человек в XXI веке, который не будет уметь пользоваться ЭВМ, будет подобен человеку XX века, не умевшему ни читать, ни писать»

Академик В. М. ГлушковВернемся ненадолго в прошлый век и представим себе бухгалтерскую учетную систему, состоящую из бухгалтерской книги, бухгалтерского журнала и множества ручных записей финансовых транзакций.

Сейчас же, для этих целей используются автоматизированные системы учета. Сокращенно их называют ERP (Enterprise Resource Planning – Планирование Ресурсов Предприятия).

Обычно, финансовый блок – это лишь один из множества модулей, который представлен наряду с модулями продаж, закупок, складской логистики, управления рисками и т. д.

При выборе ERP системы, компании руководствуются необходимостью в стандартизации бизнес-процессов, что ведет к росту эффективности бизнеса и ROI (возврат с инвестиций).

Конечно, понятнее и экономичней использовать локальные системы. Например, 1С для России. Однако, если компания международная, то ERP выбирается на глобальном уровне и со временем интегрируется в локальные подразделения, например SAP, M3, Oracle.

Их доработка до требований местного законодательства требует много времени и вложений. Иногда просто нет специалистов, которые смогли бы завершить, что требуется, а либо же пользователь не может объяснить программисту, что требуется. Необходима высокая квалификация с обеих сторон.

Интересно. А знаете какая профессия в будущем станет одной из самых востребованных? – Переводчик.

И это не привычный нам переводчик с русского на английский или какой-то другой язык. Это тот – кто переводит язык пользователя на понятный программисту язык и наоборот. Т. е. специалист на границе нескольких профессий.

Другой Интересный факт: инвестиции в компании, в которых нет технического инженера не вызывают интереса. В цифровой век, наличие цифрового плана становится критически важным.

Вернемся к ERP. Итак, правильный выбор ERP системы, по статистике, позволяет на 13 % снизить административные и операционные затраты.

В настоящее время на рынке очень много компаний, предлагающих различные ERP решения. Ниже я приведу ТОП 5 наиболее популярных по версии FinancesOnline обзору для бизнеса.

1. NetSuite ERP /есть модуль «казначейство»

2. SYSPRO / используются BOT-ы для улучшения взаимодействий по цепочке поставок и для более эффективной операционной деятельности

3. Oracle ERP Cloud / облачные решения для разных модулей, в том числе и для управления рисками

4. SAP ERP / мировой масштаб и приспособленность для всех типов бизнеса

5. Epicor ERP / поддерживает мобильное приложение как для iOS, так и для Android.

И при прочих преимуществах, у всех платформ очень развитый модуль бухгалтерского учета и финансового менеджмента.

«Человек должен делать выбор. В этом и состоит его сила – в могуществе его решений»

Коэльо ПаулоЧтобы выбрать наиболее подходящую систему, необходимо:

1. Ответить на вопрос: как новая ERP система поможет компании в достижении поставленных целей

2. Как новая система будет взаимодействовать с уже существующей в вашей компании: совместимы ли они?

3. Выбрать такого поставщика, который будет оказывать поддержку не только на этапе внедрения.

4. Почитать отзывы

5. Заказать «тест – драйв» прежде, чем сделать покупку

6. Определить приемлемый для компании бюджет на внедрение. Не забываем про затраты на обучение пользователей.

Глава 14. KPI: ключевые показатели эффективности

Василий Ивановач:

– Петька, приборы!

Петька: – 300!

Василий Иванович: – Что – 300?

Петька: – А что приборы?

АнекдотКогда компания подводит итоги деятельности за какой-то период все хотят понимать полученные результаты – это победа или провал?

Если я скажу: «прибыль 300», то для того, чтобы понять смысл сказанного, вам минимум необходимо знать определение прибыли, а максимум – какая прибыль должна быть, т. е. ее целевой показатель.

Целевыми показателями деятельности или ключевыми показателями эффективности или KPI называют параметры, которые позволяют узнать больше о деятельности компании и даже выполнить финансовый анализ.

Для интерпретации KPI используется два метода:

• Сравнительный анализ (benchmarking);

• Анализ изменений (trend analysis)

Допустим, прибыль вашей компании увеличилась на 7 % по отношению к прошлому периоду – это анализ изменений, а если добавить, что прибыль вашего конкурента увеличилась на 5 %, т. е. ваша прибыль на 2 % больше, чем у конкурента – это сравнительный анализ.

Преимущество сравнительного анализа в том, что он показывает на сколько ваша компания сильнее конкурентов.

Одним из самых важных финансовых показателей, т. е. финансовых KPI, является показатель ликвидности, другими словами – наличия денег. Этот показатель довольно сложно анализировать, но, чтобы более-менее иметь представление о денежном «мешке» компании, используют два показателя: коэффициент текущей ликвидности и коэффициент быстрой ликвидности.