Полная версия

Государство и рынок электроэнергии

Производственный потенциал ОАО «РАО ЕЭС России» составили тепловые и гидравлические электростанции общей установленной мощностью 156 млн кВт. В Холдинге было сосредоточено более 72 % установленной мощности электростанций России или 93 % установленной мощности ТЭС и 63 % установленной мощности ГЭС. Обслуживание электрических сетей, принадлежащих РАО «ЕЭС России», осуществлялось предприятиями электрических сетей подразделениями РАО «ЕЭС России» – или персоналом региональных АО-энерго на условиях договора аренды с РАО «ЕЭС России».

Фактически РАО «ЕЭС России» заменило собой прежнее Минэнерго СССР. Для финансирования перешедших по наследству от Минэнерго СССР энергетических строек был установлен финансовый источник в виде инвестиционной составляющей стоимости услуг ОАО «РАО ЕЭС России» по обеспечению эксплуатации и развития ЕЭС России (абонентной платы). Этих средств хватало только на удержание строительных коллективов на стройках в минимально допустимом количестве. Такой вынужденный подход хотя и превратил энергетические объекты в «долгострои», но позволил сохранить основу строительных коллективов, а затем достроить и сдать эти объекты в эксплуатацию. В этот период электроэнергетика явилась надежной базой удержания экономики страны и социального положения граждан от полного падения.

Кризис экономики России продолжался и в годы существования ОАО «РАО ЕЭС России», хотя страна постепенно выходила из него. В значительной мере благодаря стабильной работе электроэнергетики в стране поддерживалась промышленность, хотя потребление электроэнергии и снизилось. Вводы мощностей значительно сократились с 4,9 млн кВт в 1990 году до 2,2 млн кВт в 2007 году (накануне реорганизации ОАО «РАО ЕЭС России»).

Резко сократилось количество ремонтного персонала. Не ремонтировались около 8 млн кВт мощностей станций в год. Доля отечественного оборудования на новых энергетических объектах упала с 99 до 35 %. Энергомашиностроительная отрасль переживала глубокий кризис. В результате сокращения финансирования научно-исследовательских и опытно-конструкторских работ в 15 раз было потеряно более 10 лет для развития передовых технологий. В то же время оплата топ-менеджеров возросла в десятки раз (табл. 2).

Вводы мощностей сократились с 4,9 млн кВт в 1990 году до 2,2 млн кВт в 2007 году (накануне реорганизации ОАО «РАО ЕЭС России»). Ограничение мощностей по различным причинам (в основном за счет отсутствия топлива и неплатежей) возросло в 2 раза. Резко сократилось количество ремонтного персонала. Не ремонтировались около 8 млн кВт мощностей станций в год. Доля отечественного оборудования на новых энергетических объектах упала с 99 до 35 %. Энергомашиностроительная отрасль переживала глубокий кризис, из которого не вышла до сих пор.

Системы электроснабжения городов и населенных пунктов были переданы в местное (городское и муниципальное) управление с созданием территориальных сетевых организаций (ТСО).

Управление тарифами. При существовании ОАО «РАО ЕЭС России» сохранялось государственное регулирование тарифов на электроэнергию.

В 1995 году Государственной думой РФ были приняты законы «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации» и «О естественных монополиях», которые заложили основы системы государственного регулирования тарифов в России. В 1996 году был создан федеральный (общероссийский) рынок электрической энергии (мощности) (ФОРЭМ).

С 1996 года стала работать Федеральная энергетическая комиссия (ФЭК) России – федеральный орган исполнительной власти по управлению тарифами, а в субъектах РФ ценовое регулирование в этот период было поручено региональным энергетическим комиссиям (РЭК), которые входили в аппарат администраций субъектов РФ.

Таблица 2

Основные показатели российской электроэнергетики накануне ликвидации ОАО «РАО «ЕЭС России» (2007 год) в сравнении с советской (1990 год)

*

данные за 2012 год

Приватизация тепловых генерирующих мощностей. Правительство РФ выпустило постановление от 11 июля 2001 года № 526 «О реформировании электроэнергетики Российской Федерации» и распоряжение от 3 августа 2001 года № 1040-р, в котором утвердило план мероприятий реформирования электроэнергетики. В соответствии с указанным постановлением Правительство РФ поставило задачу – создать на базе имущества ОАО «РАО «ЕЭС России» оптовые и территориальные генерирующие компании с приватизацией тепловой энергетики.

С 1 июля 2008 года РАО ЕЭС России прекратило свое существование, а на его основе были созданы оптовые генерирующие компании (ОГК), территориальные генерирующие компании (ТГК), ОАО «Федеральная сетевая компания» (ОАО «ФСК»), ОАО «Системный оператор – Единой энергетической системы» (ОАО «СО ЕЭС»), компании магистральных и распределительных электрических сетей.

Более 70 % электроэнергии в стране вырабатывается на тепловых электростанциях, и поэтому их приватизация в корне изменила структуру электроэнергетики России. Целесообразность приватизации тепловых генерирующих компаний обосновывалась необходимостью привлечения частных инвестиций.

Однако по мере проведения реформ несостоятельность надежд на приток частных инвестиций в развитие отрасли стала очевидной по следующим основным причинам:

высокая стоимость строительства новых электростанций и низкая платежеспособность российских потребителей электроэнергии не позволяют получать достойную прибыль, на которую рассчитывают частные инвесторы;

длительные сроки строительства и, как следствие, окупаемости электростанций. Максимальный срок окупаемости, на который соглашаются частные инвесторы, составляет 5 – 7 лет. Строительство же новой электростанции до полного ее пуска в эксплуатацию составляет 10 – 12 лет;

высокие риски вложения капитала в России вследствие нестабильности экономики страны, испытывающей частые кризисы.

1.2. Современная структура электроэнергетики России

Производственную основу российской электроэнергетики сейчас составляют более 700 электростанций общей мощностью 245,8 млн кВт и ЛЭП протяженностью более 2,5 млн км. В структуре генерирующих мощностей электростанций преобладают тепловые электростанции (ТЭС), доля которых в установленной мощности составляет 68 %, атомные (АЭС) – 11 % и гидравлические (ГЭС) – 21 %. Основная часть мощностей ТЭС Европейской части страны (включая Урал) работают на газе, а в восточной части страны (в Сибири и на Дальнем Востоке) 80 % электростанций потребляют уголь.

Основные показатели работы электроэнергетики представлены в табл. 3.

Таблица 3

Основные показатели работы электроэнергетики России

Самой крупной ТЭС в мире является Сургутская ГРЭС-2 установленной мощностью 4,8 млн кВт, работающая на природном газе. Из электростанций, работающих на угле, наибольшая установленная мощность у Рефтинской ГРЭС (3,8 млн кВт). К крупнейшим российским ТЭС относятся также Сургутская ГРЭС-1 и Костромская ГРЭС, каждая мощностью свыше 3 млн кВт.

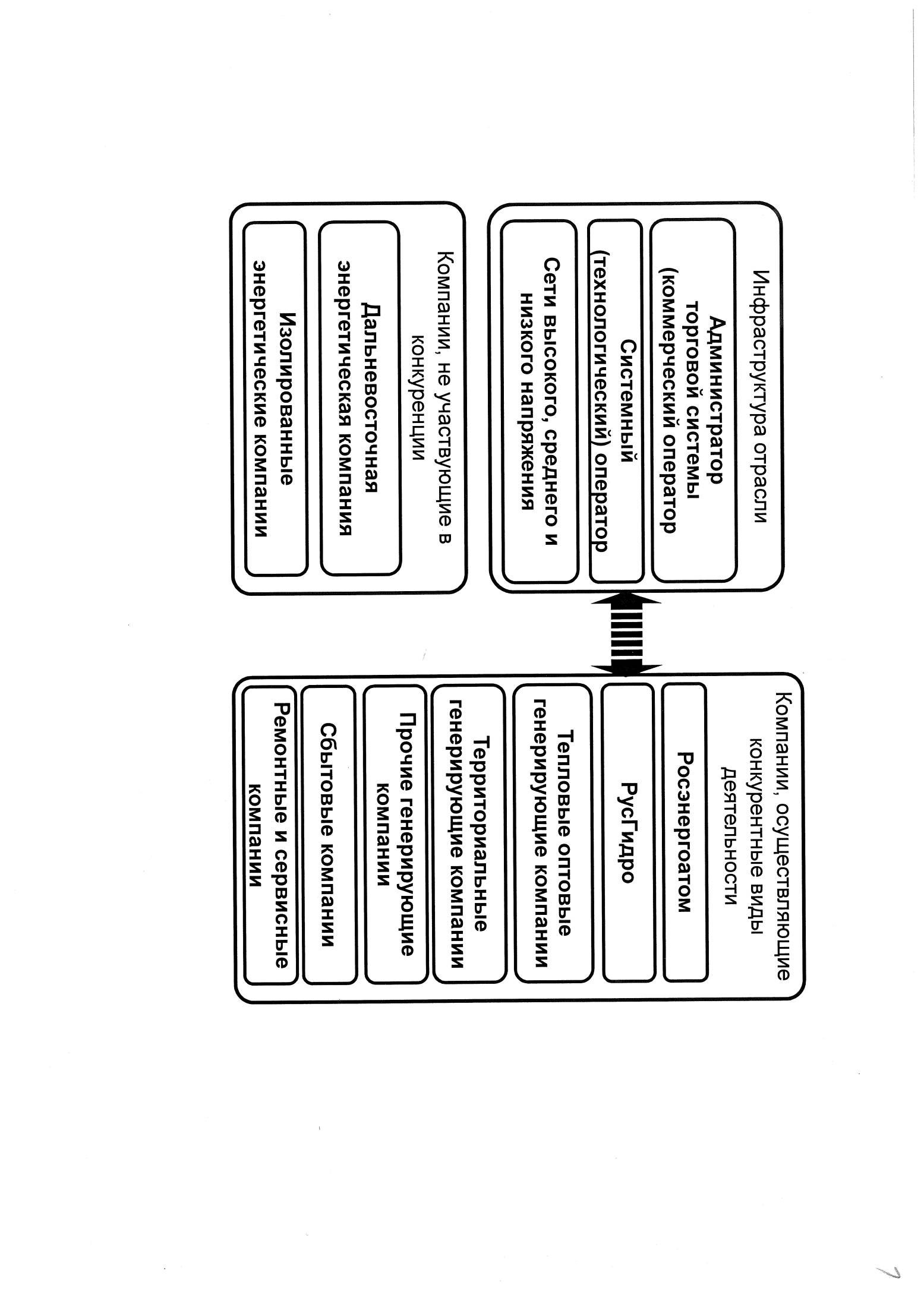

Структура электроэнергетики России, обеспечивающая основные виды деятельности, представлена на рис. 1. Производство электроэнергии обеспечивают электростанции, объединенные в генерирующие компании:

оптовые генерирующие компании (ОГК);

территориальные генерирующие компании (ТГК);

ПАО «РусГидро»;

ОАО «Концерн Росэнергоатом»;

ПАО «Интер РАО»;

Дальневосточная энергетическая компания (ПАО «РАО Энергетические системы Востока»);

нереформированные АО-энерго;

прочие генерирующие компании.

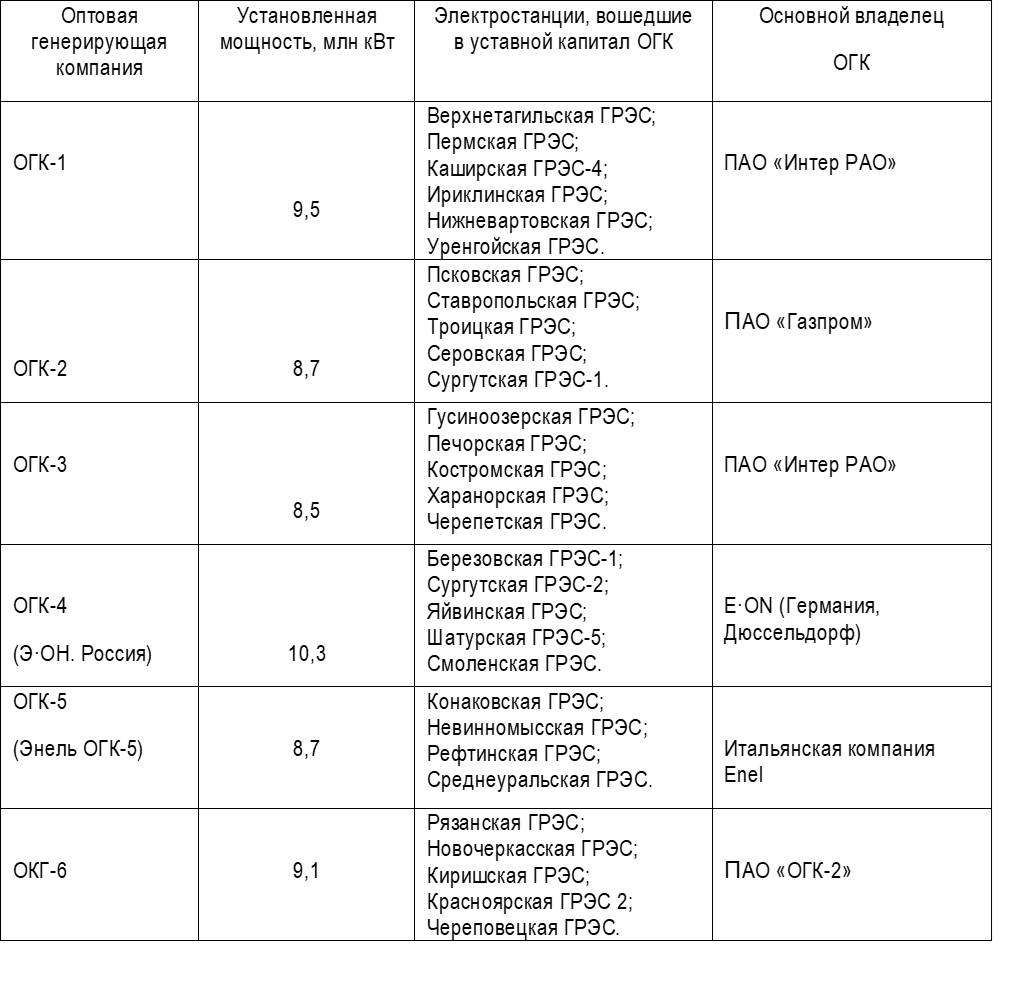

Оптовые генерирующие компании. На базе крупных тепловых электростанций создано шесть ОГК, продающих электроэнергию на оптовый рынок. ОГК сформированы по принципу экстерриториальности, т. е. их электростанции не доминируют на территории их расположения, и установленные мощности ОГК примерно равны. Данный принцип формирования обеспечивает снижение возможностей для монопольных злоупотреблений на оптовом рынке электроэнергии.

Рис. 1. Современная структура электроэнергетики России

Данные об установленной мощности ОКГ, состава их электростанций и основных владельцах приведены в табл. 4.

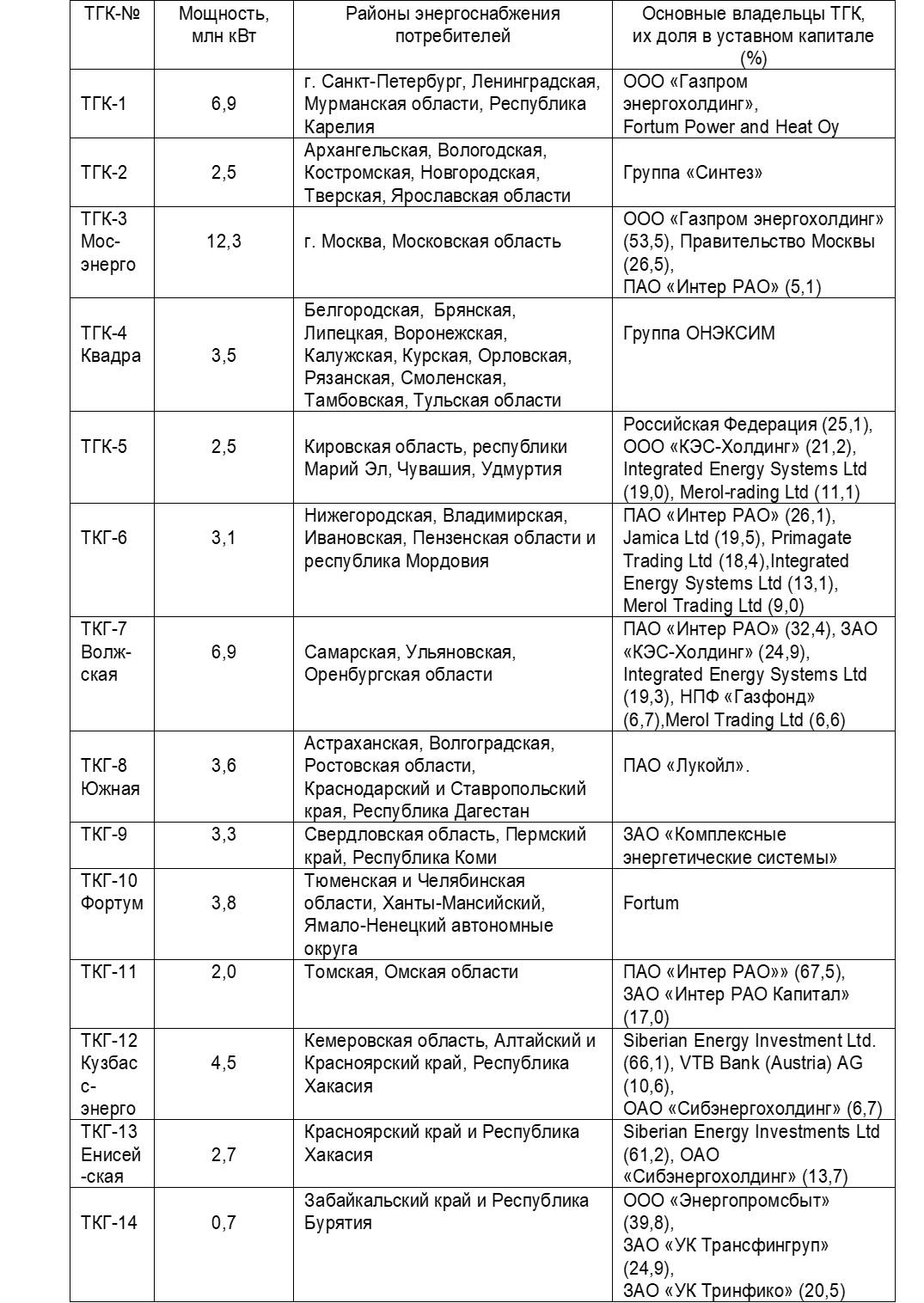

Территориальные генерирующие компании. Создано 15 территориальных генерирующих компаний, обеспечивающих электроэнергией потребителей на обслуживаемой ими территории (табл. 5). В основу создания ТГК положен территориальный принцип, т. е. электростанции ТГК располагаются компактно на территории соседних субъектов Федерации и поставляют электроэнергию в распределительные сети розничного рынка. Так, самая крупная ТГК-3 (она сохранила бренд ― ПАО «Мосэнерго») обеспечивает выработку электроэнергии на электростанциях, расположенных территории Москвы и Московской области. А, например, ТГК-11 обеспечивает выработку электроэнергии на территории Омской и Томской областей и включает в себя следующие подразделения:

Омский филиал электростанций;

Томский филиал.

ТГК-14 обеспечивает генерацию на территории Республики Бурятия и Забайкальского края.

ТГК-16, расположенное на территории Республики Татарстан, была создана 24 февраля 2010 года последней из всех ТКГ. Ей решено было присвоить порядковый номер 16 в соответствии с кодом субъекта Республики Татарстан в Конституции РФ. Таким образом, ТГК-15 нет совсем.

Таблица 4

Оптовые генерирующие компании России

ПАО «РусГидро» – российская энергетическая компания, крупнейшая российская генерирующая компания по установленной мощности ГЭС. Общая установленная мощность активов компании составляет 38,5 ГВт, включая ПАО «РАО Энергетические системы Востока». Около 67 % акций ПАО «РусГидро» принадлежит государству.

Таблица 5

Территориальные генерирующие компании России

В состав ПАО «РусГидро» входят 55 ГЭС и две гидроаккумулирующие электростанции (ГАЭС), три геотермальные станции на Камчатке, а также единственная в России приливная электростанция. Крупнейшая ГЭС входящая в состав ПАО «РусГидро» – Саяно-Шушенская (6,7 млн кВт) и каскад Волжских ГЭС (10,3 млн кВт).

Самой новой ГЭС России является Богучанская ГЭС на реке Ангаре установленной мощностью около 3 млн кВт.

Красноярская ГЭС (6 млн кВт) и ГЭС на реке Ангаре, в том числе Братская ГЭС (4,5 млн кВт) не входят в состав ПАО «РусГидро». Все ГЭС на реке Ангаре входят в уставный капитал ПАО «Иркутскэнерго», которое является ДЗО ОАО «ЕвроСибэнерго».

ОАО «Концерн Росэнергоатом». Особое место в электроэнергетике России занимает атомная энергетика. Функции эксплуатирующей организации (оператора) атомных станции выполняет ОАО «Концерн Росэнергоатом» – предприятие государственной корпорации «Росатом». На 10 действующих атомных электростанциях страны, которые являются филиалами ОАО «Концерн Росэнергоатом», эксплуатируется 34 энергоблока общей установленной мощностью 26,2 млн кВт. Крупнейшие АЭС ― Ленинградская, Калининская, Курская, Балаковская имеют установленную мощность по 4000 МВт каждая.

ПАО «Интер РАО» – российская энергетическая компания, работающая как на российском, так и на зарубежных рынках. В состав ПАО «Интер РАО» входят 17 крупнейших электростанций суммарной установленной мощностью 21,2 млн кВт. В сферу деятельности ПАО «Интер РАО» входит производство и сбыт электрической и тепловой энергии, международный энергетический трейдинг, инжиниринг, проектирование и строительство энергетических объектов. Также под контролем Интер РАО находится ряд энергетических компаний за рубежом, включая тепловые и гидроэлектростанции, электросетевые и энерготрейдинговые компании. Основными акционерами ПАО «Интер РАО» являются государственные организации: ПАО «Россети», Росимущество, ОАО «Концерн Росэнергоатом», ЗАО «Интер РАО Капитал», ПАО «РусГидро».

Дальневосточная энергетическая компания ― ПАО «РАО Энергетические системы Востока», установленной мощностью 8,8 млн кВт, ― управляет дочерними и зависимыми обществами в девяти субъектах Дальневосточного федерального округа по принципу вертикально-интегрированной компании.

Продолжает работать в прежней структуре ПАО «Иркутскэнерго». Такие генерирующие компании принято называть нереформированными АО-энерго, поскольку в указанных энергосистемах реформы проведены не были.

Передачу и распределение электроэнергии обеспечивают сетевая компания ПАО «Россети» и ее дочернее ПАО «Федеральная сетевая компания ЕЭС», в состав последней входят системообразующие сети.

Системообразующие и распределительные электрические сети составляют технологическую основу работы соответственно оптового и розничного рынков электроэнергии. Около 80 % акций ПАО «ФСК ЕЭС» передано в уставный капитал ПАО «Россети», а 20 % акций находится в собственности миноритарных акционеров. ПАО «Россети» ― одна из крупнейших электросетевых компаний в мире по числу потребителей и протяженности сетей низкого напряжения 0,4 – 110 кВ. ПАО «Россети» находится под полным контролем государства.

ОАО «Системный оператор Единой энергетической системы» (ОАО «СО ЕЭС») ― организация, осуществляющая централизованное оперативно-диспетчерское управление в ЕЭС России. 100% акций Системного оператора принадлежат государству. Управление режимами работы ЕЭС России осуществляется из центрального диспетчерского пульта ОАО «СО ЕЭС», режимами ОЭС ― из семи объединенных диспетчерских управлений (ОДУ), режимами РЭС ― из 57 районных диспетчерских управлений (РДУ), а отдельных электростанций ― из соответствующего диспетчерского пункта (ДП) электростанции.

ОАО «Администратор торговой системы» (ОАО «АТС») ― коммерческий оператор оптового рынка ― организует торговлю на оптовом рынке, связанную с заключением и исполнением сделок по обращению электрической энергии. Администратор торговой системы ― 100 % дочерняя компания Некоммерческого партнерства «Совет рынка

НП «Совет рынка» объединяет продавцов и покупателей электрической энергии на оптовом рынке.

ОАО «Центр финансовых расчетов» (ОАО «ЦФР») создан ОАО «АТС» для проведения финансовых расчетов на оптовом рынке электроэнергии. Основной задачей ЗАО «ЦФР» является оказание услуг участникам оптового рынка электроэнергии и мощности по проведению финансовых расчетов между ними. Акции Центра финансовых расчетов распределены между двумя основными акционерами ― НП «Совет рынка» (26 %) и ОАО «АТС» (74 % акций).

Некоммерческое партнерство (НП) «Совет производителей энергии» объединяет генерирующие компании и обеспечивает защиту их интересов путем участия в подготовке отраслевых документов на различных уровнях принятия решений.

НП «Сообщество потребителей энергии» объединяет потребителей для защиты их интересов в условиях развития конкурентного рынка электроэнергии и мощности.

1.3. Единая энергетическая система России

Единая энергетическая система (ЕЭС) России ― технологическая совокупность объектов электроэнергетики (электрических станций, электрических и тепловых сетей и др.), связанных единым процессом производства и передачи энергии и управляемых централизованно системным оператором. Около 90 % генерирующих мощностей России сосредоточено в ЕЭС России. Схема ЕЭС России представлена на рис. 2.

ЕЭС России является уникальным электроэнергетическим комплексом мира, расположенным на седьмой части территории земли и охватывающим девять часовых поясов. Протяженность электрических сетей 110 кВ и выше составляет более 440 тыс. км, в том числе 500 кВ и выше ― 41 тыс. км. В электроэнергетический комплекс ЕЭС России входит около 700 электростанций мощностью свыше 5 МВт.

ЕЭС России является крупнейшим в мире централизованно управляемым национальным энергетическим объединением. Работа такой системы возможна только при едином оперативно-диспетчерском управлении, осуществляемом Системным оператором, и четком действии систем автоматического управления. Организация, обеспечивающая оперативно-диспетчерское управление режимами ЕЭС России ― ПАО «СО ЕЭС».

ЕЭС России создавалась как единый технологический комплекс для одновременного электроснабжения более 70 регионов страны, каждый из которых сопоставим с территорией европейского государства. Единая система оперативно-диспетчерского управления обеспечивают наилучшие в мире показатели безаварийной работы электроэнергетики. Технологической основой ЕЭС России является единая системообразующая сеть, высокая степень надежности которой обеспечена за счет автоматического управления процессами ЕЭС России.

Системообразующие ЛЭП имеют напряжение 220 кВ и выше. Услуги по передаче электроэнергии по системообразующим ЛЭП относятся к монопольному виду деятельности и регулируются государством. Распределительные сети связывают подстанции ЕЭС России с потребителями. Распределительные ЛЭП имеют напряжение 110 кВ и ниже. Услуги по передаче электроэнергии по распределительным сетям также относятся к монопольному виду деятельности и регулируются государством.

Рис. 2. Единая энергетическая система России

Рис. 2. Единая энергетическая система России

Объединенные электроэнергетические системы. ЕЭС России состоит из 69 региональных энергосистем, которые, в свою очередь, образуют 7 объединенных энергетических систем: Востока, Сибири, Урала, Средней Волги, Юга, Центра и Северо-Запада. Все энергосистемы соединены межсистемными высоковольтными линиями электропередачи напряжением 220–500 кВ и выше и работают в синхронном режиме (параллельно).

Межсистемные ЛЭП не в состоянии передать между ОЭС неограниченное количество электроэнергии, и поэтому на общем пространстве ЕЭС России существует семь зон оптового рынка электроэнергии (по числу ОЭС).

Объединение электростанций в рамках ОЭС также дает ряд технических и экономических преимуществ, которые решающим образом влияют на построение рынка электроэнергии:

повышается надежность электроснабжения потребителей;

обеспечивается экономичность производства и передачи электроэнергии за счет наиболее рационального распределения нагрузки между электростанциями при наилучшем использовании энергоресурсов (топлива, водяной энергии и т. д.).

Пространственное расположение электростанций в зоне нескольких часовых поясов позволяет выравнивать суммарные графики нагрузок за счет переноса максимумов нагрузки. Объединение свыше 500 крупных электростанций в ЕЭС России позволяет реализовать следующие преимущества их совместной работы:

снизить суммарный максимум нагрузки ЕЭС России на 5 млн кВт;

сократить потребность в установленной и резервной мощности электростанций на 10–12 млн кВт;

распределять нагрузку между электростанциями с целью сократить расход топлива;

маневрировать топливно-энергетическими ресурсами;

применять крупноблочное высокоэффективное генераторное оборудование;

поддерживать высокий уровень надежности энергетических объединений и др.

Системообразующие и распределительные электрические сети составляют технологическую основу работы соответственно оптового и розничного рынков электроэнергии.

Районные электроэнергетические системы. Электроэнергетическая система, расположенная на территории отдельного субъекта РФ, образует районную энергетическую систему (РЭС) и является технологической основой работы розничного рынка на территории этого субъекта РФ. РЭС, связанные между собой системообразующими ЛЭП, образуют ОЭС.

1.4. Основные документы, определяющие развитие электроэнергетики России

Основной целью разработки документов, определяющих развитие электроэнергетики России, является надежное и экономичное обеспечение растущего спроса потребителей на электрическую энергию (мощность) на основе оптимального и согласованного развития генерирующих мощностей и электрических сетей.

Основными документами, определяющими перспективное развитие электроэнергетики России, являются:

энергетическая стратегия России;

долгосрочный прогноз спроса на электрическую энергию и мощность;

генеральная схема размещения объектов электроэнергетики;

схема и программа развития ЕЭС России (схема и программа развития единой национальной (общероссийской) электрической сети на долгосрочный период);

схемы и программы развития электроэнергетики субъектов РФ (схемы и программы развития электроэнергетики регионов);

перспективные планы частных тепловых генерирующих компаний (оптовых и территориальных) по вводу и выводу из эксплуатации своего генерирующего оборудования;

программа деятельности государственных компаний: государственной корпорации (ГК) по атомной энергии «Росатом»; ОАО «РусГидро»; ПАО «РАО Энергетические системы Востока»; ОАО «Россети», ОАО «ФСК ЕЭС» и др.

Правила, устанавливающие порядок разработки и утверждения схем и программ перспективного развития электроэнергетики, утверждены постановлением Правительства РФ от 17 октября 2009 г. N 823.

Энергетическая стратегия России – документ, устанавливающий государственную энергетическую политику России на 10–15 лет на основе эффективного использования природных энергетических ресурсов для устойчивого роста экономики, повышения качества жизни населения страны и укрепления ее внешнеэкономических позиций. Энергетическую стратегию России разрабатывает Институт энергетической стратегии по заказу Минэнерго России. Энергетическая стратегия утверждается Правительством РФ.

Государственная подпрограмма Российской Федерации «Развитие и модернизация электроэнергетики» решает задачи модернизации отрасли и перевод ее на новый технологический уровень, повышения надежности и эффективности электроэнергетики. Разрабатывается Минэнерго России.

Генеральная схема размещения объектов электроэнергетики формируется на 15 лет (с корректировкой не реже одного раза в 3 года) с детализацией по ОЭС. В ней конкретизируются стратегические цели развития электроэнергетики, определенные в энергетической стратегии России. Корректировку генеральной схемы проводит Институт энергетических исследований РАН.

Основой для разработки генеральной схемы является долгосрочный прогноз спроса на электрическую энергию и мощность на 15 лет по ОЭС с учетом различных сценариев спроса на электрическую энергию и мощность.

Цели разработки генеральной схемы размещения объектов электроэнергетики:

обеспечения перспективного баланса производства и потребления электроэнергии и мощности в ЕЭС России и изолированных территориальных электроэнергетических системах;

определения размещения линий электропередачи и подстанций, необходимых для обеспечения баланса производства и потребления по объединенным энергетическим системам (ОЭС);

формирования оптимальной структуры генерирующих мощностей и электросетевых объектов;

обеспечения выдачи мощности новых либо увеличения выдачи мощности существующих электрических станций.

Заказчиком разработки генеральной схемы от лица государства является Минэнерго России, оно же и представляет ее в Правительство РФ для утверждения. Разработчиками генеральной схемы являются институт Энергосетьпроект», ФАС России, ГК «Росатом», ОАО «СО ЕЭС», ОАО «ФСК ЕЭС».

При разработке генеральной схемы учитываются:

энергетическая стратегия России (в части электроэнергетики);

прогнозируемые режимы работы энергосистем при работе в условиях максимальных и минимальных нагрузок, необходимого технологического резерва и основных технологических ограничений перетока электрической энергии;

перспективные планы отдельных генерирующих компаний (оптовых и территориальных) по вводу и выводу из эксплуатации генерирующего оборудования;

программа деятельности ГК «Росатом», ОАО «РусГидро», ПАО «РАО Энергетические системы Востока»;

предложения Системного оператора о перечне и размещении объектов электроэнергетики, необходимых для достижения технологической сбалансированности и допустимости перспективных режимов работы Единой энергетической системы России;

предложения организации по управлению единой национальной (общероссийской) электрической сетью (ФСК ЕЭС);