Полная версия

Дебиторка: возврат, управление, факторинг

Михаил Хромов

Дебиторка: возврат, управление, факторинг

Введение

Когда-то я сам работал продавцом, продавая женские костюмы, косметику, продукты питания и другие товары. Возможно, я был не лучшим продавцом и, подобно многим моим коллегам, имел проблемы с возвратом долгов. Теперь я понимаю, что совершил тогда все возможные ошибки. Зато позже, работая руководителем в различных компаниях, я смог использовать этот опыт, неоднократно помогавший мне понять причины многих ошибок, психологию продавцов и проблемы, связанные с их деятельностью.

Позже, уже в качестве организационного консультанта, я беседовал с сотней различных продавцов, руководителями подразделений и компаний, специалистами, занимающимися закупками, пытаясь обобщить причины их успехов и неудач.

Сегодня тренинг по взысканию дебиторской задолженности пользуется большой популярностью у торговых компаний. И таких тренингов проводится множество.

У ряда из них есть свои недостатки:

• Тренинг ведет человек, не имеющий опыта продаж и не испытавший на себе всех трудностей продавца при требовании возврата долга.

• На тренинге дают множество психологических методик, которыми продавцы в реальной практике никогда не смогут воспользоваться.

• Проблемы востребования долгов гораздо шире, чем те, которые рассматриваются на тренинге.

Самая большая проблема заключается в том, что специалисты, приходя на данный тренинг, ожидают получить волшебную формулу, в соответствии с которой должник немедленно понесет деньги прямо в кассу продавца.

На самом деле возврат долгов – это трудная, методичная и системная работа, начинающаяся задолго до предоставления кредита. И участвовать в ней должна вся компания.

ГЛАВА 1

Товарные кредиты

Криком изба не рубится.

Русская пословица1.1. История товарных кредитов

Товарно-кредитные отношения между организациями существуют очень давно. Однако с переходом на рыночную экономику в нашей стране эти отношения приняли своеобразный характер. В начале 90-х годов, когда у вновь образующихся предприятий еще не хватало оборотных средств, а получение банковских кредитов было невозможным из-за отсутствия подобной услуги вначале и из-за высоких процентов позднее, единственным способом выживания был товарный кредит. Многие компании в те времена осуществляли накопление первоначального капитала за счет таких отношений. Компании, беря товар в кредит, не торопились его возвращать, а пускали деньги в оборот. Предприятия пополняли оборотные средства не только за счет длительного использования чужих денег, но зачастую и просто не возвращая кредит. Несовершенство законодательной базы и правовая незащищенность предпринимателей приводили к тому, что невозвращение кредита было массовым явлением. Экономика в те времена носила преимущественно теневой характер, что в свою очередь также не позволяло предпринимателям обращаться к правовым органам для возврата долгов. И если уж это случалось, то ждать судебного разбирательства приходилось слишком долго. В результате основным способом заставить дебитора вернуть долг был силовой метод, хотя далеко не все предприятия могли себе это позволить. В конечном счете многие предприятия просто смирялись с потерей денег.

Конечно, диапазон причин, по которым организации не возвращали своевременно долги, был достаточно широк. Это и элементарное отсутствие денег, и злой умысел. Все же, как бы мы к этому ни относились, данная технология сыграла свою роль в развитии экономики того времени. Предприятия, навсегда ушедшие с рынка, способствовали накоплению капитала многими ныне действующими.

1.2. Товарные кредиты сегодня

Сегодня положение на рынке существенно изменилось. Меньше стало теневых сделок между организациями, изменились правовые отношения, более выгодными стали банковские услуги, появились факторинговые и коллекторские агентства. Сегодняшняя ситуация хоть и далека от идеальной, но уже позволяет организациям эффективно работать с товарными кредитами. Однако несвоевременный возврат денег за предоставление товарного кредита все еще остается массовым явлением.

Но если в 90-е годы этот механизм помогал встать на ноги розничной торговле – ключевому звену экономики, сегодня многие проблемы, связанные с несвоевременным возвратом кредита, серьезно мешают всей экономике в целом.

Во главе длинной цепочки несвоевременных возвратов кредитов находятся преимущественно розничные продавцы, которые пытаются восполнить свои оборотные средства за счет своих поставщиков. Сегодня это явление характерно практически для всех сфер экономики.

Среди потребителей лидерами по несоблюдению договорных отношений традиционно являются государственные учреждения. Но в любом случае страдают дистрибьюторские организации и производители, чьи оборотные средства не идут на расширение уровня деятельности, а замораживаются в товарных кредитах.

И сегодня все еще встречаются компании, которые берут товарный кредит, изначально не собираясь его возвращать. Однако таких компаний-мошенников осталось не так много. Чаще всего невозвратами кредитов в наше время занимаются рейдерские компании, планирующие привести кредитора к банкротству с целью захвата. Но все же подобное поведение на рынке уже давно не является нормой.

Наибольшие потери современные организации, предоставляющие товарные кредиты, несут от несвоевременной оплаты.

Конечно, наиболее эффективным решением данной проблемы была бы перестройка технологии продаж таким образом, чтобы совсем отказаться от предоставления товарного кредита. Однако большинство компаний не могут этого сделать.

1.3. Причины предоставления товарных кредитов

Конкуренция на товарных рынках и рынках услуг делает взаимоотношения между поставщиком и покупателем все более гибкими. Снижение цен, улучшение качества товаров и услуг, расширение товарной номенклатуры, организация бесплатной доставки, бонусы и т. п. – лишь некоторые из мероприятий, к которым вынужден прибегать современный поставщик в стремлении найти и удержать покупателя.

К вышеперечисленному также можно отнести предоставление отсрочек платежа за продаваемый товар и оказываемые услуги.

На вопрос о том, почему компании предоставляют кредит, участники тренинга по возврату долгов чаще всего приводят такие причины, как выгоды для предприятия кредитора, увеличение конкурентных преимуществ и т. п. Часто требуется достаточно много времени, чтобы участники осознали то, что сам факт предоставления товарного кредита для предприятий не способ создания конкурентных преимуществ и не способ получения дополнительных выгод, а вынужденная мера, на которую предприятие идет исключительно из-за сложившейся на рынке ситуации и невозможности создать реальные конкурентные преимущества, представляющие существенную ценность для покупателя.

В большинстве случаев компании вынуждены предоставлять товарный кредит, потому что таковы традиции отрасли. Если конкурентные личия товара невелики, отказ компании от предоставления товарного кредита на фоне конкурентов может обернуться уходом с рынка. Предоставление отсрочки платежа порой является единственным аргументом, привлекающим покупателей. Преимущества товарного кредита для покупателя очевидны: нет необходимости выводить из оборота значительные денежные средства, как в случае предоплаты или оплаты по факту; покупатель может планировать график погашения задолженности, а также сводить к минимуму риск получения некачественного товара.

1.4. Проблемы предоставления товарных кредитов

Сдерживающим фактором развития товарного кредита является необходимость инвестирования поставщиком значительных денежных средств в дебиторскую задолженность, а также организационные вопросы построения продаж в кредит: кому продавать, как отслеживать приход платежей, что делать, если покупатель не платит, и т. д. Поэтому построение продаж в кредит требует не только инвестиций в оборотный капитал, но также значительного объема ресурсов, расходующегося на построение технологии. «Бремя» долга по поставкам с отсрочкой платежа еще больше усугубляется в случае, если покупатель не соблюдает указанные в договоре сроки. Это приводит к десинхронизации товарных и денежных потоков и кассовым разрывам в платежной системе самого поставщика. В итоге все это отрицательно сказывается на рентабельности бизнеса и объемах получаемой прибыли.

Начиная программу товарного кредитования покупателей, поставщик получает массу рисков.

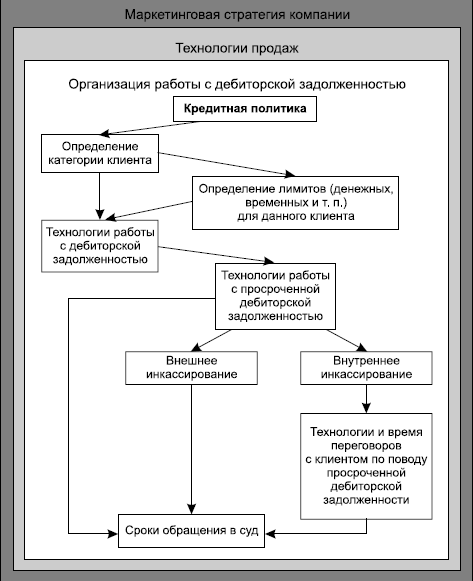

Рис. 1.1.

Организация работы с дебиторской задолженностью как составная часть технологии продаж компании, определяемой ее маркетинговой политикой

Речь идет, прежде всего, о кредитном риске, т. е. неоплате поставки покупателем, и о риске нарушения ликвидности, т. е. риске несвоевременной оплаты. Кроме того, есть еще валютный риск (допустим, риск изменения курса доллара в период отсрочки платежа по поставке).

Однажды, работая с одной петербургской компанией, я наблюдал ситуацию, когда руководители компании, желая существенно увеличить объем продажтовара, пришли к выводу, что для этого им нужно увеличить товарный портфель комплементарных товаров. Однако осуществить это было невозможно из-за отсутствия необходимых оборотных средств, которые были «заморожены» в дебиторской задолженности клиентов.

Что касается операционных рисков, они сводятся к следующему: начиная программу товарного кредитования или осуществляя эту программу, поставщик рискует получить убытки при ошибке менеджера, выполняющего торговые операции. Отгрузка недобросовестному покупателю или слишком большие отгрузки без оплаты с отсрочкой платежа могут привести к финансовым проблемам. Необходим грамотный контроль со стороны сотрудников, способных управлять лимитами, товарными кредитами предприятия. Но таких сотрудников еще нужно найти или обучить. На все это требуется время и финансовые средства.

Механизмы и технологии, благодаря которым экономика бурно развивалась в прошлом, стали тормозить ее в настоящем.

1.5. Управление товарным кредитом

Управлению дебиторской задолженностью традиционно придается большое значение при проведении краткосрочной финансовой политики. Это объясняется тем, что на долю дебиторской задолженности приходится, как правило, треть и более всех оборотных активов хозяйствующего субъекта, поэтому контроль за состоянием дебиторской задолженности и поддержанием ее на должном уровне является необходимым условием устойчивого финансового положения предприятия.

Изменения в составе и структуре дебиторской задолженности могут непосредственно влиять на организацию производственного процесса предприятия, способствовать своевременному осуществлению расчетов с поставщиками, бюджетами всех уровней, страховыми органами, с собственными работниками и в конечном итоге воздействовать на финансовую устойчивость предприятия в целом.

От наличия дебиторской задолженности предприятие имеет косвенные потери в доходах – чем больше период погашения, тем меньше доход, – в условиях инфляции возвращенные деньги обесцениваются. Данный вид активов требует дополнительных источников финансирования, и каждый источник имеет свою цену.

Для эффективного управления товарными кредитами на предприятии необходимо предпринять ряд мер.

1. Разработать кредитную политику, определяющую принципы, на основании которых менеджеры организации будут принимать решения по предоставлению товарного кредита.

2. Четко выделить предоставление товарного кредита как самостоятельную, специфичную услугу, при формировании конкурентных различий и ценностного предложения товара компании. Если компании вынуждены предоставлять товарный кредит своим клиентам, необходимо уделить этому должное внимание.

3. Разработать и формализовать комплекс технологий по работе с товарным кредитом для всех категорий сотрудников. Ни одна политика компании не будет иметь должного успеха, если у сотрудников не будет описания четкой последовательности действий.

4. Разработать программу систематического обучения сотрудников алгоритмам работы с товарным кредитом. Разработка любых организационных технологий не имеет смысла, если отсутствует тщательное обучение сотрудников этим технологиям.

5. Внедрить систему контроля соответствия всех действий сотрудников, связанных с товарным кредитом.

1.6. Возврат денег

Руководители компаний, предоставляющие товарный кредит, периодически вынуждены решать вопрос о том, как вернуть деньги вовремя.

Если задать руководителям вопрос, от чего будет зависеть скорость, которую водитель сможет развить на автомобиле, то большинство уверенно ответят, что в равной степени скорость будет зависеть:

от подготовленности водителя;

от технических характеристик автомобиля;

от подготовленности автомобиля;

от характеристик дороги;

от условий, в которых совершается поездка,

и т. д.

А качество возврата долгов зависит только от умения продавца воздействовать на должника. Но ведь работа с дебиторской задолженностью не менее сложна, чем вождение автомобиля. Однако лично я ни разу не встречал ни одного руководителя, который сказал бы, что продавцы с трудом справляются с этой работой, потому что они (руководители) не делают именно того, для чего их наняли в компанию.

И, отвечая на вопрос о том, почему не выполнена самая главная работа, связанная с предоставлением товарного кредита, ссылаются на личную занятость и т. п. А я все время пытаюсь понять – чем же они тогда заняты?

Если принять во внимание, что продажа – это обмен товара на деньги, то процесс продажи не завершен, пока деньги за товар не получены продавцом полностью.

Следовательно, процесс возврата денег – лишь малая часть единого процесса продажи, – и может рассматриваться только вместе с ним. И все, что влияет на процесс продажи, также будет определять успешность получения денег продавцом.

ГЛАВА 2

Кредитная политика

И прежде чем советоваться с прихотью, посоветуйся со своим кошельком.

Б. Франклин2.1. Основы кредитной политики

Часто причиной большого количества не оплаченных вовремя долгов является отсутствие четкой, осознанной и доведенной до сознания работников политики по отношению к выдаче товарных кредитов. Следствием этого является отсутствие четких и однозначных технологий работы с долгами. В лучшем случае эта информация присутствует в разделе оплаты труда продавцов в виде штрафов за несвоевременное погашение кредита. Однако штраф за количество неоплаченных долгов сам по себе не приводит к их уменьшению, а только демотивирует и дисквалифицирует продавцов.

Политика в отношении товарного кредита определяется стратегией работы компании на рынке, позволяющей создать уникальную ценность ее продукта. Иногда изменение маркетинговой стратегии само по себе решает проблему дебиторской задолженности.

Менеджерам компании необходимо ответить на следующие вопросы:

1. Почему компания должна предоставлять товарный кредит своим покупателям? Какие цели ставит при этом компания (и достигаются ли эти цели)?

2. Какие проблемы возникают у компании при предоставлении товарного кредита? Стоят ли усилия по преодолению этих проблем того выигрыша, который получает компания от предоставления кредита своим покупателям?

3. Что бы изменилось, если бы компания не предоставляла своим клиентам кредит? Что нужно изменить в компании, продукте или технологии взаимодействия с клиентом для отказа от предоставления кредита?

Иногда, анализируя информацию для ответа на эти вопросы, менеджеры компании находят ходы, существенно повышающие эффективность работы организации. Часто сам факт предоставления товарного кредита в существующем виде продиктован не рыночной целесообразностью, а исторически сложившимися традициями в работе компании. Однако традиция – далеко не решающий фактор.

Сегодня, пожалуй, немного найдется отраслей, где проблема с долгами не является массовым явлением. Особенно эта проблема актуальна на рынках, связанных со строительством, с фармакологией, на рынке продовольственных товаров, и лидирует, как ни странно, государственный сектор. Многие компании объясняют свою кредитную политику тем, что такова традиция отрасли.

Если руководство компании все же приняло решение работать с товарным кредитом, необходимо четко определить свою позицию по следующим вопросам:

1. Каким компаниям и на каких условиях давать товарный кредит, а каким не давать? Необходимо также разработать четкие формальные критерии, по которым сотрудники смогут определить эти компании.

2. На какую сумму компания может предоставить товарный кредит? Исходя из этого следует определить размеры и сроки кредита для каждой категории клиентов, установить соответствующие лимиты.

3. Определить зону ответственности всех сотрудников по работе с товарным кредитом, порядок возникновения и перехода зоны ответственности.

4. Определить способ инкассирования – внутренний или внешний.

5. Страховать или не страховать дебиторскую задолженность?

2.2. Каким характеристикам должна удовлетворять организация, которой можно предоставить товарный кредит

Возможно, руководители компании принимают решение давать товарный кредит всем организациям, которые готовы приобрести предлагаемый товар. Это решение может быть продиктовано желанием захватить максимальную долю рынка в короткий срок или вызвано текущим переизбытком товара на складе.

Понятно, что такая политика связана с максимальным уровнем риска несвоевременного возврата большей части денег.

На практике мне встречались компании с подобной политикой, у которых размер дебиторской задолженности уже превышал оборотные средства. Это приводило к уменьшению портфеля товаров, снижению оборота или даже к необходимости антикризисных технологий управления.

В то же время, наоборот, жесткая регламентация требований к предприятиям, которым предоставляется кредит, ведет не только к снижению рисков, но и к снижению оборота в целом, из-за отказа ряду потенциальных клиентов.

Так, например, сотрудничая с компанией «Техсовстрой», работающей на петербургском строительном рынке, я наблюдал, как руководство этой компании целенаправленно и последовательно проводило жесткую избирательную политику в отношении товарных кредитов. И несмотря на то что данный рынок в целом характеризуется высоким процентом не только задержек платежей, но и полного невозврата долгов, данная политика приводила к тому, что у компании практически не было невозвратов долгов, а необычайно редкие случаи задержки платежей воспринимались как чрезвычайная ситуация. В результате снижение доходов от уменьшения количества покупателей с лихвой компенсировалось отсутствием потерь. Это неоднократно позволяло компании с успехом поддерживать необходимый уровень деятельности даже тогда, когда наблюдались критические спады деловой активности в отрасли в целом.

Данная политика должна регламентировать необходимый пакет документов для работы с товарным кредитом, технологию работы с этими документами, последовательность принятия решения о предоставлении кредита и способ отслеживания кредитной истории клиента.

Часто бывает, что крупная солидная компания предлагает заключить сделку не напрямую, а через специально созданную для этого неизвестную организацию. Позже продавец не сможет предъявить претензии этой солидной компании, поскольку по документам ей ничего не продавал. Это позволяет подобным компаниям одновременно совершать некорректные сделки и сохранять свой имидж. Поэтому подобные предложения должны однозначно настораживать продавца.

Чтобы определить, каким компаниям и на какой срок давать кредит, необходимо понять, какие компании не возвращают долги вовремя и почему.

Компании, не возвращающие долги вовремя, можно разделить на несколько групп.

К первой группе принадлежат компании, которые, получая товарный кредит, не планируют его возвращать. Фактически они являются мошенниками, и их деятельность подпадает под ряд статей Уголовного кодекса. Как правило, это неизвестные компании, недавно образованные и не имеющие собственности.

Часто эти компании не возвращают деньги не за первую поставку, а за третью или четвертую, увеличивая объемы закупок от партии к партии.

В середине 90-х годов нередким явлением было подобное поведение компаний на продовольственном, фармацевтическом рынке, рынке строительных материалов и других товаров массового потребления. В основном это были магазины, которые получали от продавцов товары, все больше увеличивая срок возврата денег, и в конце концов, когда количество долгов превышало критический уровень, просто закрывались. А денежные средства, не возвращенные продавцам, переводились в другой бизнес. Многие ныне крупные компании накапливали капитал таким образом.

Но если до середины 90-х годов это было массовым явлением, то сегодня подобные компании встречаются значительно реже.

Ко второй группе можно отнести нормальные компании, которые кредитуются, восполняя нехватку оборотных средств, в основном за счет поставщиков.

Как правило, у таких заказчиков несколько поставщиков однотипной продукции, и они «ходят по кругу»: задолжав одним, переходят к другим – и так, пока всех не обойдут. Тогда они заплатят первым в списке и начнут новый круг.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.