Полная версия

Богатство и свобода. Как построить благосостояние своими руками

ПРИМЕР

Одна моя знакомая – мама-одиночка 30 с небольшим лет. Восемь лет назад она с дочкой переехала из Поволжья в Питер. Родители помогли ей продать квартиру в родном городе и купить квартиру в Питере. Она живет в собственной квартире, и это хорошо. Квартира оформлена на ее маму – и это еще лучше. Не очень хорошо то, что за эти годы она накопила потребительских кредитов на 1 500 000 рублей (!!!). И это без ипотеки – все эти деньги были потрачены только «на жизнь» и на вещи. При этом у нее далеко не всегда была постоянная работа и стабильные источники дохода. Отдельный вопрос, насколько сошли сума банки, чтобы предоставлять матери-одиночке без постоянного дохода такие займы. Как ей удастся выпутаться из этой ситуации, я не представляю. Пожалуй, только воспользовавшись Федеральным законом № 476-ФЗ «О банкротстве физических лиц».

Те, у кого с деньгами совсем тяжело, начинают брать микрозаймы. Целевая аудитория таких микрозаймов – самая бедная, незащищенная, финансово неграмотная часть населения. Условия этих займов, разумеется, самые грабительские – 1–1,5 % в день, а то и выше. Так самые бедные становятся еще беднее быстрее всех.

Лучшее, что Вы можете сделать, – никогда не пользоваться никакими потребительскими кредитами (кроме ипотеки) и кредитными картами. Оставьте себе те деньги, которые на предоставлении Вам этих кредитов заработали бы банки. Это реально сделает Вас богаче. Как минимум нужно жить по средствам, соизмеряя свои затраты с доходами. А если Вы действительно хотите обеспечить себе лучшее финансовое будущее – нужно каждый месяц тратить меньше, чем Вы зарабатываете. И направлять существенную часть своего дохода на накопления и инвестиции. Лучше жить скромно, по средствам, каждый месяц увеличивая свои сбережения и инвестиции. Чем пытаться жить красивой жизнью и выпендриваться, будучи по уши в долгах. К тому же у этих выпендрежников, живущих в долг, никогда не будет таких возможностей, как у инвестора, создавшего и нарастившего серьезный капитал. И живущего на небольшую часть процентного дохода с этого капитала.

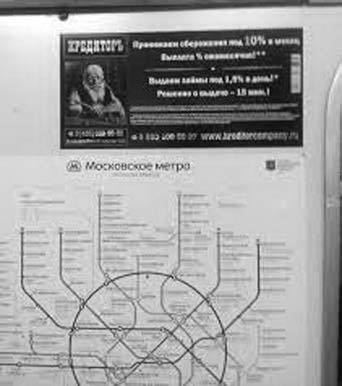

Еще одна большая глупость, которую Вы можете совершить со своими деньгами в погоне за высокой доходностью, – вложить заработанные Вами средства в очередную финансовую пирамиду. Вот примеры рекламы некоторых подобных пирамид.

Обратите внимание: «Кредиторъ» рекламировался даже в московском метро! Правда, эта «пирамида» уже схлопнулась тогда, когда ее реклама наконец была расклеена в вагонах метрополитена.

Рассмотрим основные признаки финансовой пирамиды.

• Агрессивная, навязчивая реклама (например, вспомните рекламу АО «МММ»).

• Обещание высоких и очень высоких доходов.

• Отсутствие прозрачности: на чем же именно будут зарабатываться эти сверхдоходы. Нет механизма формирования прибыли, не показаны конкретные инвестиционные инструменты, в которые будут вкладываться средства.

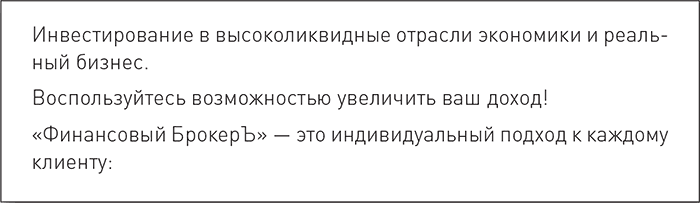

А вот еще одна реклама финансовой пирамиды из московского метро (2015 год):

Обратите внимание: упор в рекламе делается на доходность – до 28 % годовых. То есть реклама обещает высокий, но не сумасшедший доход. Ее целевая аудитория – люди алчные, но не совсем утратившие мозги от алчности. Только вот во что предлагается инвестировать эти средства, чтобы обеспечить такую доходность?

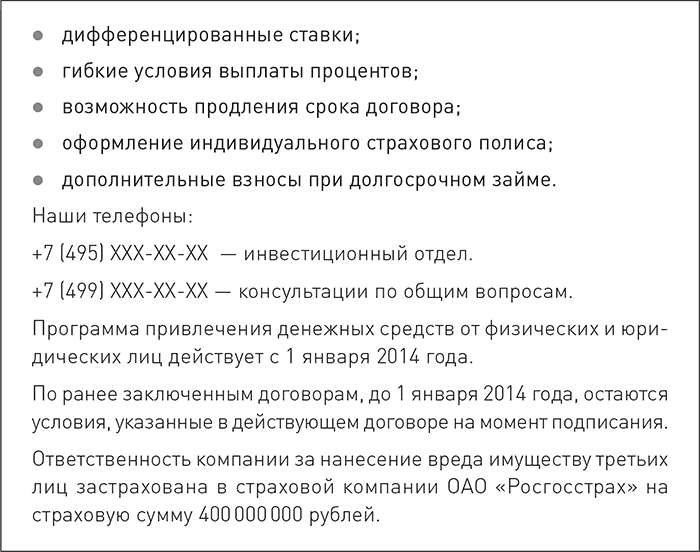

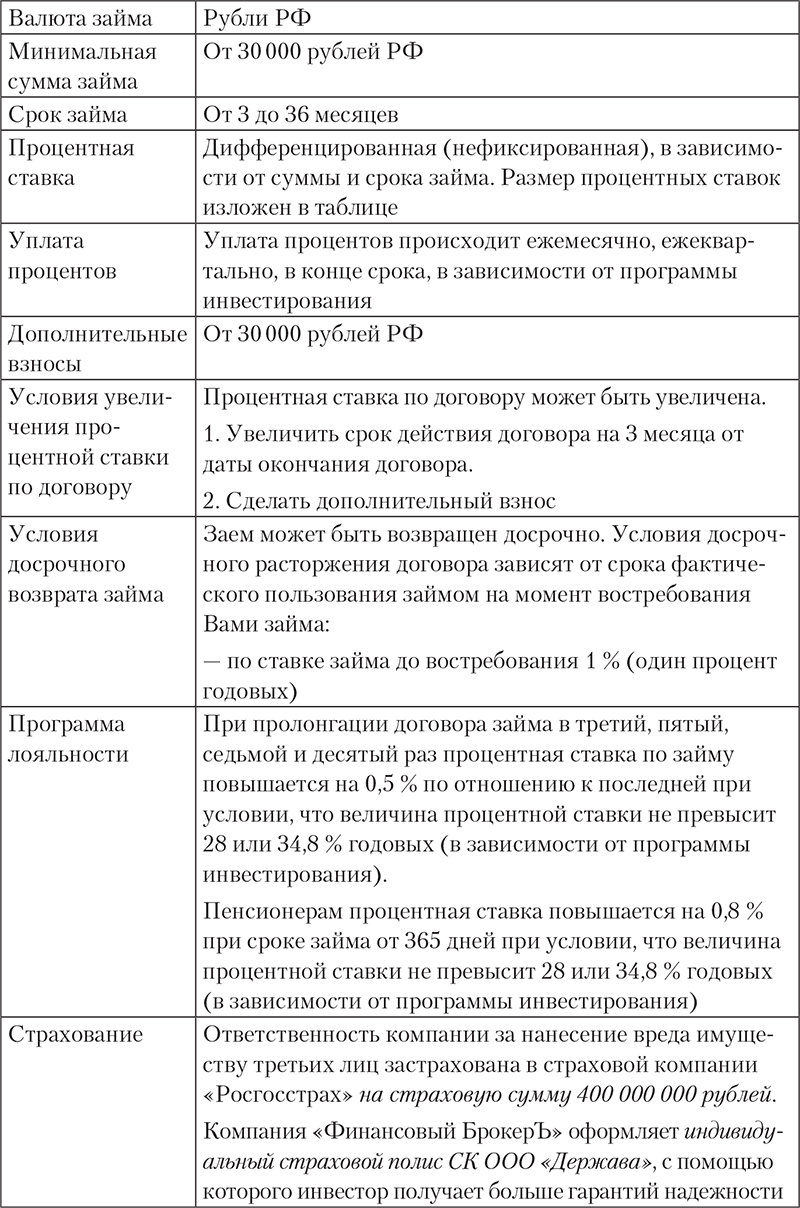

На их сайте http://finbroc.ru/content/investoram.php (ссылка, конечно, может не действовать, когда вы будете читать эту книгу) предложение расписано более подробно.

Размещение денежных средств под высокий процент

Инвестиционные программы

Условия по займам

Наша деятельность на протяжении восьми лет направлена на максимальное получение прибыли нашими клиентами, стабильность и полную поддержку в любых ситуациях.

Наши сберегательные программы пользуются популярностью довольно давно. Я с гордостью заявляю, что за всю нашу историю работы мы не получили ни одного отрицательного отзыва. Все клиенты, воспользовавшиеся нашими услугами, получили прибыль в строго оговоренные сроки, гарантии вложений и, конечно, особый подход со стороны наших специалистов. Ведь в первую очередь мы работаем для людей.

Более 1500 человек воспользовались нашими программами и остались довольны. Мы гарантируем безопасность Ваших сбережений, в том числе благодаря страхованию. Нам нравится делать подарки, поэтому среди наших постоянных клиентов мы регулярно проводим розыгрыши ценных призов. Каждый мой сотрудник переживает за Вас, как за члена собственной семьи, и восемь летуспешной работы это только лишний раз подтверждают.

Имеются вопросы? Напишите мне на личную почту xxx@zzzzz.ru.

Генеральный директор ООО «Финансовый БрокерЪ»Юдин Олег ВладимировичБоже мой, какая лажа, рассчитанная на легковерных (но не совсем уж тупых) лопухов! За счет чего обеспечивается такая волшебная доходность – совершенно непонятно. Конкретных финансовых инструментов не указано. Вкладывай денежки – и через определенный срок, в соответствии с договором, заберешь их с процентами. Закопай свои пять золотых на Поле Чудес в Стране Дураков!

ПРИМЕР

Одна из крупнейших в истории пирамид – афера Бернарда Мэдоффа. Все было оформлено как хедж-фонд, который отнюдь не обещал сверхдоходов, а всего лишь год за годом демонстрировал доходность на несколько процентов выше, чем у американского фондового рынка. За счет чего обеспечивалась такая доходность, особо не афишировалось (реально доходы обеспечивались за счет поступлений от новых вкладчиков, как это обычно и бывает в финансовых пирамидах). Обратите внимание на этот, казалось бы, небольшой настораживающий фактор: непрозрачность формирования сверхдоходов! Благодаря внешней респектабельности деятельности фонда и демонстрации привлекательных, но отнюдь не чрезмерно высоких доходов афера продолжалась 13 лет.

«Среди потерпевших – более трех миллионов человек и сотни финансовых организаций, которые потеряли свои сбережения на общую сумму более 64,8 миллиарда».

http://www.со inside.ru/2014/02/26/top-9-samyh-krupnyh-finansovyh – piramid/

Вариант: показывается, куда будут вкладываться деньги, чтобы ввести в заблуждение вкладчиков. Но опыт и здравый смысл подсказывают, что заявленная информация не соответствует действительности.

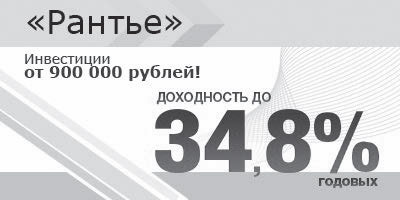

ПРИМЕР 1

В рекламе, показанной выше, предлагается размещать сбережения в микрофинансовую организацию под 10 и даже под 15 % в месяц. То, что такие организации могут предоставлять займы под 1,5 % в день, – это не новость. Непонятно только, зачем привлекать капитал для такой деятельности у многочисленных частных вкладчиков под столь высокий процент? Ведь 10 % в месяц – это 120 % годовых! Почему бы не получить вместо этого на нормальных условиях банковский кредит (именно так поступают многие лизинговые компании)? Или почему бы не обратиться к крупным частным инвесторам, которые могли бы разместить значительные суммы под 3–4 % в месяц и были бы довольны? А всю прибыль сверх этого можно было бы оставить себе? Зачем переплачивать 6–8 % в месяцза привлеченный капитал? Есть только один вариант, когда это выгодно: в случае если привлеченные средства просто не планируется возвращать. Ради этого, собственно, и создаются финансовые пирамиды.

ПРИМЕР 2

Во многих известных в истории финансовых пирамидах деятельность велась вполне официально, с большим размахом. А в основе предприятия находилось акционерное общество, акции которого совершенно официально котировались на бирже. Именно такое акционерное общество, Миссисипскую компанию (Компанию Индий), основал во Франции в XVIII веке шотландский финансист Джон Ло, имевший поддержку на самом высшем (королевском) уровне. Какое-то время акции росли, однако никакой прибыльной торговли с Северной Америкой не велось. Равно как и не извлекались доходы из освоения обширных заокеанских территорий. Получаемые от продажи акций деньги тратились на рекламу, на вздувание курса акций и на роскошную жизнь самого Джона Ло. В итоге через несколько лет, после того как акции компании подорожали в АО раз, все закончилось так, как и заканчивается со всеми финансовыми пирамидами. Деньги на этом потеряла вся Франция – от торговцев и ремесленников до священников, аристократов и принцев королевской крови.

Отсутствие реального контроля за тем, как управляющие будут распоряжаться Вашими средствами. Подумайте, что будет легче сделать управляющим: обеспечить тот высокий доход на полученные от Вас средства, который они обещали? Или просто собрать деньги с доверчивых вкладчиков и сбежать с этими деньгами? Если второе – может, не стоит давать им Ваши деньги?

ПРИМЕР

В российских ПИФах деятельность каждого фонда обеспечивают три разные компании. Одна – управляющая компания фонда – распоряжается, какие ценные бумаги покупать, когда поступают дополнительные средства от пайщиков, и какие продавать, когда часть пайщиков хотят продать свои паи и выйти из фонда. Но сами средства и ценные бумаги ПИФа хранятся не в управляющей компании, а в специализированном депозитарии. А реестр вкладчиков ведет третья компания – специализированный регистратор. Руководство управляющей компании никак не может продать ценные бумаги фонда, получить деньги от этой продажи и сбежать с ними – что и делает ПИФы достаточно надежной инвестицией.

Для получения высокого дохода Вы сначала должны что-то купить у организаторов финансовой схемы, а потом с большой прибылью продать… им же. При этом на свободном рынке Вы почему-то не можете продать это, тем более с прибылью.

ПРИМЕР

«Муравьиные фермы Вана Фэна.

Довольно необычную финансовую пирамиду возвел китайский бизнесмен Ван Фэн. В 1999 году он открыл фирму Yilishen Tianxi Group of China и предлагал любому желающему стать инвестором всего за $1500. За эти деньги вкладчики получили коробку с особыми муравьями, которых нужно было кормить и выращивать по специальной инструкции в течение 90 дней. По истечении этого времени приезжали представители компании и забирали насекомых назад, перерабатывая их в афродизиаки или лекарство для лечения артрита. По крайней мере так заявляла компания бедным китайским фермерам.

По истечении каждых 14 месяцев таких вот хлопот вкладчики получили около $450, что равнялось 32 % доходности годовых. Данная пирамида имела успех еще и потому, что Ван Фэн довольно быстро разбогател и сумел раскрутиться в газетах и на телевидении. Он даже стал номинантом госпремии «100 лучших бизнесменов Китая».

Когда оборот компании составил около $2 миллиардов, муравьиная схема Вана Фэна рухнула, а его самого арестовали и приговорили к смертной казни».

http://www.соinside.ru/2014/02/26/top-9-samyh-krupnyh-finansovyh-piramid

Если Вы сомневаетесь, не является ли та инвестиция, которую Вы рассматриваете, финансовой пирамидой – обратитесь к профессиональным финансовым консультантам. Они помогут Вам разобраться в этом.

Инвестиционные возможности: фондовый рынок, инвестиции в недвижимость, инвестиции в чужой бизнес, частные займы

Если наша цель – финансовая свобода, то из всех вариантов инвестиций нас в первую очередь должны интересовать только те, которые впоследствии могут приносить нам пассивный доход.

Во всем мире существует всего несколько основных вариантов подобных инвестиций:

• недвижимость, сдаваемая в аренду;

• некоторые инструменты фондового рынка (облигации и в какой-то степени – ПИФы и ETF);

• инвестиции в чужой бизнес, которым Вы не управляете и в котором не работаете;

• частные займы.

Вот, собственно, и все варианты, благодаря которым создавались и создаются все самые крупные состояния мира! Их достаточно немного, и их суть за прошедшие десятки (ПИФы/ETF), сотни и тысячи лет (частные займы, недвижимость) почти не изменилась.

О них мы и поговорим ниже более подробно. Эти варианты инвестиций доступны каждому, кто аккумулирует необходимый капитал для вхождения в инвестицию и потратит определенное время, чтобы разобраться с тем, как именно инвестировать в данный инструмент. Причем это можно сделать как самостоятельно, так и с помощью финансового консультанта. Так или иначе, этих вариантов инвестирования вполне достаточно, чтобы Вы с их помощью смогли обеспечить себе финансовую независимость и финансовую свободу.

Есть несколько более специфических вариантов инвестиций. Эти варианты либо доступны не всем, либо требуют определенных талантов, знаний и умений. Так, популярный писатель или певец может получать пассивный доход от использования своих авторских прав. Ученые и изобретатели могут получать доход от оформленных ими патентов. Инвестировать в вино вряд ли будет кто-то, кто не является любителем и ценителем этого благородного напитка. Точно так же инвестировать в картины вряд ли будет тот, кто равнодушен к искусству, а в марки – тот, кто не является филателистом. В целом, если Вас интересуют особые варианты инвестиций, Вам имеет смысл пообщаться с теми людьми, кто давно и успешно занимается интересующим Вас вариантом инвестирования. Только осторожнее: если эти люди сами выходят на Вас и предлагают Вам варианты инвестиций, не являются ли они мошенниками? Которые просто хотят вытянуть из Вас деньги, продав Вам под видом инвестиций подделки или никчемный хлам? У Кшиштофа Кесьлевского в фильме «Декалог 10» показано, как опытные филателисты обманывают и грабят новичков, в руки которых попала по наследству ценная коллекция марок.

В чем отличие инвестиции от спекуляции

Классическое определение, данное в свое время Робертом Кийосаки: спекуляция — это когда я приобретаю что-то дешевле, чтобы потом продать дороже. А инвестиция — это то, что регулярно приносит деньги в мой карман. К примеру, покупка квартиры в строящемся доме, на этапе котлована, с целью продать эту квартиру, когда дом будет достроен и сдан и стоимость квадратного метра вырастет, – это спекуляция. А квартира, сдаваемая в аренду и ежемесячно приносящая своему владельцу арендные платежи, – инвестиция.

Исходя из этого определения, мы вряд ли можем ожидать от спекуляции пассивного дохода. С момента, когда мы размещаем средства в такую спекулятивную операцию, мы должны отслеживать момент, когда нам следует выйти из этой операции. При этом часто может оказаться так, что выйти из операции и вернуть вложенные средства – тем более с прибылью – не так-то просто. Хотя, когда мы входили в данную операцию, все казалось простым и надежным. Вроде бы что может быть проще, чем приобрести квартиру в строящемся доме, в самом начале строительства – на этапе котлована? И продать ее с прибылью, когда дом будет достроен? Однако многие мои знакомые получили от подобных инвестиций совсем не тот результат, на который рассчитывали. В одних случаях строительство затягивалось на несколько лет дольше, чем планировалось. Что крайне негативно сказывалось на итоговой доходности данной операции. Нередко бывало и так, что к моменту, когда дом оказывался достроенным, на рынке жилья было очередное затишье. Желающих продать квартиры было много, только вот желающих купить их не наблюдалось. И продажа квартир затягивалась на весьма длительное время. К сожалению, бывали (в том числе и с моими друзьями) и еще более прискорбные случаи. Когда строящийся объект недвижимости, в который они вложили свои средства, так никогда и не был достроен. А все документы с самого начала оформлялись так, чтобы потом удобнее было кинуть дольщиков. В итоге – выигранные суды, но ни квартиры, ни денег.

Для достижения финансовой независимости и свободы нам необходим пассивный доход – доход, который мы можем получать без существенных затрат нашего времени и наших сил. Многие инвестиционные инструменты могут ежемесячно или 1–2 раза в год приносить нам такой доход на протяжении многих лет. И более того, в некоторых случаях такие инвестиции еще и передаются по наследству. Увеличение количества и объема подобных инвестиций приведет к тому, что наш пассивный доход вырастет. Но при этом время и силы, требующиеся нам для контроля над этими инвестициями, по-прежнему будут оставаться незначительными. С другой стороны, каждый раз, когда мы вкладываем средства в очередную операцию, от которой мы планируем получить спекулятивный доход (заработать на том, что продали дороже то, что ранее купили дешевле), нам потребуется регулярно тратить время на контроль за этими операциями, выбор момента продажи и обеспечение самой продажи.

А ведь мы стремимся к тому, чтобы доходы от инвестиций облегчили нам жизнь и добавили нам возможности свободно распоряжаться своим временем! А не к тому, чтобы дополнительно к той работе или бизнесу, которые у нас уже есть, заполучить вторую работу, связанную с инвестициями. И постоянно тратить еще и на эту вторую работу время, силы и нервы. Поэтому я предлагаю в основном сосредоточить наше внимание на инвестициях, приносящих пассивный доход. Что же до спекулятивных операций, то их иногда можно использовать, когда предоставляется выгодная возможность увеличить капитал. Но не стоит ими увлекаться. И не будет ничего плохого, если Вы вообще не будете связываться со спекуляциями.

Инвестиции в жилую недвижимость

Этот вариант инвестиций наиболее близок и понятен большинству начинающих инвесторов. И вдобавок вызывает интуитивное доверие: ведь инвестиции в недвижимость – это нечто серьезное и основательное! Интересно, что в других странах – например, в США – недвижимость отнюдь не является наиболее широко используемым инвестиционным инструментом. В своей классической работе – книге «Разумный инвестор» – Бенджамин Грэхем пишет: «Основной выбор, который должен сделать инвестор, – в каких долях распределить свои вложения между облигациями, имеющими высокие рейтинги, и обыкновенными акциями лидирующих компаний». Рекомендуемое автором соотношение – от 25:75 % до 75:25 %, в среднем 50:50 %. По поводу инвестиций в недвижимость Грэхем пишет: «Подобная деятельность тоже не относится к нашей компетенции. Все, что следует сказать инвестору: «До начала операции убедитесь в том, что это Ваш вид деятельности». Прозрачный намек, что для многих инвесторов инвестиции в недвижимость не являются их видом деятельности.

Именно с такими традициями инвестирования боролся Роберт Кийосаки, пропагандируя в своих книгах, что инвестиции в недвижимость – доступный и перспективный инвестиционный инструмент, имеющий ряд безусловных преимуществ перед взаимными фондами, в которые в настоящее время инвестируют свои средства подавляющее большинство жителей США. Почему они это делают? И при этом многие из них даже не рассматривают возможностей приобретения недвижимости как инвестиционного объекта. При этом у многих есть принадлежащая им жилая недвижимость – в собственности или в ипотеке… Причина в том, что для приобретения нового объекта недвижимости нужна сразу достаточно значительная сумма денег. А доход от сдачи этой недвижимости в аренду будет небольшим. Если же покупать инвестиционные объекты недвижимости, используя ипотечные кредиты, то следует ожидать, что ежемесячные выплаты по ипотеке будут выше, чем поступления от аренды. И это сделает данную операцию невыгодной и непривлекательной. Рекомендации Кийосаки как раз и заключаются в том, что можно подобрать объекты недвижимости, по которым поступления от аренды будут превышать выплаты по ипотеке. И итоговая доходность на первоначально вложенную сумму будет привлекательной. Просто такие условия возникают по незначительной доле объектов недвижимости. А главное – не в каждом городе. И не каждый год.

Получается, что инвестиции во взаимные фонды просто-напросто значительно проще и доступнее. Начинать их можно с небольших первоначальных сумм. Эти инвестиции рекомендуют все финансовые консультанты. И подобные инвестиции имеются у большинства знакомых любого американца, который обдумывает, куда ему инвестировать собственные средства. А стадный инстинкт – великая вещь!

В России дело обстоит прямо противоположным образом. Подавляющее большинство населения страны (в том числе те, кто работает и зарабатывает неплохие деньги) не знает об инвестициях почти ничего. И боится их до дрожи. Мало кто знаком с инструментами фондового рынка – акциями, облигациями, ПИФами. И разумеется, никто не будет инвестировать средства в то, чего он не знает, не понимает. И чего инстинктивно боится.

Финансовых консультантов мало. Подавляющее их большинство не имеют ни серьезного опыта инвестиций, ни заслуживающего внимания собственного инвестиционного портфеля. К таким «консультантам» не очень-то хочется прислушиваться. Они не вызывают ни уважения, ни доверия.

Поэтому очень немногие россияне вообще когда-либо в своей жизни задумываются об инвестициях в фондовый рынок. В том числе в паевые инвестиционные фонды – ПИФы, которые являются аналогом американских взаимных фондов.

С другой стороны, большинству россиян присуще инстинктивное доверие к инвестициям в недвижимость. Разумеется, все начинается с приобретения жилой недвижимости лично для себя. Это серьезная финансовая цель № 1 для подавляющего большинства семей, доходы которых уже позволяют серьезно задуматься над решением этих вопросов.

А дальше возможны варианты… Кто-то, решив вопросы с жильем для своей семьи, приобретает на будущее квартиры для своих детей. Так сказать, «на вырост». Кому-то, кто уже приобрел себе квартиру или коттедж либо платит ипотеку, еще одна квартира достается в наследство. У одних владельцев эти «дополнительные» квартиры стоят, не занятые никем. И покрываются пылью. Другие же владельцы квартир решают, что, пока дети не выросли, нечего квартире стоять без дела. И сдают ее в аренду. Так они становятся владельцами инвестиций, приносящих им (за счет аренды) пассивный доход.

На какую доходность можно рассчитывать при инвестициях в жилую недвижимость? Текущий доход от аренды может составлять 4–5 % от рыночной стоимости квартиры. В Москве – до 6 %. Уже за вычетом таких затрат, как коммунальные платежи и ежегодная страховка квартиры. Плюс прирост стоимости самого объекта, который в среднем может составлять около 10 % годовых. Разумеется, эту часть прироста стоимости Вы не сможете получить на руки в виде дохода, пока не продадите саму квартиру. Однако этот прирост стоимости реально идет. И человек, купивший квартиру, 10 лет сдававший ее в аренду и затем продавший, получит на руки совершенно другую сумму, чем тот, кто на 10 лет положил средства, равные первоначальной стоимости квартиры, на депозит в банк. Под те же 4–6 % годовых.

Прирост стоимости метров также не идет равномерно. Например, с начала 2008 года темп роста стоимости недвижимости резко ускорился и достиг пика в августе-сентябре 2008 года. Затем произошло существенное падение стоимости недвижимости на фоне ощутимого сокращения количества сделок по покупке-продаже недвижимости в 2009 году. Рынок недвижимости «встал». После этого экономика начала активизироваться и развиваться дальше. Вслед за этим возобновился рост на рынке недвижимости. К 2011 году стоимость метра жилья достигла пика, ранее достигнутого в 2008 году. После чего рост продолжился. Аналогичной динамики можно ожидать в 2014–2015 годах и в последующие годы. При кризисе рост цен на недвижимость прекращается. Затем стоимость метров некоторое время может даже снижаться. При восстановлении роста экономики растет количество операций купли-продажи недвижимости. Рост цен возобновляется и некоторое время идет с более высокой скоростью, компенсируя предыдущий период отсутствия роста и снижения цен. Затем рост цен стабилизируется. И идет дальше с обычной скоростью – до следующего кризиса.

Плюс, как мы уже говорили выше, инвестиции в недвижимость автоматически обеспечивают защиту от инфляции. Что тоже безусловное преимущество. Особенно в сравнении с банковскими депозитами.