Полная версия

Критика теории Маркса

Совершенно отлична от нее норма прибыли. Капиталист сравнивает присваиваемую прибавочную стоимость не только с переменным капиталом, а с общей величиной используемого капитала. Если, например, постоянный капитал составляет 410 фунтов стерлингов, переменный 90 ф. ст., а прибавочная стоимость также 90 ф. ст., то хотя норма прибавочной стоимости, как и раньше, равна 100 %, норма же прибыли составляет только 18 %, т. е. 90 ф. ст. прибыли на весь вложенный капитал в 500 ф. ст.

Очевидно, что одна и та же норма прибавочной стоимости может и должна выражаться в совершенно различных нормах прибыли в зависимости от состава данного капитала, норма прибыли будет тем выше, чем больше переменная и чем меньше постоянная часть капитала. Последняя, т. е. постоянная часть капитала, не способствует возникновению прибавочной стоимости, однако она увеличивает тот базис, по которому прибавочная стоимость, определяющаяся исключительно переменной частью капитала, вычисляется как прибыль. Если, например, – что практически, конечно, едва ли возможно, – постоянный капитал равен нулю, а переменный капитал 50 ф. ст. и норма прибавочной стоимости, согласно прежнему предположению, составляет 100 %, то произведенная прибавочная стоимость равна также 50 ф. ст., а так как она должна быть отнесена ко всему капиталу, равному только 50 ф. ст., то в этом случае норма прибыли также равнялась бы 100 %. Если же, напротив, совокупный капитал состоит из постоянного и переменного в отношении 4:1, иначе говоря, к переменному капиталу в 50 ф. ст. присоединяется постоянный капитал в 200 ф. ст., то прибавочную стоимость в 50 ф. ст., образовавшуюся при норме прибавочной стоимости в 100 %, нужно отнести ко всему капиталу в 250 ф. ст, что и составит норму прибыли только в 20 %. Если бы, наконец, отношение составных частей было 9:1, т. е. 450 ф. ст. постоянного на 50 ф. ст. переменного капитала, то прибавочная стоимость в 50 ф. ст. падала бы на совокупный капитал в 500 ф. ст., и норма прибыли равнялась бы только 10 %.

Изложенное приводит к исключительно интересному и важному выводу и в своем дальнейшем продолжении – к совершенно новому этапу марксовой системы, к главнейшим нововведениям третьего тома.

II. Теория средней нормы прибыли и цен производства

Указанный вывод заключается в следующем. «Органический состав»[28] капиталов в силу технических оснований по необходимости различен в различных «сферах производства». В разных отраслях промышленности, требующих весьма различных технических манипуляций, перерабатывается в течение рабочего дня весьма неодинаковое количество сырья; или, если даже при сходных манипуляциях количество сырого материала приблизительно и одинаково, стоимость его может быть, однако, весьма различной. Так, например, она различна у меди и железа как сырых материалов в металлургической промышленности, или, наконец, могут быть различны как количество, так и стоимость приспособлений, орудий, машин, приходящихся на отдельного рабочего. Все эти моменты различий, если только они в редких, исключительных случаях случайно не компенсируются, обусловливают для различных отраслей производства различное отношение между вложенным в средства производства постоянным капиталом и затраченным на покупку труда переменным капиталом. Каждая отрасль производства народного хозяйства обладает, следовательно, своим собственным, отклоняющимся от других отраслей, свойственным ей «органическим составом капитала». По смыслу всего изложенного выше при одинаковой норме прибавочной стоимости каждая отрасль производства должна поэтому показать нам иную отличную норму прибыли, если товары действительно обмениваются «по своим стоимостям» или в отношении овеществленного в них труда, как это Маркс постоянно предполагал до сих пор.

Вместе с тем Маркс оказывается перед тем знаменитым великим подводным рифом своей теории, преодоление которого стало важнейшим спорным пунктом в марксистской литературе последних десяти лет. Его теория требует, чтобы капиталы равной величины, но неодинакового органического состава доставляли различную прибыль. Действительный мир яснее ясного показывает нам, что в нем господствует закон, согласно которому капиталы одинаковой величины. независимо от каких-либо различий их органического состава, дают равную прибыль. Предоставим Марксу формулировать это противоречие своими собственными словами: «Мы показали, таким образом, следующее: в различных отраслях промышленности господствуют различные нормы прибыли, соответствующие различию в органическом составе капитала и внутри данных границ также и различиям периодов оборота; поэтому даже при равной норме прибавочной стоимости только по отношению к капиталам одинакового органического состава, – предполагая равенство периодов оборота, справедлив тот закон (в общей тенденции), что прибыли относятся между собой, как величины капиталов, и, следовательно, равные капиталы в равные промежутки времени дают равные прибыли. Развитые нами соображения покоятся на базисе, который до сих пор был базисом всего нашего исследования, – что товары продаются по их стоимостям. С другой стороны, не подлежит никакому сомнению, что в действительности, отвлекаясь от несущественных, случайных и взаимно уничтожающихся различий, в разных отраслях промышленности не существует различия между средними нормами прибыли, да и не может существовать без разрушения всей системы капиталистического производства. Итак, по-видимому, теория стоимости несогласуема с действительным процессом, несогласуема с фактическими явлениями производства, и потому в данном случае приходится вообще отказаться от надежды понять эти последние»[29].

Как же пытается сам Маркс разрешить это противоречие?

Это осуществляется, коротко говоря, за счет того предположения, из которого Маркс до сих пор всегда исходил, а именно, что товары продаются по своим стоимостям. Теперь Маркс попросту отбрасывает это предположение. Что означает этот отказ для системы Маркса, об этом мы далее составим свое критическое суждение. Пока же я намерен прорезюмировать ход мыслей Маркса, и притом на примере таблицы, положенной также и Марксом в основу своего изложения (табл. 1).

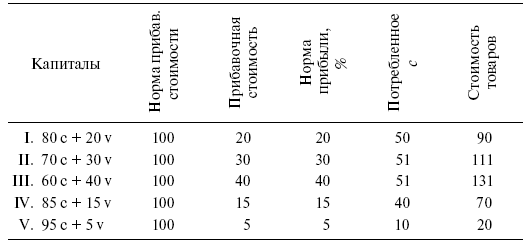

Таблица 1

В этом примере сравниваются пять различных отраслей производства с различным органическим составом вложенных в них капиталов, причем остается пока в силе прежнее предположение, что товары обмениваются по своим стоимостям. В целях пояснения приведенной выше таблицы, в которой представлены результаты этого предположения, нужно еще заметить, что с означает постоянный, т — переменный капитал и что, в соответствии с фактическими отличиями действительной жизни, в примере (по Марксу) предполагается, что затраченные постоянные капиталы «изнашиваются» не одинаково быстро, что, таким образом, ежегодно изнашивается только часть постоянного капитала, к тому же в различных отраслях производства не одинаковая. В стоимость продукта, естественно, входит только изношенная часть постоянного капитала, «потребленное с», в то время как для исчисления нормы прибыли принимается во внимание все ««авансированное с».

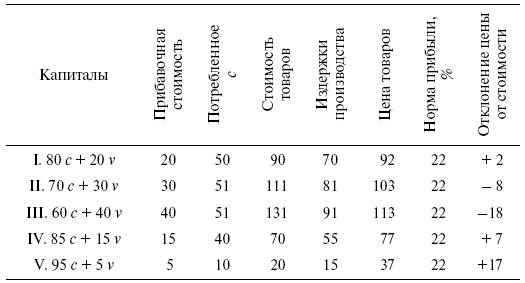

Как вытекает из таблицы, различным отраслям производства, при одинаковой эксплуатации труда соответствуют, в зависимости от различного органического состава капитала, весьма различные нормы прибыли. Но эти факты и числа можно рассматривать еще и с другой точки зрения. «Общая сумма капиталов, вложенных в пяти сферах, = 500; общая сумма произведенной ими прибавочной стоимости = 110, общая стоимость произведенных ими товаров = 610. Рассмотрим 500 как один-единственный капитал, по отношению к которому I–V являются только отдельными частями (как, например, это происходит в хлопчатобумажной фабрике, в различных подразделениях которой – чесальне, подготовительной мастерской, прядильне, ткацкой мастерской – существует различное отношение между постоянным и переменным капиталом, и среднее отношение для всей фабрики получается только путем вычисления). B этом случае средний состав капитала 500 был бы 390 с + 110 v, или в процентах 78 c + 22 v. Каждый из капиталов в 100, рассматриваемый лишь как ⅓ всего капитала, имел бы своим составом этот средний состав 78 c + 22 v; равным образом, на каждые 100 приходилось бы 22 в качестве средней прибавочной стоимости; поэтому средняя норма прибыли была бы 22 %»[30]. По каким же ценам должны быть проданы теперь товары, чтобы каждый из пяти частичных капиталов действительно получил одинаковую среднюю норму прибыли? Это показывает следующая таблица (табл. 2). В нее как промежуточный член введена рубрика «издержек производства», под которыми Маркс понимает ту часть стоимости товара, которая возмещает капиталисту как цену потребленных средств производства, так и цену примененной рабочей силы, но которая не содержит никакой прибавочной стоимости или прибыли, следовательно, равняется сумме v + потребленное с.

«В общей сумме, разъясняет Маркс результаты этой таблицы, – товары продаются на 2 + 7 + 17 = 26 выше и на 8 + 18 = 26 ниже стоимости, так что отклонения цен взаимно уничтожаются благодаря равномерному разделению прибавочной стоимости, т. е. благодаря присоединению средней прибыли в 22 на каждую сотню авансированного капитала к соответственным издержкам производства товаров; в том же самом отношении, в каком одна часть товаров продается выше, другая часть продается ниже ее стоимости.

Таблица 2

И только продажа их за такие цены делает возможным то явление, что норма прибыли во всех подразделениях I–V одинакова и равна 22 %, несмотря на различный органический состав капиталов I–V»[31].

Все это, как Маркс говорит дальше, есть не только гипотетическое допущение, но и настоящая действительность. Движущей силой является конкуренция. Правда, вследствие различного органического состава капиталов, вложенных в различные отрасли производства, «нормы прибыли, господствующие в различных отраслях производства, первоначально очень различны», – однако «при помощи конкуренции различные нормы прибыли уравниваются в общую норму прибыли, представляющую среднее из этих различных норм прибыли. Прибыль, падающая согласно этой общей норме на капитал данной величины, каков бы ни был его органический состав, называется средней прибылью. Цена товара, равная его издержкам производства плюс причитающаяся на его долю, в зависимости от условий его оборота, часть годовой средней прибыли на весь капитал, применяемый для производства товара (не только действительно потребленный на его производство), есть его цена производства»[32]. Последняя фактически тождественна с natural price (естественной ценой) Адама Смита, с price of production (ценой производства) Рикардо, с price necessaire (необходимой ценой) физиократов[33]. И фактическое меновое отношение отдельных товаров определяется уже не стоимостью, но их ценой производства, или, как Марксу нравится это формулировать: «стоимости превращаются в цены производства»[34]. Лишь в виде исключения и случайно стоимость и цена производства совпадают у тех товаров, которые производятся при помощи капитала, органический состав которого случайно равняется среднему составу совокупного общественного капитала. Во всех прочих случаях стоимость и цена производства необходимо и принципиально расходятся. Это означает следующее. По Марксу, «капиталы, которые содержат больший процент постоянного, следовательно, меньший процент переменного капитала, чем средний общественный капитал, – мы называем капиталами высшего состава. Наоборот, капиталы, в которых постоянный капитал занимает относительно меньшее, а переменный относительно большее место, чем в среднем общественном капитале, мы называем капиталами низшего состава». Таким образом, у всех товаров, которые производятся с помощью капитала «высшего» состава, по сравнению со средним – цена производства будет выше стоимости, в противоположном случае она будет ниже стоимости. Иначе, товары первого вида необходимо и постоянно будут продаваться выше их стоимости, товары же второго вида ниже их стоимости[35].

Отношение отдельных капиталистов к прибавочной стоимости, произведенной и присвоенной в рамках всего общества, в результате иллюстрируется следующим образом: «хотя капиталисты различных отраслей производства при продаже своих товаров получают назад капитальные стоимости, затраченные на производство этих товаров, однако они реализуют не ту прибавочную стоимость, а следовательно, и не ту прибыль, которые произведены в их собственной отрасли при производстве этих товаров; они получают лишь столько прибавочной стоимости, а следовательно, и прибыли, сколько на каждую соответственную часть всего капитала общества приходится из всей прибавочной стоимости или всей прибыли, произведенной в течение данного промежутка времени всем этим общественным капиталом во всех сферах производства, вместе взятых. Каждый авансированный капитал, каков бы ни был его состав, приносит в течение года или иного промежутка времени столько прибыли на 100, сколько ее за этот же промежуток времени приходится на каждую сотню всего капитала. Поскольку дело касается прибыли, различные капиталисты относятся здесь друг к другу как простые акционеры одного акционерного предприятия, в котором прибыль, приходящаяся на долю отдельных членов, распределяется равномерно на каждую сотню капитала; поэтому для различных капиталистов прибыли изменяются лишь в зависимости от величины капитала, вложенного каждым в общее предприятие, в зависимости от относительных размеров участия каждого в этом общем предприятии, в зависимости от числа принадлежащих каждому акций»[36]. Совокупная прибыль и совокупная прибавочная стоимость являются тождественными величинами[37]. Средняя прибыль не может быть чем-либо иным, «как только всей массой прибавочной стоимости, распределенной в каждой сфере производства на массы вложенных в нее капиталов пропорционально их величине»[38].

Из изложенного вытекает то важное следствие, что прибыль, которую извлекает отдельный капиталист, отнюдь не происходит исключительно от занятого у него самого труда[39], но часто в своей большей части, а иногда и целиком, как, например, у торгового капитала[40], проистекает от тех рабочих, с которыми соответствующий капиталист не находится ни в каких отношениях. Далее Маркс пытается поставить и дать ответ еще на один вопрос, который он рассматривает как «действительно трудный вопрос», именно вопрос о том, как «происходит это уравнение прибылей в общую норму прибыли, раз оно, очевидно, есть результат и не может быть исходным пунктом»[41]. Сначала он развивает ту мысль, что в том состоянии общества, в котором еще не господствует капиталистический способ производства, в котором, следовательно, рабочие сами владеют необходимыми средствами производства, товары фактически обменивались бы по их действительной стоимости и тем самым не происходило бы уравнения норм прибыли. Поскольку рабочие при этом получали бы за одинаковое рабочее время равную прибавочную стоимость, т. е. одинаковую стоимость, превышающую их необходимые потребности, то фактическое существование различий норм прибыли было бы «безразличным обстоятельством, совершенно так же, как и в настоящее время для наемного рабочего безразлично, в какой норме прибыли выражается выжатое из него количество прибавочной стоимости»[42]. Так как такие отношения, когда средства производства принадлежат работнику, исторически являются раньше и встречаются как в древние, так и в новейшие времена, например, у владеющего землей крестьянина, самолично работающего на ней, а также у ремесленника, то Маркс считает возможным утверждать, что «вполне соответствует обстоятельствам рассматривать стоимость товаров не только как теоретическое, но и как историческое prius[43] по отношению к ценам производства»[44].

В обществе же, организованном капиталистически, во всяком случае, имеет место это превращение стоимостей в цены производства и связанное с этим уравнение норм прибыли. После пространных предварительных рассуждений об образовании рыночной стоимости и рыночной цены, особенно в случае производства различных долей поступающего на рынок товара при различных по выгодности условий производства, Маркс очень ясно и сжато следующим образом высказывается о движущих силах этого процесса уравнения и о способе их действия: «Если товары продаются по их стоимостям, то… возникают очень различные нормы прибыли… Капитал извлекается из отрасли с более низкой нормой прибыли и устремляется в другие, которые приносят более высокую прибыль. Посредством такой постоянной эмиграции и иммиграции – словом, посредством своего распределения между различными сферами производства, смотря по тому, где норма прибыли падает и где повышается, капитал осуществляет такое отношение между спросом и предложением, что в различных сферах производства создается одна и та же средняя прибыль и благодаря этому стоимости превращаются в цены производства»[45], [46].

III. Вопрос о противоречии

Автор этих строк много лет тому назад, прежде чем развилась вышеупомянутая литература о совместимости равной средней прибыли с марксовым законом стоимости, изложил свои взгляды по этому вопросу в следующих словах: «Или продукты действительно, если рассматривать длинный период, обмениваются соответственно количеству овеществленного в них труда… и тогда выравнивание прибыли на капитал невозможно; или же имеет место выравнивание прибыли на капитал, и тогда невозможно то, что продукты продолжают обмениваться по количеству овеществленного в них труда»[47].

В марксистском лагере несовместимость обоих этих предположений была впервые признана Конрадом Шмидтом[48]несколько лет тому назад. Теперь мы имеем аутентичное подтверждение самого учителя. Он совершенно определенно утверждает, что равная норма прибыли возможна только при продаже товаров по таким ценам, при которых одна часть товаров обменивается выше стоимости, а другая часть – ниже своей стоимости, – следовательно, отклоняясь от отношения воплощенного в них труда. Также не может быть никакого сомнения, какой из этих двух друг с другом не совместимых тезисов он считает соответствующим действительности. С ясностью и прямотой, достойными благодарности, он считает соответствующим действительности уравнение прибылей на капитал. И он не перестает, с той же ясностью и прямотой, признавать, что отдельные товары фактически обмениваются не в отношении заключенного в них труда, но в таком от этого отклоняющемся отношении, которое вытекает из уравнения прибылей на капитал.

В каком же отношении находится это учение третьего тома к знаменитому закону о стоимости первого тома? Содержит ли оно ожидавшееся с таким нетерпением разрешение этого «кажущегося» противоречия? Содержит ли оно доказательство, как «не только без нарушения закона стоимости, но скорее на основе этого закона может и должна образовываться равная средняя норма прибыли»? И не содержит ли оно, правильнее сказать, как раз противоположное, именно – констатирование действительно неразрешимого противоречия и доказательство, что равная средняя норма прибыли может образоваться только в том случае и потому, что мнимый закон стоимости не действует?

Я думаю, что не может долго сомневаться тот, кто беспристрастно и трезво относится к этому вопросу. В первом томе с чрезвычайно большой энергией утверждалось, что всякая стоимость основана на труде и только на труде, что стоимости товаров относятся друг к другу как рабочее время, необходимое для их производства. Эти положения были выведены и отдистиллированы непосредственно и исключительно из меновых отношений товаров, которым они «имманентны». Нас учили, что нужно исходить «из меновой стоимости, или менового отношения товаров, чтобы напасть на след скрывающейся в них стоимости»[49]; стоимость объяснялась нам как то общее, «что выражается в меновом отношении товаров»[50]. В виде необходимого и категорического вывода, не допускающего никакого исключения, нам говорили, что приравнивание двух товаров в обмене означает, что в них существует что-то «общее одной и той же величины», к чему каждый из обоих товаров «должен быть сведен»[51]. Поэтому, отвлекаясь от временных, случайных отклонений, которые «являются нарушением закона товарного обмена»[52], товары, в которых овеществлено одинаковое количество труда, должны постоянно и принципиально обмениваться друг на друга. А теперь, в третьем томе, нам ясно и сухо заявляют, что в действительности нет и быть не может того, что должно быть согласно учению первого тома, что отдельные товары, и не случайно и преходяще, а необходимо и постоянно, обмениваются и должны обмениваться в совершенно ином отношении, чем в отношении овеществленного в них труда.

Я не могу иначе думать, но я не вижу здесь никакого разъяснения и разрешения этого спорного пункта, – я вижу здесь лишь одно голое противоречие. Третий том Маркса отвергает первый. Теория средней нормы прибыли и цен производства несовместима с теорией стоимости. Таково впечатление, которое, по моему мнению, должен получить всякий логически мыслящий человек. Как видно, это впечатление стало в изрядной степени общим. Лориа, выражаясь своим живым и образным языком, считает себя вынужденным вынести «суровый, но справедливый приговор», а именно, что Маркс вместо «решения преподнес мистификацию», в опубликовании третьего тома он видит «русский поход»[53] марксовой системы, ее «полнейшее теоретическое банкротство», «научное самоубийство», «полнейший отказ от своего учения» l’abdicazione piu esplicita alla dottrina tsessa и «полное присоединение к ортодоксальнейшим учениям столь презираемых экономистов»[54].

Но и такой человек, столь близко стоящий к системе Маркса, как Вернер Зомбарт, должен признать, что третий том у большинства читателей, по всей вероятности, вызовет «всеобщее покачивание головой». «Большинство будет склоняться к тому, чтобы рассматривать «решение» «загадки о средней норме прибыли» в том виде, как оно преподносится, вовсе не как «решение»; мнением большинства будет то, что узел разрублен, но не развязан. Ведь если из глубин вдруг выплывает «совсем обыкновенная» теория издержек производства, то это означает, что знаменитая теория стоимости потерпела крушение. Если я в конце концов для объяснения прибыли обращаюсь к издержкам производства, к чему же тогда весь тяжеловесный аппарат теорий стоимости и прибавочной стоимости»[55]. Для себя самого Зомбарт оставляет, конечно, совершенно другой приговор. Он предпринимает своеобразную попытку спасения, причем из подлежащего спасению столько выбрасывается за борт, что чрезвычайно сомнительно, отнесется ли к нему с благодарностью хотя бы один из приверженцев. Я еще ближе рассмотрю эту во всяком случае интересную и поучительную попытку спасения. Но мы до этого еще не дошли; прежде чем говорить о посмертном защитнике, нам нужно со всем вниманием и тщательностью, которых заслуживает столь важное дело, выслушать самого учителя.

Само собой разумеется, что сам Маркс должен был предвидеть, что его «решению» будет сделан упрек, что оно ни в коем случае не является «решением», но отказом от своего закона стоимости. Этому предвидению, по всей вероятности, и обязана своим происхождением та предвосхищенная самозащита, которая, если не по форме, то по содержанию, имеется в произведении Маркса. Маркс не упускает случая во многих местах вплетать категорические утверждения, что, несмотря на непосредственное подчинение меновых отношений ценам производства, отклоняющимся от стоимости, однако все это движется в рамках закона стоимости и что лишь этот закон, по крайней мере «в последней инстанции», управляет ценами. Он пытается сделать это утверждение приемлемым посредством различного рода объяснений и замечаний. Однако эти попытки не отличаются характером чего-то целостного и последовательного. Против своего обыкновения, Маркс по этому вопросу не приводит формально замкнутого хода доказательств, но дает только несколько следующих одно наряду с другим случайных замечаний, представляющих собой различные доказательства или различные объяснения, каждое из которых, как таковое, может получить свое толкование. При таком условии нельзя судить ни о том, какому из этих доказательств сам Маркс хотел придать решающее значение, а также ни о том, как он сам представлял себе взаимную связь этих различного рода доказательств. Как бы то ни было, во всяком случае мы должны, если только желаем правильно отнестись как к автору, так и к выполнению нашей критической задачи, обратить самое серьезное внимание на каждое из этих положений и беспристрастно их оценить.