Полная версия

Управленческий учет за 14 дней. Экспресс-курс

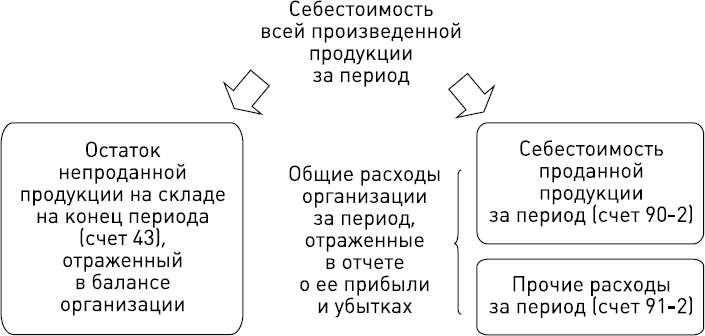

Расходы, не связанные с производственной и сбытовой деятельностью (например, уплата штрафных санкций), отражаются на счете 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Взаимосвязь счетов 43, 90-2 и 91-2 показана на рис. 3–5.

Рис. 3–5. Счета 43, 90-2, 91-2 и их взаимосвязь

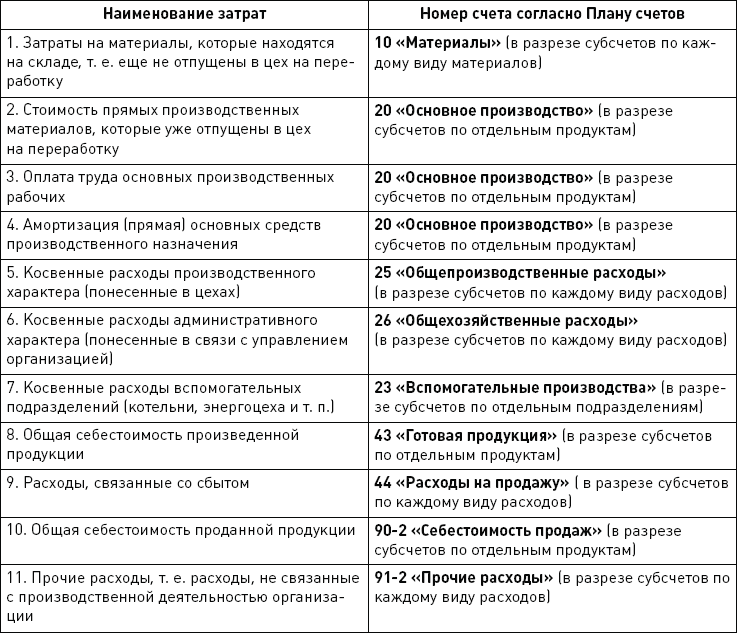

Сводная информация о счетах затрат в производственных организациях представлена в табл. 3–1.

Таблица 3–1. Основные счета бухгалтерского учета для отражения затрат в производственных организациях

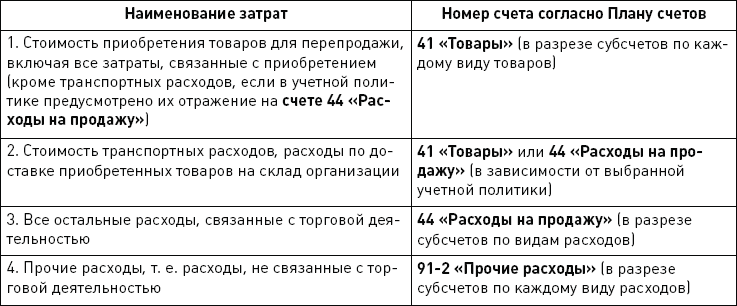

3.1.3. Счета отражения затрат для торговых организаций

В организациях торговли затраты учитываются в бухгалтерском учете с использованием счетов 41 «Товары» и 44 «Расходы на продажу».

Стоимость приобретенных товаров (включая все расходы, непосредственно связанные с их приобретением) отражается на счете 41 «Товары». Эти затраты являются прямыми затратами для торговой организации.

На счете 44 «Расходы на продажу» в торговых фирмах учитываются все затраты, связанные с ведением обычной деятельности, которые признаются в бухгалтерском учете косвенными:

• заработная плата любого персонала;

• расходы на аренду офисных помещений и складов;

• оплата услуг охраны;

• представительские, рекламные, командировочные и другие расходы.

Кроме того, торговые фирмы могут отражать на счете 44 «Расходы на продажу» транспортные расходы, связанные с приобретением товаров (в альтернативном варианте эти расходы учитываются в стоимости товаров на счете 41 «Товары»).

Все коммерческие расходы торговые фирмы должны ежемесячно списывать на счет 90-2 «Себестоимость продаж»[5]. Расходы, не связанные с торговой деятельностью (например, проценты по привлеченным заемным средствам), отражаются на счете 91-2 «Прочие расходы» (табл. 3–2).

Таблица 3–2. Основные счета бухгалтерского учета для отражения затрат в торговых организациях

ООО «Торговый дом кота Базилио» осуществляет розничную торговлю продуктами питания.

Себестоимость всех товаров, закупленных для перепродажи, определенная исходя из фактических цен их приобретения, составила 20 млн руб. Транспортные расходы на доставку товаров на склад составили 1 млн руб. Согласно учетной политике ООО транспортные расходы на доставку приобретаемых товаров учитываются в их стоимости на счете 41 «Товары».

В первый месяц работы было продано 90 % товаров.

Аренда торговых площадей составила 5 млн руб., амортизация торгового оборудования – 1,5 млн руб., зарплата торгового персонала – 2 млн руб.

По дебету счета 41 «Товары» отражаются стоимость их приобретения (20 млн руб.) и транспортные расходы (1 млн руб.), по кредиту – стоимость проданных товаров в сумме 18,9 млн руб. (21 млн руб. × 0,9). Остаток непроданных товаров на конец первого месяца работы равен 2,1 млн руб.

Все остальные затраты учитываются на счете 44 «Расходы на продажу» в полной сумме – 8,5 млн руб. (5 + 1,5 + 2). В конце месяца они списываются на счет 90-2 «Себестоимость продаж» в полной сумме.

3.1.4. Счета отражения затрат для предприятий сферы услуг

В сфере услуг нет ни материалов, ни незавершенного производства, ни готовой продукции, ни товаров, поэтому бухгалтерский учет затрат в таких организациях ведется сразу на счетах 90-2 «Себестоимость продаж» и 91-2 «Прочие расходы».

3.2. Оценка затрат в бухгалтерском учете

3.2.1. Базовое правило оценки затрат в бухгалтерском учете

В бухгалтерском учете все затраты оцениваются по их фактической себестоимости, которая, как правило, остается неизменной с течением времени. В учетной терминологии это также называется себестоимостью, определенной по прошлым издержкам.

Обратите внимание, что здесь и далее в примерах игнорируется налог на добавленную стоимость (НДС). Этот факт никак не влияет на логику и качество изложения материала, поскольку НДС не связан с теорией управленческого учета.

ПРИМЕР 3–5Базовое правило оценки затрат в бухгалтерском учетеЗАО «Винни-Пятачок» производит мед и варенье. В прошлом году закупочная цена 1 кг меда составила 80 руб. Текущая закупочная цена меда составляет уже 100 руб.

На складе ЗАО находится 100 кг меда, приобретенного в прошлом году по цене 80 руб. за килограмм.

Несмотря на то что реальная стоимость данного меда составляет 10 000 руб. (100 кг × 100 руб.), стоимость остатка в бухгалтерском учете будет рассчитана исходя из цены фактического приобретения меда или его первоначальной стоимости, то есть она составит 8000 руб. (100 кг × 80 руб.).

3.2.2. Оценка основных средств и нематериальных активов в бухгалтерском учете

На момент приобретения основные средства показываются в бухгалтерском учете по первоначальной стоимости, представляющей собой сумму всех затрат, связанных с приобретением основного средства, и прежде всего – его покупную цену.

По мере эксплуатации основные средства оцениваются в бухгалтерском учете по остаточной стоимости, то есть по первоначальной стоимости за вычетом накопленного износа (или накопленной амортизации, что одно и то же)[6].

Основные средства – единственный вид активов организации, которые могут быть переоценены. Переоценка производится один раз в год по состоянию на 1 января по решению руководителя организации. Переоценка основных средств не является обязательной.

ПРИМЕР 3–6Оценка основных средств в бухгалтерском учете. Первоначальная и остаточная стоимостьТри года назад ЗАО «Винни-Пятачок» приобрело производственное здание за 49 млн руб. Прочие расходы, связанные с приобретением здания, составили 1 млн руб. Амортизация здания на 1 января текущего года равна 6 млн руб.

В момент приобретения первоначальная стоимость здания составила 50 млн руб. (49 млн руб. + 1 млн руб.).

На 1 января текущего года здание учитывается в бухгалтерском учете ЗАО по остаточной стоимости, равной 44 млн руб. (50 млн руб. – 6 млн руб.).

Предположим, что г-н Пух, директор ЗАО, принял решение произвести переоценку здания с коэффициентом 2.

Переоценке будет подлежать как первоначальная стоимость здания, так и накопленный износ.

Первоначальная стоимость здания после переоценки составит 100 млн руб. (50 млн руб. × 2).

Сумма накопленного износа (амортизации) после переоценки составит 12 млн руб. (6 млн руб. × 2).

Остаточная стоимость здания после переоценки составит 88 млн руб. (100 млн руб. – 12 млн руб.).

Организация может инвестировать средства в приобретение долгосрочных[7] активов, не имеющих материальной формы. В их числе могут быть эксклюзивные права на изобретения, патенты, торговые марки, формулы и т. д.[8] Эти активы называются нематериальными активами. Как и основные средства, они также подлежат амортизации.

На момент приобретения нематериальные активы показываются в бухгалтерском учете по первоначальной стоимости, представляющей собой сумму всех затрат, связанных с их приобретением.

По мере эксплуатации нематериальные активы оцениваются в бухгалтерском учете по остаточной стоимости, то есть по первоначальной стоимости за вычетом износа. В отличие от основных средств нематериальные активы переоценке не подлежат.

3.2.3. Оценка прочих активов в бухгалтерском учете

Все остальные активы оцениваются в бухгалтерском учете по первоначальной стоимости (то есть по сумме всех расходов, связанных с их приобретением) и не подлежат амортизации. Для некоторых из них (например, материалов, товаров, котирующихся акций, дебиторской задолженности) предусмотрено создание так называемых оценочных резервов, которые могут отражать вероятную потерю стоимости данных активов. Создание оценочных резервов не является обязательным.

ПРИМЕР 3–7Оценка прочих активов в бухгалтерском учетеЗАО «Винни-Пятачок» для производства варенья приобрело малину. Цена партии составила 50 000 руб. Дополнительно были оплачены услуги транспортной организации по доставке малины на склад ЗАО – 4000 руб. Согласно прошлогодним данным, примерно 10 % малины становится непригодной к использованию после транспортировки.

Первоначальная стоимость малины составит 54 000 руб. (50 000 руб.+ 4000 руб.)

ЗАО может создать резерв под вероятное снижение стоимости малины в размере 5400 руб. (54 000 руб. × 10 %). Тогда оценка малины в бухгалтерском учете составит 48 600 руб. (54 000 руб. – 5400 руб.).

Обратите внимание: создание оценочных резервов в бухгалтерском учете предусмотрено лишь для некоторых выборочных категорий активов (например, материалов, товаров, котирующихся акций, дебиторской задолженности).

3.2.4. Оценка расходов в бухгалтерском учете

Расходы оцениваются в бухгалтерском учете по их фактической стоимости (себестоимости), то есть по реальной стоимости тех ресурсов, которые были использованы.

ПРИМЕР 3–8Отражение расходов в бухгалтерском учетеЗАО «Винни-Пятачок» оплатило счет на сумму 200 000 руб. за аренду в июне текущего года десяти пасек с медом. При этом арендодатель известил ЗАО, что начиная с июля ежемесячная аренда составит уже 240 000 руб. Предполагается, что из-за повышения арендной платы себестоимость одной банки меда возрастет с 50 до 55 руб.

Факт предстоящего повышения расходов никак не повлияет на данные бухгалтерского учета в июне. Арендная плата за июнь отразится в бухгалтерском учете по фактической стоимости (200 000 руб.). Себестоимость меда, проданного в июне, будет определена в бухгалтерском учете исходя из суммы 50 руб. за банку.

3.3. Определение прибыли в бухгалтерском учете

3.3.1. Общие правила определения прибыли в бухгалтерском учете

Бухгалтерская прибыль представляет собой разницу между доходами и расходами (но не затратами!)[9] организации.

ПРИМЕР 3–9Момент возникновения расходов организации в бухучетеЗАО «Винни-Пятачок» приобрело 1000 кг малины для производства варенья за 50 000 руб., а также новую линию по розливу варенья стоимостью 120 000 руб.

На момент приобретения данных активов затраты ЗАО равны 170 000 руб. (50 000 руб. + 120 000 руб.). Однако в этот момент расходов у ЗАО еще нет, поскольку денежные средства были конвертированы в другие активы, а именно: материалы (малина) и основное средство (разливочная линия).

Когда малина будет передана в производство, стоимость ее приобретения (первоначальная стоимость) включается в себестоимость готовой продукции (варенья). Однако расхода по-прежнему не возникнет, так как один вид затрат (материал) будет конвертирован в другой (готовую продукцию).

Аналогичная ситуация произойдет и с амортизацией оборудования, которая сначала будет включена в себестоимость готовой продукции. И лишь когда варенье будет продано, его себестоимость (включающая стоимость малины и амортизацию разливочной линии) будет списана в расходы ЗАО.

Доходы определяются в бухгалтерском учете в суммах, полученных или подлежащих получению от покупателей (так называемая дебиторская задолженность).

Затраты (включая расходы) определяются в бухгалтерском учете в суммах, уплаченных или подлежащих уплате поставщикам (так называемая кредиторская задолженность)[10]. Если затраты (включая расходы) не оплачиваются денежными средствами, то они определяются исходя из фактической стоимости использованных ресурсов. Состав расходов в каждом конкретном случае зависит от вида деятельности организации.

3.3.2. Прибыль и расходы в производственных организациях

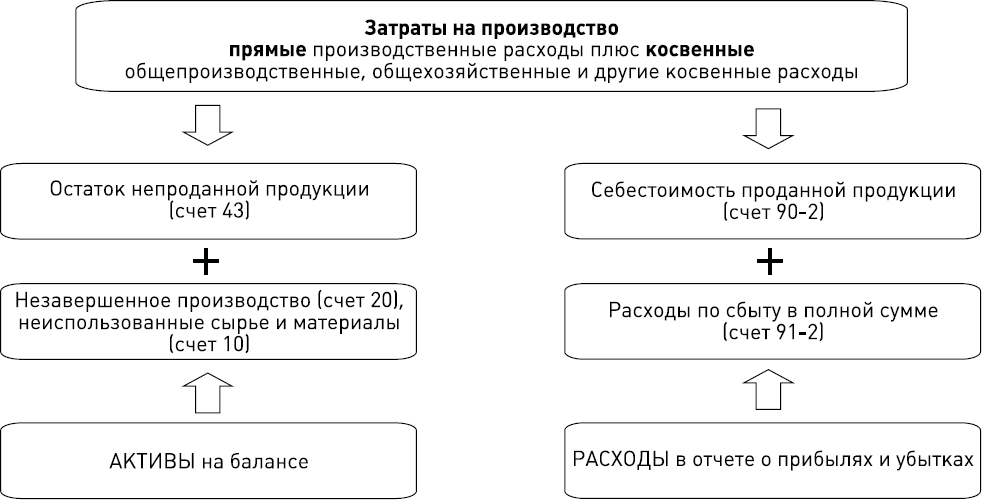

Основной компонент расходов для производственных организаций – себестоимость произведенной и проданной продукции. Если изготовленная продукция не продана, то ее себестоимость не может быть включена в состав расходов до момента ее продажи.

Кроме себестоимости проданной продукции, в состав расходов организации в полных суммах включаются расходы, связанные со сбытом продукции.

Если часть продукции еще находится в цехе (то есть еще не прошла все стадии обработки), она учитывается в составе активов организации как незавершенное производство. Неизрасходованные материалы также учитываются в составе активов в качестве сырья и материалов.

Распределение затрат между активами и расходами показано на рис. 3–6.

Рис. 3–6. Распределение затрат между активами и расходами

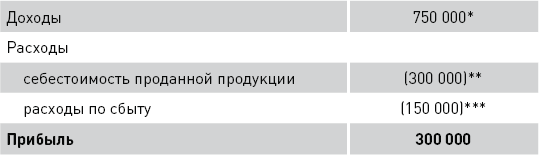

ПРИМЕР 3-10Состав расходов и определение прибыли в производственных организациях

В первый месяц своей работы ЗАО «Винни-Пятачок» изготовило 10 000 банок варенья. Было продало 7500 банок малинового варенья на общую сумму 750 000 руб. Только 50 % варенья, отгруженного покупателям, было оплачено в этом же месяце.

В себестоимость всего изготовленного варенья (400 000 руб.) были включены:

• оплата труда производственных рабочих;

• стоимость малины, стеклянных банок, этикеток и других материалов, использованных для изготовления варенья;

• амортизация производственного оборудования;

• прочие накладные расходы, связанные с производством варенья (зарплата административного персонала, расходы на охрану предприятия и др.).

Расходы, связанные со сбытом варенья (то есть понесенные уже после завершения производственного процесса), составили 150 000 руб.

Бухгалтерская прибыль ЗАО за первый месяц его работы будет рассчитана таким образом, руб.:

* Доходы в бухгалтерском учете включают в себя как уже полученные суммы, так и суммы, подлежащие получению (дебиторскую задолженность).

** Общая себестоимость произведенного варенья составила 400 000 руб. Но, поскольку было продано всего 75 %, в расходы можно списать только 300 000 руб. (400 000 руб. × 75 %).

*** Расходы по сбыту для целей исчисления прибыли учитываются в полной сумме.

Все расходы в бухгалтерском учете оцениваются исходя из фактической стоимости использованных ресурсов, как уже было объяснено в пункте 3.2.1.

3.3.3. Прибыль и расходы в торговых организациях

Основной компонент расходов в торговых организациях – себестоимость проданных товаров (включая все или часть транспортных расходов на их доставку на склад продавца в зависимости от выбранной учетной политики). Этот показатель необходимо отличать от себестоимости всех товаров, приобретенных для перепродажи. Кроме того, в состав расходов торговой организации в полных суммах включаются все остальные расходы, связанные с процессом торговли.

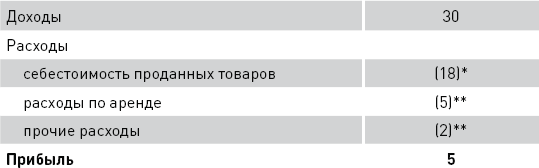

ПРИМЕР 3-11Состав расходов и определение прибыли в торговых организацияхООО «Торговый дом кота Базилио» осуществляет розничную торговлю продуктами питания.

В первый месяц работы выручка ООО составила 30 млн руб. Себестоимость всех товаров, закупленных для перепродажи, определенная исходя из фактических цен их приобретения, составила 20 млн руб. В первый месяц работы было продано 90 % товаров.

Аренда торговых площадей составила 5 млн руб., прочие расходы – 2 млн руб.

Бухгалтерская прибыль ООО будет рассчитана таким образом, млн руб.:

* Общая себестоимость товаров для перепродажи составила 20 млн руб. Но, поскольку было продано всего 90 %, в расходы можно списать только 18 млн руб. (20 млн руб. × 90 %).

** Прочие расходы учитываются в полных суммах.

3.3.4. Прибыль и расходы в организациях сферы услуг

Поскольку услуги не имеют материально-вещественной формы, проблемы разделения затрат между остатками непроданной продукции (товаров) и себестоимостью проданной продукции (товаров) для предприятий сферы услуг, как правило, не возникает. Бухгалтерская прибыль таких предприятий обычно определяется как разница между всеми доходами и всеми расходами, полученными (понесенными) в текущем периоде. Доходы таких предприятий включают в себя как суммы, уже полученные от покупателей услуг, так и суммы, подлежащие получению на основании выставленных счетов за оказанные услуги.

Расходы будут оцениваться исходя из фактической стоимости использованных ресурсов, как уже было объяснено в п.3.2.1.

3.4. Принятие управленческих решений на основе бухгалтерской прибыли. Достоинства и недостатки

В предыдущих пунктах основное внимание было сосредоточено на правилах оценки затрат и расходов в бухгалтерском учете, а также на принципах расчета бухгалтерской прибыли. Напомню, что большинство внешних пользователей бухгалтерской информации (то есть акционеры, кредиторы, инвесторы) делают свои выводы о результатах деятельности той или иной компании, основываясь именно на этом показателе.

Управленческий учет показывает, что для внутренних пользователей, и прежде всего для управленческого персонала бухгалтерская прибыль не может являться исходной точкой для принятия решения в связи с нижеследующим:

1) бухгалтерская прибыль отражает результат уже прошедших событий;

2) бухгалтерская прибыль учитывает только затраты, произведенные организацией в виде расходов, и не учитывает затраты, произведенные в виде вложений в активы (например, затраты на приобретение товаров никак не повлияют на величину прибыли до тех пор, пока они не будут проданы);

3) бухгалтерская прибыль может учитывать доходы и расходы, которые необходимо либо полностью игнорировать для целей управления, либо учитывать в других суммах.

Проиллюстрирую вышесказанное в примере 3-12.

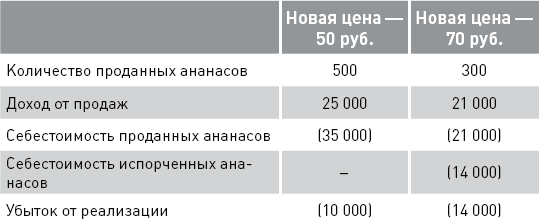

ПРИМЕР 3-12Принятие управленческих решений на основе показателя бухгалтерской прибылиООО «Торговый дом кота Базилио» впервые приобрело 1000 шт. ананасов по оптовой закупочной цене 70 руб. за штуку. Срок хранения фруктов составляет десять дней, после чего они начинают портиться (примерно по 25 % за день). Таким образом, через две недели все непроданные ананасы придется выбросить.

Продажная цена одного ананаса в ООО равна 100 руб. В других торговых предприятиях цена одного ананаса составляет от 80 до 120 руб.

Через десять дней было продано 50 % ананасов.

Вопрос 1: можно ли своевременно выявить проблему с непроданными ананасами, основываясь на данных бухгалтерского учета?

Бухгалтерский отчет о прибылях и убытках за первые десять дней даст следующую информацию, руб.:

Таким образом, в бухгалтерском учете мы видим только прибыль, которая уже получена, и не видим потенциального убытка в будущем из-за вынужденного списания в расходы стоимости непроданных ананасов, которые пока числятся на балансе ООО по статье «Товары» в составе его активов.

Вопрос 2: по какой минимальной цене ООО следует распродать остаток ананасов?

Ответ Осла Иа – главного бухгалтера ООО, скорее всего, будет следующим: «Специальная цена не должна быть ниже 70 руб., иначе компания получит убыток от продажи ананасов». Этот ответ основывается на величине прошлых издержек, понесенных ООО при закупке ананасов, которые служат основой для вывода главного бухгалтера.

Ответ Кролика – бухгалтера-аналитика ООО (специалиста по управленческому учету), скорее всего, будет таким: «Специальная цена в первую очередь должна учитывать рост спроса потребителей на товар и может быть меньше закупочной цены, если это позволит продать максимальное количество скоропортящегося товара».

Предположим, что снижение цены на 50 % позволит распродать весь остаток, в то время как установление цены на уровне закупочной (то есть 70 руб. за 1 шт.) поможет продать только 300 шт. ананасов.

Рассчитаем убытки компании по каждому из вариантов.

Таким образом, вариант, предложенный Кроликом, позволит уменьшить убыток ООО и является более предпочтительным по сравнению с вариантом Осла.

Для нас же самым важным является то, что в отличие от Осла Кролик проигнорировал первоначальную стоимость ананасов, сочтя ее нерелевантной (или неважной) для принятия решения.

И все же на практике принятие управленческих решений часто основывается на данных бухгалтерского учета, которые, во-первых, легкодоступны, а во-вторых, просты для понимания. Кроме того, рекомендации специалиста по управленческому учету могут противоречить маркетинговой политике предприятия (см. пример 3-13).

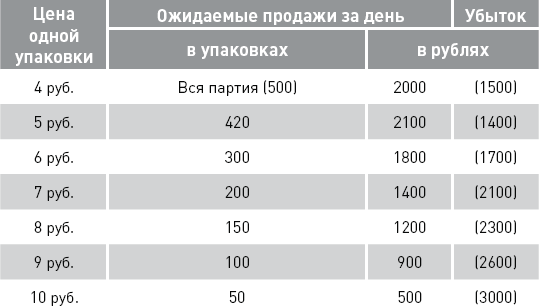

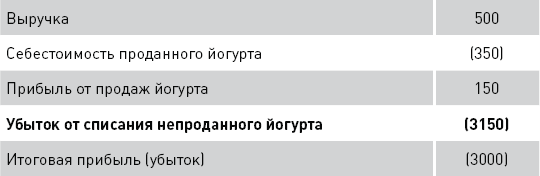

ПРИМЕР 3-13Принятие управленческих решений на основе информации бухгалтерского учета. Достоинства и недостаткиНа складе супермаркета «Три поросенка» обнаружена партия йогурта (500 упаковок), срок хранения которого истекает завтра. Обычная продажная цена этого йогурта составляет 10 руб. за одну упаковку. Закупочная цена одной упаковки йогурта – 7 руб. (то есть цена приобретения всей партии составляет 3500 руб.).

Вопрос: стоит ли снижать продажную цену йогурта данной партии, и если да, то на сколько?

С точки зрения управленческого учета и текущая продажная цена, и цена закупки являются нерелевантными (неважными) для принятия решения. Йогурт надо продавать по той цене, которая обеспечит максимальную выручку от продаж.

Предположим, что имеются следующие данные:

Исходя из вышеприведенных данных следует установить цену 5 руб. за одну упаковку. Эта цена позволит предприятию получить максимальную выручку в размере 2100 руб. Общий убыток от реализации (с учетом непроданного йогурта) составит 1400 руб. (2100 руб. – 3500 руб.)

Если оставить цену на текущем уровне (10 руб. за одну упаковку), то убыток составит 3000 руб. При снижении продажной цены до уровня закупочной величина убытка станет равной 2100 руб. (1400 руб. – 3500 руб.).

Итак, оптимальный вариант найден, но будет ли он применен на практике? Скорее всего, нет. Дело в том, что, если цена данного йогурта снизится в два раза, это может привести к следующим негативным последствиям:

1) покупатели могут воздержаться от покупок столь явно уцененного товара и ожидаемая величина продаж окажется завышенной;

2) покупатели могут привыкнуть к распродажам уцененного товара и перестанут покупать товар по обычным ценам.

Кроме того, стоимость проведения анализа ситуации, перенастройка цен в компьютерной системе, распечатка новых ценников и информационных плакатов могут обойтись супермаркету гораздо дороже, чем достигнутый рост выручки, составивший в указанном примере 1600 руб. (разница между выручкой по старому и предложенному оптимальному вариантам)[11].

Обратите внимание: если руководство супермаркета не предпримет никаких оперативных мер в данной ситуации (то есть оставит продажную цену на уровне 10 руб.), убыток от списания непроданного йогурта будет показан в отчете о прибылях и убытках отдельной строкой и неизбежно привлечет к себе внимание (хотя и постфактум). В этом отчете будут отражены следующие данные, руб.:

Подведем итоги данного примера:

• бухгалтерский учет только фиксирует проблему (в данном случае убыток), которая относится к прошлому и не может быть решена;

• управленческий учет способствует оперативному решению подобных проблем. При этом надо учитывать соотношение между затратами, связанными с решением проблемы, и экономией, которая может быть получена в результате ее решения.

3.5. Понятие релевантных затрат в управленческом учете

Как следует из рассмотренных выше примеров 3-12 и 3-13, некоторые затраты, отраженные в бухгалтерском учете, игнорируются для целей управленческого учета, поскольку они не являются значимыми (или релевантными) в контексте принятия управленческих решений, а говоря более точно, в контексте выбора между различными вариантами действий в будущем.

Напомню ситуацию, которая уже разбиралась в главе 2. Предположим, что вы купили недорогой настольный вентилятор за 300 руб. Проработав год, вентилятор сломался. Платный ремонт мотора стоит 280 руб. А новый аналогичный вентилятор теперь можно купить за 250 руб. Очевидно, что в этом случае вы купите новый вентилятор, а не будете ремонтировать старый, поскольку в результате сэкономите 30 руб. Обратите внимание: принимая решение, вы будете сравнивать стоимость покупки нового вентилятора со стоимостью ремонта, а не с ценой старого вентилятора.

Итак, для того, чтобы быть значимыми, или релевантными, затраты должны меняться в результате принятия того или иного решения, связанного с выбором одного из нескольких вариантов. Если величина затрат остается неизменной при разных вариантах решения, то эти затраты называются нерелевантными.