Полная версия

Новые экономические вызовы: каков запас прочности российского населения?

Т. М. Малева, Е. М. Авраамова

Новые экономические вызовы: каков запас прочности российского населения?

© ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», 2015

Введение

Изменения диспозиции различных слоев и групп населения в социально-экономическом пространстве по-разному происходят в стабильных и нестабильных экономиках [Analyzing Inequality… 2005; Firebaugh, G. and В. Goesling, 2011; Giddens A., 1975; Mobility and Inequality, 2006; Piketty, Thomas, 2002]. Если в достаточно успешных и поступательно развивающихся экономических системах основой социальной динамики стало наращивание человеческого потенциала, главной составляющей которого является уровень образования граждан, то в системах, лишенных стабильности, население опирается на те ресурсы, которые требуют меньше инвестиций в накопление и приносят большую отдачу при реализации.

Ненадежная мировая экономическая конъюнктура, обострение международной страновой конкуренции, окончание периода экономического роста в России, снижение мировых цен на энергоносители, падение курса российского рубля – те обстоятельства, которые изменили макроэкономическую ситуацию в нашей стране, лишив экономические и социальные процессы присущих ей в последние годы признаков стабильности.

Период нестабильности объективно повлечет за собой (и уже повлек) изменения моделей социально-экономического поведения населения, направленные на адаптацию к формируемой в настоящее время реальности. Очевидно, эти изменения коснутся и механизмов социальной динамики. На какие ресурсы будет опираться российское население при выстраивании моделей поведения в новых социально-экономических условиях? Этому вопросу посвящена настоящая работа.

Российские домохозяйства изначально имеют или накапливают социальные ресурсы, различающиеся по своей структуре и степени развитости [Е. Авраамова, 2012; Е. Авраамова, Т. Малева, 2014; Л. Овчарова, Д. Попова, 2013; Н. Тихонова, 2014]. Именно эти характеристики ресурсной базы домохозяйств можно рассматривать как запас прочности перед вызовами нестабильной внешней среды. Мы используем и развиваем в нашей работе ресурсный подход: в ней не только оценено влияние отдельных ресурсов на социально-экономическое развитие на микроуровне, но и измерены параметры каждого ресурса, играющего роль в повышении экономической активности населения и сокращении социально-экономического неравенства.

Информационной базой исследования послужили результаты опроса населения, проведенного в трех субъектах РФ (Томской, Рязанской и Пермской областях), 18 лет и старше. Основой для отбора являются российские домохозяйства, опросы проведены по месту жительства респондентов. Использована вероятностная территориальная четырехступенчатая стратифицированная выборка, общий объем которой составляет 4800 респондентов – по 1600 в каждом исследуемом субъекте РФ.

Авторы выражают сердечную благодарность сотрудникам Института социального анализа и прогнозирования РАНХиГС, активно участвовавшим в исследовании «Потенциал роста экономической активности населения, социальной динамики населения и риски возникновения трудных жизненных ситуаций», на базе которого подготовлен настоящий доклад: М. Елисеевой, Д.Логинову, С. Мареевой, Л. Рагозиной, А. Тындик, Е. Цацура (Коваленко).

1. Факторы экономической активности населения и социальной динамики

1. Благосостояние российских домохозяйств

При оценке уровня благосостояния населения мы развиваем подход, основанный на многокритериальной оценке, который был положен в основу наших более ранних работ [Средние классы… 2003; Т. Малева, Л. Овчарова, 2008].

Доходы являются базовой характеристикой уровня благосостояния, хотя их оценка в социологических исследованиях зачастую оказывается затруднена в силу нежелания респондентов подробно и честно отвечать на вопросы о своих индивидуальных доходах и доходах домохозяйств в целом. Соответствующие данные, полученные с помощью опросов, обычно оказываются заниженными по сравнению с данными официальной статистики. Однако даже с учетом этого обстоятельства они позволяют получить важную и значимую информацию о характере распределения доходов в обществе в целом, степени их дифференциации.

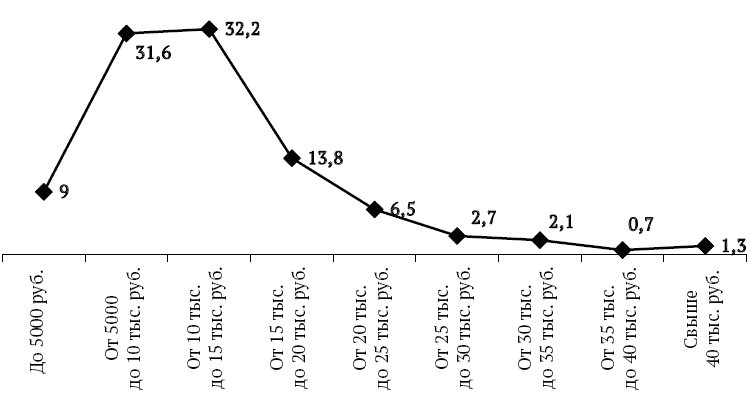

Ответы представителей домохозяйств на вопрос о доходах показали, что среднемесячный денежный доход российских домохозяйств, включающий в себя все денежные поступления за последний месяц (заработную плату, пенсии, стипендии, другие денежные поступления), составлял на момент опроса 28 204 руб. Медианный показатель среднемесячного дохода домохозяйств составил 25 тыс. руб. Среднемесячные среднедушевые доходы российских домохозяйств составили 12 430 руб.; медианное значение среднемесячного среднедушевого дохода составило 10 500 руб. Среднемесячные среднедушевые доходы почти двух третей домохозяйств находятся в интервале от 5 тыс. до 15 тыс. руб. (63,8 %). Доходы менее 5 тыс. руб. в месяц в расчете на члена домохозяйства имеют 9 % населения (рис. 1).

Рис. 1. Распределение среднемесячного среднедушевого дохода российских домохозяйств, %

Более высокими средними показателями дохода по сравнению с двумя другими регионами, попавшими в выборку, характеризовалась Томская область; доходы оказывались выше в областных центрах, а наиболее низкими показателями среднего и медианного дохода отличались села (табл. 1).

Таблица 1. Среднемесячный среднедушевой доход домохозяйств в различных регионах и типах поселений, руб.

Если говорить об источниках доходов помимо заработной платы, то 46,9 % домохозяйств имели среди них пенсии, а остальные виды доходов были распространены значительно реже. Так, пособия по безработице кого-то из членов семьи указали в качестве источника доходов за последний год 1,8 % домохозяйств, стипендии – 4,0 %, алименты – 3,0 %, пособия на детей – 3,7 %, а другие выплаты по линии социальной защиты (материальная помощь, жилищные субсидии, выплаты взамен льгот на ЖКУ) получали 16 % домохозяйств.

В целом по массиву медианный показатель соотношения дохода, необходимого для удовлетворительного уровня жизни, и текущего дохода составил 1,3, т. е. типичному домохозяйству для достижения удовлетворительного уровня жизни необходимо повышение доходов на 30 %.

Наличие сбережений характеризует «запас прочности», имеющийся у российских домохозяйств, который может быть использован для преодоления непредвиденных трудных жизненных ситуаций. В этой связи показательно, что возможность делать хоть какие-то сбережения имеет в настоящий момент только четверть всех домохозяйств (25,4 % из ответивших на данный вопрос), в то время как для остальных характерна ситуация, при которой расходы оказываются как минимум не ниже всех имеющихся у них доходов, и возможности делать сбережения нет. При этом у подавляющего большинства тех домохозяйств, которые сейчас не имеют возможности делать сбережения (93,3 %), нет и никаких созданных ранее накоплений.

Сбережениями обладают 27,6 % домохозяйств областных центров, 24,1 % домохозяйств, проживающих в других городах или поселках городского типа, и 23,4 % сельских домохозяйств. При этом медианное значение того количества отложенных денег, которое можно считать сбережениями, совпадает во всех типах населенных пунктов, составляя 50 тыс. руб.

Уровень благосостояния характеризуется не только величиной абсолютного дохода и объемом имеющихся сбережений, но и теми типами лишений, которые домохозяйства могут испытывать в связи с нехваткой у них доходов. Данные опроса показывают, что за последний год большинство домохозяйств не испытывало лишений, связанных с полноценным питанием (более 80 % могли позволить себе не реже, чем раз в два дня, есть мясо, рыбу или курицу, и три четверти могли позволить себе нужное количество овощей и фруктов). Лишения, связанные с невозможностью покупки одежды для членов домохозяйства, также, по их собственной оценке, не касались большинства россиян (72,5 % могли себе позволить такие расходы). Таким образом, лишения в базовых потребностях – питании и одежде – испытывает только наименее благополучная четверть российских домохозяйств.

Иначе обстоит картина с лишениями других типов, связанных с образом и качеством повседневной жизни. Так, что касается возможностей отдыха в период отпуска, то только четверть населения может позволить себе ежегодную оплату хотя бы недельного отпуска вне дома для всех членов семьи. Тревожно выглядит и ситуация с инвестициями в человеческий капитал россиян: так, хотя почти половина опрошенных говорит о том, что за последний год они не сталкивались с необходимостью оплачивать какие-либо образовательные услуги, большинство среди столкнувшихся с такой необходимостью не могли себе этого позволить. Что касается медицинских услуг, то 28,4 % из нуждавшихся в этом не смогли оплатить назначенные врачом лекарства и медицинские услуги, и 94,6 % из тех, перед кем в течение последнего года возникала такая необходимость, не смогли позволить себе дорогостоящие операции в силу нехватки на это свободных денег.

Недоступна для абсолютного большинства нуждающихся в этом россиян и оплата услуг по уходу за пожилыми и инвалидами (90 % из имевших такую необходимость). Наконец, для подавляющего большинства россиян – 90,3 % из тех, кто видел для себя такую необходимость – недоступна возможность накопить деньги на какие-то крупные покупки (машину, дачу); в целом же среди населения только четверть говорит о том, что такой потребности перед ними в последние 12 месяцев не стояло.

Картина типичных лишений несколько различалась в домохозяйствах, проживающих в различных типах поселений. Депривации всех типов реже испытывали жители областных центров и чаще – жители сел. Так, не могли позволить себе не реже чем через день есть мясо, курицу или рыбу 11,8 % домохозяйств областных центров и почти в два раза больше (21,5 %) сельских домохозяйств; покупка в нужном количестве овощей и фруктов была непозволительна для 16,8 % и 31,7 %, соответственно, покупка одежды – для 22,6 % и 33,9 %. Оплата ежегодного недельного отпуска вне дома для всех членов домохозяйств была невозможна для более чем трети домохозяйств во всех типах поселений, но и тут наблюдались различия – такой отпуск не могли позволить себе 67,7 % жителей областных центров и 84,2 % сельских жителей. Значительно выше были и доли сельских домохозяйств, не имеющих возможности оплачивать лекарства, операции, образование.

В ходе исследования респонденты также самостоятельно оценивали финансовое положение домохозяйства по традиционно использующейся для этих целей шкале, описывающей имеющиеся потребительские возможности. Результаты говорят о том, что, с одной стороны, в самом неблагополучном положении находится около четверти россиян, которым не хватает денег даже на базовые потребности – одежду и еду (25,6 %). Большинство российских домохозяйств находятся в состоянии малообеспеченности – им хватает денег на удовлетворение базовых текущих потребностей, но они не могут позволить себе что-то большее – например, покупку мебели или бытовой техники (39,5 %). Еще чуть менее 30 % домохозяйств имеют средний уровень финансового благосостояния – они не только могут обеспечить свои базовые потребности, но и купить недорогую мебель или технику. В благополучном положении находятся 6,5 % россиян – они, судя по самооценкам, могут позволить себе дорогие покупки (как минимум, автомобиль).

Как и по другим индикаторам уровня дохода, здесь наблюдались различия, связанные с типом поселения [Н. Зубаревич, 2010]. Оценка своего финансового положения жителями сел была смещена вниз по сравнению с оценками жителей городов – они чаще говорили о нехватке денег даже на еду или на покупку одежды и обуви и реже отмечали, что могли при необходимости приобрести недорогую мебель и бытовые приборы, и тем более – какие-то более дорогостоящие товары. Финансовая ситуация, оцененная по имеющимся возможностям потребления, выглядела наиболее благополучно для домохозяйств, проживающих в областных центрах – среди них 8,9 % могли позволить себе дорогие покупки (автомобиль), треть могли покупать недорогую мебель и бытовые приборы. В наименее благополучном положении находились 21,1 % из них – эти домохозяйства затруднялись приобретать необходимую одежду и обувь (при этом в других городах и ПГТ аналогичная доля возрастала до 24,8 %, а в селах составляла уже треть – 33,2 %).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.