полная версия

полная версияЗаметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Корректная оценка этого преимущества в отчетности (как нематериального актива, например ценности клиентской базы) приведет к появлению вполне приличного размера собственного капитала компании (BV) и при тех же уровнях прибыли (E) – к значению ROE = E/BV, близкого к уровню рыночных ставок.

При этом необходимо оценивать возможность продажи этого нематериального актива как вполне материального, несмотря на то, что продан он может быть только вместе с бизнесом компании или её брендом. Сам по себе этот актив позволяет увеличивать рентабельность деятельности в каком-либо бизнесе, поэтому обладает ценностью (стоимостью) для покупателя. Поэтому часто при приобретении одной компании другой разницу между ценой приобретения и балансовой стоимостью отражают в гудвилле приобретающей компании.

Отдельно стоит отметить, что никакое конкурентное преимущество не может быть стопроцентно гарантированным, особенно в долгосрочном (а при оценке бизнеса часто бесконечном) периоде. Конечно, стоимость и более осязаемого имущества тоже не является незыблемой, например недвижимость со временем может разрушиться или существенно потерять в цене в зависимости от условий эксплуатации в той или иной локации.

Как результат, при оценке инвестиционной привлекательности акций той или иной компании необходимо учитывать следующие обстоятельства:

• какую долю в собственном капитале занимает стоимость нематериального актива и насколько этот актив обладает самостоятельной стоимостью;

• насколько прочным является конкурентное преимущество, вследствие которого у компании высокое значение ROE;

• как долго будет сохраняться текущая рентабельность собственного капитала (ROE), какую долю от текущей стоимости акции может принести денежный поток в виде прироста собственного капитала и/или дивидендов на акцию в течение этого срока.

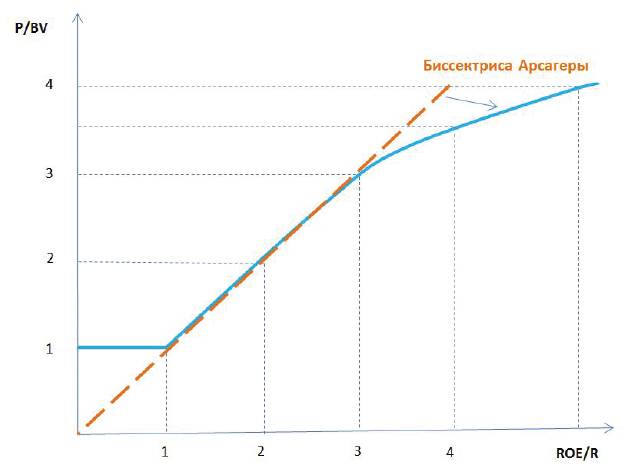

В зависимости от оценок прогнозный коэффициент P/BV как значение дроби ROE/Rт может приобретать нелинейный характер, то есть учитывать риски возможного снижения значения ROE, вследствие чего Биссектриса Арсагеры может принять следующий вид:

В условиях рыночной экономики и при наличии ограниченного срока действия патентов, компаниям крайне сложно в долгосрочном периоде сохранять высокое значение ROE. В результате конкуренции отдача на капитал начинает стремиться к нормальному среднерыночному уровню процентных ставок. Любой бизнес с высокой отдачей на капитал притягивает предпринимательскую деятельность других субъектов с целью получения более высокой доходности. В результате насыщения рентабельность деятельности начинает снижаться и стремится к среднему значению доходности бизнеса в экономике.

Любой случай с маленьким или отрицательным BV опасен, критичен, присутствует либо искажение со стороны органов, отвечающих за отчетность, либо дорогая продажа неясного будущего. Такие ситуации требуют очень тщательного рассмотрения и анализа.

Выводы и следствия

• Крайне высокое значение показателя ROE не может носить долгосрочный характер. Это либо краткосрочное явление (низкая база собственного капитала, очень удачный период деятельности бизнеса и пр.), либо в размере собственного капитала не учтена стоимость нематериального актива, который является причиной постоянной и чрезмерно высокой (в пять и более раз превышающей уровень процентных ставок) рентабельности собственного капитала.

• Необходимо оценить «прочность» стоимости нематериального актива. Любой бизнес существует в конкурентной среде и меняющемся мире. То, что кажется незыблемым сейчас, может полностью измениться в течение 5-10 лет.

• При правильной оценке нематериальных активов и с учетом среднестатистического размера реальной доходности бизнеса в 3-5%, рентабельность собственного капитала (ROE) конкретного бизнеса не может быть огромной в абсолютных значениях.

• Особого внимания заслуживает ситуация в экономике с крайне низким (близким к нулю) уровнем долговых процентных ставок. В таких обстоятельствах интерес к долевым инструментам (акциям) возрастает, так как упрощено Rдолев = Rдолг + от 3 до 5%, то разница между размером дохода становится чрезмерной (например, 0,5% и соответственно 3,5%). Коэффициент ROE/Rт из-за низкого значения Rдолг начинает стремиться к слишком высоким значениям, задавая тем самым неадекватно высокое значение P/BV. При оценке требуемой доходности Rт необходимо использовать абсолютную доходность, как отдачу от вложения средств в долевой инструмент (реальные 3-5%) несмотря на низкие или даже отрицательные ставки по долговым инструментам. То есть важно оценивать акцию долгосрочно и использовать период стабилизации значения ROE вблизи приемлемой кратности уровня процентных ставок, не ориентируясь на низкую базу долговых ставок в моменте (они также могут вырасти и изменить ситуацию со знаменателем дроби ROE/Rт), а учитывая среднюю доходность бизнеса согласно долгосрочной статистике.

• Описанное в пункте выше относится и к оценке всего кластера фондового рынка – отношение доходности долевых инструментов (акций) к долговым (облигациям), то есть оценка акций свыше 3-5 BV носит опасный характер и может свидетельствовать о пузыре фондового рынка.

• Рентабельность собственного капитала конкретного бизнеса, существенно превышающая среднюю рентабельность бизнеса в экономике, – по определению дополнительный риск. Окружающая среда будет воздействовать на бизнес с целью приведения такой «арбитражной» ситуации с доходностью капитала к нормальным (среднерыночным) значениям отдачи на капитал. Инвесторы вполне логично должны требовать «премию» за риск, то есть оценивать акцию Р по отношению к BV ниже значения ROE/Rт – это и есть «искривление» Биссектрисы Арсагеры.

• С учетом риска потери бизнесом в долгосрочном периоде высокого уровня ROE, «хвост» Биссектрисы Арсагеры (для случаев ROE/Rт > 3) может загибаться, а с какого-то момента становиться практически параллельным оси абсцисс. В силу того, что всегда есть риск потери любым бизнесом бесконечного потока Е, искривление биссектрисы Арсагеры – это логичное требование инвесторов и акционеров, возникающее из-за нежелания увеличивать возможную величину снижения рыночной цены акции (P) к существенно меньшему размеру собственного капитала на акцию (BV), так как при ликвидации компании и разделе её имущества стоимость, получаемая акционерами, близка к BV.

• Высокое ROE может быть напрямую связанно с использованием кредитного рычага. В таких случаях Биссектриса Арсагеры может естественно искривляться, так как при увеличении размера кредитного рычага неизбежно должна увеличиваться премия Rркр и, как следствие, весь размер требуемой доходности Rт. Таким образом справедливое соотношение коэффициента P/BV будет изменяться непропорционально росту ROE из-за роста размера кредитного рычага.

• Общий уровень процентных ставок в экономике оказывает влияние на значение угла наклона искривления Биссектрисы Арсагеры. Угол наклона и факторы, оказывающие на него влияние, требуют отдельного исследования и изучения.

Следующий материал курса «Аспирантура»: 11.4. MARQ – оценка качества управления капиталом.

8.5. Чем защита прав акционеров отличается от гринмейла (Курс «Университет»)

Что такое гринмейл?

Википедия дает такое определение термина «гринмейл» (англ. Greenmail – неологизм от соединения двух слов: greenback – одно из сленговых названий доллара и blackmail – шантаж) – это корпоративный шантаж с целью принудить компанию (или крупных акционеров) выкупить ее акции по ценам, значительно превышающим рыночный курс. При этом лицо, продающее пакет акций (гринмейлер), угрожает в случае отказа от сделки создать сложности в функционировании этой компании. Гринмейл обычно расценивается как неэтичное действие (или на грани этичности).

В приведенном определении речь идет о превышении цены выкупа над рыночным курсом. В развитых странах рыночная цена может считаться справедливой или близкой к ней. Да, там могут быть ситуации, когда рыночная цена существенно выше справедливой, например балансовой, но наоборот практически никогда. В России рыночные цены нередко бывают существенно (в разы, а то и на порядки) ниже справедливых. Самый яркий пример – когда рыночная цена находится значительно ниже балансовой и годами ничего не делается, чтобы изменить эту ситуацию, что может являться следствием низкого уровня корпоративного управления компании.

С нашей точки зрения, гринмейл – это злоупотребление правом со стороны акционера с целью получить цену выкупа принадлежащих ему акций, существенно превышающую максимальную из двух: рыночную или балансовую. Следует уточнить, что получение акционером балансовой цены за свою акцию не является злоупотреблением, так как в этом случае акционер претендует на то, что ему и так принадлежит по смыслу.

Характерные признаки гринмейла:

• создание всевозможных проблем нормальному функционированию компании;

• постоянные обращения в компанию с избыточными требованиями о предоставлении разнообразных документов;

• требования о проведении корпоративных действий;

• жалобы (как правило, необоснованные) в регулирующие и/или правоохранительные органы;

• инициирование с помощью «простимулированных» судейских решений ареста акций крупных акционеров;

• прочие неконструктивные действия.

По сути гринмейлеры – это паразиты, которым безразличны интересы компании и остальных акционеров, как крупных, так и миноритарных. Гринмейлеры хотят использовать ошибки компании или пробелы в законодательстве в целях личного обогащения в ущерб остальным акционерам и основной деятельности компании.

В чем состоят права акционера?

Базовые права акционера – это:

• право на получение части прибыли в виде дивидендов;

• право на участие в управлении через участие в общем собрании акционеров;

• право на часть имущества при ликвидации компании.

Все остальные нюансы законодательства так или иначе связаны с защитой этих базовых прав. Например, вывод прибыли в пользу крупного акционера или воровство прибыли – это ущемление права на получение части прибыли в виде дивидендов и уменьшение ликвидационной стоимости акций.

Мы не сможем здесь описать все способы присвоения части прибыли и имущества, приходящегося на долю миноритарных акционеров. Известно, что рыночная (курсовая) стоимость акций зависит от экономических показателей деятельности компании, в первую очередь, от прибыли и собственного капитала. Поэтому вывод прибыли или собственных средств компании незамедлительно выливается в снижение рыночных котировок и наносит ущерб миноритарным акционерам.

Инвестор осуществляет инвестиции с целью получения дохода, поэтому он должен защищать свои вложения и доходы по ним. Однако недобросовестные компании или их недобросовестные крупные акционеры зачастую навешивают ярлык гринмейла (с учетом его негативной окраски) на миноритарных акционеров, пытающихся защитить свои права. Это PR-ход и способ оказания информационного давления не только на миноритариев, но и на регулирующие органы и суды, участвующие в разбирательстве спорного вопроса. Из-за такого искажения и манипулирования термином неискушенному (а порой и искушенному) наблюдателю сложно отличить защиту прав акционера от гринмейла.

Связь между ликвидационной стоимостью и ценой выкупа. Ликвидация работающих компаний в чистом виде (без наступления банкротства) случается крайне редко. В то же время достаточно часто работающие и прибыльные компании участвуют в сделках слияний и поглощений. Несогласные со сделкой акционеры (как в поглощаемой, так и поглощающей компании) получают право на выкуп их акций. Цена выкупа определяется как рыночная цена. Немаловажную роль в ее формировании играет ликвидационная стоимость, которая по смыслу близка к балансовой стоимости. Фактически цена выкупа не может быть меньше ликвидационной стоимости. Вывод прибыли или части имущества однозначно уменьшает ликвидационную стоимость, приходящуюся на одну акцию, а значит и рыночную стоимость и, как следствие, цену выкупа.

Как отличить добросовестную защиту прав акционеров от гринмейла

Гринмейл по смыслу – это скорее не защита, а нападение. При добросовестной защите прав акционера нет ущемления прав какого-то иного акционера. Выгоды от защиты прав распределяются одинаково на каждую акцию независимо от того, в какой пакет она входит.

Нет смысла говорить о том, что мы не считаем ущемлением прав акционера случаи, когда этот акционер получает персональную выгоду за счет других акционеров, например покупая имущество общества по заниженной цене. Понятно, что при оспаривании такой сделки этот акционер лишится своей выгоды и сочтет свои «права нарушенными».

Отдельно можно выделить ситуации, когда отстаивание прав касается определенной категории акций, например ущемляются права владельцев привилегированных акций или, наоборот, обыкновенных. Но и в таких ситуациях должно соблюдаться условие, что при отстаивании прав акционера решение спорного вопроса будет касаться всех акций данной категории независимо от размера пакета.

Не следует путать гринмейл и защиту прав акционера!

Почему защита прав акционеров так важна?

Когда речь заходит о полезности рынка акций, обычно начинается разговор про возможность привлечения капитала для развития бизнеса (например, в ходе IPO).

На наш взгляд, гораздо более важной функцией рынка акций является их вторичное обращение – вторичный рынок. Покупка акций – это акт доверия бизнесу со стороны нового приобретателя. Для того, кто приобретает акции, неважно, покупает он их напрямую у компании в ходе IPO или у предыдущего владельца.

Для «предыдущего» владельца вторичный рынок акций – это возможность получить стоимость, созданную бизнесом за время, которое он владел акциями, поэтому вторичный рынок для него еще более важен. Вторичный рынок акций очень важен для поддержания предпринимательской активности, потому что позволяет основателям бизнеса получить заслуженное вознаграждение за свои усилия по развитию бизнеса. В то же время благодаря вторичному рынку акций жизненный цикл бизнеса определяется периодом его «полезности» для людей, а не сроком, в течение которого его основатель готов им заниматься.

В развитых и во многих развивающихся экономиках (вторичный) рынок акций – это крупнейший рынок собственности (не менее важный, чем рынок недвижимости, например). В развитых странах акции составляют основу благосостояния 40-60% населения. Акции (приобретаемые по большей части на вторичном рынке) также являются ключевым активом для вложения пенсионных накоплений, обеспечивающим в долгосрочной перспективе рост стоимости, превосходящий темпы инфляции. Поэтому вторичный рынок акций выполняет важную социальную функцию защиты сбережений и повышения благосостояния населения. И, наконец, благодаря рынку акций происходит развитие экономики и повышение уровня жизни.

Все эти преимущества вторичного рынка немыслимы без доверия, которое базируется на соблюдении прав акционеров. В развитых странах на сознательном и подсознательном уровне всем понятно, что нарушение прав акционеров разрушительно как для привлечения капитала для развития бизнеса, так и для его нормального функционирования.

Ситуация в России

В отличие от развитых стран, в России рынок акций появился искусственно в результате приватизации. Не будем топтаться на теме ошибок приватизации – история не знает сослагательного наклонения. Речь может идти только об улучшении текущей ситуации.

Население совсем недавно (2020-2021 гг.) начало приобретать практические навыки инвестирования в бизнес с помощью акций, а многие компании (особенно с государственным участием) не имеют большого опыта взаимоотношений с инвесторами и пока настороженно рассматривают население в качестве источника капитала.

Еще недавно компании, которые хотели провести IPO/SPO, не ориентировались на внутренний класс инвесторов и уходили размещать акции в Лондон. Компании, у которых не было необходимости в IPO/SPO, практически не задумываясь, нарушали права миноритарных акционеров, уменьшая веру в российский рынок акций.

Вопрос национальной безопасности

Сейчас при нарушении прав акционеров можно услышать возмутительные по своей недальновидности комментарии: «вообще незачем россиянам покупать акции», либо «у миноритарного акционера есть одно право – проголосовать ногами» (продать акции обычно по бросовым ценам). И то, и другое неправильно. Население должно владеть акциями российских компаний, акционеры должны защищать свои права, а государство должно им в этом помогать.

Очень часто нарушения прав акционеров происходят из-за того, что миноритарии аморфны, пассивны, безынициативны и им трудно самоорганизоваться для защиты своих прав. Этим пользуются крупные акционеры, так как даже если кто-то начнет возмущаться, то в крайнем случае можно предложить индивидуально более справедливые условия, но это не распространяется на остальных пассивных миноритариев. На них можно просто сэкономить.

Первое, что нужно сделать для улучшения ситуации, это изменить отношение к нарушению прав миноритарных акционеров на государственном уровне.

Мы уже не раз приводили информацию о том, что акции – это класс активов, обеспечивающий максимальный рост благосостояния в долгосрочной перспективе и составляющий основу пенсионных накоплений. В то же время 95% процентов населения не имеют личных характеристик для самостоятельного ведения успешного бизнеса, поэтому для 95% населения акции – это единственный способ владения бизнесом.

В России около 10% населения владеют акциями российских компаний, в отличие от США, где этот показатель находится на уровне 60-80%.

Получается, что статус миноритарного акционера – это единственно возможный статус для подавляющей части населения при вложении в акции и один из немногих способов защиты своих сбережений от инфляции. А значит, ущемление прав миноритариев – это ущемление прав рядового населения (зачастую в пользу иностранцев или олигархов).

Иначе говоря, защита прав миноритариев – это вопрос национальной безопасности, а компании или крупные акционеры, нарушающие права миноритариев, действуют против граждан России.

Суды и регулирующие органы должны трактовать любое сомнение в пользу миноритарных акционеров, так же как сейчас суды в большинстве случаев встают на сторону работников и беременных женщин в трудовых спорах с работодателями.

Повышая доверие к рынку акций, государство добивается удивительной синергии: с одной стороны, увеличивает деловую активность и развивает экономику, а значит, повышает уровень жизни населения, с другой ─ дает возможность людям самостоятельно заботиться о своем благосостоянии и будущей пенсии, а значит, быть финансово защищенными и независимыми.

Выводы

• Гринмейл – это злоупотребление правом со стороны акционера для повышения стоимости выкупа принадлежащих ему акций. Гринмейлеры – это паразиты, которым безразличен бизнес компании и интересы остальных акционеров, как крупных, так и мелких; они хотят использовать ошибки компании или пробелы в законодательстве в целях личного обогащения в ущерб всем остальным.

• При добросовестной защите прав акционера нет ущемления прав какого-то иного акционера. Выгоды от защиты прав распределяются одинаково на одну акцию в независимости от того, в какой пакет она входит.

• Статус миноритарного акционера – это единственно возможный статус для подавляющей части населения при вложении в акции и один из немногих способов защиты своих сбережений от инфляции.

• Защита прав миноритарных акционеров и повышение доверия к рынку акций – одна из основных экономических задач государства. Это обеспечивает развитие экономики, а значит, повышение уровня жизни людей, и дает возможность людям самостоятельно заботиться о своем благосостоянии и будущей пенсии.

Следующий материал курса «Университет»: 9.2. «Клин Арсагеры» или особый взгляд на диверсификацию активов.

8.6. Платите «премию за контроль»? Собираетесь воровать? (Курс «Факультатив»)

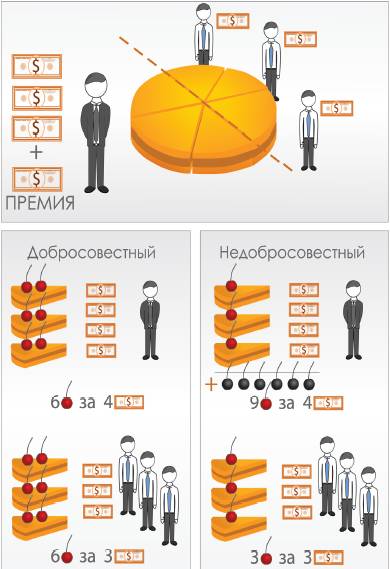

Вам наверняка приходилось сталкиваться в аналитических обзорах (или отчетах оценщика) с таким понятием как «премия за контроль». Обычно дается оценка стоимости акций, а потом, в зависимости от размера пакета, о котором идет речь (2%, 10%, 25% + 1, 50% + 1 или 75% + 1), оценщики или аналитики добавляют к стоимости акций дополнительную премию. Премия за контроль выражается в деньгах и даже в сознании профессиональных участников выглядит как естественное явление: «Инвестор получает контроль, будут выполняться его решения, он платит за это удовольствие». По нашему мнению, премия за контроль – это индикатор качества корпоративного управления (КУ): чем она больше, тем ниже качество КУ.

Попробуем объяснить логику этого утверждения. В нашем рассуждении для простоты будем предполагать, что у акционерного общества привилегированные акции отсутствуют, а обыкновенные акции далее будем называть просто «акции».

С точки зрения экономики, размер дохода на одну акцию не должен зависеть от того, является она частью крупного пакета или это вообще одна единственная акция, которая есть у инвестора. Изменение курсовой стоимости, размер дивидендов, нераспределенная прибыль – все эти показатели одинаковы в пересчете на одну акцию и не зависят от того, входит акция в крупный пакет или нет.

В чем же тогда прагматичное поведение человека, который платит премию за контроль? На этот вопрос может быть два ответа.

1. Приобретая контроль, человек планирует «отбить» эти затраты за счет других акционеров, например управляя в свою пользу денежными потоками: доходы, которые принадлежат на равных всем акционерам, будут перераспределяться в пользу владельца крупного пакета. По-другому это еще называется «воровство». С той же целью люди покупают должности на государственной службе и в государственных компаниях.

2. Приобретая крупный пакет, человек преследует благородную цель: у него есть план (стратегия) эффективного развития этого бизнеса. Он предполагает, что своими действиями увеличит стоимость компании и таким образом «отобьет» свои затраты. Как частный случай этого варианта можно рассматривать стремление навести порядок в компании, «где все плохо», где процветает воровство менеджмента или крупных акционеров. Эти действия сами по себе могут привести к существенному росту стоимости бизнеса, потому что увеличится прибыль (ее перестанут «пилить»), а повышение качества корпоративного управления неизбежно приведет к снижению ставки дисконтирования при оценке стоимости акций.

Рассмотрим второй вариант более подробно. Несправедливость этого варианта состоит в том, что человек, реализующий благородную задачу, находится в более ущербном положении, чем остальные акционеры. Результат его действий распределится равномерно между всеми владельцами акций, даже самыми «маленькими». При этом из его персонального результата надо вычесть уплаченную им премию за контроль.

Обратите внимание на такую ситуацию: когда акционер Х приобретает 75% акций компании Y, по закону «Об акционерных обществах» он должен дать оферту другим участникам по той же цене, что и при покупке основного пакета. Да, закон предусматривает различные права и обязанности для акционеров в зависимости от размера доли, но нигде в законе не сказано, что он может дать цену оферты остальным акционерам меньше, так как в случае покупки основного пакета ему пришлось заплатить премию за контроль.

Тем не менее, зачастую некоторые компании, ссылаясь на отчет оценщика, где фигурирует премия за контроль, предлагают по оферте меньшую цену, чем для основного пакета.

Солидные компании с высоким уровнем КУ так себя не ведут. В качестве позитивного примера можно привести консолидацию «дочек» компанией

ТНК-ВР. Также стоит отметить Pepsi и Вимм-Билль-Данн, например Pepsi объявила, что миноритарные акционеры получат по оферте те же условия, что и продавец крупного пакета.

Люди, использующие премию за контроль в качестве аргумента для неравных условий, «де факто» признаются в своем намерении «обворовывать» других акционеров.

В идеальном акционерном обществе не должно быть разницы, каким количеством акций обладает акционер. Это показывает практика западных компаний, где премия за контроль стремится к нулю. В развитых странах приобретение крупных пакетов ведет к существенному росту ответственности.