Полная версия

Рынок робототехники: угрозы и возможности для России

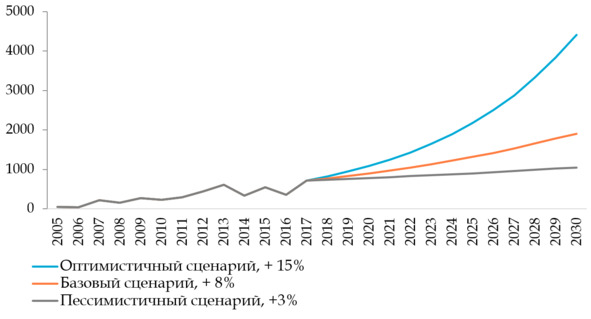

– рост рынка от 15% ежегодно. Перспективы более активного развития отрасли открываются в условиях стабильной экономической ситуации с популяризацией робототехнических решений и принятием мер по стимулированию спроса на продукцию. Также благотворное влияние на увеличение рынка окажет упрощение взаимодействия с РТК для конечного потребителя. Одним из способов может стать внедрение передового программного обеспечения и сервисной модели использования робототехники, что сделает ее доступной на средне- и мелкосерийном производстве. В данном сценарии в России к 2030 году будет устанавливаться около 4 500 роботов. Оптимистический сценарий

Очевидно, что реализация оптимистического сценария является наиболее благополучной для производства российской продукции и локализации иностранных предприятий на территории РФ.

Отечественные компании конкурируют с зарубежными не только в качестве продукта, но и в сервисе, и в привлечении партнеров-интеграторов. Поддержать отечественного производителя и простимулировать внедрение промышленных роботов в производство можно с помощью введения дополнительных мер. Например, для предприятий, оснащающих линии российской робототехникой, можно снижать налоговые отчисления на сумму приобретенного оборудования.

Одним из ключевых сегментов бизнеса данного рынка является системная интеграция, стоимость которой составляет около 2/3 от цены робототехнического решения. Компании-интеграторы сотрудничают с зарубежными производителями промышленных роботов, создают уникальные робототехнические решения с учетом специфики производственного процесса отдельных предприятий. Создание робототехнического решения сопровождается опытно-конструкторской разработкой. 12

В России наиболее успешны те зарубежные игроки, которым удалось построить наиболее широкую сеть партнеров-интеграторов. Соответственно, отечественные производители роботов конкурируют с зарубежными компаниями не только в плане технологий, но и на уровне качества бренда и всей «экосистемы», состоящей из партнеров, в том числе интеграторов, которые продают роботов как часть робототехнического комплекса, куда входит программное обеспечение, оснастка, периферийное оборудование, инженерные работы и т. д.

Российские системные интеграторы работают в формате малого бизнеса, реализуя за год от трех до десяти решений. Обычно такие компании привлекаются на небольшие проекты, где устанавливается один-два робота и стоимость которых колеблется в размере от 5 до 15 млн руб. А там, где необходимо создать полностью роботизированную производственную линию, например в автомобилестроении, чаще всего приглашаются зарубежные партнеры.

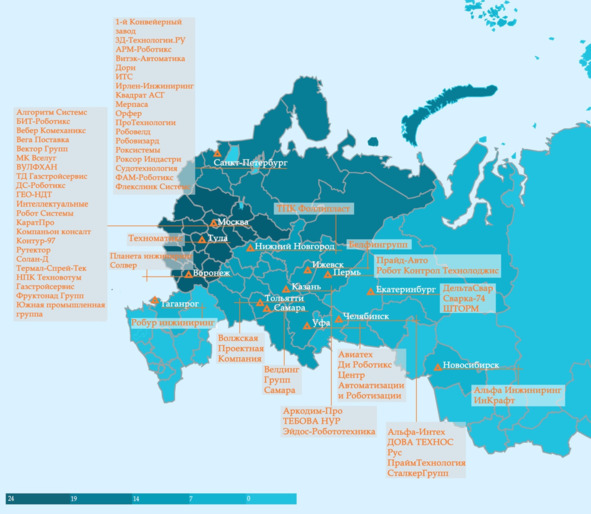

Развитие компетенций в области интеграции является ключевым фактором для повышения уровня автоматизации отечественных предприятий. В РФ работает около 50—60 системных интеграторов с разным уровнем компетенций (см. карту на рис. 28).

. Карта российских системных интеграторов Рис. 28

в промышленной робототехнике, 2017 г.

Источник: НАУРР

Помимо производства роботов и интеграции, в промышленной робототехнике выделяется сегмент, направленный на разработку программного обеспечения (ПО). И именно здесь у российских компаний есть возможности конкурировать на мировом уровне. Отечественными разработчиками ПО для промышленной робототехники являются компании ABAGY Robotic Systems, TRA Robotics, RCML.

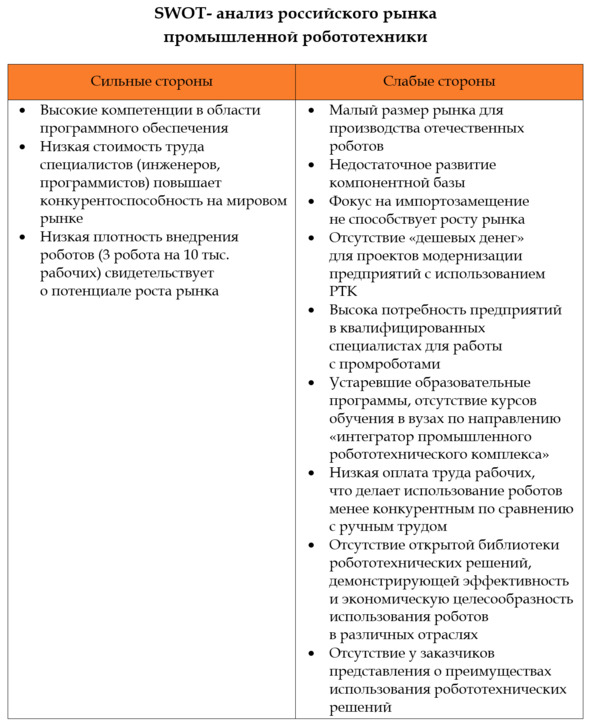

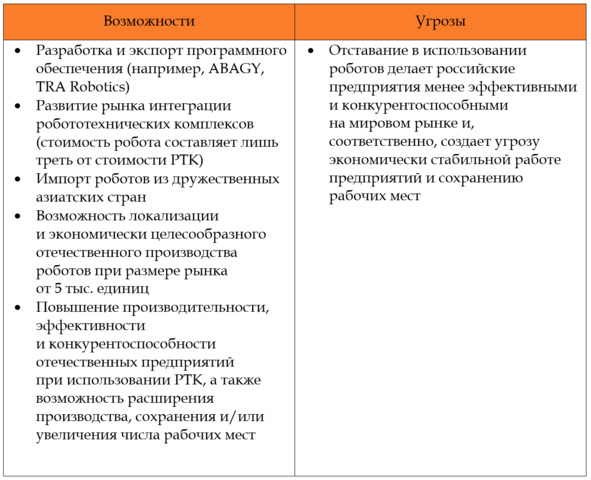

На основании данных, собранных НАУРР о российском рынке промышленной робототехники, был проведен SWOT-анализ данного сегмента рынка. Были выделены сильные и слабые стороны рынка промышленной робототехники, проанализированы возможности его развития, а также риски.

Источник: НАУРР

2.2. Сервисная робототехника

Рынок сервисной робототехники в РФ находится на стадии формирования. Сегмент всё еще складывается и в мире в целом, поэтому у российских компаний здесь больше шансов занять лидирующие позиции, чем в промышленной робототехнике.

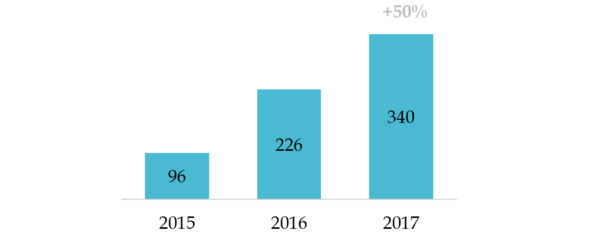

Сбором данных о рынке сервисной робототехники занимается Национальная Ассоциация участников рынка робототехники. Информацию о своей деятельности предоставляют десять компаний. Динамика продаж в области сервисной робототехники показывает ежегодный прирост на 50%. В 2017 году совокупный объем продаж десяти предприятий сервисной робототехники составил 340 млн руб. (рис. 29).

. Объем продаж десяти российских компаний Рис. 29

сервисной робототехники, млн руб.

Источник: НАУРР

В России не существует обязательной и единой системы учета числа компаний сервисной робототехники, предоставление данных – дело добровольное. По экспертным оценкам, в стране насчитывается порядка ста робототехнических компаний с продукцией разной степени готовности. Зачастую продукты находятся в стадии разработки и коммерциализации. 13

По данным опроса НАУРР десяти компаний, наибольшую долю рынка (42%) занимают компании, разрабатывающие роботов для функционирования в общественных местах. На втором месте – роботы для образовательных целей (32%), за ними следуют роботы для медицинских целей, логистических задач, сельского хозяйства, специального назначения.

Рынок образовательной робототехники является одним из наиболее зрелых в России и играет роль драйвера в развитии отрасли. Для обучающих программ закупаются не только робототехнические конструкторы, но также мобильные платформы для создания алгоритмов движения беспилотного транспорта, дроны для обучения навыкам пилотирования (рис. 30).

. Продажи десяти робототехнических компаний Рис. 30

по сегментам рынка, млн руб.

Источник: НАУРР

В 2018—2019 годах ландшафт продаж в области сервисной робототехники должен измениться, так как всё больше компаний завершают разработку и тестирование и выводят на рынок свои продукты. Появляются и крупные игроки. В 2017—2018 годах в корпорациях наметилась тенденция образовывать внутри себя команды для внедрения в бизнес-процессы цифровых технологий, в том числе робототехнических устройств (Сбербанк, Газпромнефть).

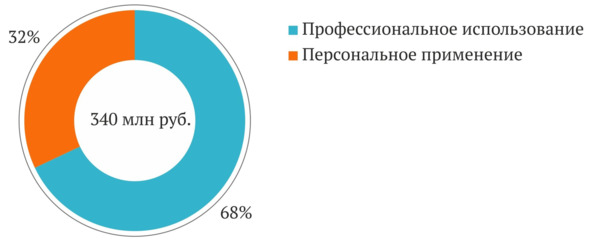

Сервисная робототехника подразделяется на персональную (B2C) и профессиональную (B2B) (рис. 31). На B2B сегмент приходится 68% объема рынка (232 млн руб.), на B2C – 32% (108 млн руб.). К последнему в международной классификации относится образовательная робототехника, хотя в России она зачастую становится бизнесом. Например, отечественные производители робототехнических конструкторов создают франшизы для кружков робототехники.

. Объем российского рынка персональной Рис. 31

и профессиональной робототехники

Источник: НАУРР

Робототехника, выпускаемая для сегмента B2C, значительно дешевле, чем для B2B. Образовательный робототехнический конструктор может стоить от 20 тыс. руб., а профессиональный сервисный робот, например для работы в общественных местах, – около 1 млн руб.

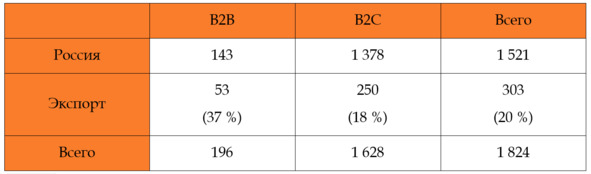

Российскими разработками широко интересуются за рубежом, что говорит о высоком экспортном потенциале отечественных робототехнических продуктов. Среди экспортеров роботов такие компании, как Promobot, AlfaRobotics, ROBBO, ExoAtlet, VIST Robotics. В 2017 году за рубеж всего было продано 303 робота на сумму 51 млн руб. В количественном выражении экспортируется 37% российских профессиональных сервисных роботов и 18% персональных сервисных роботов (табл. 1).

Таблица 1

Экспорт российских роботов в сегментах B2C и B2B, шт.

Источник: НАУРР

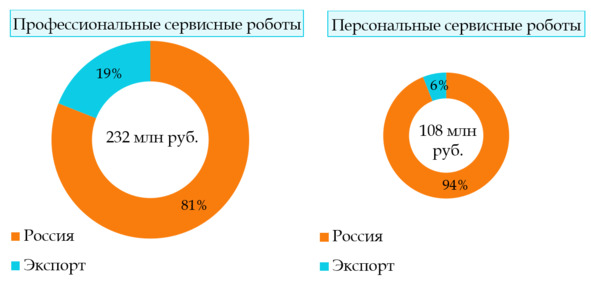

В денежном выражении для B2B-сегмента 19% объема продаж пришлось на экспорт, а в B2С – лишь 6% (рис. 32).

. Объем экспорта российских роботов Рис. 32

в сегментах B2C и B2B, % от млн руб.

Источник: НАУРР

Постепенно осваиваясь на рынке, российские робототехнические компании увеличивают численность сотрудников. Так, в 2017 году в десяти компаниях работал 281 человек, а в планах 2018 года расширение штата на 33%. Развитие сервисной робототехники в России демонстрирует потребность в квалифицированных кадрах, а не сокращение числа рабочих мест.

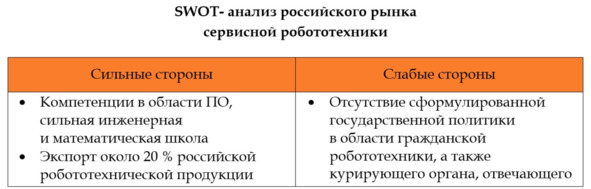

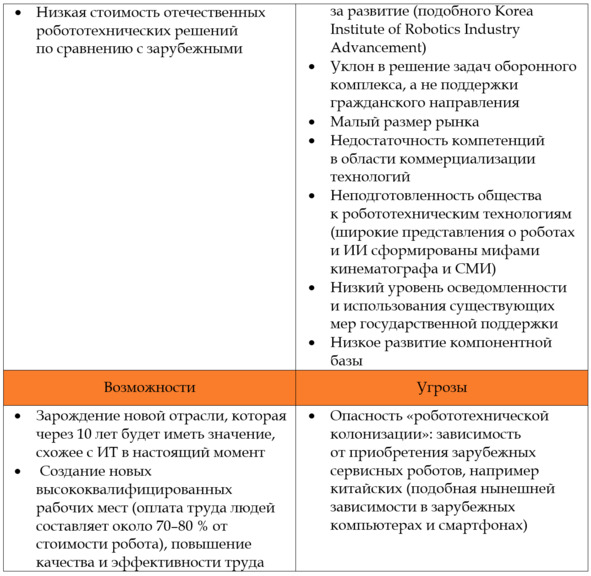

На основании данных, собранных НАУРР о российском рынке сервисной робототехники, был проведен SWOT-анализ рынка. Были выделены сильные и слабые стороны рынка, проанализированы возможности его развития, а также риски.

Источник: НАУРР

3. Государственная политика в области робототехники

Зарубежный опыт показывает, что за развитием робототехники стоит сильная отраслевая политика. Лидирующие позиции в робототехнике Японии, Южной Кореи, Китая, США и Германии связаны с определением государством научно-технической повестки, созданием инструментов коммерциализации разработок, поддержкой благоприятного инвестиционного климата, созданием мер стимуляции спроса на робототехнические решения и проработанной нормативно-правовой базой. Государственная поддержка выступает драйвером рынка на этапе его становления и определяет векторы развития, выделяя через диалог с участниками рынка основные технологии и направления их использования.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

July 2018 Robotics and Intelligent Systems Investments. – The Robot Report [электронный ресурс] – URL: . Kara D. https://www.therobotreport.com/july-2018-robotics-and-intelligent-systems-investments

2

В соответствии с международным стандартом ISO 8373:2012.

3

. Racing with or Against the Machine? Evidence from Europe. – ZEW Centre for European Economic Research. 2016 [электронный ресурс] – URL: . Zierahn U., Gregory T., Arntz M http://ftp.zew.de/pub/zew-docs/dp/dp16053.pdf

4

Computers Don’t Kill Jobs but Do Increase Inequality. – Harvard Business Review. 2016 [электронный ресурс] – URL: . Bassen J. https://hbr.org/2016/03/computers-dont-kill-jobs-but-do-increase-inequality

5

Robots Seem to Be Improving Productivity, Not Costing Jobs. – Harvard Business Review. 2015 [электронный ресурс] – URL: . Muro M., Andes S. https://hbr.org/2015/06/robots-seem-to-be-improving-productivity-not-costing-jobs

6

The Age of Automation: Artificial Intelligence, Robotics and the Future of Low-Skilled Work. – Royal Society for the encouragement of Arts, Manufactures and Commerce. September, 2017. [электронный ресурс] – URL: – . https://www.thersa.org/globalassets/pdfs/reports/rsa_the-age-of-automation-report.pdf

7

. Robots at work. – Study for the Centre for Economic Performance at the London School of Economics. 2018 [электронный ресурс] – URL: . Graetz G., Michaels G http://personal.lse.ac.uk/michaels/Graetz_Michaels_Robots.pdf

8

Ageing and Health, Fact sheet N°404. World Health Organisation. 2015.

9

. How Robots Will Redefine Competitiveness. Boston Consulting Group. September, 2015. [электронный ресурс] – URL: . Sirkin H., Zinser M., Rose J https://www.bcg.com/publications/2015/lean-manufacturing-innovation-robots-redefine-competitiveness.aspx

10

2016 Best Year Ever for Funding Robotics Startup Companies. Robotics Tomorrow. January, 2017. [электронный ресурс] – URL: – . Tobe F. http://www.roboticstomorrow.com/article/2017/01/2016-best-year-ever-for-funding-roboticsstartup-companies/9332

11

В этих цифрах возможна неточность, так как при участии в анкетировании IFR компания может не отметить, что она является стартапом.

12

Стоимость робота составляет 15—30% от стоимости всего робототехнического комплекса.

13

Например, в ОКВЭД отсутствует такое направление деятельности, как производство сервисных роботов.