Полная версия

Рынок робототехники: угрозы и возможности для России

В пользу увеличения применения роботов говорит целый ряд фактов. Стоимость приобретения и установки РТК снижается с каждым десятилетием. Так, в период с 2005 года по 2014-й стоимость внедрения робототехники снизилась почти на 30%, а к 2025 году опустится еще на 22%. В целом роботы становятся более простыми в управлении и программировании, что делает их использование доступным для многих людей. 9

Снижение цены и упрощение использования приводит к росту спроса на робототехнические решения со стороны предпринимателей малого и среднего звена, что делает их бизнес более эффективным.

Внедрение роботов и средств автоматизации рождает проблему не сокращения рабочих мест, а нехватки квалифицированных специалистов в соответствующей области. Данный тренд прослеживается как в странах, где уже робототехника используется довольно широко, так и там, где эта отрасль только начинает развиваться.

Индустриальные альянсы США и Европы помогают учебным заведениям обновлять программы обучения, а безработным – проходить переобучение. Ярким примером является альянс Automotive Manufacturing Technical Education Collaborative (AMTEC), объединивший 40 колледжей и 30 предприятий автомобилестроения в Соединенных Штатах, который запускает собственные программы подготовки кадров и способствует обновлению обучающих программ других колледжей. В Европе существует инициатива Academy Cube, реализуемая международными промышленными компаниями и государственными институтами, цель которой – обучение работников из южной части Европы, где процент безработных наиболее высок. Academy Cube помогает безработным выпускникам ИТ и инженерных специальностей пройти переподготовку, получить сертификат, устроиться на работу.

Со стороны государства наиболее эффективна политика поощрения инвестиций бизнеса в образование, а также усиления государственных финансовых вложений в подготовку кадров, субсидирование программ переобучения.

1.2. Сервисная робототехника

Роботы применяются не только для автоматизации производственного процесса, робототехника играет важную роль в ответе на демографический, пищевой, социальный вызовы современного общества. Робототехнические решения станут в будущем ключевым элементом в сфере транспортной инфраструктуры и безопасности. Уже сегодня роботы приходят в медицину, помогая в хирургии, при реабилитации. Роботы заменяют людей в опасных ситуациях – при разборе завалов или разминировании. И количество сценариев взаимодействия машин и человека будет только расти.

Как и в промышленности, сервисные роботы предназначены для выполнения полезных операций для человека. Данный сегмент подразделяется на сервисных роботов для профессионального использования и сервисных роботов для персонального некоммерческого использования. К группе персональных относятся, например, роботы-пылесосы, автоматизированные инвалидные коляски, роботы-ассистенты. К профессиональным – роботы для общественных мест, для доставки, военные роботы и роботы специального назначения.

В последние годы интерес к сервисной робототехнике только возрастает – как общественный, так и экономический. В сегменте насчитывается около 700 производителей по всему миру, причем почти треть этих компаний (200) – стартапы. Увеличивается число патентов в области робототехники: с 2009 по 2013 годы в США было запатентовано более 14 тыс. решений, в Японии – 520, в Южной Корее – 470. В средствах массовой информации публикуется всё больше статей и новостных репортажей, освещающих данную тему.

Несмотря на то, что большинство идей уже представлены широкой общественности, сервисная робототехника открывает новые экономические возможности, что подтверждается увеличивающимся год от года числом стартапов. Только в Соединенных Штатах в 2016 году в сегмент было инвестировано около $2 млрд. 10

Персональный робот в будущем может повторить успех персонального компьютера. Однако для того чтобы робот смог выполнять функции бытового помощника и стал продуктом массового рынка, технологический уровень на данный момент еще недостаточен. По прогнозу аналитиков IFR, идея станет широко востребована не раньше 2025 года.

1.2.1. Рынок профессиональных сервисных роботов

Профессиональная сервисная робототехника – сегмент рынка робототехники, ориентированный не на частного потребителя, а на бизнес. К профессиональным сервисным роботам относят роботов для работы в общественных местах: роботов-промоутеров и консьержей, роботов для уборки помещений, роботов для выполнения специальных операций, беспилотные летательные аппараты. С течением времени сервисная робототехника становится всё более востребована бизнесом.

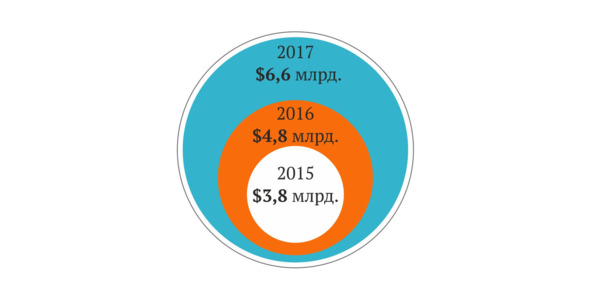

Рынок сервисных роботов для профессионального использования вырос на 39% в 2017 году по сравнению с показателями прошлого года и составил $6,6 млрд (рис. 12). По прогнозу IFR, за 2019—2021 годы объем сегмента совокупно увеличится на $46 млрд, преимущественно за счет выпуска роботов для логистики, медицинских и полевых роботов.

Объем рынка профессиональных сервисных роботов, 2015—2017 гг. Рис. 12.

Источник: IFR

Причиной низкой динамики роста объема рынка сервисных роботов для профессионального использования в период с 2015 по 2017 год стало снижение уровня продаж дорогостоящих военных роботов.

Подсчитать динамику изменения количества сервисных роботов для профессионального использования, находящихся в эксплуатации, не представляется возможным. С 1998 года таковых в статистике было учтено 395 тыс. экземпляров, и на данный момент невозможно установить, сколько из них остается в строю. Некоторые роботы, например подводные, могут прослужить более десяти лет, военные же, напротив, отличаются коротким сроком использования.

Основные сегменты профессиональной сервисной робототехники:

• логистические системы,

• военные роботы,

• медицинские роботы,

• полевая робототехника (в том числе роботы для дойки),

• роботы для работы в общественных местах,

• экзоскелеты.

Также к этой категории относятся роботы для профессиональной уборки, роботы для строительства, роботы специального назначения (например, роботы для тушения пожаров), мобильные платформы и др.

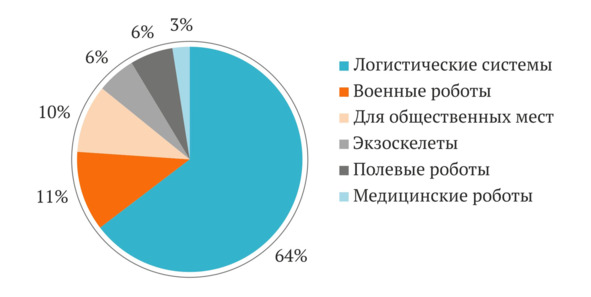

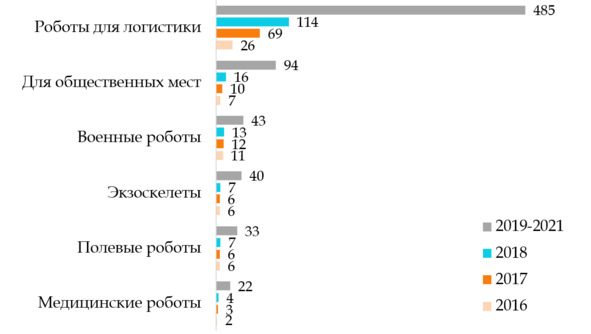

Между основными сегментами рынка продажи по количеству единиц распределяются следующим образом: больше всего в 2017 году было продано логистических систем (69 тыс.), далее следуют военные роботы (11 992), роботы для работы в общественных местах (10 390). На четвертом месте полевые роботы (6 375), на пятом – экзоскелеты (6 068), на шестом – медицинские роботы (2 931) (рис. 13).

Продажи профессиональных сервисных роботов в 2017 г. Рис. 13.

в количественном выражении

Источник: IFR

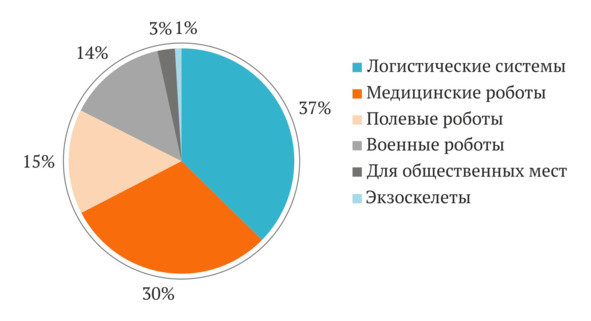

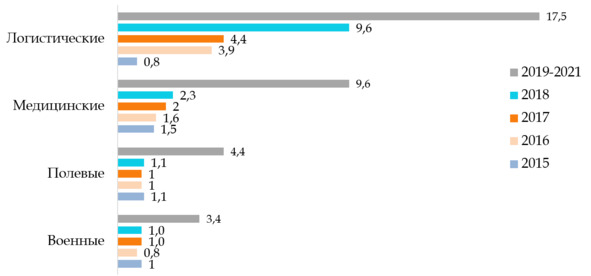

Объем рынка распределился иначе (рис. 14). Причина этого заключается в том, что некоторые роботы, например медицинские, являются крайне дорогостоящим оборудованием, и потому в денежном выражении составляют более существенную часть рынка, чем в количественном.

Наибольшие доли объема рынка профессиональной сервисной робототехники в 2017 году составили логистические системы ($2,4 млрд) и медицинские роботы ($2 млрд). Далее следуют полевые роботы ($0,96 млрд), военные роботы ($0,9 млрд), роботы для работы в общественных местах ($0,2 млрд) и экзоскелеты ($0,05 млрд).

. Продажи профессиональных сервисных роботов Рис. 14

в 2017 г. денежном выражении

Источник: IFR

Логистические системы

Логистические системы показывают рекордный темп роста по всему миру. В 2017 году установлено 69 тыс. логистических систем, что на 162% больше, чем в предыдущем 2016-м, когда было продано 26 300 единиц. Логистические роботы составляют 63% от общего количества проданных в 2017 году профессиональных сервисных роботов. Объем продаж в этой нише составил 37% ($2,4 млрд) от суммарного в сегменте.

Прогнозы по продажам логистических роботов в ближайшем будущем сохраняют уверенную положительную динамику: к 2021 году суммарный объем продаж за три года, начиная с 2019-го, составит $17,5 млрд (рис. 16). Логистические системы также остаются полем для стартапов в области робототехники, чему способствует развитие высоких технологий, таких как компьютерное зрение, и навигационных систем.

Медицинские роботы

Высокий потенциал роста демонстрируют медицинские роботы. Объем продаж сервисных роботов в сфере здравоохранения вырос до $1,9 млрд (рис. 16) и составил 30% от объема мирового рынка сервисной робототехники для профессионального использования в 2017 году. Наиболее развитыми направлениями в медицине являются роботы для хирургии и реабилитационной терапии, а также роботы-ассистенты для людей с ограниченными физическими возможностями.

Полевые роботы

Большую часть проданной в 2017 году полевой робототехники составляют доильные автоматы – около 15% от объема продаж на всем мировом рынке профессиональной сервисной робототехники. Тем не менее доля таких машин в продажах по сравнению с 2016 годом уменьшилась на 2% и составила $966 млн.

За отчетный год было продано 6 375 полевых роботов (6% рынка), из них 5 400 роботов для дойки, что на 2% больше, чем в прошлом году. Отсутствие динамики в продажах в 2015—2016 годах объясняется финансовыми проблемами рынка сельскохозяйственной продукции, тенденция сохранилась и в 2017 году.

И всё же роботы для сельского хозяйства (беспилотные тракторы и комбайны, дроны для распыления удобрений и мониторинга) укрепляют свои позиции на рынке сервисной робототехники: продажи здесь выросли со 190 единиц в 2016 году до 520 в 2017 году.

Военные роботы

В 2017 году продано 11 992 военных робота, что составило 11% от мирового рынка профессиональной сервисной робототехники. Наибольшая часть – беспилотные летательные аппараты, их продажи увеличились на 5% (10 260 шт.). Было поставлено также 1 380 беспилотных наземных аппаратов; в их число вошли роботы для разминирования (352 шт.), продажи которых выросли с 2016 года на 33%.

Объем сектора военной робототехники сложно измерить, поскольку данные о продажах часто не афишируются. По данным IFR, в 2017 году он составил $902 млн, что на 14% превышает показатель предыдущего года. Однако в действительности количество проданных роботов и объем рынка может быть существенно больше приведенных цифр.

Экзоскелеты

Увеличились в 2017 году продажи экзоскелетов – с 5 581 до 6 068 единиц. Этот тип роботов успешно используется для медицинской реабилитации, а также снижения нагрузки на человеческое тело при выполнении тяжелой физической работы. Данный сегмент имеет высокий потенциал, хотя и составил в стоимостном выражении только 1% от объема мирового рынка профессиональной сервисной робототехники (рис. 14).

Роботы для использования в общественных местах

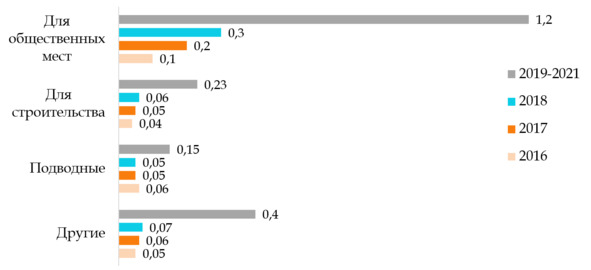

Активно развивается сегмент роботов для использования в общественных местах. В 2017 году в мир вошло 10 390 экземпляров, что дало прирост в 56% по сравнению с уровнем прошлого года, когда было продано 6 675 единиц. В основном это роботы телеприсутствия, роботы-проводники и роботы для информирования. Объем данного рынка увеличился на 41% и составил $177 млн.

Незначительную долю рынка профессиональной сервисной робототехники занимают роботы для строительства и подводные роботы.

По прогнозу IFR, в 2018 году будет продано около 165 300 профессиональных сервисных роботов с объемом рынка в размере $8,7 млрд. В 2019—2021 годах прогнозируется среднегодовой рост в 19%. Прогноз.

. Продажи профессиональных сервисных роботов, Рис. 15

тыс. шт. (основные операции)

Источник: IFR

В области профессиональной робототехники наилучшим образом будут развиваться ниши логистических систем и роботов для работы в общественных местах. Также положительную динамику продемонстрирует сегмент медицинских роботов, прежде всего роботы-хирурги и роботы для реабилитации.

. Продажи профессиональных сервисных роботов Рис. 16

в 2017 г., $ млрд

Источник: IFR

Продажи профессиональных сервисных роботов, Рис. 17.

$ млрд (продолжение) Источник: IFR

1.2.2. Рынок персональных сервисных роботов

Персональные сервисные роботы используются для обслуживания отдельного человека. Самый большой сегмент в сфере персональной сервисной робототехники составляют роботы для развлечений и образования. Это в первую очередь роботы-игрушки и образовательные робототехнические конструкторы на основе микроконтроллеров. Активно развивается рынок роботов-ассистентов, особенно востребованных в азиатских странах. Роботы выполняют функции компаньона и собеседника, обеспечивают информационную поддержку, например, прокладывают маршруты или ищут информацию на заданные темы. Робот-компаньон для пожилых людей способен напомнить о приеме таблеток или вызвать врача.

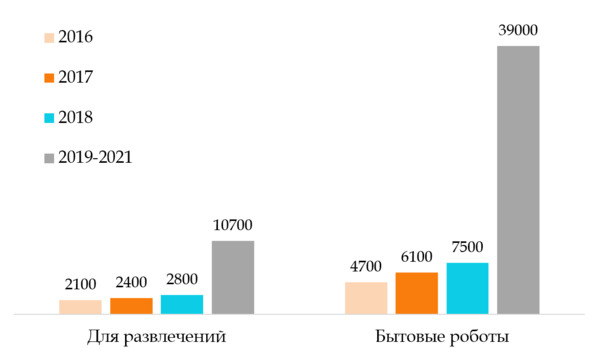

Статистика о продажах профессиональных сервисных роботов и сервисных роботов для персонального использования ведется отдельно. Рынок персональных роботов растет высокими темпами, в 2017 году прирост составил 27% от уровня прошлого года, а объем рынка достиг $2,1 млрд. Общее число проданных персональных сервисных роботов увеличилось на 25% по сравнению с 2016 годом, в отчетном году было продано около 8,5 млн экземпляров. Сюда вошли роботы для бытовых задач (6,1 млн шт.), в том числе роботы-пылесосы, роботы-газонокосилки, роботы для чистки окон и выполнения других задач (рис. 18). Этот сегмент увеличился на 31% в 2017 году по сравнению с предыдущим годом и составил $1,6 млрд.

В 2017 году было продано около 2,4 млн роботов для развлечений, что на 12% больше, чем в 2016 году. Многие компании, особенно азиатские, производят роботов-игрушек и поставляют их по сравнительно низким ценам. В этом, преимущественно массовом, секторе выделяются такие игроки, как датская компания LEGO Group, производящая продукт более высокого качества с продуманным модельным рядом и развитым программным обеспечением. Тем не менее производство восточных стран совершенствуется с каждым годом, и на рынке уже появляются роботы для развлечения азиатского происхождения с достойными технологическими характеристиками.

Объем рынка бытовых сервисных роботов может резко увеличиться, считают аналитики IFR (рис. 18). Роботы постепенно входят в повседневную жизнь человека, и в дальнейшем ожидается развитие таких сегментов, как роботы-ассистенты, роботы для развлечений и роботы для выполнения домашних задач. К тому же объем рынка сервисных роботов может оказаться значительно больше, так как не все производители роботов предоставляют данные о своих продажах. Прогноз.

Наилучшую динамику в период 2018—2021 годов покажет сегмент роботов для выполнения бытовых задач, основную часть которого занимают роботы для уборки. Будут расти продажи роботов-пылесосов и роботов для чистки полов и окон. В 2018 году будет продано почти 7,3 млн единиц такой техники, а продажи за 2019—2021 годы прогнозируются в 38,3 млн экземпляров. В 2018 году будет поставлено около 196 тыс. роботов-газонокосилок; в последующие три года число таких машин составит 997 тыс. единиц.

Другим растущим сегментом рынка персональных сервисных роботов являются роботы для развлечений: в 2018 году ожидаются продажи на сумму $2,8 млн с объемом в $0,5 млрд. В 2019—2021 годы будет продано 10,7 млн роботов для развлечений, объем рынка увеличится до $2 млрд. В это число также входят роботы для образования (в том числе образовательные робототехнические наборы). Активно будет развиваться и направление мультимедиароботов.

. Продажи персональных сервисных роботов, тыс. шт. Рис. 18

Источник: IFR

1.2.3. Производство сервисных роботов

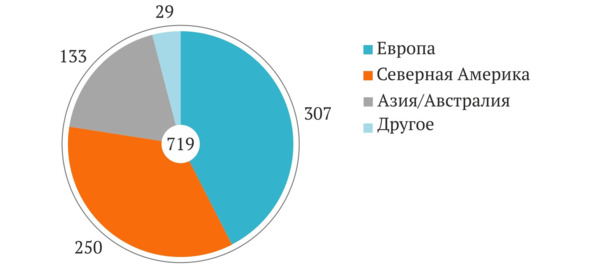

Наибольшее число компаний, выпускающих сервисных роботов, сосредоточено в Европе. Из 719 производителей, подавших данные в IFR, 307 базируется на европейской территории.

Вторую позицию занимает Северная Америка, на долю которой приходится 250 компаний.

В Азии и Австралии зарегистрировано 133 производителя сервисных роботов. Еще 29 предприятий локализованы в других регионах (рис. 19).

. Число производителей сервисных роботов по регионам Рис. 19

Источник: IFR

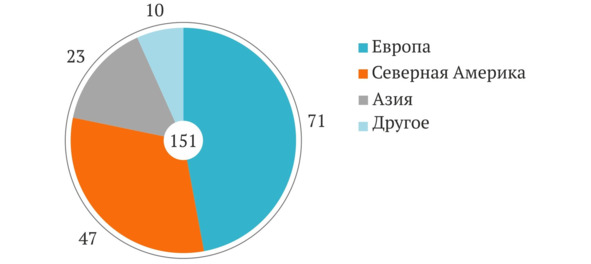

Около трети компаний от общего числа являются стартапами и были основаны в 2012 году или позже, что демонстрирует высокую динамику в этом сегменте робототехники.

. Стартапы в области сервисной робототехники Рис. 20

Источник: IFR

Такие производители либо уже выпускают свою продукцию, либо имеют готовый рыночный прототип. В статистике IFR учтены как стартапы более 150 компаний (рис. 20). 11

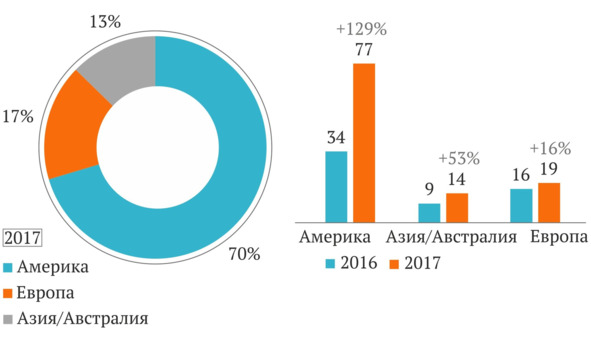

. В 2017 году большая часть профессиональных сервисных роботов (70%) была произведена в Америке. Еще 17% создано в Европе и 13% – в азиатско-австралийском регионе (рис. 21). При этом американские компании поставили 88% логистических систем от общего числа проданных в 2017 году, такая же доля полевой робототехники была выпущена европейскими производителями. В области медицины 63% роботов изготовлено в Европе, 36% – в Америке. Производство профессиональных сервисных роботов

Продажи профессиональных сервисных роботов европейского производства увеличились всего на 16%, тогда как азиатско-австралийский регион показал прирост более чем вполовину (53%), а Америка продемонстрировала скачок в 129% в 2017 году по сравнению с уровнем предыдущего года (рис. 21).

. Динамика продаж профессиональных сервисных роботов Рис. 21

по региону производства в 2017 г., тыс. шт.

Источник: IFR

Производство персональных сервисных роботов

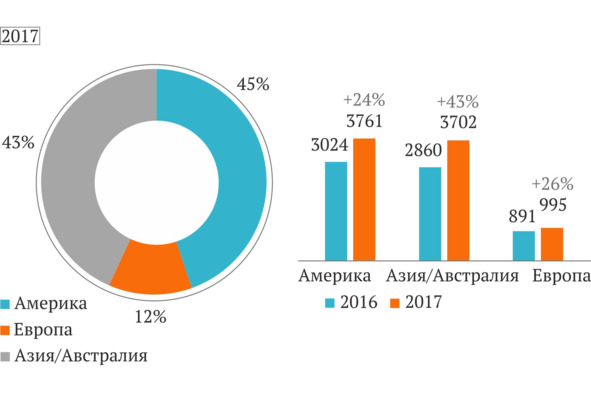

Из общего числа проданных персональных сервисных роботов в 2017 году почти половина (45%) создана в американском регионе, немногим меньше (34%) – в азиатско-австралийском (рис. 22). На Европу пришлась минимальная доля в 12%.

По сравнению с уровнем 2016 года продажи персональных сервисных роботов американского производства выросли на 24%. Производители Азии и Австралии выпустили продукции на 43% больше от показателя 2016 года, что составило около трети (37%) мировых продаж. Общее количество проданных европейских роботов увеличилось на 26%.

. Динамика продаж персональных сервисных роботов по региону производства в 2017 г., тыс. шт. Рис. 22

Источник: IFR

2. Рынок робототехники в России

В 2017 году интерес к робототехнике в России повысился, что наблюдается как со стороны спроса и предложения, так и со стороны государственных органов и СМИ. Всё заметнее становятся успехи российских компаний в области сервисной робототехники, которые крепнут, расширяют свои продажи и выходят на зарубежные рынки. В промышленной робототехнике заметнее становится отставание в использовании роботов на российских предприятиях и накопившиеся системные проблемы развития рынка.

2.1. Промышленная робототехника

В российском сегменте промышленной робототехники продажи пока крайне низкие. За 2017 год в стране было продано 713 роботов (рис. 23). Объем рынка промышленных роботов составил 2 млрд руб., а сектор робототехнических систем достиг 5,8 млрд руб. На долю РФ в отчетный период пришлось лишь 0,18% от мирового объема продаж. Столь малый размер рынка является причиной нерентабельности производства промышленных роботов в России.

. Продажи промышленных роботов в России, шт. Рис. 23

Источник: НАУРР

Промышленная робототехника не является независимой отраслью – на уровень продаж напрямую влияет технологическая оснащенность и финансовое состояние производственных предприятий. Падение продаж в 2016 году (359 шт.) объясняется отсутствием крупных заказов со стороны автопрома, а именно на автомобилестроение в России приходится около 40% всех продаж промышленных роботов (рис. 24).

. Продажи промышленных роботов в автомобилестроении сравнительно с остальными отраслями промышленности в 2015—2017 гг., шт. Рис. 24

Источник: НАУРР

В 2017 году на конвейеры автопрома в России было установлено 37% промышленных роботов, автоматизация производственных линий в машиностроении и металлургии привлекла еще 22% (рис. 25).

. Продажи промышленных роботов в производственных отраслях Рис. 25

Источник: НАУРР

Рекордного показателя достиг сектор образования: для обучающих программ в 2017 году было приобретено 70 роботов, что составило 10% от общего объема продаж. На фоне острого дефицита квалифицированных специалистов в отечественной робототехнике эта тенденция весьма благоприятна. Применение роботов для образовательных целей должно привести к увеличению компетентных кадров в данной области, что в свою очередь поспособствует росту рынка.

Помимо указанных отраслей роботы в России используются для производства электроники и в химической промышленности. В 2018 году интерес к робототехническим решениям проявили и предприятия пищепрома.

Наиболее роботизируемыми операциями в России являются сварка и погрузочно-разгрузочные процессы (обслуживание станков, конвейеров, перемещение изделий). Постепенно автоматизируются механическая обработка изделий и покраска (рис. 26).

. Продажи промышленных роботов Рис. 26

по типу выполняемых операций

Источник: НАУРР

Поскольку собственное производство промышленных роботов в РФ находится в зачаточном состоянии, 95% продаж составляет продукция зарубежных производителей, таких как FANUC, KUKA, Kawasaki, ABB, IGM, Yaskawa, OTC, Panasonic, Universal Robots, HIWIN и других.

Ряд российских компаний ведут проекты по изготовлению промышленных роботов. Это такие компании, как ООО «АРКОДИМ-Про», ООО «Хамстер Роботикс Лаб», ООО «Эйдос-Робототехника», АО «КБ «Биоморфные Роботы», ООО «Гриник». Зачастую это организации в стадии формирования продукта или производства штучных экземпляров под заказ.

На территории стран СНГ разработкой коллаборативного робота занимается белорусская компания ООО «Розум Роботикс».

Локализацию китайского производства роботов Shanghai Step Robot планирует наладить АО «НИИ измерительных приборов – Новосибирский завод имени Коминтерна».

Однако существует экспертное мнение, что успех в этом направлении возможен при размере рынка около 5 тыс. роботов в год.

Национальная Ассоциация участников рынка робототехники составила прогноз роста российского рынка промышленных роботов до 2030 года. Он предусматривает три сценария: базовый, пессимистический и оптимистический (рис. 27).

. Прогноз продаж промышленных роботов в России Рис. 27

Источник: НАУРР

– рост рынка промышленной робототехники около 3% в год. Вероятен в условиях затяжной экономической стагнации на фоне нестабильной внешнеполитической ситуации с доминированием политики импортозамещения. В случае реализации данного сценария в период до 2030 года в России будет ежегодно устанавливаться около 1 тыс. роботов. Пессимистический сценарий

– рост рынка около 8% в год. Станет возможным, если в государственной политике и внешнеполитической ситуации не произойдет существенных изменений, а также не будет значительно упрощена система внедрения и использования РТК. К 2030 году скорость внедрения составит около 2 тыс. роботов в год. Базовый сценарий