полная версия

полная версияРазумные финансовые стратегии в ставках на спорт

Предисловие

Сборник статей по математическим основам ставок на спорт. Email для связи с автором: olmarin@mail.ru

Как сравнивать финансовые стратегии

Для того, чтобы выбрать разумную финансовую стратегию нужно уметь сравнивать различные стратегии между собой. Сразу оговорюсь, речь не идет о сравнении игроков, капперов между собой – это тема отдельного раздела. Речь идет о сравнении между собой финансовых стратегий. Проблема в том, что результатом финансовой стратегии является не одно число, которое легко сравнить с другим числом. Результатом финансовой стратегии будет значение банка в конце игры (серии ставок), которое является случайной величиной. Поэтому нужно уметь сравнивать не числа, а функции распределения случайных величин. Но поскольку сравнить прямо функции просто и понятно не удается, то остается только вариант как-то переводить функции распределения в числа, которые их характеризуют, и затем сравнивать уже эти числа.

Первое, что приходит в голову, это сравнивать среднее значение игрового банка в конце игры (серии ставок). Среднее значение это уже не функция, а число. Его легко сравнить, к тому же содержательно это значение наиболее соответствует понятию ‘результат игры’. Можно предположить, что чем больше среднее значение (математическое ожидание) игрового банка в конце игры, то тем лучше финансовая стратегия. Но оказывается, что у этого показателя качества стратегии есть плохое свойство, см. например статью Торпа [1]. Оно заключается в том, что оптимальное значение суммы ставки (естественно при наличии перевеса в ставке) будет равно всему игровому банку. То есть каждый раз мы должны будем ставить на кон весь наш игровой банк. Именно при такой финансовой стратегии мы будем иметь наибольший игровой банк в конце игры, в среднем. Но при этом риск потерять (весь) банк настолько велик, что такую стратегию невозможно назвать разумной.

То есть, наряду с нашей целью (увеличение банка) мы должны как-то учитывать и риск его проиграть. Под риском будем подразумевать вероятность проиграть определенную часть игрового банка. Ответом на вопрос о разумной стратегии в этом случае может быть стратегия, которая дает лучшее значение игрового банка в конце, при условии сравнимого и приемлемого значения риска. Или можно выбирать стратегию, при которой мы будем подвергаться меньшему риску при сравнимых значениях среднего банка в конце игры.

Есть и другой подход, при котором мы имеем дело с одним показателем, utility function, (так же как в случае математического ожидания игрового банка), но который способен учитывать не только степень увеличения банка, но и риск проиграть существенную его часть. Так сделано в критерии Келли. В качестве показателя качества стратегии используется среднее значение логарифма игрового банка в конце серии ставок. Функция ‘логарифм’ значительно уменьшает влияние очень больших значений банка, которые могут возникать при некоторых, особо удачных сериях выигрышных ставок, и которые тянут оптимальное значение суммы ставки к его максимальному значению – всему игровому банку. О свойствах критерия Келли будет рассказано в отдельном параграфе.

Теперь обсудим вопрос на основании чего, каких данных, можно сравнивать стратегии. Допустим, что мы имеем историю ставок одного конкретного игрока. Можем ли мы на основе этой истории ставок сравнить две различные финансовые стратегии? Судите сами, для сравнения стратегий такая история всего лишь один ‘статистический эксперимент', который, один, не даст надежного ответа на вопрос о том, какая стратегия лучше. Для получения надежного, достоверного ответа на вопрос о сравнении стратегий нужны тысячи, десятки тысяч таких выборок-экспериментов, которые вряд ли можно получить из каких-либо реальных данных. Вторым возражением против использования реальных историй ставок игроков для оценки стратегий является тот факт, что различные стратегии должны сначала сравниваться для ставок с каким-то определенным заданным перевесом. А потом уже можно было бы делать выводы о ставках с не совсем определенным или неодинаковым перевесом. Но среди реальных историй ставок практически невозможно найти серии ставок не только с одинаковым перевесом, но и просто с известным перевесом. По данным истории ставок игрока лишь можно оценить, с какой-то точностью, имеет ли он перевес и, с меньшей точностью, – какой это перевес. Поэтому сравнение финансовых стратегий на реальных историях ставок может лишь иллюстрировать, что может реально в жизни случаться. Но этот способ непригоден для надежного сравнения финансовых стратегий.

Вот пример из книги How Professional Gamblers Beat the PRO Football PointSpread небезызвестного автора J.R. Miller, того, как нельзя сравнивать финансовые стратегии на основе одной выборки (даже нескольких, многих выборок). Там в главе Money Management есть интересный пример. Mиллер доказывает, что стратегия постоянный процент от банка хуже, чем просто чистый флет, на одном и том же коэффициенте близком к 2 и равном (1+5/5.5). Доказывается это очень просто. Будем делать ставки размером в 5.5% от банка, чтобы выиграть 5% от банка (это коэффициент 1+5/5.5 близкий к 2). При этом коэффициенте процент безубыточных отгадываний должен быть такой: в пропорции 11 выигрышей и 10 проигрышей, и мы в среднем на нуле, то есть без убытка. То есть, если у нас постоянная ставка скажем 5.5 ед. (чистый флет) при начальном банке 100 ед, то после 11 выигрышей и 10 проигрышей мы будем без прибыли и без проигрыша (это легко проверить вручную) – тот же самый банк, что и в начале игры. ОДНАКО, если мы будем делать ставки в 5.5% ('процентный' флет) от текущего банка (а не 5.5 единиц), то после 11 выигрышей и 10 проигрышей мы проиграем 3% от банка – и это совершенно точный математический результат. Таким образом, делает вывод Миллер, финансовая стратегия чистый флет лучше, чем стратегия постоянный процент от банка. Поскольку процентная стратегия дала худший результат на его выборке, приведенной в таблице. Вот это типичный пример неправомерного вывода на основе конкретной выборки. Тут, правда, даже не конкретной выборки, а шире – класса выборок, где имеется ровно 11 выигрышей и 10 проигрышей. То есть, его вывод справедлив не только на той выборке, что у него в таблице, но и на всех выборках, где ровно 11 выигрышей и 10 проигрышей. Но этот вывод неверен в целом, то есть на всем множестве возможных серий ставок с учетом их вероятностей. Дело в том, что если посчитать точный средний банк в конце игры (21 ставка) по ВСЕМ возможным выборкам с учетом вероятности каждой выборки (а не только по им выбранной 'безубыточной' серии), то мы получаем что средний банк в конце игры будет в точности равен начальному банку. То есть также как и при игре 'чистым', а не 'процентным' флетом. Таким образом, с точки зрения среднего банка (математического ожидания) в конце игры в данном примере они абсолютно одинаковы.

Но как мы уже отмечали показатель 'средний банк в конце игры' является не очень удачным показателем качества стратегии. Конечно, сравнивать банк на базе только одной выборки еще хуже. На средний банк сильно (и ‘плохо’) влияют очень большие, но маловероятные выигрыши при удачных сериях ставок. Чтобы их исключить мы будем учитывать только те результаты, при которых конечный банк находится в пределах 3 сигма (3-x стандартных отклонений) от среднего значения. Вероятность нахождения конечного банка в пределах 3 сигма более 99.7% (для распределений близких к нормальному). То есть, игровой банк находится в пределах 3 сигма от среднего значения практически наверняка. Назовем такой показатель ‘реальный средний банк’. То есть, это средний банк, где не учитываются только очень большие и маловероятные выигрыши и проигрыши. Если мы сравним стратегии флет и фиксированный процент по показателю реальный средний банк в конце игры (при этом мы учитываем более 99% комбинаций), то фиксированный процент действительно даст худший реальный средний банк, около 98.7% от начального банка (на 21 ставке, как в примере). Поэтому Миллер в какой-то степени прав, несмотря на неправильное доказательство. Но он также говорит, что при увеличении количества ставок (до 210) стратегия фиксированный процент становится значительно хуже флета – дает только 75% от начального банка. Этот факт не подтверждается на реальном среднем банке – на самом деле реальный средний банк при увеличении количества ставок в 10 ‘падает’ лишь до 98.2%, то есть практически такой же, как и при 21 ставке.

Таким образом, нельзя без проверки доверять выводам, основанным не только на одной, но даже на многих выборках, если они построены специфическим образом, например, как у Миллера – выборки, где ровно 11 выигрышей и 10 проигрышей. В этом конкретном примере Миллера интересно еще и то, поскольку перевес ставки равен 0 (безубыточность), то результат (МО банка в конце) не зависит и от оборота. То есть по стратегии чистый флет и процентный флет мы делаем разный оборот, в этом примере. Но поскольку перевес равен нулю, то умножая его на ЛЮБОЙ оборот, мы тоже получим 0. Что означает, в данном примере, что средний банк в конце игры (21 ставка) равен начальному банку и средняя прибыль равна 0. С другой стороны нулевой перевес, который он использует в доказательстве, кажется немного неубедительным условием – если у нас нулевой перевес, зачем нам вообще играть (имеется в виду теоретически)?

Тогда как же можно оценивать финансовые стратегии? Остаются два варианта. Первый, проведение множества компьютерных статистических экспериментов, где мы можем задавать датчику случайных чисел любой, необходимый для эксперимента, коэффициент и перевес. Второй, выводить аналитические формулы для различных характеристик распределений конечного игрового банка, например, вероятности просадки, или наоборот, вероятности увеличения банка в заданное число раз. Такое удается редко, в основном только для асимптотических случаев, то есть когда число ставок очень большое. Иногда удается сделать точные просчеты по функциям распределения для серий из конечного, но не очень большого количества ставок (до 1000). В этом случае мы получаем точно результаты расчета вероятностей, но программным путем, в отличие от компьютерных статистических экспериментов, где вероятности получаются приблизительными. Именно это способ я использовал для анализа примера сравнения стратегий Миллером. Но зато количество серий ставок, при проведении статистических экспериментов, может быть гораздо большим.

Как часто нужно делать ставки

Здесь сделана попытка дать некоторые содержательные оценки по заключенному в заголовке вопросу. Количество ставок за единицу времени (вместе с суммой ставки) определяет оборот и если у Вас средний перевес ставки не зависит от количества ставок (проанализированных игр), то ясно что, нужно делать максимальное количество ставок, которые лимитируется только размером Вашего игрового банка количеством ставок, которые Вы можете проанализировать. Но такая ситуация менее правдоподобна. К тому же нужно отдельно рассмотреть вопрос об одновременных ставках и вопрос о том, какую часть банка разумно использовать под активные (поставленные, но не завершенные) ставки.

Поэтому попробуем сделать какие-либо оценки для следующей упрощенной постановки задачи: все ставки делаются последовательно, следующая ставка делается после завершения предыдущей, увеличение количества ставок в N раз снижает Ваш перевес в M раз за счет того, что Вы меньше времени тратите на анализ каждой ставки. Какое количество ставок нужно делать: больше (с меньшим перевесом) или меньше (с большим перевесом)?

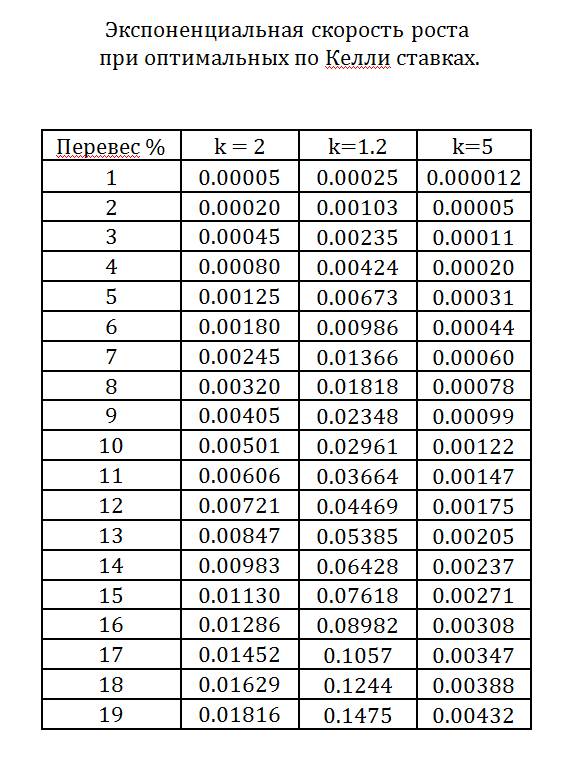

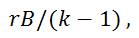

Для решения этой задачи построим таблицу экспоненциальной скорости роста банка для различных значений перевеса при использовании оптимальной по Келли стратегии. Формула для экспоненциальной скорости роста банка при использовании оптимальной суммы ставки такая:

где p – вероятность выигрыша ставки, k – коэффициент, r – перевес ставки (см. статью E. Thorp [1]). Вот расчетная таблица для ставок с коэффициентом 2, 1.2 и 5.

Экспоненциальная скорость N ставок будет равна экспоненциальной скорости одной ставки умноженной на N. Допустим, что мы имеем перевес в 4% при ставках по коэффициенту 2, если анализируем в день одну игру. Скорость (экспоненциальная) роста нашего банка в день равна (из таблицы) 0.00080. Если бы перевес был 2%, то скорость была бы в 4 раза меньше – 0.00020. Чтобы достичь той же скорости роста банка в день мы должны были бы делать в 4 раза больше ставок, то есть четыре ставки в день. Таким, образом, если уменьшение числа анализируемых игр в 4 раза приводит к тому, что наш перевес увеличивается с 2% больше чем до 4%, то имеет смысл делать меньше ставок, но с лучшим перевесом. Если мы не можем увеличить настолько качество наших ставок, то лучше делать больше ставок с меньшим перевесом. Другими словами, если мы можем увеличить ‘качество’ наших ставок более чем в два раза за счет уменьшения в четыре раза числа анализируемых игр (и, соответственно, ставок), то так и надо сделать – это приведет к более быстрому росту банка. Это и является основным выводом раздела.

Похожую картину мы имеем и на ставках по другим коэффициентам – увеличение перевеса в два раза должно достигаться уменьшением числа анализируемых ставок не более чем (приблизительно) в 4 раза. Иначе оно не имеет смысла (затраты ресурсов на сами ставки не учитываются).

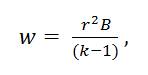

Аналогичный вывод можно сделать из формулы зависимости средней ожидаемой (МО) прибыли от перевеса

где r – перевес, w – матожидание прибыли. Эта зависимость рассмотрена в параграфе Зависимость перевеса и суммы ставки от коэффициента. Из нее видно, что увеличение перевеса в 2 раза увеличивает среднюю прибыль c одной ‘оптимальной’ ставки в 4 раза. Поэтому, чтобы достичь той же прибыли, можно делать в 4 раза меньше ставок с большим перевесом.

Какую часть банка можно одновременно задействовать в игре

Вопрос формулируется так. Если Вы проанализировали достаточное количество игр и можете сделать в данный момент несколько ставок, или если у Вас уже в игре существенная часть банка, а есть на примете еще несколько игр, то какую часть банка разумно выделить на все активные ставки, а какую часть оставлять всегда в резерве. Ясно, если Вы сделали одновременно 20 по 5%, которые исчерпывают весь банк (или какую-то его существенную часть), то эта ситуация отличается от той, когда Вы делаете эти 20 ставок последовательно. Отличается, например, в плане риска – но насколько существенно?

Способ, который мы здесь попробуем, заключается в следующем. Будем делать N одновременных ставок c одинаковым коэффициентом и одинаковым перевесом c суммами оптимальными по Келли. Далее будем N увеличивать и смотреть, стремится ли сумма всех одновременных ставок ко всему игровому банку или только к его части. Если она стремится только к какой-то части, то значение это части и есть оптимальный ответ на вопрос заголовка. Иначе же можно проставлять практически весь банк одновременными ставками. Ведь оптимальные по Келли ставки неявным образом регулируют риск просадки банка, в случае одной ставки. Возможно, это происходит и в случае нескольких одновременных ставок. Тем не менее, мы будем явно контролировать и вероятности просадки.

Для одной, двух одновременных ставок оптимальные значения сумм ставок как долей банка находятся аналитически, то есть в виде формул (см. статью Торпа [1]). Но при количестве ставок больше двух оптимальные значения ставок приходится вычислять численным методом. Возьмем ставки с коэффициентом 2 и одинаковым перевесом. Для каждого N нужно максимизировать по f следующее выражение дающее среднее значение логарифма банка после N одновременных ставок с одинаковым перевесом и коэффициентом 2.

Для распределения N одновременных ставок мы имеем N+1 исходов, где значение логарифма банка для i-го исхода, i=[0,N] (i – выигрышей ) будет таким:

ln(b[i]) = ln(1+(k*i-N)*f) с вероятностью p[i]=C(i,N)*(p**i)*((1-p)**(N-i))

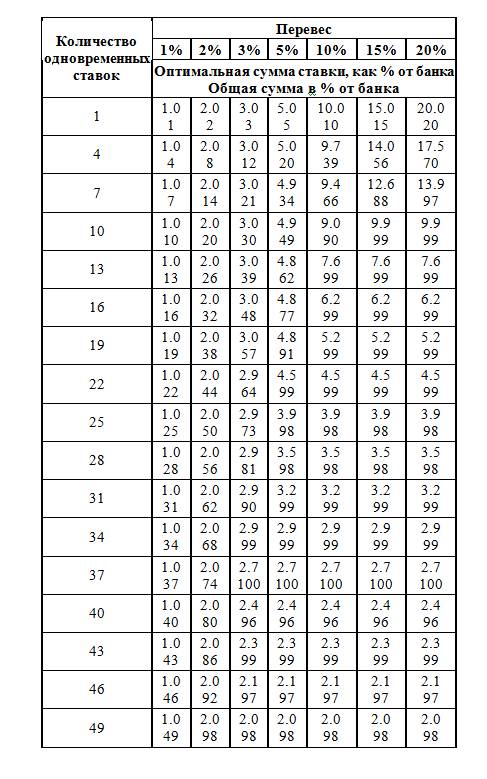

Следующая таблица дает зависимость суммы ставки для одновременных ставок с одинаковым перевесом от перевеса (r) и количества (N) одновременных ставок с коэффициентом 2.

Этими данными можно пользоваться независимо от дальнейших выводов и результатов. Имеется в виду не только значения суммы ставок при известном перевесе, но и соотношения между суммой одной оптимальной ставки и суммой каждой из N ставок. То есть, насколько она уменьшается при увеличении количества одновременных ставок.

Из таблицы видно, что, например, для ставок с перевесом в 5% сумма ставки слегка уменьшается только лишь при более, чем 25 одновременных ставках. В общем можно сказать, что оптимальная сумма ставки для заметного количества одновременных ставок определяется лишь размером банка, и она становится ровно настолько меньше оптимальной одиночной ставки, насколько это требуется, чтобы не вылезти за пределы текущего игрового банка. То есть, можно проставлять, если потребуется, хоть 100% от банка.

Далее мы из этих N одновременных ставок делаем S серий, то есть всего N*S ставок. Распределение игрового банка будет полиномиальным.

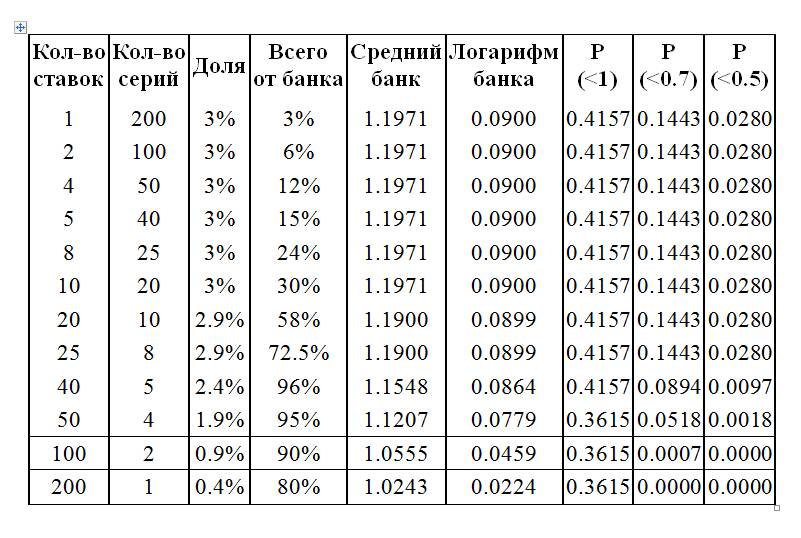

Ниже приводятся результаты расчетов, дающие оптимальные суммы ставок с коэффициентом 2 и перевесом 3% (и общую проставленную сумму) для различных значений количества одновременных ставок. Также даются вероятности просадки банка до 50%, 70%, а также вероятность отрицательного баланса. Вероятности просадки даются для одного и того общего количества ставок 200, но для разного количества одновременных ставок и, соответственно, разного количества серий. Расчеты вероятности просадок производились не путем статистического эксперимента, а путем программного прямого счета по полиномиальному распределению. Даются значения вероятности уменьшения банка ниже начального значения P(<1), вероятность снижения банка до 70% и ниже от начального игрового банка P(<0.7) и вероятность снижения банка до 50% и ниже от начального игрового банка P(<0.5).

Из таблицы видно, что риски просадки при увеличении количества одновременных ставок не увеличивается. Но скорость роста при увеличении количества одновременных ставок уменьшается.

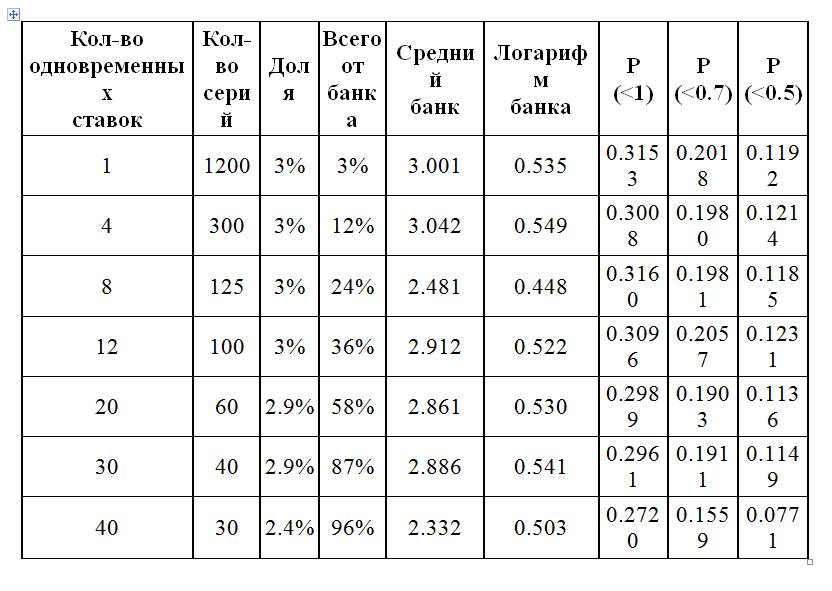

Ниже приводится аналогичная таблица для 1200 ставок с коэффициентом 2 и перевесом 3%, полученная путем статистических экспериментов. Она подтверждает результаты из предыдущей таблицы: при увеличении доли активных ставок в игровом банке риски не растут.

Вывод раздела.

Под одновременные ставки можно без ущерба для риска просадки выделять до 100% от игрового банка. Например, если у Вас есть 10 ставок с коэффициентом 2 и перевесом 5%, то оптимальная сумма каждой ставки будет 4.9% от банка, вся сумма активных ставок – 49% от банка. При 25 одновременных ставках, сумма каждой будет 3.9%, и вся сумма будет 98% от банка. То есть, при большом количестве ставок оптимальная сумма ограничивается только размером банка. При этом риски просадки банка для большого количества ставок не увеличиваются по сравнению с одиночными ставками. А иногда риски просадки даже уменьшаются при увеличении количества одновременных ставок за счет того, что сумма каждой из одновременных ставок будет меньше чем сумма одиночной ставки. Но при этом уменьшается и скорость роста игрового банка. Поэтому, одновременно желательно ставить только те ставки, которые невозможно проставить последовательно, то есть одна ставка после завершения другой. Тем более, что чем большее количество одновременных ставок вы делаете, тем вероятнее то, что Вы недостаточно тщательно их проанализировали.

Зависимость перевеса и суммы ставки

от коэффициента ставки

Здесь мы хотим построить правдоподобную модель ее зависимости от коэффициента ставки, с тем, чтобы потом построить зависимость суммы ставки от коэффициента. На ставке с коэффициентом 2 максимально возможный перевес равен 100%, а на ставке с коэффициентом 1.1 максимально возможный перевес равен уже только 10%. То есть, диапазон возможных значений перевеса для разных коэффициентов ставок разный, и соответственно реальный перевес, скорее всего, тоже будет разным. Как разумно определить эту зависимость. Ниже предлагается один из вариантов.

Допустим, что игрок получает одну и ту же среднюю прибыль на ставках с разными коэффициентами. Это похоже на стратегию 'фиксированной прибыли'. Но в отличие нее мы фиксируем не потенциальную прибыль на ставке, то есть, ту прибыль, которую мы получим, если выиграем ставку, а среднюю ожидаемую прибыль на ставке. Подробнее.

МО (математическое ожидание) чистой прибыли на ставке W = r*S, где

r – перевес,

S – сумма ставки (оборот за одну ставку).

Но оптимальная сумма ставки (по Келли) равна

где k – коэффициент ставки,

B – величина игрового банка.

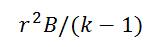

Поэтому чистая ожидаемая (МО) чистая прибыль на одной ставке будет равна

при оптимальной игре. Можно предположить, что эта величина характеризует эффективность игры беттора. Если считать, что она для игрока постоянна, точнее, что он способен добиваться и добивается одинаковой эффективности игры с любым коэффициентом, то эта формула определяет зависимость перевеса от коэффициента ставки и, заодно, и зависимость суммы ставки от коэффициента. По крайней мере, эта гипотеза имеет право на существование (и проверку). Она качественно согласуется с тем очевидным фактом, что максимально возможный перевес уменьшается с уменьшением коэффициента ставки. А, например, гипотеза постоянства перевеса независимо от коэффициента с этим фактом не согласуется.

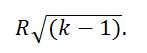

Пусть R – это перевес игрока на коэффициенте 2 (3-5%). Тогда на других коэффициентах он будет равен

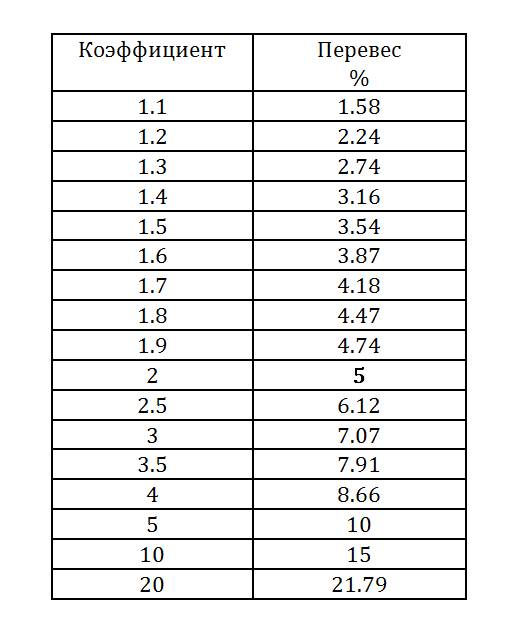

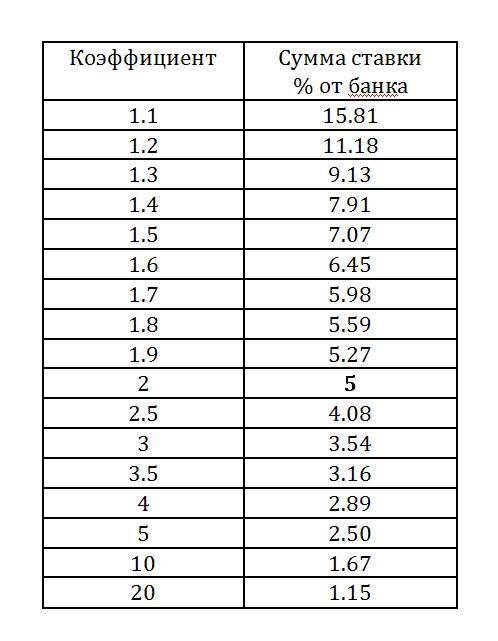

Ниже приведена таблица зависимости перевеса от коэффициента ставки при условии, что на ставках с коэффициентом 2 мы имеем 5% перевес.

То есть, по этой модели следует, что если игрок способен добиться перевеса в 5% на ставках с коэффициентом 2, то на коэффициенте 1.2 у него, скорее всего, будет перевес в 2.24%.

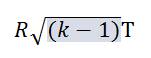

Подставляя перевес

на коэффициенте k в формулу оптимальной (по Келли) суммы ставки, мы получаем искомую зависимость суммы ставки от коэффициента. Она будет такой:

где S – сумма ставки на коэффициенте 2. Если считать ее равной 5%, то значения суммы ставки для остальных коэффициентов можно получить из таблицы:

В соответствии с рассматриваемой модель сумма ставки на коэффициенте 1.1 увеличится не в 10 раз (как в модели фиксированной прибыли), а всего лишь чуть больше чем в три раза.

Третьим возможным вариантом зависимости перевеса от коэффициента чисто формально может быть, например, такая:

Это более ‘сильная’ зависимость. Но для оптимальных по Келли сумм она приводит к постоянным, не зависимо от коэффициентов, ставкам, что очевидным образом неверно.

Таким образом, два других, крайних, варианта в отличие от варианта, приведенного в таблицах, приводят к ‘непрактичным’ результатам. Это позволяет считать рассмотренную модель неплохим приближением к реальности. Тем более, что она построена на основе некоторого содержательного предположения.