Полная версия

Аудит расчетов с персоналом

З. Е. Панова

Аудит расчетов с персоналом

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Глава 1. Необходимость проведения аудита расчетов с персоналом

Целью проведения аудита расчетов с персоналом по оплате труда и прочим операциям является установление соответствия применяемой на предприятии методики бухгалтерского учета расчетов с работниками действующим нормативным документам (актам, а также внутренним распорядительным документам. Такими документами являются положения по оплате труда работников, положения о премировании работников предприятия, трудовые договоры (контракты) и другие документы.

Проведение аудита расчетов с персоналом предприятия и соответствие нормативной базе позволяет аудитору сформировать мнение о достоверности бухгалтерской (финансовой) отчетности во всех существенных аспектах.

В ходе проведения аудиторской проверки расчетов с персоналом по оплате труда и прочим операциям аудитору необходимо изучить и подтвердить в своем отчете следующие вопросы:

1) соблюдение норм действующего законодательства в части начислений и удержаний из заработной платы работников по всем основанием и отражение в бухгалтерском учете данных хозяйственных операций;

2) достоверность производимых на предприятии начислений и удержаний из заработной платы работников по всем основаниям и их отражение в учете;

3) сверку данных аналитического и синтетического учета на предприятии;

4) проверку правильности оформления трудовых отношений с работниками предприятия;

5) отражение данных бухгалтерского учета по расчетам с персоналом в бухгалтерской (финансовой) отчетности предприятия.

Глава 2. Нормативная документация, регулирующая порядок учета и документального оформления операций по расчету с персоналом

Для проведения аудиторской проверки операций по расчетам с персоналом по оплате труда и прочим операциям аудитору необходимо руководствоваться такими нормативными документами, как:

1) Федеральный закон от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (с изм. и доп. от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.);

2) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. № 94н (с изм. и доп. от 7 мая 2003 г.);

3) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29.07.1998 г. № 34н (с изм. и доп. от 30 декабря 1999 г., 24 марта 2000 г.);

4) приказ Минфина России от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организаций» (с изм. и доп. от 31 декабря 2004 г.);

5) Трудовой кодекс РФ от 30 декабря 2001 г. № 197-ФЗ (ТК РФ) (с изм. и доп. от 24, 25 июля 2002 г., 30 июня 2003 г., 27 апреля, 22 августа, 29 декабря 2004 г., 9 мая 2005 г., 30 июня 2006 г.);

6) Положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 11.04.2003 г. № 213;

7) Постановление Госкомстата России от 05.01.2004 г. г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Хочется особое внимание уделить оформлению операций по расчетам с персоналом по оплате труда первичными учетными документами.

Унифицированные формы первичной учетной документации, утвержденные постановлением Госкомстата от 5 января 2004 г. № 1, введены в действие 26 марта 2004 г. Они являются обязательными для всех российских предприятий, независимо от формы собственности этого предприятия.

Для оформления хозяйственных операций по учету труда и его оплате постановлением Госкомстата утверждены следующие формы первичной учетной документации:

1) № Т-1 «Приказ (распоряжение) о приеме работника на работу»;

2) № Т-1а «Приказ (распоряжение) о приеме работников на работу»;

3) № Т-2 «Личная карточка работника»;

4) № Т-2ГС (МС) «Личная карточка государственного (муниципального) служащего»;

5) № Т-3 «Штатное расписание»;

6) № Т-4 «Учетная карточка научного, научно-педагогического работника»;

7) № Т-5 «Приказ (распоряжение) о переводе работника на другую работу»;

8) № Т-5а «Приказ (распоряжение) о переводе работников на другую работу»;

9) № Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику»;

10) № Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам»;

11) № Т-7 «График отпусков»;

12) № Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)»;

13) № Т-8а «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)»;

14) № Т-9 «Приказ (распоряжение) о направлении работника в командировку»;

15) № Т-9а «Приказ (распоряжение) о направлении работников в командировку»;

16) № Т-10 «Командировочное удостоверение»;

17) № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»;

18) № Т-11 «Приказ (распоряжение) о поощрении работника»;

19) № Т-11a «Приказ (распоряжение) о поощрении работников»;

20) № Т-12 «Табель учета рабочего времени и расчета оплаты труда»;

21) № Т-13 «Табель учета рабочего времени»;

22) № Т-49 «Расчетно-платежная ведомость»;

23) № Т-51 «Расчетная ведомость»;

24) № Т-53 «Платежная ведомость»;

25) № Т-53а «Журнал регистрации платежных ведомостей»;

26) № Т-54 «Лицевой счет»;

27) № Т-54а «Лицевой счет»;

28) № Т-60 «Записка-расчет о предоставлении отпуска работнику»;

29) № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)»;

30) № Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы».

Рассмотрим порядок применения и заполнения некоторых наиболее распространенных форм первичной учетной документации по учету труда и его оплате.

Табель учета рабочего времени (форма № Т-13).

Табель учета рабочего времени применяется для учета фактически отработанного и (или) неотработанного времени каждым работником предприятия и служит основанием для начисления заработной платы. Кроме того, данные табеля учета рабочего времени используют для получения данных об отработанном времени, для обеспечения контроля за соблюдением работниками предприятия установленного режима рабочего времени, а также для составления статистической отчетности.

Составляются табеля рабочего времени в одном экземпляре уполномоченным на это лицом (начальником или инспектором отдела кадров, нормировщиком, мастером и пр.), подписываются руководителем структурного подразделения, работником кадровой службы, утверждаются руководителем и передаются в бухгалтерию.

Кроме фактически отработанных и (или) неотработанных дней, в табеле учета рабочего времени проставляется информация о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени, днях административного отпуска, командировки и др.

Отметки производятся на основании документов, оформленных надлежащим образом, например таких, как листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством и пр.

Расчетно-платежная ведомость (форма № Т-49,Т-51,Т-53)

Согласно постановлению Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» эти формы применяются для расчета и выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме № Т-49 другие расчетные и платежные документы по формам № Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы № Т-49 и № Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (формы № Т-49) и платежной ведомости (формы № Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форме № Т-49) и платежной ведомости (форме № Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы № Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Лицевой счет (форма № Т-54, Т-54а)

Лицевой счет применяется для ежемесячного отражения сведений о начисленной заработной плате и произведенных вычетов в течение календарного года.

Форма № Т-54 применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету и иных документов (исполнительных листов, заявлений работников и др.)

Форма № Т-54а применяется при автоматизированной обработке учетных данных средствами вычислительной техники с использованием специальных программ и содержит условно-постоянные реквизиты, необходимые для расчета заработной платы.

При применении автоматизированной обработки производится распечатка расчетного листка, один экземпляр которого выдается работнику, а другой вкладывается (подшивается) ежемесячно в лицевой счет работника на бумажном носителе.

Расчетный лист, содержит данные о составных частях заработной платы, размерах и основаниях произведенных удержаний, об общей денежной сумме, подлежащей выплате.

Записка-расчет о предоставлении отпуска работнику (форма № Т-60)

Записка-расчет применяется для расчета работникам предприятия отпускных, заработной платы и иных выплат, причитающихся ему, при предоставлении ежегодного оплачиваемого или иного отпуска.

Записка-расчет при прекращении (расторжении) трудового договора (контракта) с работником (увольнении) (форма № Т-61)

Применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Составляется работником кадровой службы. Расчет причитающейся к получению заработной платы и других выплат производится работниками бухгалтерии.

Глава 3. Рабочая документация

Аудит финансово-хозяйственной деятельности организации, проводимый независимой аудиторской организацией, в обязательном порядке должен сопровождаться документированием в соответствии с требованиями Федерального правила (стандарта) аудиторской деятельности № 2 «Документирование аудита» (утвержденного постановлением Правительства РФ от 23.09.2002 г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» (с изменениями от 4 июля 2003 г., 7 октября 2004 г., 16 апреля 2005 г.)). На основе Стандарта аудиторскими организациями самостоятельно разрабатываются внутрифирменные стандарты, в которых закрепляются состав, единые формы рабочей документации, устанавливаются требования к ее составлению и хранению.

Аудитор должен составлять рабочие документы в достаточно полной и подробной форме, необходимой для обеспечения общего понимания аудита (п. 5 Стандарта № 2).

Аудитор должен отражать в рабочих документах информацию о планировании аудиторской работы, характере, временных рамках и объеме выполненных аудиторских процедур, а также о выводах, сделанных на основе полученных аудиторских доказательств (п. 6 Стандарта № 2).

В соответствии с п. 3 Стандарта под термином «документация» понимаются рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита. В рабочих документах должно содержаться обоснование аудитором всех важных моментов, по которым необходимо выразить свое профессиональное суждение, вместе с выводами аудитора по ним.

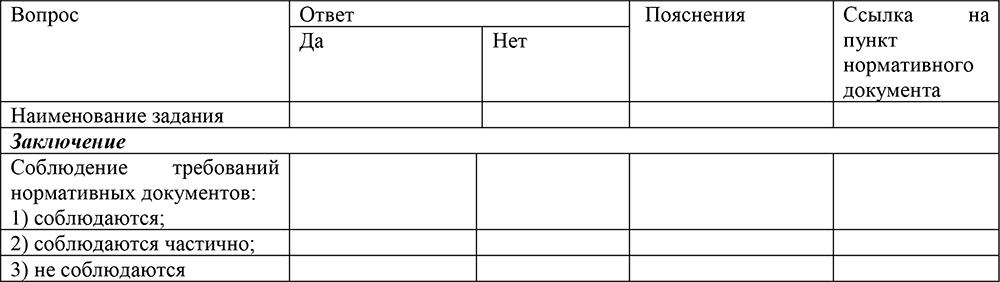

Рабочая документация может состоять из отдельных заполненных таблиц, форм, документов, объяснений, пояснений и заявлений руководителя или исполнителей проверяемой организации, копий (фотокопий), документов проверяемой организации, приложенных к соответствующим формам документов, составленных аудиторами, других документов, имеющих существенное значение, по мнению руководителя аудиторской проверки и (или) аудиторов, принимавших в ней участие. Стандартные формы рабочих документов разрабатываются в аудиторской фирме и корректируются по мере необходимости. По каждому разделу бухгалтерского учета заполняется отдельный комплект рабочей документации. Форма бланка рабочей таблицы аудитора представлена ниже:

Рабочая таблица аудитора

Клиент: ________________________________

Цель проверки __________________________

Период проверки ________________________

Дата проверки: _________________________

Объем выборки _________________________

Раздел бухгалтерского учета: _____________

Пунктом 11 Стандарта определено, что обычно рабочие документы содержат:

1) информацию, касающуюся организационно-правовой формы и организационной структуры аудируемого лица;

2) выдержки или копии необходимых юридических документов, соглашений и протоколов;

3) информацию об отрасли, экономической и правовой среде, в которой аудируемое лицо осуществляет свою деятельность;

4) информацию, отражающую процесс планирования, включая программы аудита и любые изменения к ним;

5) доказательства понимания аудитором систем бухгалтерского учета и внутреннего контроля;

6) доказательства, подтверждающие оценку неотъемлемого риска, уровня риска средств контроля и любые корректировки этих оценок;

7) доказательства, подтверждающие факт анализа аудитором работы аудируемого лица по внутреннему аудиту и сделанные аудитором выводы;

8) анализ финансово-хозяйственных операций и остатков по счетам бухгалтерского учета;

9) анализ наиболее важных экономических показателей и тенденций их изменения;

10) сведения о характере, временных рамках, объеме аудиторских процедур и результатах их выполнения;

11) доказательства, подтверждающие, что работа, выполненная работниками аудитора, осуществлялась под контролем квалифицированных специалистов и была проверена;

12) сведения о том, кто выполнял аудиторские процедуры, с указанием времени их выполнения;

13) подробную информацию о процедурах, примененных в отношении финансовой (бухгалтерской) отчетности подразделений и (или) дочерних предприятий, проверявшихся другим аудитором;

14) копии сообщений, направленных другим аудиторам, экспертам и третьим лицам и полученных от них;

15) копии писем и телеграмм по вопросам аудита, доведенным до сведения руководителей аудируемого лица или обсуждавшимся с ними, включая условия договора о проведении аудита или выявленные существенные недостатки системы внутреннего контроля;

16) письменные заявления, полученные от аудируемого лица;

17) выводы, сделанные аудитором по наиболее важным вопросам аудита, включая ошибки и необычные обстоятельства, которые были выявлены аудитором в ходе выполнения процедур аудита, и сведения о действиях, предпринятых в связи с этим аудитором;

18) копии финансовой (бухгалтерской) отчетности и аудиторского заключения.

Объем документации определяется аудиторами самостоятельно на основе своего профессионального мнения. Вместе с тем объем документации аудиторской проверки должен быть таков, чтобы в случае необходимости другой аудитор смог бы на основе данной рабочей документации понять проделанную работу, обоснованность выводов и рекомендаций и составить собственное мнение о проверяемом предприятии.

Глава 4. Методика проведения аудиторской проверки расчетов с персоналом

Проверку расчетов с персоналом необходимо разбить на несколько этапов.

В начале аудиторской проверки аудитору необходимо обратить внимание на документальное оформление трудовых отношений с работниками предприятия, которые регулируются двумя основными нормативными актами – Трудовым кодексом РФ и Гражданским кодексом РФ.

Согласно Методике проверки расчетов с персоналом по оплате труда и начислений во внебюджетные фонды при проверке необходимо обратить внимание на наличие трудовых договоров, подписанных сторонами и заверенных печатью организации, а также наличие первичных документов, которыми оформляются трудовые отношения, а именно:

1) прием на работу – форма № Т-1 – приказ (распоряжение) о приеме работника на работу;

2) наличие личных карточек работников – форма № Т-2 – личная карточка работника;

3) перевод работника из одного подразделения предприятия в другое – форма № Т-5 – приказ (распоряжение) о переводе работника на другую работу;

4) предоставление работникам предприятия отпусков – форма № Т-6 – приказ (распоряжение) о предоставлении отпуска работнику;

5) увольнение с работы – форма № Т-8 – приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) и т. д.

Аудит расчетов с персоналом по оплате труда необходимо начать с ознакомления аудитора с внутренними распорядительными документами, регулирующими правовые отношения работников предприятия и администрации (работодателя). Такими документами являются штатное расписание, трудовые договора (контракты) с работниками предприятия, положения по оплате труда, положения о премировании и стимулировании работников, коллективный договор и т. д.

Остановимся на некоторых из них, так как наличие или отсутствие данных документов могут иметь для предприятия как налоговые, так и правовые последствия.

Трудовые договора.

При поступлении на работу сотрудник должен написать заявление о приеме на работу на имя руководителя предприятия. В заявлении указывается дата и должность, на которую поступает сотрудник.

При приеме на работу сотрудник должен предъявить:

1) паспорт;

2) трудовую книжку;

3) свидетельство государственного пенсионного страхования;

4) военный билет для военнообязанных граждан и граждан призывного возраста;

5) диплом или другой документ об образовании, который подтверждает квалификацию работника.

На основании заявления о приеме на работу, подписанного руководителем, оформляется приказ о приеме на работу (унифицированная форма № Т-1) и трудовой договор (контракт).

Начиная с 1 февраля 2002 г. все работодатели обязаны оформлять отношения с работниками в письменном виде, т. е. с каждым работником должен быть заключен трудовой договор. Такое требование к оформлению отношений установил новый Трудовой кодекс РФ. Оформление трудовых договоров обязательно, если работник принимается на работу постоянно или по совместительству, а также для выполнения определенного объема работ.

Трудовой договор – соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя (ст. 56 Трудового кодекса РФ).

Трудовым кодексом РФ определены следующие виды договоров:

1) на неопределенный срок – в таких трудовых договорах срок, на который он заключен, не оговаривается, и договор считается бессрочным. После заключения бессрочного трудового договора, отношения между работником и работодателем регулируются Трудовым кодексом РФ;

2) срочный трудовой договор заключается в случаях, когда трудовые отношения не могут быть установлены на неопределенный срок с учетом характера предстоящей работы или условий ее выполнения, если иное не предусмотрено Трудовым кодексом РФ и иными федеральными законами.

В соответствии со ст. 59 Трудового кодекса РФ работодатель может заключать срочные договоры лишь в определенных случаях, а именно:

1) при замене временно отсутствующего работника;

2) на время выполнения временных (до 2 месяцев) работ, а также сезонных работ; с лицами, поступающими на работу в организации, расположенные в районах Крайнего Севера и приравненных к ним местностях, если это связано с переездом к месту работы;

3) для проведения срочных работ по предотвращению аварий, катастроф, эпидемий, эпизоотий;

4) с лицами, поступающими на работу в организации – субъекты малого предпринимательства с численностью до 40 работников (в организациях розничной торговли и бытового обслуживания – до 25 работников), а также к работодателям – физическим лицам;

5) с лицами, обучающимися по дневным формам обучения;

6) с лицами, работающими в данной организации по совместительству;

7) с пенсионерами по возрасту;

8) с руководителями, заместителями руководителей и главными бухгалтерами организаций независимо от их организационно-правовых форм и форм собственности.

В иных случаях заключение срочного договора является незаконным.

Расторжение срочного трудового договора производится в порядке, закрепленном в ст. 79 Трудового кодекса РФ. Срочный трудовой договор расторгается с истечением срока его действия, о чем работник должен быть предупрежден в письменной форме не менее чем за 3 дня до увольнения. Таким образом, если работодатель не предупредил работника в установленной форме о прекращении договора, то данный договор автоматически становится бессрочным.

После заключения трудового договора (контракта) гражданин становится сотрудником (работником) предприятия, который обязан соблюдать внутренний распорядок и выполнять функции, определенные условиями договора.

В соответствии со ст. 57 Трудового кодекса РФ существенными условиями трудового договора являются:

1) место работы (с указанием структурного подразделения);

2) фамилия, имя, отчество работника и наименование работодателя, заключивших трудовой договор; если работодателем является индивидуальный предприниматель, то в договоре указываются фамилия, имя, отчество работодателя – физического лица;

3) место работы (с указанием структурного подразделения);

4) дата начала работы;

5) наименование должности, специальности, профессии с указанием квалификация в соответствии со штатным расписанием организации или конкретная трудовая функция;

6) права и обязанности работника; права и обязанности работодателя;

7) характеристика условий труда; компенсации и льготы работникам за работу в тяжелых, вредных и (или) опасных условиях.