полная версия

полная версияКурс лекций для портфельного инвестора

Источник: данные Общества (форма № 2 за 2000-2005 гг.).

ИЗ ИСТОРИИ РОССИЙСКОГО ФОНДОВОГО РЫНКА («Время сохранять ». 2008. № 4)

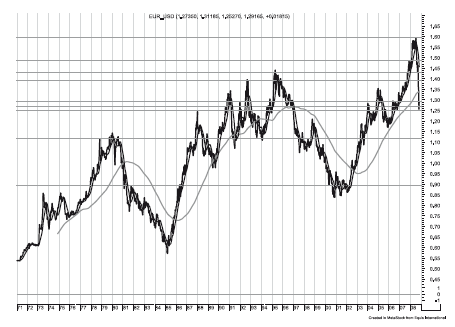

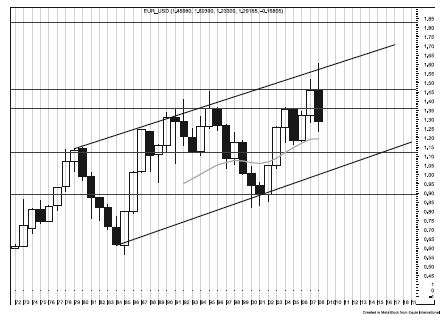

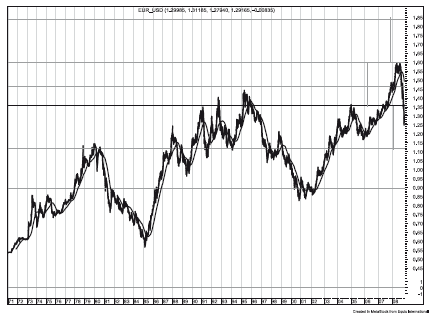

Общий взгляд на динамику курса евро к доллару США с точки зрения технического анализа

Последние рассуждения на данную тему можно найти в журнале «Портфельный инвестор» № 4 за 2008 г. Вывод заключался в том, что уровень 1,6 является значимым и вероятность коррекции составляет не менее 70%. В случае коррекции прогнозируемое значение курса евро/доллар совпадало с уровнем 1,36. Также я предположил, что полностью отыгранным значением является уровень 1,9.

До настоящего момента ранее сделанный прогноз полностью оправдался. Курс евро/доллар с 1,6 действительно снизился до прогнозируемой величины (1,36). Что было дальше, является в некоторой степени загадкой. Мало того что динамика валютной пары оказалась аномальной (по скорости), но также были пройдены практически без остановки некоторые важные промежуточные величины. Проанализировав график динамики курса евро к доллару, необходимо ответить, что будет дальше.

Когда анализируешь динамику инструмента торговли, то очень важно видеть реальную картину. Так что же видно? Очень многое, но ничего конкретного. После того как валютная пара опустилась ниже 1,36 (+/-1,5%), четкая тенденция оказалась временно сломанной. Исходя из этого, вероятность достижения 1,07-1,16 резко возрастает (полностью отыгранный уровень). Единственная остановка – 1,25. Пока валютная пара не войдет в коридор, у которого 1,36 поддержка, что-то определенное говорить сложно. В таких моментах – 50/50. Если инвестору необходимо принимать решение, то исходя из ситуации, логично либо дождаться 1,16-1,18 (сделать первые покупки), либо дождаться возвращения в нормальный коридор (1,36-1,6).

Обратимся к истории. С 1971 г. это первый случай, когда за столь короткий промежуток времени валютная пара прошла 30%. Что-то похожее наблюдалось в 1991 г., но в данном случае перебор несколько процентов.

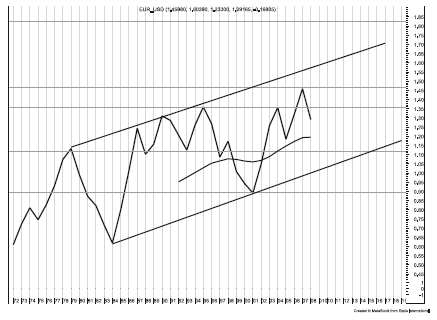

Рис.9.2

Рис.9.3

Вывод. С учетом того, что я нахожусь в плену дальнейшей девальвации доллара (факторов, подтверждающих именно такой ход событий, гораздо больше, нежели чем обратных), считаю, что данная ситуация является аномальной и вызвана ранее описанными причинами (см. вступительное слово). Исходя из этого предполагаю, что пробитие 1,36 является ложным. С точки зрения спекуляции – лучше воздержаться от каких-либо действий. С позиции инвестора общая валютная позиция предусматривает сокращение доллара до уровня не более 25%. При возможном достижении уровня 1,16 позиция сокращается до 10-15%. При возможном снижении евро к доллару до 1,07 позиция сокращается до 3-8%.

Лекция 10

Реформирование холдинга «РАО Энергетические системы Востока»

Материал является продолжением лекции 9.

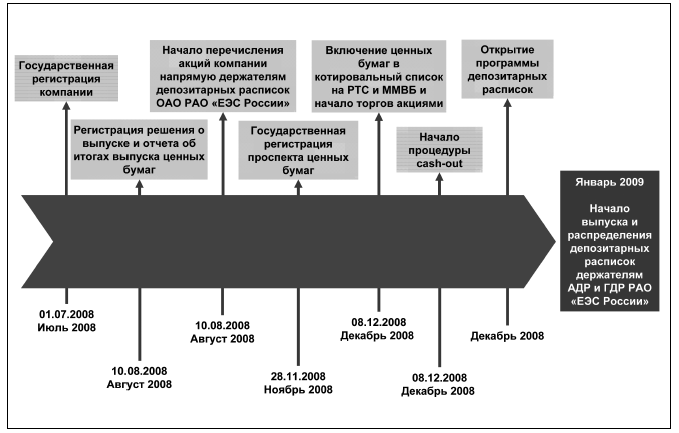

Напомним, что лекция посвящена одной из методик принятия решения в период реформирования холдинга. Возможный алгоритм принятия решения об инвестировании денежных средств в акции компаний, участвующих в реструктуризации, рассмотрен на примере организаций, входящих в РАО ЕЭС Востока. Представленный ниже анализ разработан до момента принятия советом директоров компании окончательного решения реформирования организации. Намеченный на сентябрь 2008 г. совет директоров компании, который должен был определить окончательный вариант реформирования компании (в том числе и сроки по проведению организационных мероприятий), не состоялся и перенесен на более позднее время.

Вся используемая информация взята из открытых источников и доступна широкому кругу лиц.

Анализируемое событие – заключительный этап реформирования РАО ЕЭС России, в частности РАО ЕЭС Востока.

Н,ель анализа – определить целесообразность инвестирования денежных средств в акции компаний, задействованных в реорганизации.

Алгоритм принятия инвестиционного решения

Первый этап – определить, какая информация необходима для анализа. Второй этап – сбор информации. Третий этап – систематизация полученной информации. Четвертый этап – сравнение (оценка) потенциальных объектов инвестирования. Пятый этап – принятие решения о целесообразности инвестирования.

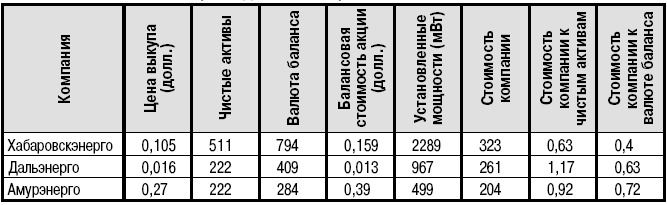

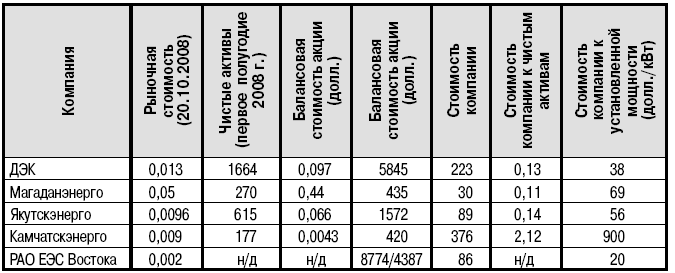

Таблица 10.1

Показатели компаний (млн долл. США)

В прошлой лекции мы остановились на четвертом этапе, где был проанализирован «опыт прошлого» – реорганизация (ДЭК). В 2007 г. четыре дальневосточные компании перешли на единую акцию, в результате и получилась компания «ДЭК» (Дальневосточная энергетическая компания).

После изучения ряда показателей был сделан вывод и установлен возможный диапазон будущей оценки стоимости компаний, которые будут переходить на единую акцию РАО ЕЭС Востока.

В вышеприведенных данных можно отметить несколько важных моментов.

1. Цена выкупа акции известна до ее официального объявления.

2. В момент объявления цены выкупа акции ее рыночная стоимость выше оценки независимого оценщика.

3. Максимальная доходность инвестирования получается исходя из покупки актива до момента, когда утверждена окончательная стратегия. В нашем случае максимальный доход за 12 месяцев (за шесть месяцев до объявления варианта реорганизации до начала оценки стоимости акции) составил 200% (ОАО «Амурэнерго»). Доходность по трем компаниям варьировалась от 70 до 200%.

4. Оценщиками компании были оценены исходя из чистых активов (0,63-1,17); к валюте баланса (0,4-0,72); к установленным мощностям (141-408) тыс. долл./мВт.

5. Для будущей консервативной оценки стоимости компаний можно брать минимальные значения вышеприведенных показателей: чистые активы – 0,65; валюта баланса – 0,4; установленные мощности – 141 тыс. долл./мВт.

Переходим ко второй части четвертого этапа – непосредственному сравнению компаний (профильных), участвующих в дальнейшей реорганизации: ОАО «Магаданэнерго», ОАО «Камчатскэнерго», ОАО «Якутскэнерго», ОАО «Сахалинэнерго», ОАО «Дальневосточная энергетическая управляющая компания» и ОАО «Дальневосточная энергетическая компания».

Прежде чем приступить к оценке показателей компаний, необходимо изучить динамику курса акций. Основная задача – определить ликвидность с точки зрения возможности покупки акций. В нашем случае акции двух компаний можно считать достаточно ликвидными (торгуются на ММВБ) – ДЭК и «Якутскэнерго». «Сахалинэнерго» практически не торгуется (существенный спрэд между покупкой и продажей). «Магаданэнерго» имеет умеренную ликвидность. Что касается «Камчатскэнерго», несмотря на то, что ее акции имеют обращение на ММВБ, текущая капитализация является неадекватной общей ситуации на рынке (личные наблюдения). В дальнейшем мы это увидим на практике. Также необходимо рассмотреть в качестве инвестирования акции материнской компании -РАО ЕЭС Востока (в настоящее время торгуются в РТС борд).

Дальнейший шаг – изучение показателей компаний (общая характеристика, финансовые показатели, особенности и т.д.). Основной источник – сайт компании. Следует заметить, что не всегда полная информация отображена на сайте компании. В этом случае недостающую информацию можно получить, используя поисковые системы. В результате изучения имеющейся информации формируем таблицу, где указаны основные параметры (табл. 10.2). В нашем случае ограничились установленными мощностями и чистыми активами. Почему? Изучая отчеты оценщиков при реформировании ОАО «ДЭК», можно сделать вывод, что конечная оценка стоимости компании укладывается в диапазон по чистым активам – 0,63-1,17; к установленной мощности – 141-408 долл./кВт. Потенциал роста будет рассчитан исходя из минимальных значений базовых показателей компаний.

Для более детального анализа необходимо в обязательном порядке добавить следующие показатели: выработка тепловой и электрической энергии; протяженность сетей (всех видов); активы компании и т.д.

Таблица 10.2

Показатели компаний (млн долл. США)

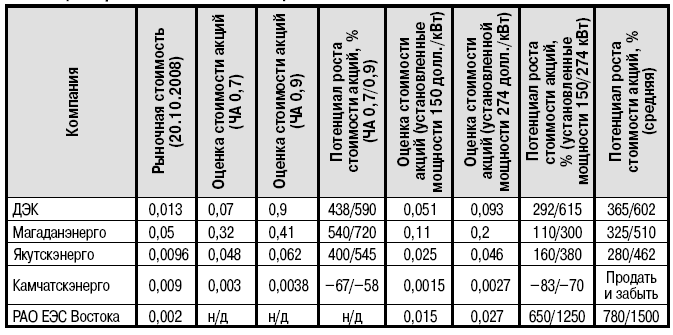

Исходя из полученных результатов, можно сделать вывод, что среди дочерних компаний лучшей является ДЭК. На втором месте «Магаданэнерго». Потенциал роста стоимости материнской компании практически в два раза превышает потенциал роста стоимости дочерних компаний. Но есть нюанс. Подробно его рассмотрим в разделе о дополнительных особенностях компаний.

Когда речь идет о возможном росте стоимости акций в сотни процентов, необходимо правильно выбрать инвестиционную стратегию. Общей рекомендации быть не может, так как у каждого инвестора есть свои особенности. Обобщенную модель составить можно, но лучше этого не делать. Так как курс лекций авторский, остановимся на рассуждениях, присущих конкретному инвестору.

В вышеприведенных оценочных показателях учитывается минимальный и средний потенциал роста стоимости акций. Сколько будут стоить акции на самом деле – большая загадка. Все зависит от общей стратегии менеджмента.

Целесообразно ранее купленные акции реализовывать по мере увеличения их стоимости (данный подход неоднократно выручал меня в прошлом). Существует вероятность недополучения прибыли, но это будет недополучение сверхприбыли.

Таблица 10.3

Потенциал роста стоимости акций

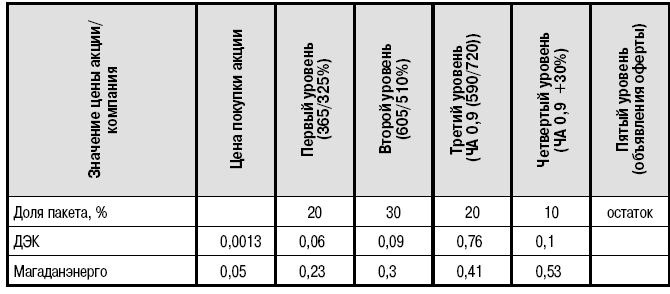

Пакет акций делим на несколько частей.

Первая часть – рост стоимости акций до минимально возможной цены.

Вторая часть – рост стоимости акций до средней величины возможной оценки.

Третья часть – верхняя граница средней стоимости проведенной оценки.

Четвертая часть – очень дорого (максимальная оценка, существенно превышающая наши расчетные показатели).

Естественно, речь идет о возможной реализации акций до момента официального объявления оферты.

Рекомендую составить таблицу, в которой отмечаются различные уровни цен, при достижении которых будут реализованы акции.

Если в качестве примера взять две компании, то общие продажи выглядели бы следующим образом. Важный момент – рост стоимости акций выше стоимости чистых активов, но оферта не объявлена. Как показывает практика, в данной ситуации целесообразнее продать все оставшиеся акции. Аналогичная ситуация наблюдалась при реорганизации ДЭК.

Таблица 10.4

Возможные реализации акций

Особенности компаний

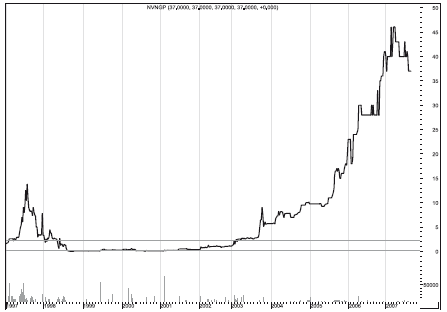

ОАО «ДЭК». У компании отсутствуют привилегированные акции. Акции компании являются наиболее ликвидными из аналогичных компаний. Сколько акций находится в свободном обращении, сказать трудно. По моим оценкам, не более 10% от УК.

ОАО «Якутскэперго». Акции компании несколько уступают в ликвидности ОАО «ДЭК», но вполне могут считаться таковыми. В свободном обращении находится также не более 10% акций.

ОАО «Камчатскэнерго». После проведения дополнительной эмиссии в пользу государства (практически 100%), цена акции осталась на прежнем уровне, но вместе с тем общая капитализация возросла многократно. Очень интересна история владения акциями крупного миноритарного акционера компании до эмиссии и после. Изменение стоимости компании очередной раз демонстрирует «рыночное» ценообразование акций. Если кому-то нужно, то стоимость компании может быть любой.

ОАО «Магаданэнерго». Основная особенность компании заключается в том, что в ней нет ярко выраженного миноритарного акционера. В то же время данная компания с точки зрения чистых активов является самой недооцененной. Ликвидность ограниченна. В свободном обращении также вряд ли больше 10% УК. К основным преимуществам можно отнести ожидаемую высокую дивидендную доходность по привилегированным акциям. По моим оценкам, за 2008 г. она может составить не менее 20% годовых. В то же время привилегированных акций в свободном обращении практически не осталось (естественно, вопрос цены).

ОАО «РАО Энергетические системы Востока». С позиции стоимости акций данная компания является самой дешевой среди группы компаний. Но, как всегда в таких случаях, есть нюанс. Проведение дополни-

тельной эмиссии акций несет в себе дополнительные риски. Интересный момент в текущей стоимости заключается в том, что реализация акций по нынешней цене (0,002 долл.) подразумевает фиксацию существенных убытков у прежних владельцев. Исходя из разделительного баланса РАО ЕЭС России, доля компании составляет 3,8% (без учета непрофильных активов, которые были переданы дополнительно (сбытовые компании)). Соответственно, исходя из цены оферты 32,15 руб. за акцию, текущая стоимость в 23 раза ниже объявленной цены оферты.

Я внимательно изучил акции компаний, которые получили акционеры, ничего подобного нет. Возможно, кто-то выходит из-за кризиса, но получается, что, покупая 10 млн акций за 20 000 долл., инвестор «ушел» на реорганизацию РАО ЕЭС с суммой в акциях 12,8 млн долл, (исходя из оферты в 32,15 руб. и курса 25 руб./долл.). Странно все это. Склоняюсь к мнению, что данная цена кому-то очень нужна. Кому и зачем – вот вопрос. Для инвестора это не должно быть проблемой,так как фондовый рынок – большой бизнес, и что происходит за закрытыми дверями – неизвестно. Я помню, в 2002 г. купил на 3000 долл, у западного фонда (уходил из России) акции «Новосибирскэнерго» по 0,2 долл. По-моему, через год они уже стоили 2 долл. Я продал, зафиксировав личный рекорд за 12 месяцев – 10 раз. Через год после реализации цена акции составляла 8 долл.; еще через два года – 16 долл.; а через пять лет с момента покупки – 40 долл. Это был урок на всю жизнь. Я продал, потому что цена выросла. Конечно, 40 долл. – это дорого фундаментально, но 16 долл. – нормальная оценка стоимости компании. Таким образом, купив на 3000 долл. 15 000 акций, через пять лет можно было получить 600 000 долл, вместо 30 000 долл. Исходя из этого, я отношусь философски к потенциалу роста стоимости акций в 5-10 раз. Необходимо помнить всегда – не инвесторы делают стоимость, а основные акционеры. И таких историй множество.

Беря во внимание различные моменты (специфику каждой компании), общую структуру (в разбивке по компаниям) можно представить в следующей пропорции.

РАО ЕЭС Востока – 20%. До 60% обыкновенные акции и до 40% привилегированные акции с коэффициентом 0,8-0,85 к стоимости обыкновенной акции. Инвестиционная позиция с ростом стоимости акций до показателей не менее 300 долл, за кВт или/и стоимости к чистым активам не менее 0,75-0,9.

ОАО «ДЭК» – 30%. До 100% обыкновенные акции (других нет). Спекулятивно-инвестиционная позиция.

ОАО «Магаданэнерго» – 40%. До 10% обыкновенные акции и до 90% привилегированные акции с коэффициентом 0,85 к стоимости обыкновенной акции. Инвестиционная позиция.

ОАО «Якутскэнерго» – до 10%. Обыкновенные/привилегированные акции 50/50. Спекулятивно-инвестиционная позиция.

Рис. 10.1

Дополнительно поступающая информация

В октябре появилась важная информация, относящаяся к варианту финансирования инвестпроектов на 120 млрд руб. Публикуем в том виде, как она была распространена в СМИ.

ВЛАДИВОСТОК, 2 октября, Север ДВ. ОАО «РАО Энергетические системы Востока» планирует реализовать через ОАО «Дальневосточная энергетическая управляющая компания» инвестпроекты на 120 млрд рублей, сообщили РИА Север ДВ в пресс-службе ОАО «РАО ЭС Востока».

Из 190 млрд рублей общего объема капитальных вложений дальневосточного энергохолдинга до 2013 года – объекты на сумму почти в 120 млрд рублей будут реализованы через ОАО «Дальневосточная энергетическая управляющая компания» (ОАО «ДВЭУК») – дочернее зависимое общество ОАО «РАО Энергетические системы Востока». Об этом заместитель генерального директора по инвестициям и развитию ОАО «РАО Энергетические системы Востока» Николай Брусникин рассказал в Хабаровске 1 октября на заседании круглого стола «Развитие ТЭК как условие эффективного развития Востока России» участникам III Дальневосточного международного экономического форума.

Топ-менеджер РАО Энергетические системы Востока указал на ОАО «ДВЭУК» как на важнейший финансово-управленческий инструмент, призванный ускорить привлечение финансовых ресурсов для реализации инвестпроектов холдинга в 2009-2010 годах. Это относится как к проектам, уже указанным в федеральной целевой программе по развитию Дальнего Востока и Забайкалья, так и к тем объектам, что войдут в откорректированный вариант ФЦП (например, объекты энергообеспечения саммита АТЭС во Владивостоке).

«ОАО «ДВЭУК» сыграет важную роль в период с 2009 по 2010 год, – объясняет Николай Брусникин, – в связи с достаточно сложной структурой уставного капитала РАО ЭС Востока. Из-за наличия ряда акционеров, которые не заинтересованы в дополнительных эмиссиях в пользу государства, сложноокупаемые, носящие социальный характер, имеющие дефицит проекты мы планируем реализовать за счет привлечения средств федерального бюджета через дополнительную эмиссию акций ОАО «ДВЭУК». Эта компания в последующем сольется с базовой компанией – ОАО «РАО ЭС Востока». Такую консолидацию с переходом на единую акцию как в отношении ОАО «ДВЭУК», так и в отношении других энергетических компаний, входящих в холдинг, мы планируем осуществить в 2010-2011 годах».

По словам Николая Брусникина, существующий дефицит финансирования, составляющий 52% (свыше 99 млрд руб.) инвестиционной программы, энергохолдинг не может покрыть за счет собственных или заемных средств. При этом главный финансовый инструмент дальневосточных

энергетиков – тарифы – не покрывает расходов даже на текущую операционную деятельность энергокомпаний, не говоря о перспективном строительстве. «Это связано с ростом удельных капитальных вложений в строительство энергообъектов, с высокими темпами роста цен на топливо, с низкой энергоэффективностью энергообъектов и высокими удельными расходами топлива на устарелом, требующем модернизации оборудовании», – замечает Николай Брусникин.

Если менеджмент пойдет по указанному пути, часть рисков сойдет на нет. Речь идет о возможной дополнительной эмиссии акций. Действительно, логично было инвестпрограмму финансировать через отдельную компанию, которая бы на первом этапе консолидации не переходила бы на единую акцию. Соответственно после первого этапа реорганизации получилась единая компания РАО Энергетические системы Востока и отдельно ОАО «ДВЭУК». Также важный момент – подтверждение менеджмента о переходе на единую акцию. Осталось дождаться официальных решений с полным планом мероприятий.

На официальном сайте компании публикуются новости для инвесторов, которые также играют немаловажную роль в принятии инвестиционных решений.

После проведения собственных исследований в качестве проверки материала можно изучить мнение профессиональных оценщиков. Как правило, если частный инвестор все правильно сделал, то выводы должны совпадать. Возможно некоторое расхождение, но это дело вкуса.

В заключение хотелось бы отметить еще раз, что момент реорганизации любой компании предоставляет инвесторам возможность получить дополнительную прибыль с минимально возможным риском. Конечно, требуется время на изучение всех материалов, но это того стоит. От себя добавлю, следует избегать сложных реорганизаций, в которых без специалистов трудно разобраться. Не стоит входить в сделку, если потенциал роста стоимости акций меньше 100% за два года. Всегда существует вероятность изменения условий (действий) на любой стадии процесса, что может привести к незапланированным убыткам. Также нужно быть готовым, что оценщики сделают не совсем корректную оценку стоимости, как, например, при переходе на единую акцию НК «Роснефть» – Комсомольский НПЗ (в разы ниже ожидаемой оценочной стоимости).

Ниже публикуем выдержки из ранее сделанной презентации (июль 2008 г.) «Формирование и основные задачи ОАО «РАО ЭС Востока». В данной публикации (размещена на сайте компании) также обозначены основные параметры инвестиционной деятельности в разрезе по компаниям. Кроме этого в Интернете можно найти обновленный вариант инвестпрограммы компании.

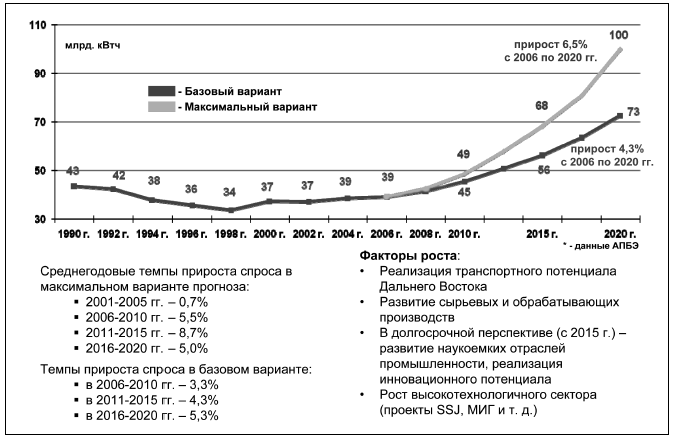

Рис. 10.2. Прогнозы спроса на электроэнергию по Дальневосточному федеральному округу до 2020 года

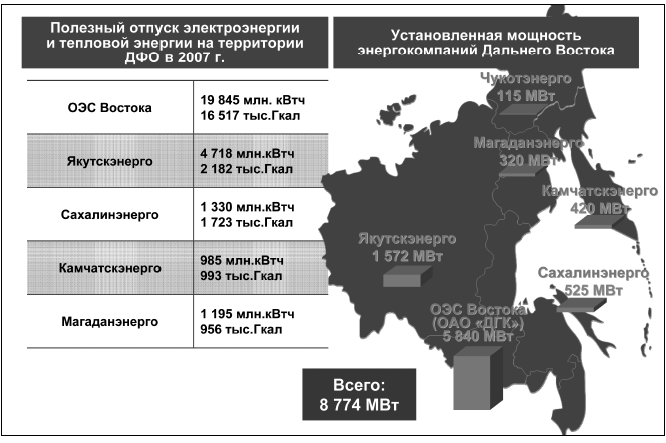

Рис. 10.3. ОАО «РАО ЭС Востока»

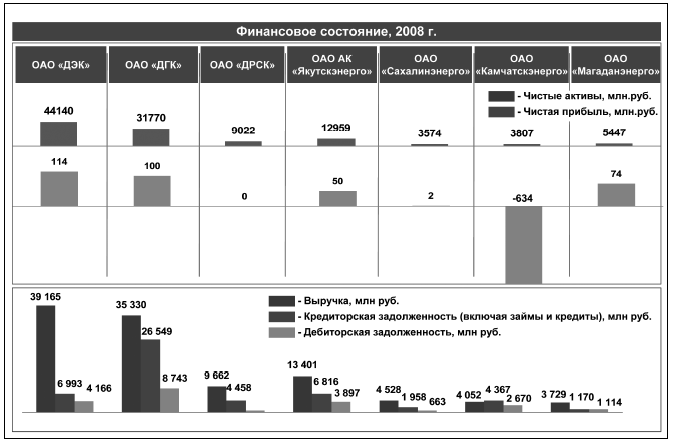

Рис. 10.4. Финансовые показатели энергокомпаний Дальнего Востока (прогноз 2008 года)

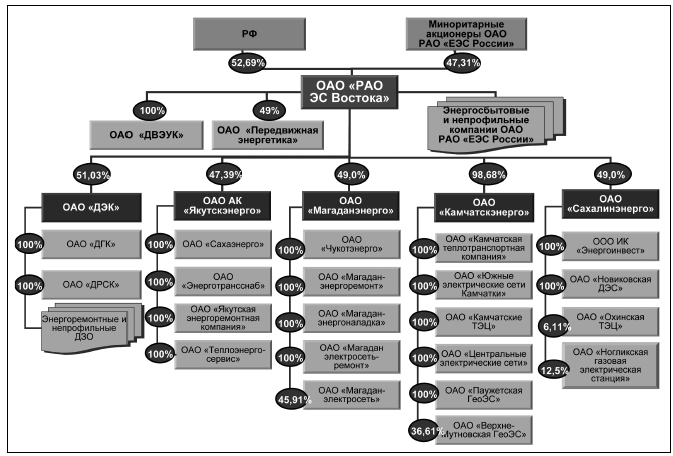

Рис. 10.5. Корпоративная структура ОАО «РАО ЭС Востока на момент создания (01.07.2008)

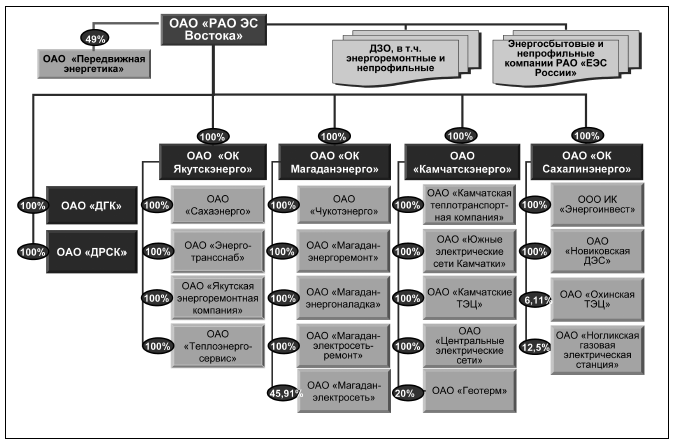

Рис. 10.6. Целевая корпоративная структура ОАО «РАО ЭС Востока»

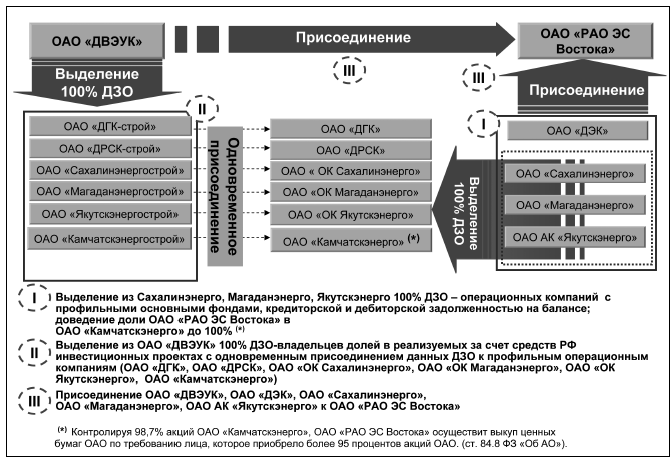

Рис. 10.7. Реализация ОАО «РАО ЭС Востока» корпоративных преобразований

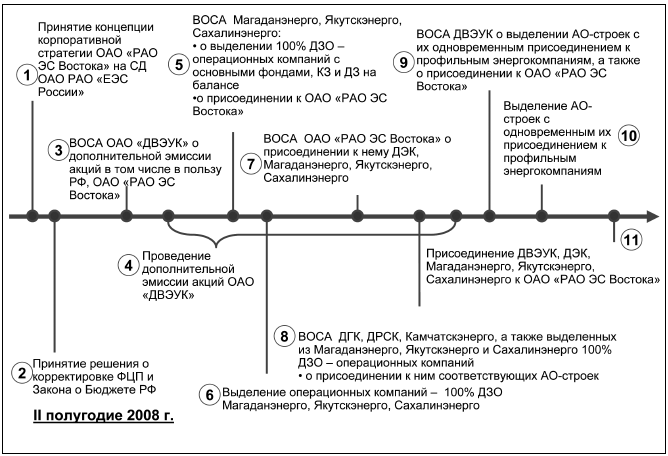

Рис. 10.8. План-график корпоративных преобразований

Рис. 10.9. Ликвидность ОАО «РАО ЭС Востока»

ИЗ ИСТОРИИ РОССИЙСКОГО ФОНДОВОГО РЫНКА («Время покупать». 2008. №11)

ВРЕМЯ ПОКУПАТЬ

Уважаемый читатель, наступил период, когда необходимо скорректировать позицию по инвестированию денежных средств. Есть время продавать (речь идет об активах), бывает период, когда на первом плане стоит вопрос о сохранении накопленных финансовых средств. Иногда возникают моменты, когда лучшее действие – это бездействие (выжидание). По моему мнению, для инвесторов, у которых исходные данные близки к моим, наступил период, когда необходимо покупать. В зависимости от некоторых моментов, доля корпоративных акций (рисковых активов) может доходить до 70% от общей инвестиционной позиции. В период жизни рядового инвестора моментов, которые позволяют иметь в инвестиционном портфеле долю рисковых активов до 70%, не так много. На развитом рынке – каждые 12-20 лет. На российском рынке акций, за счет ряда особенностей именно нашей страны, такая возможность появляется через каждые 5-10 лет. Исторического опыта маловато, но думаю, что в конечном итоге будет именно такая цикличность.

Аргументы, позволяющие инвестировать значительную часть инвестиционного портфеля в российские акции. Их не так много, но они настолько существенны, что особых комментариев не требуют. Дивидендная годовая доходность не менее 18%. Стоимость компании – от 0,1 до 0,35 к уровню чистых активов. Р/Е не более 2-5. Можно назвать еще несколько позитивных моментов, обосновывающих покупку отечественных акций (применительно к конкретной отрасли экономики), но мне кажется, этого вполне достаточно.

Риски. Как уже неоднократно говорилось, инвестирование в российские активы является венчурными вложениями. Соответственно рассуждения о большем или меньшем риске вряд ли в нашем случае уместны. Именно по этой причине доходность по безрисковым активам, выраженная в СКВ, находится в диапазоне от 7 до 13% годовых (2-5% в развитых странах). В то же время потенциальная доходность инвестирования в российские акции является вполне адекватной и полностью соответствует текущим рискам. До момента, пока не встанет вопрос о существенной девальвации рубля (на сегодняшний день нет серьезных предпосылок, как минимум, в запасе есть два-три года), каких-то громадных рисков не наблюдается. Естественно, речь идет не о всех акциях, обращающихся на отечественном фондовом рынке. По грубым прикидкам, «нормальных» акций, которые можно считать привлекательными, вряд ли наберется более 30-60 единиц. Исходя из вышеперечисленного, общая доля вложения в рисковые активы составляет в моем портфеле не менее 70% от общей инвестиционной позиции. Напомню, что в покупку акций вкладываются свободные средства, которые с вероятностью не менее 90% не понадобятся в течение, как минимум, трех лет.