полная версия

полная версияКурс лекций для портфельного инвестора

Прежде чем перейти к анализу графика, необходимо сказать несколько слов о методике технического анализа. Подробно мы рассматривали данный вопрос в одной из лекций. Основное в техническом анализе – найти, увидеть элементы исследуемого графика инструмента торговли, позволяющие в той или иной мере угадать последующие действия основных участников всего процесса. Именно угадать, не более того. Из этого вытекает важный момент – результаты технического анализа являются сугубо авторским продуктом, который не обязательно должен совпадать с мнением других участников данного анализа. Между тем независимо от подхода специалиста к анализируемым инструментам торговли общие правила и используемые инструменты должны быть общепринятыми. Другими словами, если автор предполагает, что существует устойчивый тренд, то он должен обосновать это, используя базовые правила.

Наш анализ будет разбит на несколько этапов, каждый из которых будет заканчиваться предварительным выводом. В заключение все выводы будут суммироваться и формировать окончательную позицию по данному вопросу. Одна из причин такого подхода заключается в том, что исследуемый инструмент торговли (график изменения курса евро к доллару) имеет различные периоды существования. Вот о чем идет речь. Официально график курса евро к доллару начинается с 1999 г. Его знают 99% процентов специалистов. Но существует еще один график курса евро к доллару, который берет свое начало с 1971 г. Я не могу досконально точно ответить на вопрос, как и кто его рассчитывал, знаю одно – данные просчитывались через экю. Он мне попался в 2000 г., с тех пор я им и пользуюсь. Именно благодаря этому графику я угадал в 2000 г. основной разворот курса евро к доллару с погрешностью в 1%.

Этап 1. Годовые данные

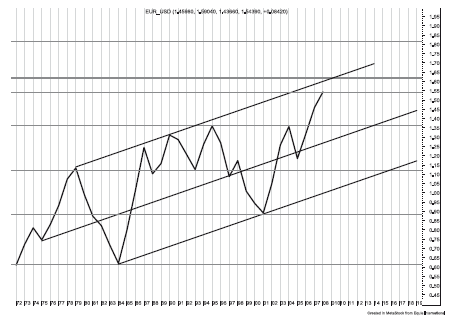

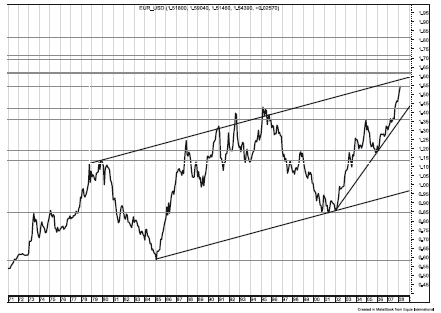

Последняя дата на графике – 23 марта 2008 г. Что мы видим? Просматривается ли наличие тренда? С вероятностью более 50% можно отметить, что наличие повышательного тренда имеет место. Более точный ответ на данный вопрос можно будет дать в случае подтверждения его третьей точкой. Отчетливо прослеживается некоторый повышательный коридор, который подтвержден в большей степени верхней границей. Также налицо горизонтальные коридоры. Их несколько. Наиболее ярко выраженный – 0,62-1,12. Менее выраженный лежит в пределах значений 1,12-1,36. Интересный уровень – 0,89-1,36. Следует иметь в виду, что когда я говорю о коридорах, то дополнительно выявляю уровни, на основании которых будет сделан прогноз дальнейшего движения курса валюты. Исходя из классической теории движения стоимости инструмента торговли в коридоре цен, мы получим несколько важных значений стоимости валютной пары, при которых пробитый коридор будет считаться отыгранным. При коридоре 0,62-1,12 это значение равно 1,62; при коридоре 1,12-1,36 – 1,6. Интересный уровень также 0,89-1,36 – 1,82. Таким образом, значение 1,6-1,62 подтверждается двумя важными коридорами. Кроме того, верхняя граница наклонного повышательного коридора в 2008 г. также упирается в значение 1,6.

Некоторые детали. Изучая график движения курса евро к доллару, можно заметить определенную особенность роста, выраженную в процентном соотношении. В нашем случае это 80 и 119%. Если предположить, что рост курса евро с 2001 г. будет проходить по предыдущим сценариям, то первый существенный уровень должен быть 1,6. Законченное движение – более 1,9. Но прежде чем будет достигнут уровень 1,9, вероятно снижение евро к доллару до 1,36, что вполне нормальное явление.

Вывод. Значение курса евро к доллару США на уровне 1,6 является существенным. Вероятность снижения евро в среднесрочном плане существенно выше, нежели его дальнейший рост.

Рис. 8.1

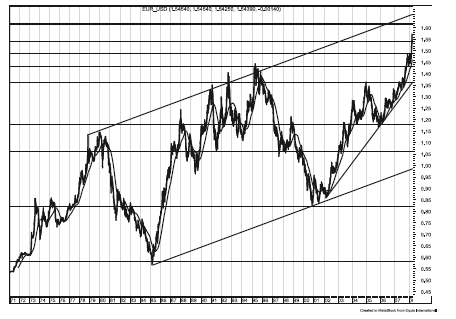

Этап 2. Месячные данные

Анализ курса евро в данном аспекте существенных коррективов не внес. Отчетливо обозначились следующие важные уровни: 0,85; 1,19; 1,36; 1,54; 1,61; 1,7; 1,82. Также на графике хорошо видно, что краткосрочные коридоры практически всегда отыгрываются с минимальной погрешностью. Каждый такой коридор описывать нет особого смысла. Рекомендую взять линейку и пройтись по графику.

Рис. 8.2

Этап 3. Недельные данные

При анализе данного периода появились новые (дополнительные), более мелкого масштаба, значимые уровни: 1,06; 1,43; 1,49. Кроме этого появилась возможность более точно рассчитать предыдущие значения (уменьшилась погрешность).

Рис. 8.3

Этап 4. Недельные данные

В заключение необходимо обратить внимание на график, который доступен основной части профессиональных участников финансового рынка. На нем отчетливо видны два коридора (0,84-1,18; 1,18-1,36), которые четко указывают на стратегическое значение курса евро на уровне 1,54.

Рис. 8.4

Общий вывод. В зависимости от сценарных действий ФРС и Европейского банка можно сказать следующее. Значение курса евро к доллару США на уровне 1,6 +/– 1,5% является стратегическим уровнем, при достижении которого вероятность коррекции составляет не менее 75%. Прежде чем будет разыгран сценарий по достижении более высоких значений, вероятность снижения курса евро к 1,36 достаточно высока. Первый важный уровень снижения курса евро находится на отметке 1,49. О среднесрочном сломе растущего тренда евро к доллару США говорить пока рано. Рекомендую внимательно изучить период разворота евро в 2001 г. Анализ закончен 28 марта 2008 г. Значение курса евро 1,5765.

P.S. Во время подготовки данного материала евро вторично подошел к уровню 1,586. Что характерно, основные валютные пары (иена, фунт, франк) не достигли предыдущих максимумов (минимумов). Данную особенность (ситуацию) я трактую как искусственное удержание курса евро к доллару на уровнях выше 1,58. Также нельзя исключать краткосрочное выбивание более мощных стоп-лоссов (1,60-1,62) – с учетом того, что основные приказы (мелкоспекулянтские) на закрытие ранее открытых позиций были размещены на уровне 1,56-1,57.

Лекция 9

Реформирование холдинга

Лекция посвящена одной из методик принятия решения в период реформирования холдинга. Возможный алгоритм принятия решения об инвестировании денежных средств в акции компаний, участвующих в реструктуризации, рассмотрен на примере организаций, входящих в РАО ЕЭС Востока. Представленный ниже анализ разработан до момента принятия советом директоров компании окончательного решения реформирования организации. Вся используемая информация взята из открытых источников и доступна широкому кругу лиц.

Анализируемое событие – заключительный этап реформирования РАО ЕЭС России, в частности РАО ЕЭС Востока.

Цель анализа – определить целесообразность инвестировании денежных средств в акции компаний, задействованных в реорганизации.

Не буду останавливаться на этапах реформировании РАО ЕЭС России, отмечу, что часть компаний была реорганизована по особому варианту. Из образовавшихся новых структур нас интересует ОАО «РАО Энергетические системы Востока» (ЭС Востока) – холдинговая компания, к которой после ликвидации РАО ЕЭС 1 июля 2008 г. перешли основные энергетические активы дальневосточных регионов России. Объединяет в своей структуре генерацию, распределительные сети и сбыт электрической и тепловой энергии. Уставный капитал ЭС Востока – 21 млрд 558,5 млн руб., 52,68% принадлежит государству в лице Федерального агентства по управлению государственным имуществом.

Структура уставного капитала ОАО «РАО Энергетические системы Востока» идентична существовавшей структуре уставного капитала ОАО «РАО ЕЭС России». Акции ОАО «РАО Энергетические системы Востока» были распределены между всеми акционерами ОАО «РАО ЕЭС России» исходя из их доли в уставном капитале Общества.

РАО ЭС Востока получило как «профильные» активы – доли в энергетических компаниях Дальнего Востока, которые в ходе реформы отрасли не передавались частным стратегическим инвесторам, так и пакеты акций компаний, которые РАО ЕЭС по различным причинам не успело реализовать или передать собственнику до 1 июля 2008 г. Так, в частности, Энергосистемам Востока достался контроль над несколькими крупными региональными энергосбытовыми компаниями: в полученное «наследство» входят 50,9% уставного капитала ОАО «Мосэнергосбыт», 100% уставного капитала ОАО «Тюменская энергосбытовая компания», 49% уставного капитала (57,4% голосующих акций) ОАО «Петербургская энергосбытовая компания», 55,13% ОАО «Ставропольэнергосбыт», 48,99% уставного капитала (61,33% голосующих акций) ОАО «Волгоградэнергосбыт» и др.

Профильные активы ЭС Востока включают 49% уставного капитала (64,39% голосующих акций) ОАО «Магаданэнерго», 98,68% уставного капитала ОАО «Камчатскэнерго», 47,39% уставного капитала (55,32% голосующих акций) ОАО «Якутскэнерго», 49% акций ОАО «Сахалинэнерго», а также 100% акций ОАО «Дальневосточная энергетическая управляющая компания» и 51,03% акций ОАО «Дальневосточная энергетическая компания», объединяющего генерацию, распределительные сети и сбыт энергии в Приморье, Хабаровском крае, Амурской области, Еврейской АО и на юге Якутии.

После проведения совета директоров РАО ЕЭС России по вопросу дальнейшего функционирования РАО ЕЭС Востока обозначились некоторые параметры дальнейшего развития компании. Среди прочего – переход на единую акцию. Факт официального объявления такого варианта реформирования предусматривает более пристальное внимание со стороны инвесторов с точки зрения открытия инвестиционной позиции.

Москва. 23 мая 2008 г. (продолжение). Совет директоров принял к сведению Концепцию стратегии развития ОАО «РАО ЭС Востока» на 2008-2012 годы и признал целесообразным формирование ОАО «РАО ЭС Востока» в виде Холдинговой компании, управляющей входящими в ее состав 100% операционными ДЗО.

Необходимым условием консолидации ОАО «РАО ЭС Востока» является сохранение доли государства в компании на уровне не ниже контрольного после перехода ОАО «РАО ЭС Востока» на единую акцию. Для этого совет директоров поручил Правлению РАО ЕЭС России до завершения реорганизации РАО ЕЭС России проработать Концепцию стратегии ОАО «РАО ЭС Востока» с федеральными органами исполнительной власти в части возможности и сроков перехода ОАО «РАО ЭС Востока» на единую акцию.

В настоящее время сформирована инвестиционная программа Холдинга на 2008-2012 года в объеме 164,5 млрд рублей. Источниками ее финансирования станут собственные и заемные средства дочерних компаний ОАО «РАО ЭС Востока», а также средства федерального бюджета по Федеральной целевой программе «Экономическое и социальное развитие Дальнего Востока и Забайкалья на период до 2013 года».

После принятых решений относительно возможного дальнейшего реформирования компании появился объект анализа, в результате которого инвестор должен получить ответ на основной вопрос: существует ли возможность получения инвестиционного дохода как в процессе реализации корпоративных мероприятий, связанных с реформированием компании, так и после реализации всех намеченных преобразований? Также в процессе исследования необходимо ответить на вопросы каким образом возможно получение прибыли (если это возможно в принципе)? Акции каких компаний покупать? В каком случае соотношение риск/прибыль наиболее благоприятное?

Алгоритм принятия инвестиционного решения

Первый этап – определить, какая информация необходима для анализа. Второй этап – сбор информации. Третий этап – систематизация полученной информации. Четвертый этап – сравнение (оценка) потенциальных объектов инвестирования. Пятый этап – принятие решения о целесообразности инвестирования.

Первый этап

Ничего сложного нет, так как инвестор систематически получает необходимую информацию широкого профиля. Важно уметь отобрать сведения из потока информационного мусора. После сообщения о продолжении реформирования российской энергетики на Дальнем Востоке начинается сбор более конкретных данных. Кроме подробной информации обо всех компаниях, которые участвуют в процессе реорганизации, необходимо тщательно изучить ранее проведенные реформирования, особенно в области энергетики. На элементарных вопросах о том, какие данные по компаниям необходимы для анализа, останавливаться не будем, так как набор стандартен. Отдельным блоком стоит информация аналитиков, освещающих данный сегмент экономики. Как правило, крупные финансовые компании выпускают собственные исследования с рекомендациями относительно покупки или продажи конкретных акций. Если речь идет о собственном анализе, то вышеперечисленная информация является справочной, не более того. Иногда попадаются «сильные» исследования, которые позволяют сократить время поиска нужных показателей (информация систематизирована). Такие отчеты можно использовать в качестве источника первоначальных данных. Ни в коем случае на этом этапе исследования нельзя изучать готовый ответ. Рекомендации специалистов можно сравнить позже, когда вы лично сделаете вывод относительно принятия инвестиционного решения.

Второй этап

Сбор информации. В наше время основным источником информации является Интернет. В настоящий момент практически все компании открытого типа имеют сайт, на котором можно найти ответы на многие вопросы. В этом случае с точки зрения корпоративного управления все замечательно. Если инвестор не интересовался активно данным сегментом, то на изучение уйдет от 5 до 20 часов.

Третий этап

Систематизация собранной информации (таблиц, графиков, отчетов, исследований и т.д.). Все достаточно просто.

Четвертый этап

Сравнение данных (показателей), или непосредственно сам анализ.

Предлагаю обратиться к опыту прошлого.

При сборе информации узнали, что одна из компаний, входящих в РАО ЕЭС Востока, была два года назад реорганизована (ДЭК). Четыре дальневосточные компании перешли на единую акцию, в результате чего и получилась компания ДЭК (Дальневосточная энергетическая компания). Окончательного решения по варианту реформирования РАО ЕЭС Востока не принято, но есть заявление руководства, что вероятнее всего будет переход на единую акцию. Далее дело техники. Ищем точку отсчета (принятие решения совета директоров компании (РАО ЕЭС России) по варианту и срокам проведения реорганизации), относительно которой будем двигаться в двух направлениях. Что было до этого (динамика стоимости акций) и что было после. Соответственно предполагаем, что в мире финансов (спекуляций, инсайда, логики, жадности, алчности и т.д.) ничего нового не изобретено и все законы, действовашие 200 лет назад, работают и сейчас. Так как основная задача состоит в том, чтобы выявить, есть ли возможность получения инвестиционного дохода при реорганизации компании, то основным объектом исследования является динамика стоимости акций до момента объявления окончательного варианта реформирования. Кроме этого важно изучить динамику стоимости акций после того, как все точки расставлены и началась реализация утвержденной стратегии. Следует напомнить, что основным движущим фактором (как и ожиданием) является объявление цены выкупа акций у акционеров, которые не согласны с предложенным вариантом реформирования. Соответственно проходят все предусмотренные законодательством процедуры (объявление конкурса на право проведения оценки стоимости акций, сама процедура оценки и результат оценки).

Ключевые события

Выписка из протокола от 23.08.2005 № 80

ПОВЕСТКА ДНЯ (после внесения изменений):

1. О проекте реформирования энергокомпаний Дальнего Востока. 1. ВЕШИЛИ:

1.1. Рекомендовать менеджменту ОАО РАО «ЕЭС России» провести дополнительный анализ целесообразности сохранения сбытовых функций в региональных филиалах рассматриваемых энергокомпаний и доложить о результатах на очередном заседании Комитета.

1.2. Рекомендовать совету директоров ОАО РАО «ЕЭС России»:

1.2.1. Поручить Правлению ОАО РАО «ЕЭС России» подготовить предложения по созданию холдинга изолированных энергосистем Дальнего Востока.

1.2.2. Утвердить проект реформирования энергосистем Дальнего Востока, подразумевающий:

1.2.2.1. Создание ОАО «Дальневосточная генерирующая компания» на базе генерирующих и теплосетевых активов ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Амурэнерго», ЗАО «ЛуТЭК» и ОАО «Якутскэнерго» (Южный энергорайон), единственным акционером которой после завершения реформирования энергокомпаний Дальнего Востока будет являться ОАО «Дальневосточная энергетическая компания»;

1.2.2.2. Создание ОАО «Дальневосточная распределительная сетевая компания» на базе распределительных сетевых активов ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Амурэнерго» и ОАО «Якутскэнерго» (Южный энергорайон), единственным акционером которой после завершения реформирования энергокомпаний Дальнего Востока будет являться ОАО «Дальневосточная энергетическая компания»;

1.2.23. Обособление объектов ЕНЭС, принадлежащих ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Амурэнерго», ОАО «Якутскэнерго» (относящихся к Южному энергорайону) путем создания 100% ДЗО указанных компаний с внесением в уставный капитал объектов ЕНЭ С и дальнейшим присоединением созданных компаний к ОАО «ММСК «Центр»;

1.2.2.4. Создание единой Холдинговой компании – ОАО «Дальневосточная энергетическая компания» на базе активов ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Амурэнерго», ОАО «Якутскэнерго» и ЗАО «ЛуТЭК»;

1.2.2.5. Сохранение в ОАО «Дальневосточная энергетическая компания» функций сбыта электроэнергии;

1.2.2.6. Сохранение функции сбыта энергии у ОАО «Якутскэнерго» на территории Южного энергорайона Республики Саха (Якутия) до решения вопроса о перекрестном субсидировании в Республике Саха (Якутия).

1.2.3. Утвердить перечень мероприятий (осуществляемых параллельно) по реализации проекта реформирования энергосистем Дальнего Востока:

1.23.1. Учреждение ОАО «Якутскэнерго»ДЗО – ОАО «ЮжноеЯкутскэнерго» с оплатой уставного капитала имуществом Южной энерго-зоны ОАО «Якутскэнерго»;

1.23.2. Создание ОАО «Дальневосточная энергетическая компания» путем реорганизации ОАО «Хабаровскэнерго», ЗАО «ЛуТЭК», ОАО «Амурэнерго», ОАО «Южное Якутскэнерго» и ОАО «Дальэнерго» в форме слияния;

1233. Учреждение одним из указанных в п. 22 АО-энерго 100% ДЗО: ОАО «Дальневосточная генерирующая компания» на следующих условиях:

• уставной капитал ОАО «Дальневосточная генерирующая компания» – 5 000 000 (пять миллионов) рублей;

• категория, тип, номинальная стоимость, количество акций, размещаемых при учреждении: акции обыкновенные именные номинальной стоимостью 1 (одна) копейка за акцию в количестве 500 000 000 (пятьсот миллионов) штук;

• состав Учредителей и доля их участия в уставном капитале ОАО «Дальневосточная генерирующая компания»: АО-энерго -500 000 000 (пятьсот миллионов) обыкновенных именных акций (100% от у ставного капитала ОАО «Дальневосточная генерирующая компания»);

• порядок (срок) оплаты акций: в течение 1 месяца с момента государственной регистрации ОАО «Дальневосточная генерирующая компания»;

• форма оплаты акций: денежными средствами.

123.4. Учреждение одним из указанных в п. 22 АО-энерго 100% ДЗО: ОАО «Дальневосточная распределительная сетевая компания» на следующих условиях:

• уставной капитал ОАО «Дальневосточная распределительная сетевая компания» – 5 000 000 (пять миллионов) рублей;

• категория, тип, номинальная стоимость, количество акций, размещаемых при учреждении: акции обыкновенные именные номинальной стоимостью 1 (одна) копейка за акцию в количестве 500 000 000 (пятьсот миллионов) штук;

• состав Учредителей и доля их участия в уставном капитале ОАО «Дальневосточная распределительная сетевая компания»: АО-энерго – 500 000 000 (пятьсот миллионов) обыкновенных именных акций (100% от уставного капитала ОАО «Дальневосточная распределительная сетевая компания»);

• порядок (срок) оплаты акций: в течение 1 месяца с даты государственной регистрации ОАО «Дальневосточная распределительная сетевая компания»;

• форма оплаты акций: денежными средствами.

1.23.5. Увеличение уставного капитала ОАО «Дальневосточная генерирующая компания» путем размещения дополнительных акций с их оплатой генерирующими и теплосетевыми активами ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Амурэнерго», ЗАО «ЛуТЭК» и ОАО «Южное Якутскэнерго»;

1.23.6. Увеличение уставного капитала ОАО «Дальневосточная распределительная сетевая компания» путем размещения дополнительных акций с их оплатой распределительными сетевыми активами ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Амурэнерго» и ОАО «Южное Якутскэнерго»;

1.23.7. Учреждение ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Амурэнерго», ОАО «Якутскэнерго» 100%-ных ДЗО: соответственно ОАО «Приморская магистральная сетевая компания», ОАО «Хабаровская магистральная сетевая компания», ОАО «Амурская магистральная сетевая компания», ОАО «Якутская магистральная сетевая компания» с оплатой уставного капитала объектами ЕНЭС, соответствующих АО-энерго.

1.23.8. Присоединение ОАО «Приморская магистральная сетевая компания», ОАО «Хабаровская магистральная сетевая компания», ОАО «Амурская магистральная сетевая компания», ОАО «Якутская магистральная сетевая компания» к ОАО «ММСК «Центр»».

1.2.4. Поручить представителям ОАО РАО «ЕЭС России» в советах директоров соответствующих АО-энерго голосовать за принятие решений, направленных на реализацию мероприятий согласно пункту 1.23.

1.23. Поручить Правлению ОАО РАО «ЕЭС России» вынести на рассмотрение совета директоров ОАО РАО «ЕЭСРоссии»:

1. Не позднее октября 2005 года вопросы, связанные с одобрением проекта реформирования ОАО «Якутскэнерго», предусматривающего в том числе выделение компании, владеющей акциями ОАО «Южное Якутскэнерго», и её дальнейшее присоединение к ОАО «Дальневосточная энергетическая компания».

2. Не позднее февраля 2006 года вопросы, связанные:

• с завершением формирования ОАО «Дальневосточная энергетическая компания» путем реорганизации в форме слияния ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ЗАО «ЛуТЭК», ОАО «Амурэнерго» и ОАО «Южное Якутскэнерго»;

• с завершением мероприятий по увеличению уставного капитала ОАО «Дальневосточная генерирующая компания» и ОАО «Дальневосточная распределительная сетевая компания» с оплатой дополнительных акций имуществом ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Амурэнерго», ЗАО «ЛуТЭК» и ОАО «Южное Якутскэнерго».

02.09.2005. Протокол № 202. Совет директоров принимает окончательное решение о реформировании энергокомпаний Дальнего Востока.

Выписка из протокола о проекте реформирования энергокомпаний Дальнего Востока.

ВЫСТУПИЛИ: Д. Хёрн, Г.В. Березкин, А.Б. Чубайс, А.С. Волошин.

ПОСТАНОВИЛИ:

2.1. Утвердить проект реформирования энергосистем Дальнего Востока, предусматривающий:

2.1.1. Создание ОАО «Дальневосточная генерирующая компания» на базе генерирующих и теплосетевых активов ОАО «Дальэнерго», ОАО «Хабаровскэнерго», ОАО «Амурэнерго», ЗАО «ЛуТЭК» и ОАО «Якутскэнерго» (Южный энергорайон), единственным акционером которой после завершения реформирования энергокомпаний Дальнего Востока будет являться ОАО «Дальневосточная энергетическая компания»;