Полная версия

Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами – большинство видов хозяйственных операций

В данном случае пирожки, продаваемые студентам в столовой, не облагаются «исходящим» НДС. А пирожки, продаваемые через посторонний магазин, облагаются «исходящим» НДС.

Предположим, что за первый месяц работы электроплиты было произведено и отгружено:

– пирожков, освобожденных от уплаты НДС – на 20 000 руб.;

– пирожков, облагаемых НДС – на 11 800 руб. (в том числе «исходящий» НДС 1 800 руб.).

В какой части электроплита используется для производства пирожков:

– реализованных без обложения «исходящим» НДС:

20 000 руб.: (20 000 руб. +11 800 руб. – 1 800 руб.) * 100% = 66,67%;

– реализованных с обложением «исходящим» НДС:

(11 800 руб. – 1 800 руб.): (20 000 руб. +11 800 руб. – 1 800 руб.) * 100% = 33,33%.

Какая часть «входящего» НДС приходится на пирожки:

– реализованные без обложения «исходящим» НДС:

3 600 руб. * 66,67% = 2 400,12 руб.;

– реализованных с обложением «исходящим» НДС:

3 600 руб. * 33,33% = 1 199,88 руб.

Таким образом, следует распределить сумму «входящего» НДС 3 600 руб. так:

– часть «входящего» НДС в сумме 2 400,12 руб. должна быть включена в балансовую стоимость электроплиты; в последствии эта сумма будет списана через амортизационные отчисления;

– часть «входящего» НДС в сумме 1 199,88 руб. следует предъявить к возмещению из бюджета.

2.4. Получение основных средств в качестве вклада в уставный капитал

Пример 2.4. Учредитель организации внес в счет вклада в уставный капитал токарный станок, оцененный учредителями в 150 000 руб. Дополнительные затраты организации по доставке станка силами транспортной компании ставили 4 720 руб. (в том числе НДС 720 руб.).

Дебет счета 08 «Вложения во внеоборотные активы» субсчет 08—4 «Приобретение объектов основных средств»

Кредит счета 75 «Расчеты с учредителями» субсчет 75—1 «Расчеты по вкладам в уставный (складочный) капитал»

150 000 руб. – отражена согласованная учредителями стоимость переданного объекта основных средств.

Дебет счета 08 «Вложения во внеоборотные активы» субсчет 08—4 «Приобретение объектов основных средств»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

4 000 руб. – стоимость услуг транспортной компании.

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19—1 «Налог на добавленную стоимость при приобретении основных средств»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

720 руб. – отражен НДС, выделенный в счете-фактуре транспортной компании.

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 51 «Расчетный счет»

4 720 руб. – организация оплатила счет транспортной компании.

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты с бюджетом по НДС»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19—1 «Налог на добавленную стоимость при приобретении основных средств»

720 руб. – сумма уплаченного транспортной компании НДС показана в составе налоговых вычетов.

Дебет счета 01 «Основные средства» субсчет 01—1 «Основные средства в эксплуатации»

Кредит счета 08 «Вложения во внеоборотные активы» субсчет 08—4 «Приобретение объектов основных средств»

154 000 руб. = (150 000 +4 000) руб. – отражена первоначальная стоимость основного средства, введенного в эксплуатацию.

2.5. Безвозмездное получение основных средств

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы (п. 10 ПБУ 6/01).

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету (п. 29 Методических указаний по учету основных средств).

Пример 2.5. Организацией получен безвозмездно токарный станок, текущая рыночная стоимость которого на дату принятия к учету составила 100 000 руб. Стоимость доставки станка в организацию – 4 720 руб. (в том числе НДС – 720 руб.). Станок используется в основном производстве. Срок полезного использования – 4 года. Типовые проводки будут иметь следующий вид.

Дебет счета 08 «Вложения во внеоборотные активы» субсчет 08—4 «Приобретение объектов основных средств»

Кредит счета 98 «Доходы будущих периодов» субсчет 98—2 «Безвозмездные поступления»

100 000 руб. – отражена текущая рыночная стоимость токарного станка.

Дебет счета 08 «Вложения во внеоборотные активы» субсчет 08—4 «Приобретение объектов основных средств»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

4 000 руб. – стоимость услуг транспортной компании по доставке станка.

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19—1 «Налог на добавленную стоимость при приобретении основных средств»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

720 руб. – отражен НДС, выделенный в счете-фактуре транспортной компании.

Дебет счета 01 «Основные средства» субсчет 01—1 «Основные средства в эксплуатации»

Кредит счета 08 «Вложения во внеоборотные активы» субсчет 08—4 «Приобретение объектов основных средств»

104 000 руб. = (100 000 +4 000) руб. – отражена первоначальная стоимость станка, введенного в эксплуатацию.

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты с бюджетом по НДС»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19—1 «Налог на добавленную стоимость при приобретении основных средств»

720 руб. – сумма уплаченного транспортной компании НДС показана в составе налоговых вычетов.

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 51 «Расчетный счет»

4 720 руб. – организация оплатила счет транспортной компании.

Далее идут проводки, связанные с амортизацией станка. Отметим здесь, что амортизационные начисления начинаются с месяца, следующего за месяцем принятия основного средства к учету.

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

2 166,67 руб. = (104 000 руб.: 4 года: 12 месяцев) – сумма амортизационных отчислений за текущий месяц.

И одновременно с начислением амортизации за месяц делается проводка:

Дебет счета 98 «Доходы будущих периодов» субсчет 98—2 «Безвозмездные поступления»

Кредит счета 91 «Прочие доходы и расходы» субсчет 91—1 «Прочие доходы»

2 083,33 руб. = (100 000 руб.: 4 года: 12 месяцев) – сумма списания доходов будущих периодов на текущий прочий доход месяца.

Отметим здесь, что суммы двух последних проводок отличаются из-за наличия транспортной компоненты в учете основного средства на счете 01 и отсутствия этой транспортной компоненты на счете 98.

2.6. Понятие амортизации основных средств

Амортизация основных средств – это процесс изнашивания основных средств, когда их стоимость переносится на создаваемую продукцию постепенно (частями), то есть по мере износа.

Иными словами: Стоимость объектов основных средств погашается посредством начисления амортизации в течении всего срока их полезного использования (п. 48 Положения по бухучету и отчетности).

Амортизация не начисляется (п. 17 ПБУ 6/01):

по объектам жилищного фонда (жилые дома, общежития, квартиры и т. п.), если они не используются для извлечения дохода;

по объектам основных средств, законсервированным и не используемым;

по объектам основных средств некоммерческих организаций;

по объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования, музейные предметы).

При определении срока полезного использования объекта основных средств следует учитывать:

– ожидаемый срок использования в соответствии с производительностью или мощностью;

– ожидаемый физический износ в зависимости от режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы ремонта;

– нормативно-правовые и другие ограничения сроков использования.

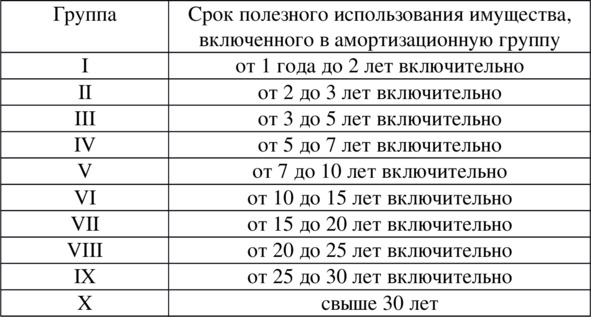

Срок полезного использования объекта основных средств определяется организацией в соответствии с Постановлением Правительства РФ от 01.01.2002 №1 (далее – Классификация основных средств).

Далее в таблице приводится перечень амортизационных групп (п. 3 ст. 258 НК РФ). Здесь и далее НК РФ это Налоговый Кодекс РФ.

Таблица 2.1. Амортизационные группы.

В соответствии с п.1 ст. 258 НК РФ срок полезного использования объекта основных средств определяется организацией самостоятельно на дату ввода объекта в эксплуатацию с учетом Классификации основных средств.

То есть, если объект отнесен, например, к IV амортизационной группе, то организация может самостоятельно определить срок полезного использования объекта в рамках «от 5 до 7 лет включительно», то есть принять, например, срок 5 лет и 6 месяцев или ровно 6 лет или ровно 7 лет. Срок амортизации устанавливает комиссия из технических специалистов организации, а не бухгалтерия. Бухгалтерия только принимает к исполнению в учете тот срок амортизации объекта основных средств, который определит комиссия технических специалистов.

Согласно п. 18 ПБУ 6/01 начисление амортизации в целях бухгалтерского учета может производиться одним из перечисленных способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение выбранного способа амортизации по отдельной группе однородных объектов производиться в течении всего срока полезного использования объектов из этой группы и выбранный способ амортизации не может быть изменен. Однако для разных групп объектов могут быть выбраны разные способы амортизации.

Вне зависимости от способа амортизации организация должна определять годовую сумму амортизации по объектам основных средств и в течении каждого месяца производить амортизационные отчисления в размере 1/12 годовой суммы (п. 19 ПБУ 6/01).

Для организаций с сезонным характером использования основных средств годовая сумма амортизационных отчислений начисляется в виде равномерного распределения годовой суммы по месяцам работы организации в отчетном году.

Налоговым Кодексом РФ для целей исчисления налога на прибыль установлены другие методы начисления амортизации (п.1 ст. 259 НК РФ):

линейный;

нелинейный.

2.7. Начисление амортизации основных средств линейным способом

В соответствии с п. 19 ПБУ 6/01 годовая сумма амортизационных отчислений определяется исходя из срока полезного использования объекта и:

– либо исходя из первоначальной стоимости объекта основных средств;

– либо исходя из текущей (восстановительной) стоимости объекта основных средств – это в случае проведения переоценки стоимости объекта.

Пример 2.6. Возьмем объект основных средств стоимостью 150 000 руб. со сроком полезного использования 5 лет.

Годовая сумма амортизационных отчислений в течении всех 5 лет будет одинакова и будет составлять 30 000 руб. (= 150 000 руб.: 5 лет).

Сумма ежемесячных начислений амортизации будет составлять 2 500 руб.

(= 30 000 руб.: 12 месяцев).

Если объект основных средств используется в основном производстве, то ежемесячная проводка будет иметь вид:

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

2 500 руб. – сумма ежемесячной амортизации.

Если объект основных средств используется во вспомогательном производстве, то проводка будет иметь вид:

Дебет счета 23 «Вспомогательные производства»

Кредит счета 02 «Амортизация основных средств»

2 500 руб. – сумма ежемесячной амортизации.

И т. п., то есть объединенно можно записать возможные проводки следующим способом:

Дебет счета 20 «Основное производство», Дебет счета 23 «Вспомогательные производства», Дебет счета 25 «Общепроизводственные расходы», Дебет счета 26 «Общехозяйственные расходы», Дебет счета 44 «Расходы на продажу», Дебет счета 08 «Вложения во внеоборотные активы»

Кредит счета 02 «Амортизация основных средств»

Пример 2.7. Предположим, что рассчитана ежемесячная амортизация основных средств, используемых:

– в основном производстве – 3 000 руб.

– в ремонтном цехе – 2 500 руб.

– в транспортном цехе – 2 000 руб.

– в капитальном строительстве – 1 500 руб.

– в офисе (для нужд управления) – 1 000 руб.

Тогда бухгалтерские проводки будут иметь вид:

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

3 000 руб.

Дебет счета 23 «Вспомогательные производства» субсчет «Ремонтный цех»

Кредит счета 02 «Амортизация основных средств»

2 500 руб.

Дебет счета 23 «Вспомогательные производства» субсчет «Транспортный цех»

Кредит счета 02 «Амортизация основных средств»

2 000 руб.

Дебет счета 08 «Вложения во внеоборотные активы»

Кредит счета 02 «Амортизация основных средств»

1 500 руб.

Дебет счета 26 «Общехозяйственные расходы»

Кредит счета 02 «Амортизация основных средств»

1 000 руб.

2.8. Начисление амортизации основных средств способом уменьшаемого остатка

Покажем расчет годовых сумм амортизации. Здесь мы помним, что в течении отчетного года амортизационные отчисления начисляются каждый месяц в размере 1/12 годовой суммы, рассчитанной для текущего отчетного года.

В этом способе годовая сумма амортизации рассчитывается путем исчисления нормы амортизации исходя из срока полезного использования объекта (норма=1/срок*100%). И далее – путем применения этой полученной нормы амортизации не к первоначальной, а к остаточной стоимости объекта на начало выбранного отчетного года. При этом применяется коэффициент ускорения не выше 3, значение которого определяет организация.

Пример 2.8. Возьмем объект основных средств стоимостью 150 000 руб. со сроком полезного использования 5 лет. Объект используется в основном производстве.

Для данного примера норма амортизации равна 20% (=1/5 лет * 100%). Пусть организация применяет коэффициент ускорения равный 2.

Тогда годовые суммы амортизации рассчитываются следующим образом:

1-й год: 20% * 150 000 руб. * 2 (коэф. ускор.) = 60 000 руб.

Остаточная стоимость объекта основных средств на начало следующего (2-го) года:

150 000 – 60 000 руб. = 90 000 руб.

2-й год: 20% * 90 000 руб. * 2 = 36 000 руб.

Остаточная стоимость объекта основных средств на начало следующего (3-го) года:

90 000 – 36 000 руб. = 54 000 руб.

3-й год: 20% * 54 000 руб. * 2 = 21 600 руб.

Остаточная стоимость объекта основных средств на начало следующего (4-го) года:

54 000 – 21 600 руб. = 32 400 руб.

4-й год: 20% * 32 400 руб. * 2 = 12 960 руб.

Остаточная стоимость объекта основных средств на начало следующего (5-го) года:

32 400 – 12 960 руб. = 19 440 руб.

5-й год: 20% * 19 440 руб. * 2 = 7 776 руб.

Остаточная стоимость объекта основных средств на начало следующего (6-го) года:

19 440 – 7 776 руб. = 11 664 руб.

Соответственно ежемесячные бухгалтерские проводки будут иметь следующий вид:

1-й год каждый месяц: 60 000 руб./12 месяцев = 5 000 руб.

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

5 000 руб.

2-й год каждый месяц: 36 000 руб./12 месяцев = 3 000 руб.

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

3 000 руб.

3-й год каждый месяц: 21 600 руб./12 месяцев = 1 800 руб.

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

1 800 руб.

4-й год каждый месяц: 12 960 руб./12 месяцев = 1 080 руб.

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

1 080 руб.

5-й год каждый месяц: 7 776 руб./12 месяцев = 648 руб.

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

648 руб.

Как мы видим, этот способ не позволяет списать полную стоимость объекта за срок полезного использования (здесь в примере после 5-го года есть ненулевая остаточная стоимость объекта 11 664 руб.).

К сожалению, никакими нормативными документами не установлен порядок списания остатка стоимости объекта, который образуется в конце срока полезного использования объекта. Из-за этого применение данного способа на практике затруднительно.

2.9. Начисление амортизации основных средств по сумме чисел лет срока полезного использования

Покажем способ на понятном демонстрационном примере.

Пример 2.9. Возьмем объект основных средств стоимостью 150 000 руб. со сроком полезного использования 5 лет. Объект используется в основном производстве.

Сумма чисел лет срока полезного использования равна (1+2+3+4+5) = 15.

Тогда годовые сумы амортизационных отчислений определяются так:

1-й год: 150 000 руб. * 5 / 15 = 50 000 руб.

2-й год: 150 000 руб. * 4 / 15 = 40 000 руб.

3-й год: 150 000 руб. * 3 / 15 = 30 000 руб.

4-й год: 150 000 руб. * 2 / 15 = 20 000 руб.

5-й год: 150 000 руб. * 1 / 15 = 10 000 руб.

Бухгалтерская проводка каждый месяц будет иметь следующие корреспондирующие счета:

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

А ежемесячные суммы проводок будут следующими:

В течении 1-го года: 50 000 руб. / 12 месяцев = 4 166,67 руб.

В течении 2-го года: 40 000 руб. / 12 месяцев = 3 333,33 руб.

В течении 3-го года: 30 000 руб. / 12 месяцев = 2 500 руб.

В течении 4-го года: 20 000 руб. / 12 месяцев = 1 666,67 руб.

В течении 5-го года: 10 000 руб. / 12 месяцев = 833,33 руб.

2.10. Начисление амортизации основных средств по способу списания стоимости пропорционально объему продукции (работ)

Пример 2.10. Организация приобрела и ввела в эксплуатацию станок первоначальной стоимостью 150 000 руб. Станок предназначен для изготовления 100 000 деталей после чего станок не подлежит эксплуатации из-за недопустимого снижения качества выпускаемых деталей. Объект используется в основном производстве. Организация выпустила:

за 1-й месяц – 5 000 деталей,

за 2-й месяц – 4 500 деталей,

за 3-й месяц – 6 000 деталей.

Бухгалтерская проводка каждый месяц будет иметь следующие корреспондирующие счета:

Дебет счета 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств»

Сумма амортизационных отчислений по одной детали равна:

150 000 руб./100 000 шт. = 1,5 руб.

Тогда суммы амортизационных отчислений по месяцам составят:

за 1-й месяц: 5 000 деталей * 1,5 руб. = 7 500 руб.,

за 2-й месяц: 4 500 деталей * 1,5 руб. = 6 750 руб.,

за 3-й месяц: 6 000 деталей * 1,5 руб. = 9 000 руб.

Таким образом организация должна начислять амортизацию пока первоначальная стоимость станка (150 000 руб.) не будет погашена полностью.

2.11. Амортизация основных средств в целях налогового учета

Налоговым Кодексом РФ для целей исчисления налога на прибыль установлены следующие методы начисления амортизации (п.1 ст. 259 НК РФ):

линейный;

нелинейный.

Линейный метод аналогичен рассмотренному линейному методу, применяемому для целей бухгалтерского учета. Отличие состоит лишь в том, что в налоговом учете определяется не годовая, а месячная сумма амортизационных отчислений.

Нелинейный метод аналогичен бухгалтерскому способу уменьшаемого остатка, но лишен недостатка в виде невозможности погашения амортизации за срок полезного использования объекта. В этом методе амортизация рассчитывается и начисляется ежемесячно.

Нелинейный метод в теперешнем его виде применяется с 01.01.2009. Применяется не к каждому отдельному объекту основных средств, а применяется к амортизационным группам. У каждой амортизационной группы рассчитывается суммарный баланс – сумма стоимостей всех входящих в группу объектов.

В этом методе есть исключения: амортизация зданий, сооружений, передаточных устройств, входящих в VIII – X амортизационные группы, начисляется линейным методом.

Амортизация за выбранный месяц по каждой отдельной группе рассчитывается по следующей формуле:

А = В * k / 100

где А – сумма начисленной за один месяц амортизации для выбранной амортизационной группы, В – не первоначальный, а остаточный баланс выбранной амортизационной группы на начало месяца, k – месячная норма амортизации для выбранной амортизационной группы, которая определяется по следующей таблице:

B – остаточный баланс амортизационной группы на начало выбранного месяца определяется как остаточный баланс на начало предыдущего месяца, уменьшенный на амортизацию группы за предыдущий месяц. Начинается расчет, естественно, с определения амортизации за первый месяц, где в качестве остаточного баланса В выбранной группы выступает первоначальная стоимость этой выбранной группы объектов основных средств.

Суммарный баланс выбранной амортизационной группы может увеличиваться. Это происходит по мере ввода в эксплуатацию объектов основных средств, которые должны входить в выбранную амортизационную группу. Первоначальная стоимость таких вводимых в эксплуатацию объектов увеличивает суммарный баланс соответствующей амортизационной группы.