Полная версия

Аудит: теория и практика

Как видим, вид заключения (безоговорочно положительное, с оговоркой, отрицательное) в значительной мере зависит от уверенности аудитора в том, содержит или нет бухгалтерская отчетность организации существенные искажения. Поэтому очень важно уяснить, какие ошибки, искажения, неточности, допущенные проверяемым субъектом, являются существенными, а какие – нет.

Существенность – качественная мера, это свойство информации, которое делает ее способной влиять на экономические решения квалифицированного пользователя.

Существенным признается такое искажение информации, которое превышает уровень существенности.

Если существенность – качественное понятие, то уровень существенности – количественная мера. Под уровнем существенности понимают такое предельное искажение бухгалтерской отчетности, начиная с которого квалифицированный пользователь этой отчетности не сможет на ее основе сделать правильные выводы и принять обоснованные экономические решения.

Это определение достаточно субъективно, так как оценка уровня существенности в значительной мере зависит от опыта и квалификации специалиста, его определяющего, от знания им специфики деятельности клиента и понимания степени ответственности решений, принимаемых пользователями бухгалтерской отчетности. Определение уровня существенности при аудиторских проверках дано в параграфе 3.3.

Ранее мы сказали, что в безоговорочно положительном заключении аудитор выражает мнение о том, что бухгалтерская отчетность проверяемого субъекта достоверна во всех существенных отношениях, т. е. не содержит существенных ошибок, искажений, неточностей. Однако уверенность аудитора в надежности выражаемого мнения о достоверности бухгалтерской отчетности даже в безоговорочно положительном заключении не может быть абсолютной ввиду ряда факторов, ограничивающих полноту и адекватность оценок, осуществляемых аудитором. К таким факторам прежде всего следует отнести:

• ограниченность аудита объемом работ, который необходимо удерживать в экономически приемлемых пределах;

• неоднозначность толкования некоторых норм, установленных действующим законодательством;

• наличие субъективных моментов как в интерпретации некоторых фактов хозяйственной деятельности, так и в составлении бухгалтерской отчетности, а также в оценке ее достоверности.

Перечисленные факторы ограничивают уверенность аудитора в надежности составленного им заключения и заставляют его высказывать свое мнение не со стопроцентной гарантией, а с приемлемым риском.

Риск присутствует в любой предпринимательской деятельности[1], в том числе и в аудиторской. Поскольку основным результатом деятельности аудитора является его мнение о достоверности бухгалтерской отчетности, выраженное в заключении, то аудиторский риск связан с тем, что это мнение может оказаться ошибочным. Таким образом, аудиторский риск – это вероятность признания аудитором того, что бухгалтерская отчетность достоверна, в то время как она содержит невыявленные существенные ошибки. Аудиторский риск зависит как от факторов, присущих проверяемому экономическому субъекту, так и от факторов, присущих аудиторской фирме. В значительной мере риск зависит также от того, что в силу необходимости удержания аудита в рамках определенных временных и экономических ограничений, он, как правило, проводится выборочно. Выборочность проведения аудита означает, что в подавляющем большинстве случаев аудитор проверяет не всю документацию субъекта, а выборку из нее. Под выборкой в аудите понимают совокупность определенным образом отобранных документов, проверка которых позволяет сделать вывод о достоверности всей документации.

Выводы о достоверности бухгалтерской отчетности аудитор делает на основе анализа информации, полученной в ходе проверки из различных источников (из бухгалтерских документов проверяемого субъекта, от его работников, от третьих лиц). Результаты анализа полученной информации являются для аудитора аудиторскими доказательствами. На основе таких доказательств аудитор формирует свое мнение, которое он будет выражать в аудиторском заключении.

Для получения необходимых аудиторских доказательств аудитор в ходе проверки конкретного участка осуществляет определенные действия или совокупности действий (просматривает документы, сравнивает их, производит подсчеты, опрашивает работников и т. д.). Эти действия, осуществляемые аудитором в определенном порядке, называются аудиторскими процедурами. В зависимости от характера действий, осуществляемых аудитором, различают процедуры фактические, документальные, аналитические, процедуры на соответствие (контрольные) и по существу, процедуры сплошной проверки и процедуры выборочной проверки.

Глава 2

Организация и регулирование аудиторской деятельности в Российской Федерации

2.1. Государственные и общественные организации, регулирующие аудиторскую деятельность в Российской Федерации

Аудитор в своей профессиональной деятельности абсолютно независим от кого-либо. Но именно для обеспечения независимости аудита, а также для обеспечения прочих его принципов (компетентности, конфиденциальности и пр.) необходимо регулирование аудиторской деятельности как со стороны государственных органов (государственное регулирование), так и со стороны общественных аудиторских организаций (саморегулирование).

Концепции регулирования аудиторской деятельности в мировой практике различны. В ФРГ, Франции, Испании, где основными пользователями бухгалтерской отчетности считаются государственные организации, банки, более распространено государственное регулирование аудиторской деятельности. В Великобритании, США, где основными пользователями бухгалтерской отчетности считаются акционеры, кредиторы, инвесторы, более распространено саморегулирование. В Российской Федерации до 01.01.2009 г. имело место государственное регулирование аудиторской деятельности с элементами саморегулирования, с 01.01.2010 г. – саморегулирование с элементами государственного регулирования (2009 г. – переходный период).

К государственным органам, регулирующим аудиторскую деятельность в Российской Федерации, относится уполномоченный федеральный орган – Министерство финансов (Минфин) Российской Федерации.

К основным функциям Минфина РФ как уполномоченного федерального органа относятся:

• выработка государственной политики в сфере аудиторской деятельности;

• нормативно-правовое регулирование в сфере аудиторской деятельности, в том числе утверждение федеральных стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, а также принятие в пределах своей компетенции иных нормативных правовых актов, регулирующих аудиторскую деятельность;

• ведение государственного реестра саморегулируемых организаций аудиторов, а также контрольного экземпляра реестра аудиторов и аудиторских организаций;

• анализ состояния рынка аудиторских услуг в Российской Федерации и иные функции, предусмотренные законодательством.

Для учета мнения участников рынка аудиторских услуг при уполномоченном федеральном органе (Минфине РФ) действует Совет по аудиторской деятельности, в состав которого входят представители Минфина РФ и других государственных органов, ЦБ РФ, саморегулируемых организаций аудиторов (общественных аудиторских организаций)[2], пользователей аудиторских услуг. Совет по аудиторской деятельности осуществляет следующие функции:

1. Рассматривает вопросы государственной политики в сфере аудиторской деятельности.

2. Рассматривает проекты федеральных стандартов аудиторской деятельности и иных нормативных правовых актов, регулирующих аудиторскую деятельность, и рекомендует их к утверждению Минфином РФ.

3. Одобряет порядок разработки проектов федеральных стандартов аудиторской деятельности, а также кодекс профессиональной этики аудиторов.

4. Оценивает деятельность саморегулируемых организаций аудиторов по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов и при необходимости дает рекомендации по совершенствованию этой деятельности.

5. Вносит на рассмотрение Минфина РФ предложения о порядке осуществления им внешнего контроля качества работы аудиторских организаций.

6. Рассматривает обращения и ходатайства саморегулируемых организаций аудиторов в сфере аудиторской деятельности, вносит соответствующие предложения на рассмотрение Минфина РФ и осуществляет иные функции, необходимые для поддержания высокого профессионального уровня аудиторской деятельности в общественных интересах.

Саморегулирование аудиторской деятельности осуществляется общественными объединениями аудиторов (саморегулируемыми организациями). Саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской деятельности. Некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при следующих условиях:

1. Объединение в составе саморегулируемой организации в качестве ее членов не менее 700 физических лиц или не менее 500 коммерческих организаций, соответствующих установленным требованиям к членству в такой организации.

2. Наличие утвержденных правил осуществления внешнего контроля качества работы членов саморегулируемой организации аудиторов и принятого кодекса профессиональной этики аудиторов.

3. Обеспечение саморегулируемой организацией аудиторов дополнительной имущественной ответственностью каждого ее члена перед потребителями аудиторских услуг и иными лицами посредством формирования компенсационного фонда (компенсационных фондов) саморегулируемой организации аудиторов.

В соответствии с Федеральным законом «О саморегулируемых организациях» от 01.12.2007 г. № 315-ФЗ саморегулируемая организация аудиторов осуществляет следующие основные функции:

1. Разрабатывает и устанавливает условия членства субъектов аудиторской деятельности в саморегулируемой организации.

2. Применяет меры дисциплинарного воздействия в отношении своих членов.

3. Образует третейские суды для разрешения споров, возникающих между членами саморегулируемой организации, а также между ними и пользователями аудиторских услуг, иными лицами, в соответствии с законодательством о третейских судах.

4. Осуществляет анализ деятельности своих членов на основании информации, представляемой ими в саморегулируемую организацию.

5. Представляет интересы членов саморегулируемой организации в их отношениях с органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

6. Организует профессиональное обучение, аттестацию работников – членов саморегулируемой организации.

7. Обеспечивает информационную открытость деятельности своих членов, публикует информацию об этой деятельности.

8. Осуществляет контроль за профессиональной деятельностью своих членов в части соблюдения ими требований стандартов и правил саморегулируемой организации, условий членства в саморегулируемой организации.

9. Рассматривает жалобы на действия членов саморегулируемой организации и дела о нарушении ее членами требований стандартов и правил саморегулируемой организации, условий членства в саморегулируемой организации.

Наряду с функциями, установленными Федеральным законом «О саморегулируемых организациях», саморегулируемая организация аудиторов разрабатывает и утверждает стандарты саморегулируемой организации аудиторов, принимает кодекс профессиональной этики аудиторов, разрабатывает проекты федеральных стандартов аудиторской деятельности, участвует в разработке проектов стандартов в области бухгалтерского учета и бухгалтерской (финансовой) отчетности, организует прохождение аудиторами обучения по программам повышения квалификации, организует профессиональное обучение лиц, желающих заниматься аудиторской деятельностью.

2.2. Правовая основа аудиторской деятельности в Российской Федерации

Правовую основу аудита в Российской Федерации в настоящее время составляет совокупность документов различных уровней:

• Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 г.;

• постановления Правительства РФ;

• документы министерств и ведомств;

• правила (стандарты) аудиторской деятельности.

В Законе:

• определены понятия аудита и аудиторской деятельности;

• дан перечень прочих услуг, которые имеют право оказывать аудиторы и аудиторские организации;

• установлены требования к аудиторам и аудиторским организациям;

• определен круг экономических субъектов, для которых аудит является обязательным;

• установлена обязательность соблюдения принципа конфиденциальности (аудиторской тайны) при проведении аудита;

• установлена обязательность соблюдения принципа независимости при проведении аудита и введены ограничения для его обеспечения;

• дано определение федеральных правил (стандартов) аудита и установлена их обязательность;

• определен статус аудиторского заключения, установлена ответственность за предоставление ложного заключения;

• установлена обязательность контроля качества аудита;

• определены требования к аттестации аудиторов и установлены основания для аннулирования аттестата;

• установлены права и обязанности аудиторов (аудиторских организаций) и проверяемых экономических субъектов;

• определена компетенция федерального органа, осуществляющего государственное регулирование аудиторской деятельности;

• определены требования к саморегулируемым организациям аудиторов, установлены их права и обязанности.

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ (за исключением некоторых пунктов) вступил в силу 01.01.2009 г. До вступления в силу этого закона аудиторская деятельность в Российской Федерации регулировалась Федеральным законом «Об аудиторской деятельности» от 07.08.2001 г. № 119-ФЗ, а до него – «Временными правилами аудиторской деятельности в Российской Федерации», утвержденными Указом Президента Российской Федерации от 22.12.1993 г. № 2263, который утратил свою силу в соответствии с Указом Президента от 13.12.2001 г. № 1459.

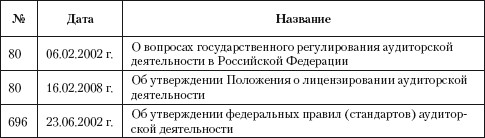

Во исполнение Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. № 119-ФЗ Правительством Российской Федерации был принят ряд постановлений, регулирующих аудиторскую деятельность в РФ (табл. 2.1).

Таблица 2.1. Постановления Правительства, регулирующие аудиторскую деятельность в Российской Федерации

Постановлением Правительства РФ от 06.02.2002 г. № 80 определен уполномоченный федеральный орган – Минфин РФ и утверждены правила обмена квалификационных аттестатов, выданных до принятия Федерального закона № 119-ФЗ, на аттестаты, предусмотренные этим законом.

Постановлением Правительства РФ от 16.02.2008 г. № 80 утверждено Положение о лицензировании аудиторской деятельности (согласно Закону № 307-ФЗ все лицензии на аудиторскую деятельность утрачивают силу 01.01.2010 г.).

Постановлением Правительства РФ от 23.06.2002 г. № 696 утверждены федеральные аудиторские стандарты.

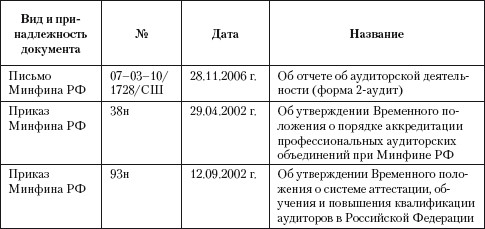

Механизм реализации перечисленных постановлений Правительства разработан в ряде документов министерств и ведомств, некоторые из которых приведены в табл. 2.2.

Таблица 2.2. Документы министерств и ведомств, регулирующие аудиторскую деятельность в Российской Федерации

2.3. Аудиторские стандарты. Международные стандарты аудита

В ряду документов, регулирующих аудиторскую деятельность, на особом месте находятся стандарты аудита.

Потребность в неких общих правилах, подходах, понятиях при проведении аудита была всегда, но особенно остро она проявилась в 70-80-х гг. XX в. в связи с развитием транснациональных корпораций и превращением аудиторских фирм, их обслуживающих, в крупные международные группы. Именно тогда и были разработаны международные правила (стандарты) аудита. В настоящее время существуют аудиторские стандарты нескольких уровней:

• международные;

• национальные;

• внутренние (стандарты саморегулируемых организаций аудиторов и стандарты аудиторских фирм – внутрифирменные стандарты).

Стандарты обеспечивают:

• единство принципов аудита – единство требований к качеству и надежности;

• унификацию аудита в вопросах методологии;

• единство подходов к проведению аудита и к составлению аудиторской отчетности.

Благодаря этому при соблюдении аудиторских стандартов:

• могут быть получены определенные гарантии качества подготовки аудиторов и проведения аудита;

• может быть обеспечен определенный уровень надежности результатов аудиторской проверки;

• облегчено внедрение в практику работы аудиторов новых научных достижений;

• обеспечена связь отдельных элементов процесса аудиторской проверки;

• обеспечена возможность контроля качества работы аудитора;

• может быть создан достойный общественный имидж профессии аудитора.

Кроме того, как показывает судебная практика (в Европе и США), при предъявлении клиентом иска к аудитору решающим аргументом в пользу последнего может стать доказательство им факта последовательного применения аудиторских стандартов.

Международные стандарты аудита (МСА) призваны унифицировать подход к аудиту в международном масштабе и содействовать развитию аудита в странах, где уровень профессионализма ниже общемирового.

МСА не являются нормативными документами и имеют рекомендательный характер. Их разработкой занимается Международный комитет по аудиторской практике (IAPC), действующий в рамках Международной федерации бухгалтеров (IFAC). Международная федерация бухгалтеров (International Federation of Accountants – IFAC) была создана в 1977 г., в ее состав входят общественные организации аудиторов 79 стран мира. Для выполнения задач IFAC в ее структуре предусмотрены комиссии и комитеты, в том числе Международный комитет по аудиторской деятельности (International Auditing Practice Committee – IAPC), первоочередной задачей которого и является разработка международных аудиторских стандартов.

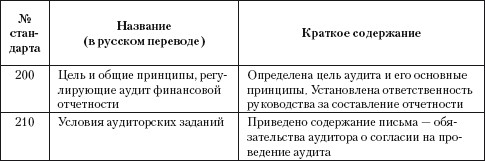

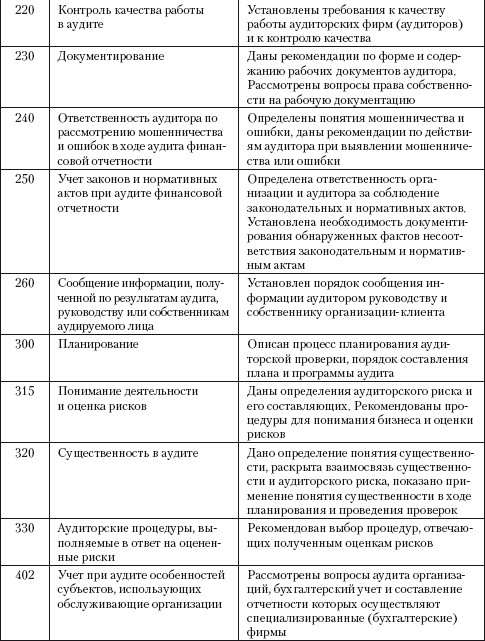

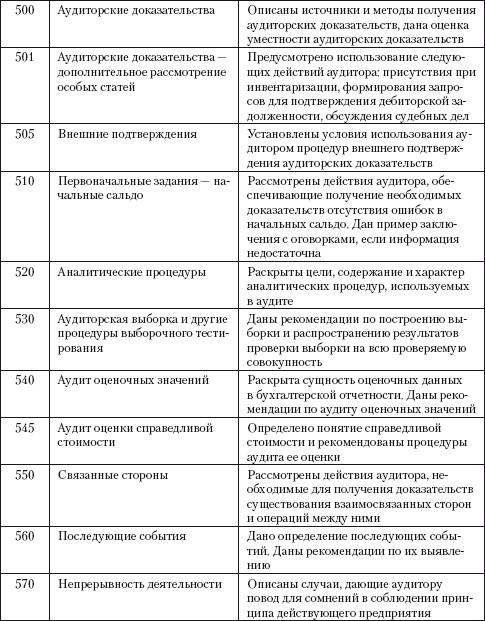

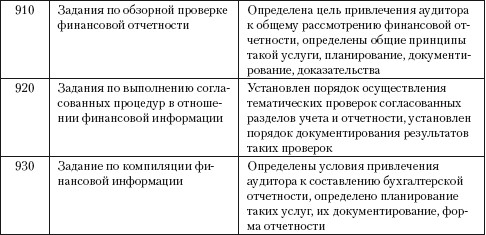

Наименования и краткое содержание международных аудиторских стандартов приведены в табл. 2.3.

Таблица 2.3. Международные аудиторские стандарты

2.4. Федеральные стандарты аудита

В России международные аудиторские стандарты принимаются во внимание при разработке национальных стандартов, которые призваны решать те же задачи, что и международные, но в масштабе Российской Федерации.

Законом № 307-ФЗ предусмотрены федеральные стандарты аудиторской деятельности, которые:

• определяют требования к порядку осуществления аудиторской деятельности;

• разрабатываются в соответствии с международными стандартами аудита;

• являются обязательными для аудиторских организаций, индивидуальных аудиторов, саморегулируемых организаций аудиторов и их работников.

В настоящее время Правительством РФ утверждено 33 федеральных аудиторских стандарта.

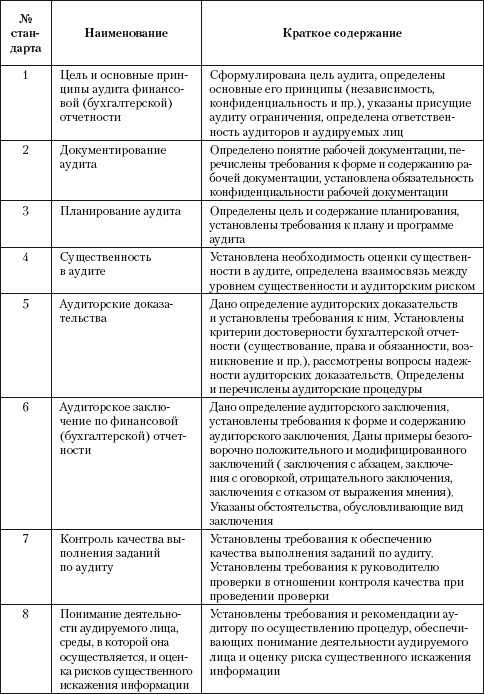

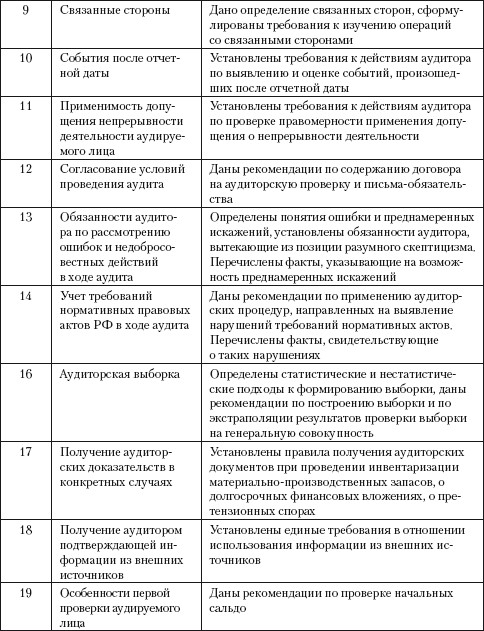

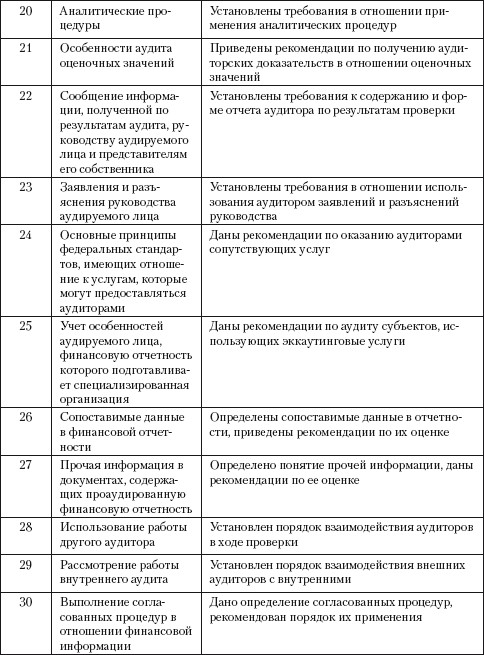

Наименование и краткое содержание федеральных стандартов приведено в табл. 2.4.

Таблица 2.4. Федеральные аудиторские стандарты

2.5. Общероссийские (рекомендательные) стандарты аудита

Федеральные аудиторские стандарты, рассмотренные в параграфе 2.4, предусмотрены Законом № 307-ФЗ, утверждены Постановлением Правительства РФ № 696 и вследствие этого имеют силу нормативных актов (являются обязательными).

Но еще в период регулирования аудиторской деятельности в РФ Указом Президента РФ № 2263 началась разработка общероссийских аудиторских стандартов, которая осуществлялась под руководством Комиссии по аудиторской деятельности при Президенте РФ (федерального органа, осуществлявшего государственное регулирование аудита в Российской Федерации до вступления в силу Закона № 119-ФЗ).

Всего с 1996 по 2000 г. (напомним, что Закон №119-ФЗ вступил в силу в 2001 г.) Комиссией было разработано и одобрено более 30 общероссийских аудиторских стандартов. Указанные стандарты в свое время не были утверждены Правительством РФ и потому не имели силы нормативных актов (не являлись обязательными), но поскольку они были одобрены официальным государственным органом – Комиссией при Президенте РФ, то принимались во внимание аудиторскими организациями и индивидуальными аудиторами как рекомендательные.

Положение изменилось со вступлением в силу Постановления Правительства от 06.02.2002 г. № 80 (см. табл. 2.1). Этим Постановлением установлено, что до утверждения федеральных аудиторских стандартов аудиторы в своей деятельности должны руководствоваться упомянутыми выше общероссийскими стандартами, одобренными Комиссией.

Наименование и краткое содержание общероссийских стандартов приведены в табл. 2.5 (кроме стандартов, которые утратили актуальность в силу появления федеральных стандартов).

Таблица 2.5. Общероссийские аудиторские стандарты, одобренные комиссией при Президенте РФ

Кроме перечисленных в табл. 2.5 общероссийских стандартов аудита Комиссией по аудиторской деятельности при Президенте РФ был одобрен несколько вспомогательный документ: методика аудиторской деятельности «Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами».

В этой методике определены принципы и подходы к проведению специального (налогового) аудита, определены основы взаимоотношений с налоговыми органами, разграничена ответственность сторон, определен порядок проведения и оформления результатов налогового аудита.

2.6. Внутренние стандарты аудита

К внутренним стандартам аудита относятся стандарты саморегулируемых организаций аудиторов и стандарты аудиторских организаций (внутрифирменные стандарты).

Федеральным законом № 307-ФЗ установлено, что саморегулируемые организации аудиторов должны разрабатывать свои собственные стандарты, которые:

1) определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами аудиторской деятельности, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

2) не могут противоречить федеральным стандартам аудиторской деятельности;

3) не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

4) являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов.

Необходимость разработки аудиторскими фирмами своих внутрифирменных стандартов предусмотрена рядом федеральных аудиторских стандартов, например: «Процедуры, необходимые для проведения аудита, должны определяться аудитором с учетом… стандартов… аудитора» (федеральный стандарт № 1, п. 5).

Внутрифирменные стандарты не могут противоречить федеральным, не могут устанавливать более низкие требования, чем это установлено федеральными стандартами.

Наличие системы внутрифирменных стандартов является необходимым показателем профессионализма деятельности аудиторской организации. Внутрифирменные стандарты должны содержать конкретные практические рекомендации, позволяющие аудиторам четко определить порядок своих действий при планировании, проведении аудита, оформлении его результатов, взаимоотношениях с клиентом.

Внутрифирменные стандарты решают те же задачи, что международные и федеральные, но в масштабе аудиторской фирмы.

Разработка внутрифирменных стандартов должна осуществляться исходя из следующих принципов:

• целесообразность – стандарты должны приносить практическую пользу;