полная версия

полная версияКапитал. Том третий

И хотя господа Гёрни снимают сливки беззастенчивой эксплуатацией деловых затруднений, тогда как Английский банк не может позволить себе такой свободы, тем не менее и на его долю выпадают очень недурные барыши, – не говоря уже о тех частных прибылях, которые сами плывут в руки господ директоров вследствие исключительно благоприятных возможностей, которые они имеют для получения сведений об общем состоянии дел. По данным комиссии палаты лордов в 1819 г. при возобновлении размена банкнот эти прибыли Английского банка за весь период 1797–1819 гг. составляли:

Тантьемы и возросшие дивиденды……7 451 136

Новые акции, распределённые между акционерами ……7 276 500

Возросшая стоимость капитала……14 553 000

Итого……29 280 636на капитал в 11 642 400 ф. ст. за 19 лет (D. Hardcastle. «Banks and Bankers». 2nd ed., London, 1843, p. 120).

Если мы по тому же принципу определим общую прибыль ирландского банка, который также приостановил платежи наличными в 1797 г., то получится следующий результат:

Ежегодные дивиденды по отчётам до 1821 г.……4 736 085

Объявленные тантьемы ……1 225 000

Возросшие активы……1 214 800

Возросшая стоимость капитала……4 185 000

Итого ……11 360 885

на капитал в 3 миллиона фунтов стерлингов (там же, стр. 363–364).

Вот она централизация! Кредитная система, имеющая своим центром так называемые национальные банки и группирующихся вокруг них крупных торговцев деньгами и ростовщиков, представляет собой гигантскую централизацию, и она даёт этому классу паразитов сказочную силу не только периодически опустошать ряды промышленных капиталистов, но и самым опасным образом вмешиваться в действительное производство, – а между тем эта банда ничего не знает о производстве и не имеет с ним ничего общего. Акты 1844 и 1845 гг. служат доказательствами растущей силы этих бандитов, к которым примыкают финансисты и биржевые маклеры.

Но если кто-либо сомневается в том, что эти почтенные бандиты эксплуатируют национальное и интернациональное производство исключительно в интересах самого производства и самих эксплуатируемых, то он может получить истинное представление о деле из следующего экскурса в область высоких нравственных доблестей банкиров.

«Банки суть учреждения религиозно-нравственные. Как часто юный купец порывал с обществом шумливых и разгульных друзей из страха перед бдительным и неодобрительным взглядом банкира! Как старается он сохранить доброе мнение о нём банкира, быть всегда респектабельным! Нахмуренный лоб банкира оказывает на него более сильное влияние, чем все моральные проповеди его друзей; он трепещет при мысли, что к нему станут относиться подозрительно, если он окажется повинным в обмане или хотя бы малейшем уклонении от истины; он боится возбудить такое подозрение, так как в результате его кредит в банке может быть ограничен или даже совсем закрыт! Совет банкира для него важнее, чем совет священника» (Дж. М. Белл, управляющий банком в Шотландии. «The Philosophy of Joint Stock Banking». London, 1840, p. 46–47).

ГЛАВА ТРИДЦАТЬ ЧЕТВЕРТАЯ

«ПРИНЦИП ДЕНЕЖНОГО ОБРАЩЕНИЯ» И АНГЛИЙСКОЕ БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО 1844 ГОДА

{В одной из прежних работ[104] была исследована теория стоимости денег Рикардо в отношении к ценам товаров; поэтому мы можем здесь ограничиться лишь самым необходимым. По Рикардо, стоимость денег – металлических – определяется овеществлённым в них рабочим временем, однако лишь до тех пор, пока количество денег находится в нормальном отношении к массе и цене обращающихся товаров. Если количество денег поднимается выше этого отношения, то падает их стоимость, товарные цены повышаются; если оно опускается ниже нормального отношения, то стоимость их повышается, а товарные цены падают – при прочих равных условиях. В первом случае страна, где имеется такой избыток золота, будет вывозить золото, упавшее ниже своей стоимости, и ввозить товары; во втором случае золото будет притекать в страны, в которых оно оценивается выше его стоимости, в то время как недооценённые товары направляются оттуда на другие рынки, где их можно продать по нормальным ценам. Так как при таких предпосылках «само золото, будь то в форме монеты или в форме слитков, может стать знаком большей или меньшей стоимости, чем его собственная металлическая стоимость, то, разумеется, и находящиеся в обращении разменные банкноты разделяют ту же участь. Хотя банкноты разменны, и, следовательно, их реальная стоимость соответствует их номинальной стоимости, совокупная масса обращающихся денег, золота и банкнот (the aggregate currency consisting of metal and of convertible notes) может быть оценена выше или ниже своей стоимости, соответственно тому, поднимается ли общее их количество, по изложенным уже причинам, выше или падает ниже того уровня, который определяется меновой стоимостью обращающихся товаров и металлической стоимостью золота… Это обесценение, – не бумажных денег по отношению к золоту, а золота и бумажных денег, вместе взятых, или совокупной массы средств обращения данной страны, – представляет собой одно из главных открытий Рикардо, которое лорд Оверстон и K° поставили себе на службу и сделали основным принципом банковского законодательства сэра Роберта Пиля 1844 и 1845 годов» (цит. соч., стр. 155).

Нам нет надобности повторять здесь приведённое там же доказательство ложности этой теории Рикардо. Нас интересует лишь тот способ, каким эти положения Рикардо были переработаны школой банковских теоретиков, продиктовавшей упомянутые банковские акты Пиля.

«Торговые кризисы XIX столетия, особенно большие кризисы 1825 и 1836 гг., не вызвали дальнейшего развития теории денег Рикардо, но вызвали новое её применение. Теперь это были уже не единичные экономические явления, – как обесценение благородных металлов в XVI и XVII столетиях у Юма или обесценение бумажных денег в течение XVIII и в начале XIX столетий у Рикардо, – а великие бури мирового рынка, в которых разряжалось противоречие всех элементов буржуазного процесса производства; происхождение этих бурь и способы защиты от них искали в самой поверхностной и самой абстрактной сфере процесса, в сфере денежного обращения. Собственно теоретическая предпосылка, из которой исходит эта школа заклинателей экономических бурь, состоит в сущности не в чём ином, как в догме, будто Рикардо открыл законы чисто металлического обращения. Им оставалось лишь подвести под эти законы кредитное или банкнотное обращение.

Наиболее всеобщее и ощутительное явление торговых кризисов, это – внезапное всеобщее падение товарных цен, наступающее после довольно длительного всеобщего их повышения. Всеобщее падение товарных цен может быть выражено как повышение относительной стоимости денег по сравнению со всеми товарами, а всеобщее повышение цен, наоборот, – как падение относительной стоимости денег. В обоих способах выражения явление лишь названо, но не объяснено… различная фразеология точно так же не изменяет задачу, как не изменил бы её перевод с немецкого языка на английский. Поэтому теория денег Рикардо пришлась необычайно кстати, ибо она придаёт тавтологии видимость причинного отношения. Отчего происходит периодическое всеобщее падение товарных цен? От периодического повышения относительной стоимости денег.

Отчего, наоборот, происходит всеобщее периодическое повышение товарных цен? От периодического падения относительной стоимости денег. С таким же правом можно было бы сказать, что периодическое повышение и падение цен происходит от их периодического повышения и падения… если только согласиться с превращением тавтологии в причинное отношение, то всё остальное получается очень легко. Повышение товарных цен происходит от падения стоимости денег, падение же стоимости денег, как мы узнаём от Рикардо, происходит от переполнения денежного обращения, то есть оттого что масса обращающихся денег превышает уровень, определяемый их собственной имманентной стоимостью и имманентной стоимостью товаров. Точно так же, наоборот, всеобщее падение товарных цен происходит от повышения стоимости денег выше их имманентной стоимости вследствие недостаточного количества их в обращении. Следовательно, цены периодически повышаются и падают потому, что периодически в обращении находится слишком много или слишком мало денег. Если же будет доказано, что повышение цен совпадало с сокращением денежного обращения, а падение цен – с расширением денежного обращения, то можно будет, несмотря на это, утверждать, что вследствие некоторого, хотя статистически и совершенно недоказуемого, уменьшения или увеличения находящейся в обращении товарной массы количество обращающихся денег, пусть не абсолютно, но относительно, увеличилось или уменьшилось. Мы уже видели, что, по мнению Рикардо, эти всеобщие колебания цен должны иметь место и при чисто металлическом обращении, но они выравниваются благодаря своему чередованию, так например, недостаточное денежное обращение вызывает падение товарных цен, это падение товарных цен вызывает вывоз товаров за границу, этот вывоз влечёт за собой прилив денег в страну, а последний вновь вызывает возрастание товарных цен. Обратное происходит при избыточном денежном обращении, когда ввозятся товары и вывозятся деньги. Хотя эти всеобщие колебания цен вытекают из самой природы металлического обращения, как его понимал Рикардо, однако их бурная и насильственная форма, форма кризисов, присуща периодам развитого кредита; поэтому становится совершенно ясно, что выпуск банкнот не регулируется точно по законам металлического обращения. Металлическое обращение обладает своим целебным средством в виде импорта и экспорта благородных металлов, которые немедленно в качестве монеты вступают в обращение и таким образом своим приливом или отливом вызывают падение или повышение товарных цен. Такое же действие на товарные цены должны теперь искусственно оказывать банки путём подражания законам металлического обращения. Если золото притекает из-за границы, то это доказывает, что в обращении недостаточно денег, что стоимость денег слишком высока, а товарные цены – слишком низки; следовательно, банкноты должны быть брошены в обращение пропорционально количеству вновь ввозимого золота. И наоборот, они должны быть изъяты из обращения пропорционально количеству золота, отливающему из страны. Другими словами, выпуск банкнот должен регулироваться в соответствии с импортом и экспортом благородных металлов или с вексельным курсом. Ложная предпосылка Рикардо, будто золото есть только монета и поэтому всё ввозимое золото увеличивает количество обращающихся денег и тем самым повышает цены, а всё вывозимое золото уменьшает количество монеты и тем самым понижает цены, – эта теоретическая предпосылка становится здесь практическим экспериментом, предписывающим выпускать в обращение столько монеты, сколько в данный момент имеется в наличности золота. Лорд Оверстон (банкир Джонс Лойд), полковник Торренс, Норман, Клей, Арбатнот и множество других писателей, известных в Англии под названием школы «currency principle» {216}, не только проповедовали эту доктрину, но через посредство банковских актов сэра Роберта Пиля от 1844 и 1845 гг. сделали её основой существующего английского и шотландского банковского законодательства. Позорное фиаско этой доктрины, как теоретическое, так и практическое, после экспериментов в самом крупном национальном масштабе, может быть изложено только в учении о кредите» (цит. соч., стр. 165–168).

Критика этой школы была дана Томасом Туком, Джемсом Уилсоном (в «Economist» 1844–1847 гг.) и Джоном Фуллартоном. Насколько недостаточно понимали и эти писатели природу золота, как смутно представляли они себе соотношение между деньгами и капиталом, мы видели уже неоднократно, особенно в главе XXVIII настоящей книги. Здесь мы приведём ещё несколько данных из трудов комиссии палаты общин 1857 относительно действия банковских актов Пиля (B. C. 1857) – Ф. Э.}

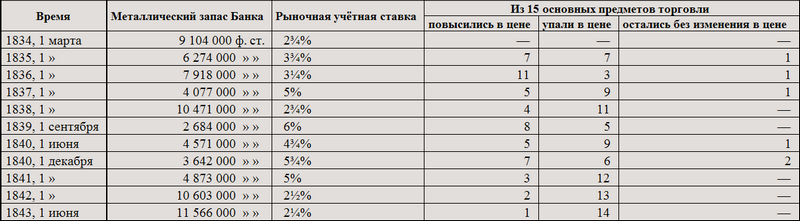

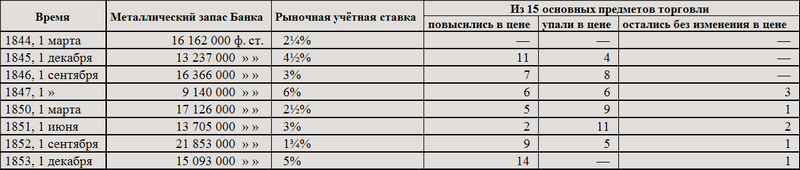

Дж. Г. Хаббард, бывший управляющий Английским банком, показывает:

«2400. – Вывоз золота… абсолютно не влияет на товарные цены. Но вывоз золота оказывает весьма значительное влияние на курс ценных бумаг, так как в той мере, в какой изменяется процент, неизбежно затрагивается и стоимость товаров, воплощающих этот процент».

Он приводит две таблицы, относящиеся к 1834–1843 и 1844–1853 гг., которые показывают, что движение цен пятнадцати наиболее важных предметов торговли происходило совершенно независимо от отлива и прилива золота и от ставки процента. Но зато они свидетельствуют о тесной зависимости между отливами и приливами золота, которое действительно является «представителем нашего капитала, ищущего приложения», и ставкой процента.

«В 1847 г. очень большая сумма американских ценных бумаг была вывезена обратно в Америку, точно так же русские ценные бумаги были вывезены обратно в Россию, а ценные бумаги других стран континента – в страны, из которых мы получаем наш хлеб» [2402].

Пятнадцать основных предметов торговли, положенные в основу приводимых ниже таблиц Хаббарда, – следующие: хлопок, хлопчатобумажная пряжа, хлопчатобумажные ткани, шерсть, сукно, лён, полотно, индиго, чугун, жесть, медь, сало, сахар, кофе, шёлк.

I. С 1834 по 1843 г.

II. С 1844 по 1853 г.

Хаббард делает к этим таблицам следующее примечание:

«Как за десятилетие с 1834 по 1843 г., так и за 1844–1853 гг. колебания золотой наличности Банка каждый раз сопровождались возрастанием или уменьшением ссудной стоимости денег, выдаваемых под учёт; а с другой стороны, изменения товарных цен внутри страны обнаруживают полную независимость от количества средств обращения, как это можно видеть по колебаниям золотого запаса Английского банка» («Bank Acts Report», 1857, II, p. 290, 291).

Так как спросом и предложением товаров регулируются их рыночные цены, то здесь становится очевидным, насколько ошибочно оверстоновское отождествление спроса на ссудный денежный капитал (или скорее отклонений предложения от спроса), как он проявляется в учётной ставке, и спроса на действительный «капитал». Утверждение, что товарные цены регулируются колебаниями в количестве средств обращения, скрывается теперь за фразой, что колебания учётной ставки выражают собой колебания спроса на действительный вещественный капитал в отличие от денежного капитала. Мы видели, что и Норман и Оверстон действительно утверждали это перед той же самой комиссией; мы видели также, к каким жалким увёрткам они вынуждены были при этом прибегать, в особенности Оверстон, пока наконец он совсем не запутался (гл. XXVI). В самом деле, это старый вздор, будто изменения в количестве наличного золота, увеличивая или уменьшая массу средств обращения в стране, тем самым неизбежно должны повысить или понизить товарные цены в пределах этой страны. Если золото вывозится, то, согласно этой теории, цены товаров должны возрастать в той стране, куда направляется золото, и вместе с тем должна возрастать стоимость экспорта страны, вывозящей золото, на рынке страны, ввозящей золото; напротив, стоимость экспорта последней страны на рынке первой должна падать, в то время как стоимость экспортируемых товаров возрастает на их родине, куда приливает золото. На самом же деле уменьшение количества золота повышает лишь процентную ставку, тогда как увеличение его понижает последнюю; и если бы эти колебания процента не оказывали влияния при установлении издержек производства или на определение спроса и предложения, то товарные цены ими совершенно не затрагивались бы.

В том же отчёте Н. Александер, глава одной крупной фирмы, ведущей дела в Индии, следующим образом высказывается относительно сильного отлива серебра в Индию и Китай, имевшего место в середине 50-х годов, частью вследствие гражданской войны в Китае {217}, которая затруднила сбыт английских тканей в Китай, частью вследствие болезни шелковичных червей в Европе, значительно сократившей итальянское и французское шелководство.

«4337. Происходит ли отлив в Китай или в Индию? – Вы посылаете серебро в Индию и на значительную часть его покупаете опиум, который весь идёт в Китай, чтобы образовать фонд для закупки шёлка; а состояние рынков в Индии» (несмотря на накопление там серебра) «таково, что купцу выгоднее посылать туда серебро, чем ткани и другие английские изделия. – 4338. Не имел ли место крупный отлив из Франции, вследствие чего мы получили серебро? – Конечно, он был очень велик. – 4344. Вместо того чтобы вывозить шёлк из Франции и Италии, мы посылаем его туда в значительных количествах – как бенгальский, так и китайский».

Итак, в Азию посылалось серебро – денежный металл этой части света – вместо товаров не потому, что цены этих товаров поднялись в стране, которая их производит (Англия), а потому, что они упали – упали из-за чрезмерного ввоза – в стране, куда товары импортируются; и это несмотря на то, что серебро получено Англией из Франции и частью должно было оплачиваться золотом. По теории «денежной школы», при таком импорте цены в Англии должны были бы упасть, а в Индии и Китае – повыситься.

Другой пример. Перед комиссией палаты лордов по торговому кризису 1847 г. (C. D. 1848/1857) Уайли, один из первых ливерпульских купцов, даёт следующие показания:

«1994. В конце 1845 г. не было более выгодного дела, которое давало бы столь же высокие прибыли» {чем бумагопрядение}. «Запас хлопка был велик, и хороший, пригодный к делу хлопок можно было получить по 4 пенса за фунт, причём из такого хлопка можно было выпрясть хороший secunda mule twist № 40 {218} с затратой также в 4 пенса, следовательно, с общим расходом на прядильщика приблизительно в 8 пенсов. В сентябре и октябре 1845 г. эта пряжа продавалась большими массами и заключались столь же крупные контракты на поставку по 10½ и 11½ пенса за фунт, и в некоторых случаях прядильщики реализовали прибыль, равную покупной цене хлопка. – 1996. Дело оставалось прибыльным до начала 1846 года. – 2000. 3 марта 1844 г. запас хлопка» {627 042 кипы} «более чем вдвое превышал его нынешнюю величину» {3 марта 1848 г., когда запас равнялся 301 070 кипам} «и тем не менее цена была на 1¼ пенса дороже на фунт». {6¼ против 5 пенсов.}

Вместе с тем цена пряжи – хорошего secunda mule twist № 40 – упала с 10½ пенса в январе до 9½ пенса за фунт в октябре и до 7¾ пенса в конце декабря 1847 года; пряжа продавалась по покупной цене хлопка, из которого она выпрядена (там же, №№ 2021, 2023). Это проливает истинный свет на своекорыстную мудрость Оверстона, согласно которой деньги «дороги» потому, что капитал «редок». 3 марта 1844 г. учётная ставка была 3 %; в октябре и ноябре 1847 г. она достигла 8 % и 9 % и 3 марта 1848 г. ещё была равна 4 %. Цены хлопка вследствие полной приостановки сбыта и паники, с соответствующей ей высокой процентной ставкой, упали гораздо ниже той цены, которая соответствовала размерам предложения. Результатом этого было, с одной стороны, небывалое уменьшение ввоза в 1848 г. и, с другой стороны, уменьшение производства в Америке; отсюда новое повышение цен хлопка в 1849 году. По Оверстону, товары были слишком дороги потому, что в стране было слишком много денег.

«2002. Недавнее ухудшение состояния дел в хлопчатобумажной промышленности нельзя приписать недостатку сырья, так как цена понизилась, несмотря на то, что запасы хлопка-сырца значительно сократились».

До чего же милым образом Оверстон смешивает цену, соответственно стоимость, товара и стоимость денег, то есть процентную ставку. В своём ответе на вопрос 2026 Уайли высказывает своё общее мнение о теории «денежной школы», в соответствии с которой Кардуэлл и сэр Чарлз Вуд в мае 1847 г.

«настаивали на необходимости проводить банковский акт 1844 г. во всём его объёме. Эти принципы, по-моему, таковы, что они должны придавать деньгам искусственно высокую стоимость, а всем товарам искусственную, разорительно низкую стоимость».

Он говорит далее о влиянии этого банковского акта на общее состояние дел:

«Так как лишь с большими жертвами можно было учесть четырёхмесячные векселя, которыми являются обычные тратты фабричных городов на купцов и банкиров за купленные и предназначенные для Соединённых Штатов товары, то выполнение заказов было в значительной мере затруднено вплоть до правительственного распоряжения от 25 октября» (приостановка действия банковского акта), «когда снова возможно стало учитывать эти четырёхмесячные векселя» (2097).

Следовательно, и в провинции приостановка действия банковского акта ощущалась как избавление.

«2102. В прошлом октябре» {1847 г.} «почти все американские покупатели, закупающие здесь товары, немедленно сократили, насколько это возможно было, свои заказы; и когда в Америку пришло известие о вздорожании денег, все новые заказы прекратились. – 2134. Хлеб и сахар представляли особый случай. На хлебный рынок оказывали влияние виды на урожай, на сахар оказывали влияние огромные запасы и ввоз. – 2163. Из наших платёжных обязательств по отношению к Америке… многие были ликвидированы путём принудительной продажи отправленных на консигнацию товаров и многие, боюсь, были аннулированы вследствие банкротств, которые здесь имели место. – 2196. Если память не изменяет мне, на нашей фондовой бирже в октябре 1847 г. процентная ставка доходила до 70 %».

{Кризис 1837 г. с его продолжительными болезненными последствиями, к которым в 1842 г. присоединился ещё развёрнутый добавочный кризис [vollständige Nachkrise], и своекорыстное ослепление промышленников и купцов, которые ни за что не хотели признавать перепроизводства – ведь согласно вульгарной политической экономии – это нелепость и невозможность! – вызвали, наконец, ту путаницу в умах, которая позволила «денежной школе» применить свою догму на практике в национальном масштабе. Банковские законы 1844–1845 гг. были приняты парламентом.

Банковский акт 1844 г. делит Английский банк на эмиссионное и банковое отделение. Первое получает обеспечений – главным образом в виде свидетельств государственного долга – на 14 млн. ф. ст. и весь металлический запас, который может состоять из серебра не более чем на ¼, и выпускает на общую сумму того и другого банкноты. Поскольку эти последние не находятся в руках публики, они лежат в банковом отделении и образуют вместе с небольшим количеством необходимой для каждодневных нужд монеты (около одного миллиона) всегда готовый резерв банкового отделения. Эмиссионное отделение выдаёт публике банкноты за золото и золото за банкноты; остальные операции с публикой осуществляет банковое отделение.

Частные банки, имевшие в 1844 г. право выпускать собственные банкноты в Англии и Уэльсе, сохранили за собой это право, только выпуск их банкнот был лимитирован; если такой банк прекращает выпуск собственных банкнот, Английский банк имеет право увеличить сумму своих непокрытых банкнот на 2/3 освободившегося лимита; таким путём сумма эта к 1892 г. повысилась с 14 до 16½ млн. ф. ст., точнее до 16 450 000 фунтов стерлингов.

Итак, взамен каждых пяти фунтов золотом, уходящих из банкового резерва, в эмиссионное отделение поступает пятифунтовая банкнота и уничтожается там; взамен каждых пяти соверенов, поступивших в резерв, выпускается в обращение новая пятифунтовая банкнота. Этим практически осуществляется оверстоновское идеальное бумажное обращение, совершенно точно подчинённое законам металлического обращения, и благодаря этому, по утверждению сторонников «денежной школы», кризисы становятся навсегда невозможными.

В действительности разделение Банка на два независимых отделения лишало дирекцию возможности свободно располагать в решающие моменты всеми доступными ей средствами, так что могли наступить случаи, когда банковое отделение стояло перед банкротством, а эмиссионное отделение сохраняло в бездействии миллионы золотом, не считая 14 миллионов обеспечения. И притом подобное состояние дел могло наступать тем легче, что почти каждый кризис имеет период, когда происходит сильный отлив золота за границу, который надо покрывать главным образом за счёт металлического запаса Банка. Но взамен каждых пяти фунтов, уходящих в этом случае за границу, из внутреннего обращения извлекается пятифунтовая банкнота, следовательно, количество средств обращения уменьшается как раз в тот момент, когда их требуется больше всего и потребность в них настоятельнее всего. Таким образом, банковский акт 1844 г. прямо толкает весь торговый мир к тому, чтобы в момент, когда разражается кризис, тотчас же припрятать запасы банкнот и, следовательно, ускорить и обострить кризис; таким наступающим в решающий момент искусственным повышением спроса на денежные ссуды, то есть на средства платежа, при одновременном ограничении их предложения, этот акт в период кризиса гонит процентную ставку до неслыханной высоты; итак, вместо того чтобы устранять кризисы, он их усиливает до такой степени, что должен потерпеть крах либо весь промышленный мир, либо банковский акт. Два раза, 25 октября 1847 г. и 12 ноября [1857 г. ], кризис достигал этой высоты; тогда правительство освободило Банк от ограничений в выпуске банкнот, приостановив действие акта 1844 г., и оба раза этого было достаточно для того, чтобы приостановить кризис. В 1847 г. достаточно было уверенности в возможности снова получать банкноты под первоклассное обеспечение, чтобы извлечь на свет и вернуть обращению накопленные запасы банкнот на 4–5 миллионов; в 1857 г. было выпущено без малого 1 миллион банкнотами свыше узаконенной нормы, но лишь на самое короткое время.