Полная версия

Малая энциклопедия трейдера

Май 1968 г. – социальные волнения в Париже, на урегулирование которых национальный банк Франции истратил большую часть своих валютных резервов. В итоге это привело к девальвации французского франка.

1969 г. – в рамках МВФ созданы специальные права заимствования (СДР, XDR). СДР позволили консолидировать мировые валютные резервы и управлять ими в рамках наднационального органа. Первоначально курс 1 СДР равнялся одному доллару США и соответствовал по золотому содержанию 0.888671 грамма чистого золота. Сейчас курс СДР устанавливается на основе корзины валют, состоящей из американского доллара, евро, японской иены и британского фунта. СДР предполагалось использовать как альтернативу золоту для наполнения официальных резервов. Однако сегодня эта «денежная» единица МВФ большой популярностью не пользуется.

8 августа 1969 г. – девальвация французского франка на 11 % по отношению к доллару США.

28 сентября 1969 г. – Германия приняла решение о введении плавающего курса своей валюты, что в дальнейшем привело к росту курса немецкой марки.

27 октября 1969 г. – ревальвация немецкой марки по отношению к доллару США на 9.3 %.

1970 г. – снижение учетных ставок в США, инициировавшее последующий кризис доллара.

3–5 мая 1971 г. – массированный сброс инвесторами долларов США, отреагировавших таким образом на двукратное снижение процентных ставок в США (с 9 % в январе 1970 г. до 3.7 % в феврале 1971 г.). Инвесторов даже не остановил рост этих ставок к маю до 4.6 %.

9 мая 1971 г. – Швейцария и Австрия ревальвировали свои валюты против американского доллара соответственно на 7.1 и 5.1 %.

15 августа 1971 г. – конвертируемость доллара в золото приостановлена. Причина отмены золотого стандарта – доллар оказался значительно переоцененным, а платежный баланс США в 1971 г. вошел «в глубокий минус». Тем не менее доллар остался основной резервной валютой.

17–18 декабря 1971 г. – Группа десяти[9] заключила в Вашингтоне Смитсоновское соглашение (Smithsonian Agreement), согласно которому было принято решение о девальвации доллара по отношению к золоту с $35 до $38 за тройскую унцию, а также к валютам основных индустриальных государств и привязке последних к доллару фиксированным паритетом. С этого момента допускались максимальные колебания курса доллара на 2.25 % в обе стороны. Однако конвертируемость доллара в золото не была восстановлена. Фактически произошла девальвация доллара на 7.66 %.

7 марта 1972 г. – шесть первых членов ЕЭС образовали так называемую «змею в туннеле». Это означало, что колебания валют этих стран не могли превышать 1.125 % с одной и с другой сторон официального паритета. Это вдвое меньше, нежели допустимые колебания доллара (2.25 против 4.5 % соответственно), – Европа «переплюнула» Штаты. Для поддержания зафиксированных паритетов была создана специальная система интервенций. Результат создания «змеи» – образование де-факто зоны немецкой марки.

Июнь 1972 г. – Великобритания приняла решение о введении свободно плавающего курса фунта стерлингов.

Январь 1973 г. – итальянское правительство было вынуждено разделить валютный рынок на коммерческий и финансовый, введя соответствующие курсы.

27 января 1973 г. – США признали свое поражение во Вьетнамской войне и начали вывод войск из Вьетнама.

12 февраля 1973 г. – девальвация доллара по отношению к золоту с $38 до $42.2 за тройскую унцию. Это решение вызвало цепную реакцию смен фиксированных курсов и укрепление ряда валют против американского доллара (Швейцария и Япония ревальвировали франк и иену на 12 и 7.5 % соответственно). Бреттон-Вудский валютный рынок «управляемых колебаний» был официально закрыт, засвидетельствовав кончину Бреттон-Вудской валютной системы. Так закончился долгий путь от твердой привязки доллара к золоту через фиксированные курсы без возможности обмена на золото до узкого валютного коридора. Но все разновидности Бреттон-Вудской системы были построены на нерыночном принципе жесткого регулирования, поэтому развал этой системы был неизбежен и считался лишь вопросом времени.

19 марта 1973 г. – Япония и европейские страны с твердыми валютами приостановили свои обязательства по фиксированным обменным курсам. До этого момента курс японской иены был зафиксирован на уровне 360 иен за доллар. Начал работать современный валютный рынок с режимом плавающих обменных курсов.

17 мая 1973 г. – в Сенате США начались слушания по расследованию Уотергейтского дела, которые вызвали острейший политический кризис в этой стране.

Июль 1973 г. – управляющие центральных банков Группы десяти договорились заменить «управляемые колебания» на режим плавающих обменных курсов. Это решение означало конец эпохи официального долларового эталона, хотя фактически доллар США все еще остается основной резервной валютой.

16 октября 1973 г. – нефтяной шок. Первое значительное повышение цен на нефть: 16 октября цены были повышены на 70 %, а в итоге выросли почти в четыре раза. В результате столь сильного роста котировок нефти произошло перераспределение доходов, получаемых от добычи нефти в пользу стран ОПЕК. Годовой уровень доходов последних возрос с $14.3 млрд в 1972 г. до $90.5 млрд в 1974 г. В ценах 2003 г. это $63 млрд и $350 млрд соответственно. Неплохая прибавка! Нефтяной шок вызвал сильную инфляцию во всех индустриальных странах и резкий спад в мировой экономике в 1974–1975 гг. В этот же период значительно выросла цена на золото.

26 ноября 1974 г. – отставка премьер-министра Японии Какуси Танаки из-за подозрений во взяточничестве.

1974 г. – кризис на фондовом рынке США.

1975 г. – ведущие страны достигли неформального соглашения об отмене официальной цены на золото.

Январь 1976 г. – конференция МВФ на Ямайке отметила невозможность возврата к фиксированным обменным курсам. Впервые на официальном международном уровне каждой стране была предоставлена возможность принятия на выбор фиксированного или плавающего обменного курса.

1976 г. – главная особенность года – значительная «поляризация» европейских валют. Традиционно слабые валюты (фунт стерлингов, итальянская лира, французский франк) страдают от девальвации, а сильные валюты (немецкая марка, швейцарский франк и голландский гульден) продолжают усиливаться.

10 января 1977 г. – британский фунт официально прекратил выполнять функции резервной валюты.

Ноябрь 1977 г. – в Японии первый шок «иендака» – японская иена резко выросла, что стало результатом позитивного сальдо торгового баланса и во многом следствием скачка долларовых цен на нефть после нефтяного кризиса. Инфляция в Японии была на уровне близком к нулю. После 30 %-ного уровня инфляции в 1974 г. это был великолепный результат.

Апрель 1978 г. – центральным банкам ведущих индустриальных стран было разрешено покупать и продавать золото на свободном рынке без ограничений.

1 ноября 1978 г. – США, ФРГ, Япония и Швейцария договорились о совместных действиях по стабилизации обменных курсов. Цель – удержать курс доллара от обвала.

13 марта 1979 г. – создана Европейская валютная система. Введена в обращение единая расчетная валюта – ЭКЮ (ECU – European Currency Unit).

1979 г. – второй нефтяной кризис, вызвавший новый скачок цен на нефть. Основная причина – рост промышленного производства. Скачок произошел в обстановке перебоев с нефтедобычей в Иране, где в результате революции иранский шах был свергнут. Новый рост нефтяных котировок в странах Ближнего Востока привел к появлению огромных сумм свободных капиталов, которые затем хлынули на финансовые рынки Европы и США в поисках максимальных процентных ставок.

6 августа 1979 г. – занял свой пост новый управляющий ФРС Пол А. Волкер (Paul A. Volker). С его приходом ФРС начала активную борьбу с двузначной инфляцией путем ужесточения монетарной политики – уже в октябре ФРС подняла базовую ставку с 11 до 12 %. Деньги стали очень дорогим удовольствием.

21 января 1980 г. – исторический максимум цен на серебро и золото – $52.5 и $875 за тройскую унцию.

22 июля 1981 г. – исторический максимум процентной ставки федеральных фондов США (fed fund rate), по которой банки кредитуют на один день (overnight) другие банки под залог остатков на счетах ФРС – 22.36 %. Деньги оставались дорогими до августа 1982 г., спровоцировав мексиканский долговой кризис.

13 августа 1982 г. – кризис задолженности Мексики, показавший ненадежность долгов стран третьего мира и усиливший напряженность на финансовых рынках. Это на некоторое время ослабило доллар, но решительные меры ФРС по оказанию финансовой помощи Мексике позволили избежать кризиса доллара.

Март 1983 г. – девальвация французского франка.

1984 г. – рост курса доллара США, обусловленный высокими процентными ставками на фоне умеренной инфляции.

24 июня 1984 г. – 11 латиноамериканских стран попросили США и другие развитые промышленные страны снизить процентные ставки из-за обострения долгового кризиса.

Лето 1984 г. – в Западную Европу начали поступать нефть и газ с норвежских месторождений в Северном море, что в значительной мере ослабило зависимость европейской экономики от стран ОПЕК.

IV квартал 1984 г. – понижение процентных ставок в США, ставившее целью ослабить доллар. Однако после незначительного снижения доллар сделал очередной максимум. Американская промышленность начала переходить на импортное сырье и переводить производство за границу. Cильный доллар стал серьезной проблемой американской экономики.

22 сентября 1985 г. – Соглашение в отеле «Плаза» (Plaza agreement) в Нью-Йорке Группы пяти (США, Германия, Великобритания, Франция и Япония). Главное решение – понижение курса доллара посредством управляемых интервенций центральными банками «пятерки» на валютном рынке. Это соглашение фактически означало прекращение режима свободно плавающих обменных курсов и его замену на систему регулируемых плавающих курсов.

Январь – февраль 1986 г. – обвал нефтяных котировок в три раза в результате целенаправленной политики Саудовской Аравии. Еще в сентябре 1985 г. саудовцы перешли от политики защиты ценового равновесия на мировом рынке нефти к политике защиты собственных объемов нефтедобычи путем заключения сделок «нетбэк». Они гарантировали продажу любого объема нефти по любым ценам с заранее гарантированной прибылью нефтетрейдеров, например $2 за баррель. Наряду с другими очевидными экономическими и политическими проблемами СССР это стало одной из причин развала Советского Союза.

Ноябрь 1986 г. – в Японии второй шок «иендака» – резкое повышение курса японской иены, которое стало результатом завоевания японскими высокотехнологичными товарами американского рынка. Так, в 1985 г. Япония заняла лидирующие позиции в производстве автомобилей (2-е место в мире после США), судов (1-е место, более 50 % мирового объема судостроения), стали (1-е место), электронной техники (2-е место после США). Всего с 1985 по 1988 г. курс иены по отношению к доллару вырос на 50 %.

Февраль 1987 г. – Луврское соглашение между странами Группы пяти и Канадой о координации валютных интервенций для стабилизации доллара США, который снижался слишком быстро, что угрожало стабильности мировой финансовой системы. Луврское соглашение распалось после биржевого краха в США 19 октября этого же года.

Сентябрь 1987 г. – крах на рынке государственных облигаций в Японии. Этому предшествовало значительное снижение процентных ставок с 5 до 2.5 %, предпринятое Банком Японии с января 1986 г. по февраль 1987 г. с целью поддержки японских экспортеров, которые потерпели серьезные убытки из-за резкого усиления иены после реализации Cоглашения в «Плазе». Японские инвесторы из традиционных покупателей облигаций превратилась в продавцов, что спровоцировало последующее значительное падение цен на рынке государственных облигаций в США.

19 октября 1987 г. – «черный понедельник» – крах на Нью-Йоркской фондовой бирже. Индекс Доу – Джонса упал на 508 пунктов, или на 22 % своей величины, что близко к показателю биржевого краха 1929 г. Он сопровождался одновременным падением доллара, облигаций и акций. Зазвучали пророчества о переходе экономического и финансового могущества от США к Японии, чему, однако, не суждено было случиться. По крайней мере в ближайшие 30 лет.

Январь 1988 г. – обвальный медвежий тренд по доллару США завершился, перейдя в фазу невыразительного снижения: темпы падения доллара замедлились и перемежались аналогичными, хотя и более слабыми периодами подъема. Это стало следствием улучшения платежного и торгового балансов.

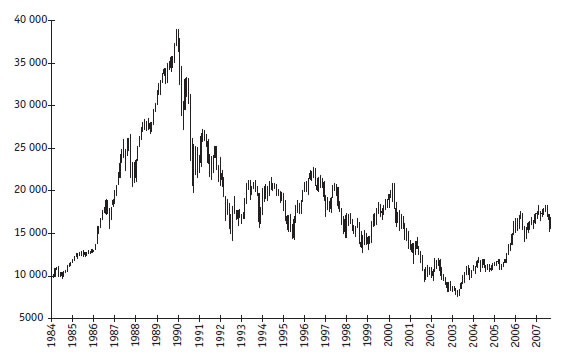

Декабрь 1989 г. – исторический максимум (рис. 1.13) японского фондового индекса Nikkei-225 (38 957 пунктов). Бум на фондовом рынке Токио был спровоцирован мягкой денежной политикой Банка Японии. С целью стимулировать внутренний спрос в 1987 г. он понизил учетную ставку до 2.5 %. Впоследствии, чтобы остановить бум, в 1989 и 1990 гг. Банк Японии предпринял ряд повышений учетной ставки (всего 5 раз), доведя ее до 6 %. Результатом резкого денежного сжатия стало ограничение кредитования и последующий крах финансового рынка и рынка недвижимости Японии.

1990 г. – объединение Германии, которое дало толчок усилению инфляционных процессов в объединенной стране и последующему росту процентных ставок. В результате нарушился баланс сил между немецкой маркой и остальными валютами, входящими в европейскую валютную систему.

Источник: www.yahoo.com

Рис. 1.13. Динамика японского фондового индекса Nikkei-225

1991 г. – кризис на рынке недвижимости в Японии, в результате которого к 1998 г. падение цен на недвижимость достигло 80 % от пиковых цен.

15 мая 1991 г. – началась гражданская война в Югославии, создав многолетний очаг напряженности и политического риска для европейских валют.

9 сентября 1992 г. – начало обвального падения фунта стерлингов против доллара США. За следующие 14 торговых сессий, до 22 сентября включительно, фунт подешевел против доллара на 14.7 %.

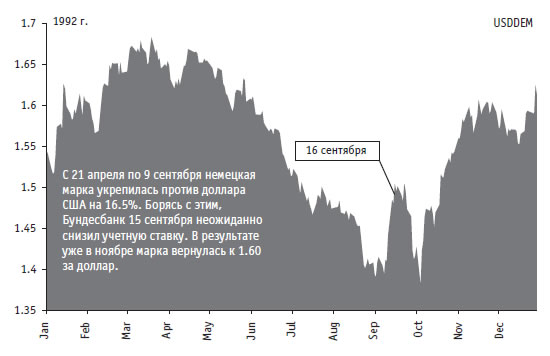

15 сентября 1992 г. – немецкий Бундесбанк принял неожиданное решение снизить процентные ставки. Оно стало следствием укрепления немецкой марки по отношению к американскому доллару на 16.5 % в предыдущие пять месяцев (рис. 1.14).

16 сентября 1992 г. – «черная среда» фунта стерлингов – резкий рост курса немецкой марки и доллара США против фунта стерлингов, испанской песеты и итальянской лиры. Девальвация спровоцировала выход Великобритании и Италии из ЕВС. Джордж Сорос заработал за этот день более $1 млрд на фоне общих потерь Казначейства Великобритании 3.4 млрд фунтов стерлингов.

Источник: http://www.bundesbank.de

Рис. 1.14. История «американских горок» немецкой марки против доллара США в 1992 г.

Июнь – июль 1993 г. – под угрозой стабильность французского франка и выход Франции из ЕВС. Курс франка по отношению к немецкой марке снизился до минимально допустимой соглашениями отметки.

Июль 1993 г. – встреча в Брюсселе руководителей центральных банков и министров финансов европейских государств. Причина – дестабилизация ЕВС, грозящая ее разрушением. Несмотря на отсутствие реальных результатов встречи, на европейском валютном рынке стало спокойнее и французский франк удержался в ЕВС.

4 февраля 1994 г. – ФРС США впервые за последние пять лет подняла базовую процентную ставку с 3.0 до 3.25 %. Сразу после объявления о повышении ставки немецкая марка в течение пятнадцати минут упала по отношению к доллару на 300 пунктов (с 1.7350 до 1.7650).

1994 г. – девальвация мексиканского песо к доллару США на 40 %. Кризис в Мексике оказал огромное негативное влияние на экономику США. В результате весь 1995 г. доллар по отношению практически ко всем валютам падал, достигнув исторических минимумов.

17 января 1995 г. – разрушительное землетрясение в Японии ускорило и без того стремительное падение фондового рынка этой страны.

27 февраля 1995 г. – крах старейшего (основан в 1762 г.) британского банка Barings вследствие неудачной игры на повышение японского фондового индекса Nikkei сингапурского дилера этого банка Ника Лисона. После объявления о банкротстве банка курс фунта стерлингов заметно снизился. Впоследствии этот банк был выкуплен за символический один фунт стерлингов голландским банком ING, в результате чего была создана группа ING-Barings.

8 марта 1995 г. – истерические продажи доллара против немецкой марки и японской иены вывели его курс на новый сниженный уровень – 1.3430 марки и 88.60 иены. Спреды между котировками на покупку и продажу достигали 50 пунктов, а единственными покупателями долларов на рынке были только центральные банки. За восемь дней марта доллар потерял более 8 %.

19 апреля 1995 г. – кризис американского доллара достиг апогея. Это выражалось в стремительном падении доллара по отношению ко всем ведущим валютам. Против немецкой марки и японской иены он достиг 1.3455 марки и 79.70 иены. С начала 1995 г. доллар упал более чем на 12 % против немецкой марки и более 22 % против японской иены. Основная фундаментальная причина – слабость американской экономики и бегство японских капиталов из США.

20 апреля 1995 г. – Япония понизила учетную ставку до исторически низкого уровня в 1 %. При текущем на тот момент уровне инфляции (около 2 %) реальный процент кредитования Банком Японии коммерческих банков оказался отрицательным.

25 апреля 1995 г. – встреча министров финансов Большой семерки (США, Германия, Великобритания, Франция, Италия, Канада и Япония) в Вашингтоне. Выработано единое мнение относительно валютной политики. Принято решение о совместных интервенциях в помощь доллару с целью удержать его стремительное падение.

29 мая 1995 г. – первые ощутимые результаты встречи 25 апреля. После очередного падения доллара против иены центральный банк Японии провел широкомасштабную интервенцию по скупке доллара. Позднее к нему присоединились центральные банки США, Германии, Франции, Великобритании, Италии, Голландии и Бельгии. В результате падение доллара удалось остановить. Единодушные и слаженные действия центральных банков ведущих стран по поддержке доллара США оказались для рынка сюрпризом. С этого дня доллар вошел в затяжной бычий тренд.

Апрель 1996 г. – очередная встреча финансовых лидеров Большой семерки. На встрече было заявлено, что текущий рыночный курс доллар /японская иена близок к оптимальному – 107 и 110 иен за доллар соответственно. Германия и США договорились продолжить совместные усилия по поддержке доллара.

Август 1996 г. – апрель 1997 г. – фунт стерлингов вернул утерянные еще в 1992 г. позиции по отношению к немецкой марке, поднявшись более чем на 20 %. Причина – сила экономики Великобритании на фоне слабости германской экономики. Подъем курса сопровождался значительным различием в процентных ставках этих стран. Доходность государственных ценных бумаг Великобритании почти вдвое превышала доходность аналогичных бумаг в Германии.

Январь 1997 г. – впечатляющий рост доллара США. Против немецкой марки и японской иены доллар «потяжелел» более чем на 7 %. Причина аналогична росту фунта стерлингов.

8–9 февраля 1997 г. – встреча Большой семерки в Берлине. Конкретных решений принято не было, но было заявлено о необходимости поддержания стабильности на валютном рынке. На следующий день рынок отреагировал очередным сильным ростом доллара. К маю доллар подорожал еще более чем на 5 %.

27 апреля 1997 г. – встреча министров финансов и руководителей центральных банков Большой семерки в Вашингтоне. На встрече были подведены итоги мирового развития за 1997 г. и отмечены успехи США и Великобритании в плане экономического роста. Высокая безработица (в Германии – самый высокий уровень со времени прихода к власти Гитлера) и неэффективная налоговая система были выделены как основные проблемы европейских индустриальных государств. Официальных решений принято не было, однако высказано мнение о достаточности роста доллара США и желаемой стабилизации курсов на достигнутых рубежах.

Май 1997 г. – сильное падение доллара США против японской иены. Доллар «потерял в весе» более 10 %. Основная причина падения – оживление экономики Японии, ожидание роста процентных ставок в этой стране и, как результат, изменение долгосрочных позиций по иене (с медвежьих на бычьи).

17 августа 1998 г. – российский финансовый кризис, вызванный распадом долговой пирамиды ГКО (Государственные казначейские обязательства) и значительным объемом накопленных российскими банками форвардов на продажу долларов США против рубля по среднему, зафиксированному форвардными контрактами, курсу около 7 руб. за доллар. Почти сразу же после отмены валютного коридора курс рубля упал до 20 руб./долл.

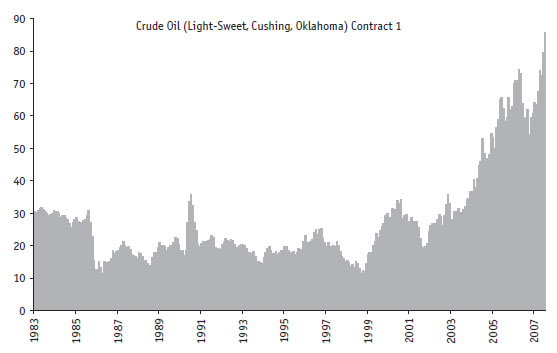

Декабрь 1998 г. – минимальные (рис. 1.15) за последние 100 лет реальные цены на нефть (номинальная цена $11 за баррель). Двенадцатилетний медвежий тренд, ставший одной из причин развала СССР и приведший к августовскому дефолту России, был завершен.

Январь 1999 г. – введение в безналичное обращение единой европейской валюты – евро. По ожиданиям многих экономистов евро может составить реальную угрозу единоличному лидерству доллара США на валютном троне. Однако экономическая и особенно военная отсталость Европы от США, а также значительные политические проблемы (несогласованность налоговой, таможенной и т. п. политики стран, вошедших в зону евро; напряженность на Балканах) пока не дают реализовать евро свой потенциал. На момент введения курс евродоллара составлял 1.1750. Практически сразу же после первого дня рождения евро начал стремительно падать.

Январь 1999 г. – девальвация бразильского реала с 1.2 до 2.1 реала за американский доллар.

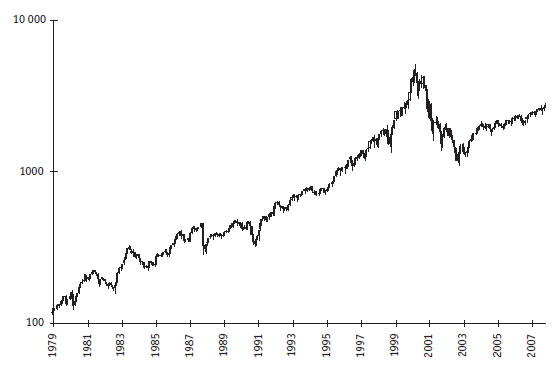

10 марта 2000 г. – исторический максимум американского фондового индекса Nasdaq Composite – 5132.52 пункта (рис. 1.16).

26 октября 2000 г. – курс евро против доллара достиг исторического минимума 0.8250, а также против японской иены 89.3 (по ценам закрытия). После этого почти в течение полутора лет евродоллар консолидировался в треугольнике в границах от 0.83 до 0.93. Против иены евро начал быстро подниматься почти сразу после достижения исторического минимума, и 30 мая 2003 г. поднялся до локального максимума 140.31 (+57 % от минимальных цен).

Источник: http://tonto.eia.doe.gov

Рис. 1.15. Динамика цен на нефть, $ за баррель

Источник: www.yahoo.com

Рис. 1.16. Динамика американского фондового индекса Nasdaq Composite (логарифмическая шкала)

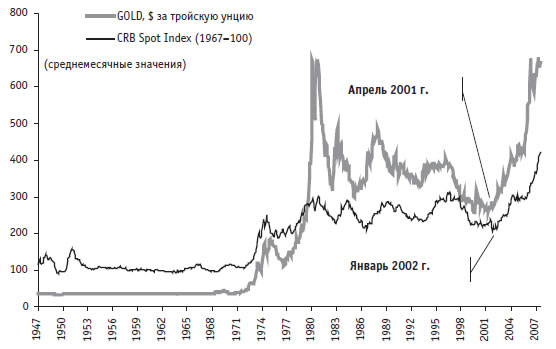

Апрель 2001 г. – начало долгосрочного восходящего тренда по драгоценным металлам. За следующие 5 лет цена на золото поднялась с $260 до $676 за тройскую унцию, т. е. в 2.6 раза (рис. 1.17). Фактически началась эра дорогих сырьевых материалов. Вслед за золотом стали быстро расти цены и на другое сырье – от черных металлов и нефти до пшеницы и кукурузы.

Источник: www.crbtrader.com, www.kitco.com

Рис. 1.17. Динамика цен на золото и товарного индекса CRB

11 сентября 2001 г. – в результате атаки террористов на США под обломками двух башен-«близнецов» Всемирного торгового центра (World Trade Centre – WTC) в Манхэттене, Нью-Йорк, погибло более 3500 человек. Эти теракты показали, что неуязвимых стран нет, что безопасность не зависит от силы армии и благосостояния страны. США начали войну с терроризмом, разгромив в 2002 г. режим талибов в Афганистане и в 2003 г., что гораздо важнее, нефтеобильный Ирак. Однако содержание контингента регулярных войск в Ираке дорого обошлось американскому федеральному бюджету.

1 января 2002 г. – введение в обращение наличных евро. Это стало очередным шагом единой европейской валюты на пути к мировому признанию.

Январь 2002 г. – острейший политический кризис в Аргентине, сопровождавшийся девальвацией аргентинского песо с фиксированного паритета к доллару США (1:1) до 2.1:1. На президентском посту за неполный месяц, как в калейдоскопе, сменяются пять президентов.

Февраль 2002 г. – девальвация венесуэльского боливара. Объясняется традиционными причинами – валютный коридор, который действовал с 1996 г., привел к диспропорциям в экономике страны. Усугубило ситуацию снижение цен на нефть, которая обеспечивает львиную долю экспорта Венесуэлы, а следовательно, приток долларов и стабильность национальной валюты. Все это в начале 2002 г., особенно на фоне девальвации аргентинского песо, стало причиной спекулятивных атак на боливар. В результате отток иностранной валюты из страны привел к резкому сокращению валютных резервов центробанка Венесуэлы, что вынудило президента страны объявить о введении режима свободно плавающего курса боливара.