полная версия

полная версияКапитал. Том второй

Подразделение II бросает в обращение 1 800c в форме товаров (предметы потребления) и 400 ф. ст. в форме денег; по окончании обмена оно имеет: 1 800 в товарах подразделения I (средства производства) и 400 ф. ст. деньгами.

Теперь у нас на стороне подразделения I остаётся ещё 200m (в средствах производства), на стороне подразделения II – 200c (d) (в предметах потребления).

Согласно предположению, подразделение I на 200 ф. ст. покупает предметы потребления c (d) общей стоимостью в 200; но подразделение II удерживает эти 200 ф. ст., так как 200c (d) представляют износ основного капитала, следовательно, они не подлежат непосредственному превращению в средства производства. Итак, 200 Im не могут быть проданы; 1/5 прибавочной стоимости подразделения I, подлежащая возмещению, не может быть реализована, не может превратиться из своей натуральной формы средств производства в натуральную форму предметов потребления.

Это не только противоречит предположению о простом воспроизводстве; это само по себе не является гипотезой для объяснения того, каким образом происходит превращение в деньги 200c (d). Напротив, это значит, что такое превращение вообще необъяснимо. Так как нельзя доказать, каким образом 200c (d) могут превратиться в деньги, то предполагается, что подразделение I из любезности превращает их в деньги, а именно потому, что оно не в состоянии превратить в деньги свой собственный остаток в 200m. Видеть в этом нормальную операцию механизма обмена – это равносильно предположению, что 200 ф. ст. ежегодно падают с неба, чтобы регулярно превращать 200c (d) в деньги.

Однако нелепость подобной гипотезы так прямо не бросается в глаза, когда Im не выступает в своей первоначальной форме существования, а именно не выступает в качестве составной части стоимости средств производства, т. е. в качестве составной части стоимости товаров, которые их капиталистические производители должны посредством продажи реализовать в деньгах, а вместо этого оказывается в руках тех, с кем капиталисты делят прибавочную стоимость, например, в качестве земельной ренты она оказывается в руках земельных собственников или в качестве процента – в руках кредиторов, ссудивших деньги. Но если та часть заключающейся в товарах прибавочной стоимости, которую промышленный капиталист должен отдать как земельную ренту или как процент другим совладельцам прибавочной стоимости, если эта часть прибавочной стоимости в течение длительного времени не может быть реализована посредством продажи самих товаров, то это означает, что наступил конец и для уплаты ренты или процента, и потому ни земельные собственники, ни получатели процента не смогут посредством расходования ренты и процента служить в качестве dei ex machina {159} для того, чтобы по их усмотрению превращать в деньги определённые части годового воспроизводства. Так же обстоит дело с расходами всех так называемых непроизводительных работников – государственных чиновников, врачей, адвокатов и т. д., и вообще всех тех, кто в облике «большой публики» оказывает политико-экономам ту «услугу», что объясняет необъяснённое ими.

Так же мало помогает делу, когда, вместо прямого обмена между I и II – между этими двумя крупными подразделениями самих капиталистических производителей, – привлекают в качестве посредника купца и при помощи его «денег» обходят все затруднения. Например, в данном случае 200 Im в конце концов должны быть окончательно сбыты промышленным капиталистам подразделения II. Пусть они пройдут через руки ряда купцов, – и всё же последний из них окажется, согласно гипотезе, в таком же положении по отношению к капиталистам подразделения II, в каком сначала находились капиталистические производители подразделения I, т. е. купцы не могут продать 200 Im капиталистам подразделения II, и затраченная ими сумма на покупку 200 Im не может возобновить тот же самый процесс для подразделения I.

Отсюда видно, что если даже отвлечься от нашей настоящей цели, совершенно необходимо рассматривать процесс воспроизводства в его основной форме, в которой устранены все затемняющие дело побочные обстоятельства, как необходимо это и для того, чтобы разделаться с фальшивыми увёртками, которые создают видимость «научного» объяснения, делая с самого начале предметом анализа общественный процесс воспроизводства в его запутанной конкретной форме.

Итак, закон, согласно которому деньги, авансированные капиталистическим производителем для обращения, при нормальном ходе воспроизводства (в неизменном ли, в расширенном ли масштабе) должны возвращаться к своему исходному пункту (причём безразлично, принадлежат ли деньги самим капиталистическим производителям или взяты ими взаймы), – этот закон раз навсегда исключает ту гипотезу, что 200 IIc (d) превращаются в деньги посредством тех денег, которые авансировало подразделение I.

2) ВОЗМЕЩЕНИЕ ОСНОВНОГО КАПИТАЛА IN NATURA

Выяснив несостоятельность только что рассмотренной гипотезы, нам остаётся предположить ещё лишь такие возможности, которые, кроме возмещения деньгами износа основного капитала, включают также и возмещение in natura того основного капитала, который полностью отжил свой век.

До сих пор мы предполагали:

а) что 1 000 ф. ст., которые подразделение I выплатило в виде заработной платы, расходуются рабочими на IIc той же стоимости, т. е. что они покупают на эти 1 000 ф. ст. предметы потребления.

То, что подразделение I авансирует здесь указанные 1 000 ф. ст. в деньгах, это является только констатированием факта. Соответствующие капиталистические производители должны выплатить заработную плату деньгами; потом эти деньги расходуются рабочими на жизненные средства и, в свою очередь, для продавцов жизненных средств они снова служат средством обращения при превращении их постоянного капитала из товарного капитала в производительный капитал. Правда, эти деньги проходят при этом через многие каналы (розничные торговцы, домовладельцы, сборщики налогов, непроизводительные работники, как-то врачи и т. д., в которых нуждается сам рабочий), и потому лишь часть их из рук рабочих подразделения I притекает непосредственно в руки капиталистов подразделения II. Течение этих денег может в большей или меньшей мере приостановиться, поэтому на стороне капиталистов могут оказаться необходимыми новые денежные резервы. При рассмотрении основной формы воспроизводства мы всё это оставляем в стороне.

b) Выше предполагалось также, что один раз подразделение I авансирует на покупку у подразделения II добавочно ещё 400 ф. ст. деньгами, которые притекают к нему обратно, а другой раз подразделение II на покупку у подразделения I авансирует тоже 400 ф. ст., которые возвращаются к нему. Это предположение необходимо, так как было бы произвольным обратное предположение, что либо капиталисты подразделения I, либо капиталисты подразделения II односторонне авансируют на обращение деньги, необходимые для обмена товаров. Так как в предыдущем параграфе 1) было показано, что приходится отвергнуть ту нелепую гипотезу, согласно которой добавочные деньги, необходимые для превращения 200 IIc (d) в деньги, бросает в обращение подразделение I, то, очевидно, остаётся ещё лишь одна гипотеза, которая кажется ещё более нелепой, а именно: подразделение II само бросает в обращение деньги, при посредстве которых превращается в денежную форму та составная часть стоимости товара, которая должна возместить износ основного капитала. Например, часть стоимости, которую во время производства утрачивает прядильная машина господина X, вновь появляется как часть стоимости пряжи; то, что на одной стороне утрачено его прядильной машиной в стоимости, её износ, должно собираться у него же на другой стороне в виде денег. Пусть капиталист X покупает, например, на 200 ф. ст. хлопка у капиталиста Y и таким образом авансирует для обращения 200 ф. ст. деньгами; капиталист Y покупает у него пряжу на эти самые 200 ф. ст., и эти 200 ф. ст. служат теперь для капиталиста Х как фонд для возмещения износа прядильной машины. Это сводилось бы просто к тому, как если бы капиталист X, независимо от своего производства, от продукта производства и продажи этого продукта, имел in petto {160} 200 ф. ст. для того, чтобы уплатить самому себе за убыль стоимости прядильной машины, т. е. как если бы он, кроме этой убыли стоимости своей прядильной машины на 200 ф. ст., должен был ежегодно добавлять из своего кармана ещё по 200 ф. ст. деньгами для того, чтобы в конце концов иметь возможность купить новую прядильную машину.

Но это только кажущаяся нелепость. Подразделение II состоит из капиталистов, основной капитал которых находится на совершенно различных стадиях своего воспроизводства. У одних уже наступил срок, когда он целиком должен быть возмещён in natura. У других основной капитал более или менее далёк от этой стадии; для всех членов этой последней группы капиталистов обще то, что их основной капитал не воспроизводится реально, т. е. не возобновляется in natura, не возмещается новым экземпляром того же рода, но что его стоимость последовательно собирается в форме денег. Первая же группа капиталистов находится совершенно (или отчасти, что здесь не имеет значения) в таком же положении, как и при учреждении своего предприятия, когда капиталисты с денежным капиталом выступили на рынке, чтобы превратить его, с одной стороны, в постоянный (основной и оборотный) капитал, а с другой стороны – в рабочую силу, в переменный капитал. Как и тогда, теперь им приходится снова авансировать этот денежный капитал для обращения, – следовательно, приходится авансировать стоимость постоянного основного капитала точно так же, как стоимость оборотного и переменного капитала.

Итак, предполагается, что из 400 ф. ст., бросаемых в обращение капиталистами подразделения II для обмена с подразделением I, одна половина поступает от таких капиталистов подразделения II, которые должны посредством продажи своих товаров не только возместить свои средства производства, относящиеся к оборотному капиталу, но и возобновить свой основной капитал in natura посредством авансирования своих денег; между тем другая половина капиталистов подразделения II на свои деньги возмещает in natura только оборотную часть своего постоянного капитала, но не возобновляет свой основной капитал in natura. При таком предположении решительно нет ничего противоречивого в том, что возвращающиеся назад 400 ф. ст. (возвращающиеся, когда подразделение I покупает на них предметы потребления) различно распределяются между этими двумя группами капиталистов подразделения II. Они притекают обратно к капиталистам подразделения II, но они возвращаются не в прежние руки, а различно распределяются внутри этого подразделения, переходят от одной части его капиталистов к другой.

Одна часть капиталистов подразделения II, кроме части средств производства, в конечном счёте оплаченных товарами этих капиталистов, превратила 200 ф. ст. деньгами в новые элементы основного капитала in natura. Их деньги, израсходованные таким образом, – как при начале предприятия, – лишь в течение ряда лет постепенно возвращаются к ним из обращения как соответствующая износу основного капитала составная часть стоимости товаров, произведённых при помощи этого основного капитала.

Напротив, другая часть капиталистов подразделения II на 200 ф. ст. не получила никаких товаров от капиталистов подразделения I, но капиталисты подразделения I платят за их товары теми деньгами, на которые первая часть капиталистов подразделения II купила элементы основного капитала. Одна часть капиталистов подразделения II опять располагает своей основной капитальной стоимостью в обновлённой натуральной форме, другая – всё ещё занята тем, что собирает эту стоимость в денежной форме для возмещения своего основного капитала in natura в последующее время.

Положение, из которого нам следует исходить, таково: после прежних обменов остаток подлежащих обмену товаров на обеих сторонах составляет 400m для подразделения I, и 400c для подразделения II.[58] Мы предполагаем, что подразделение II авансирует 400 деньгами для обмена этих товаров в сумме на 800. Половина 400 деньгами (= 200) при всех условиях должна быть затрачена той частью IIc, которая накопила 200 в денежной форме как стоимость износа основного капитала и которая теперь должна снова превратить их обратно в натуральную форму своего основного капитала.

Совершенно так же, как постоянная капитальная стоимость, переменная капитальная стоимость и прибавочная стоимость, – на которые может быть разложена стоимость товарных капиталов подразделений II и I, – могут быть представлены в особых пропорциональных долях самих товаров подразделения II, соответственно – товаров подразделения I; совершенно так же может быть представлена в пределах самой постоянной капитальной стоимости и та часть стоимости, которую ещё не приходится превращать в натуральную форму основного капитала, но необходимо пока постепенно накоплять в денежной форме как сокровище. Известное количество товаров подразделения II (следовательно, в нашем примере – половина остатка = 200) является здесь лишь носителем этой стоимости износа основного капитала, которой предстоит посредством обмена оседать в форме денег. (Первая часть капиталистов подразделения II, возобновляющая основной капитал in natura, вместе со стоимостью износа основного капитала, заключающейся в той товарной массе, от которой здесь фигурирует лишь остаток, быть может, уже реализовала для себя некоторую часть стоимости износа основного капитала; но им остаётся, таким образом, реализовать ещё 200 в деньгах.)

Далее, что касается второй половины (= 200) тех 400 ф. ст., которые подразделение II бросило в обращение при этой заключительной операций, то на неё покупаются у подразделения I оборотные составные части постоянного капитала. Возможно, что часть этих 200 ф. ст. бросили в обращение обе группы капиталистов подразделения II, или же только та их группа, которая не возобновляет in natura основную составную часть стоимости.

Итак, посредством 400 ф. ст. из подразделения I извлечено: 1) на сумму в 200 ф. ст. такие товары, которые состоят лишь из элементов основного капитала, 2) на сумму в 200 ф. ст. такие товары, которые возмещают в натуральной форме лишь элементы оборотной части постоянного капитала подразделения II. Подразделение I продало теперь весь свой годовой товарный продукт, поскольку его надлежало продать подразделению II, но стоимость одной пятой этого продукта, т. е. 400 ф. ст., теперь находится в распоряжении подразделения I в денежной форме. Однако эти деньги представляют собой превращённую в деньги прибавочную стоимость, которая как доход должна быть израсходована на предметы потребления. Итак, подразделение I на эти 400 покупает товарную стоимость подразделения II = 400. Таким образом, приведя в движение товар подразделения II, деньги притекают обратно в это же подразделение.

Возьмём теперь три случая. При этом ту часть капиталистов подразделения II, которая возмещает основной капитал in natura, мы назовём «часть 1», а ту, которая накопляет в денежной форме стоимость износа основного капитала, назовём «часть 2». Три случая таковы: a) некоторая доля тех 400, которые как остаток ещё существуют в виде товаров подразделения II, должна возместить известную долю оборотных частей постоянного капитала для части 1 и части 2 (скажем, по ½); b) часть 1 уже продала весь свой товар, следовательно, часть 2 ещё должна продать 400; c) часть 2 продала всё, кроме тех 200, в которых заключается стоимость износа основного капитала.

Тогда мы получаем следующие распределения:

a) Из товарной стоимости = 400c, которая ещё остаётся в руках подразделения II, части 1 принадлежат 100 и части 2 – 300; 200 из этих 300 представляют износ основного капитала. В этом случае из тех 400 ф. ст. деньгами, которые подразделение I теперь направляет обратно, чтобы получить товары подразделения II часть 1 первоначально затратила 300, а именно: деньгами 200, на которые она извлекла из подразделения I элементы основного капитала in natura и деньгами же ещё 100 для опосредствования её товарного обмена с подразделением I; напротив, часть 2 из этих 400 авансировала только ¼, т. е. 100, – тоже для опосредствования своего товарного обмена с подразделением I.

Итак, из этих 400 деньгами часть 1 авансировала 300 и часть 2 авансировала 100.

Но из этих 400 возвращаются:

К части 1 – 100, следовательно, только 1/3 авансированных ею денег. Но взамен остальных 2/3 она обладает возобновлённым основным капиталом стоимостью в 200. За этот основной элемент капитала стоимостью в 200 она отдала подразделению I деньги, но после этого не продавала своего товара. Поскольку дело касается этих 200 деньгами, часть 1 выступает по отношению к подразделению I только в качестве покупателя, но не выступает затем в качестве продавца. Следовательно, эти деньги не могут возвратиться к части 1; иначе вышло бы, что она получила элементы основного капитала в подарок от подразделения I. – Поскольку же дело касается остальной трети денег, авансированных частью 1, постольку эта часть 1 выступает сначала как покупатель оборотных составных частей своего постоянного капитала. На эти же самые деньги подразделение I покупает у части 1 остаток её товара стоимостью в 100. Следовательно, деньги возвращаются к ней (к части 1 от подразделения II), потому что она выступает в качестве продавца товара тотчас же после того, как выступала покупателем. Если бы они не возвратились, то вышло бы, что подразделение II (часть 1) за товары в сумме на 100 отдало бы подразделению I сначала 100 деньгами и потом сверх того ещё 100 в товарной форме, – следовательно, оно подарило бы ему свой товар.

Напротив, к части 2, затратившей 100 деньгами, возвращаются 300 деньгами: 100 возвращаются потому, что она сначала как покупатель бросила в обращение 100 деньгами и потом получила их обратно как продавец товаров; 200 возвращаются потому, что она функционирует только как продавец товаров на сумму стоимости в 200, но не как покупатель. Значит, деньги не могут возвратиться к подразделению I. Следовательно, износ основного капитала возмещается деньгами, которые подразделение II (часть 1) бросило в обращение на покупку элементов основного капитала; но они попадают в руки части 2 не как деньги части 1, а как деньги, принадлежащие подразделению I.

b) При этом предположении остаток IIc распределяется таким образом, что части 1 принадлежат 200 деньгами, а части 2 принадлежат 400 в товарной форме.

Часть 1 продала все свои товары, но 200 в деньгах представляют собой превращённую форму основной составной части её постоянного капитала, подлежащей возобновлению in natura. Следовательно, часть 1 здесь выступает только как покупатель и вместо своих денег получает на ту же сумму стоимости товар подразделения I в натуральной форме элементов основного капитала. Часть 2 должна бросить в обращение (в том случае, если капиталисты подразделения I совсем не авансируют денег для обмена товаров между подразделениями I и II) максимум лишь 200 ф. ст., так как в отношении половины своей товарной стоимости она является лишь продавцом подразделению I, а не покупателем у этого подразделения I.

К части 2 возвращаются из обращения 400 ф. ст.: 200 возвращаются потому, что она их авансировала как покупатель и получает их обратно как продавец товаров стоимостью в 200; остальные 200 возвращаются потому, что она продаёт подразделению I товары стоимостью в 200, не извлекая за это товарного эквивалента из подразделения I.

c) Часть 1 располагает 200 в деньгах и 200c в товарах; часть 2 – 200c (d) в товарах.

При этом предположении часть 2 не должна авансировать никаких денег, потому что по отношению к подразделению I она вообще функционирует уже не как покупатель, а только как продавец, следовательно, ей приходится ждать, пока у неё купят товары.

Часть 1 авансирует 400 ф. ст. деньгами: 200 авансирует для взаимного обмена товарами с подразделением I, остальные 200 – просто как покупатель у подразделения I. На эти 200 ф. ст. деньгами она покупает элементы основного капитала.

Подразделение I на 200 ф. ст. деньгами покупает у части 1 товары стоимостью в 200, благодаря чему к этой части возвращаются её 200 ф. ст. деньгами, авансированные на этот товарный обмен; на остальные 200 ф. ст., – которые тоже получены от части 1, – подразделение I покупает товар стоимостью в 200 у части 2, благодаря чему износ основного капитала этой части капиталистов осаждается в форме денег.

Дело нисколько не изменилось бы, если мы предположим, что в случае c) не подразделение II (часть 1), а подразделение I авансирует 200 деньгами на обмен уже произведённых товаров. Если подразделение I первым купит у части 2 подразделения II товары стоимостью в 200, – предполагается, что части 2 нужно продать лишь этот остаток её товаров, – то эти 200 ф. ст. не возвращаются к подразделению I, потому что эта часть подразделения II, в свою очередь, не выступит как покупатель; но в таком случае подразделение II, часть 1, должно купить на 200 ф. ст. деньгами, а также обменять товары стоимостью в 200, следовательно, этому подразделению необходимо путём обмена получить у подразделения I товары общей стоимостью в 400. Тогда 200 ф. ст. деньгами от подразделения II, части 1, возвращаются к подразделению I. Если подразделение I снова затрачивает их на покупку остатка товаров стоимостью в 200 у подразделения II, части 1, то эти деньги возвратятся к нему, когда подразделение II, часть 1, возьмёт у подразделения I вторую половину из 400 в товарах. Часть 1 (подразделения II) затратила 200 ф. ст. деньгами просто как покупатель элементов основного капитала; поэтому эти деньги не возвращаются к ней, а служат для превращения в деньги 200c, остатка товаров подразделения II, части 2, между тем как к подразделению I деньги, затраченные им на товарный обмен, а именно 200 ф. ст., возвращаются не от части 2, а от части 1 подразделения II. За товары стоимостью 400 к подразделению I возвратился товарный эквивалент в 400; 200 ф. ст. деньгами, авансированные им для этого обмена товаров общей стоимостью в 800, также возвратились к нему, – и, таким образом, всё в порядке.

* * *Затруднение, которое встретилось при обмене:

Так как у подразделения II, части 1, 200c товарами обмениваются на 200 Im (товарами) и так как все деньги, обращающиеся между подразделениями I и II при этом обмене товаров общей стоимостью в 400, возвращаются к тому, кто их авансировал, – к подразделению I или к подразделению II, – то эти деньги, представляя собой элемент обмена между двумя подразделениями, по существу не являются элементом той проблемы, которую мы здесь рассматриваем. Или, представляя дело иначе: если мы предположим, что в обмене 200 Im (товарами) на 200 IIc (товарами подразделения II, части 1) деньги функционируют как средство платежа, а не как покупательное средство, и, следовательно, не как «средство обращения» в самом узком смысле этого термина, то ясно, – ибо товары 200 Im и 200 IIc (части 1) по величине стоимости равны, – что средства производства стоимостью в 200 обмениваются на предметы потребления стоимостью в 200, что деньги функционируют здесь лишь идеально и что в действительности совсем не приходится бросать денег в обращение для погашения балансовой разницы на той или другой стороне. Следовательно, проблема выступает в своём чистом виде лишь тогда, когда мы на обеих сторонах, т. е. в подразделениях I и II, исключим товар 200 Im и его эквивалент – товар 200 IIc (части 1).

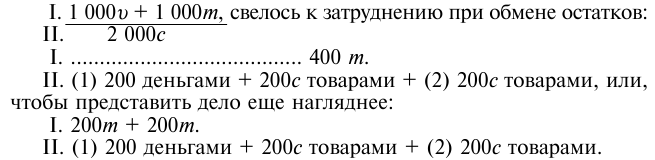

Итак, по устранения этих двух взаимно покрывающихся товарных величин равной стоимости (подразделений I и II) обмену подлежит остаток, при наличии которого проблема выступает в своём чистом виде, а именно:

I. 200m товарами.

II. (1) 200c деньгами + (2) 200c товарами.

Здесь ясно: подразделение II, часть 1, на 200 деньгами покупает 200 Im, т. е. покупает составные части своего основного капитала; благодаря этому основной капитал подразделения II, части 1, возобновлён in natura, а прибавочная стоимость подразделения I, величиной в 200, из товарной формы (из формы средств производства, а именно из формы элементов основного капитала) превращена в денежную форму. На эти деньги подразделение I покупает предметы потребления у части 2 подразделения II; для подразделения II результат состоит в том, что у части 1 в определённом размере возобновлена in natura основная составная часть её постоянного капитала, а у части 2 другая составная часть её постоянного капитала (возмещающая износ основного капитала) осела в виде денег, причём это ежегодно продолжается до тех пор, пока и эту составную часть её постоянного капитала не придётся возобновить in natura.