Полная версия

Бухгалтерский учет

Если говорить о принципе двойной записи хозяйственных операций, то на Западе он имеет такое же назначение, как и в отечественном учете.

Принцип осторожности (осмотрительности) определяет тактику поведения фирмы по отношению к возможному риску. Принцип осторожности обязывает учитывать все факторы, которые могут оказать влияние на финансовое положение. Конкретное проявление этого принципа – асимметричный учет прибылей и убытков (прибыль отражается в учете после совершения операций, а убыток – с момента возникновения предположения о его возможности). Для покрытия таких убытков предусматривается создание специальных резервов.

Принцип существенности способствует определению тактики фирмы при выборе порядка списания материальных ценностей и отдельных затрат на себестоимость продукции. (Пример: относительно дешевые предметы могут рассматриваться как затраты того периода, когда они куплены, хотя сами предметы могут служить длительное время.)

Принципы доброкачественности информации понятен: он ориентируют на обеспечение достоверности информации для отражения реального финансового положения.

Сравнение отечественных и зарубежных учетных принципов позволяет сделать вывод о том, что многие из них одинаковы для обеих учетных систем, что понятно, поскольку цели бухгалтерского учета везде одинаковы.

С введением с 1 января 1995 г. положения «Учетная политика предприятия» отечественный бухгалтерский учет перешел на использование международных бухгалтерских принципов. Назначение международных учетных стандартов – гармонизация учета и отчетности в различных странах.

Международные учетные стандарты определяют основные направления учета и оценки объектов учета и разрабатываются Комитетом по международным бухгалтерским стандартам при участии Организации Объединенных Наций, Экономического и Социального Совета, Комиссии по транснациональным корпорациям, Межправительственной рабочей группы экспертов по международным стандартам учета и отчетности и других организаций.

Каждый стандарт состоит из номера, названия, основных определений (терминов и выражений), ссылок (указаний на другие стандарты), содержания, разъяснений (поясняются принципиальные моменты) и даты вступления в силу. Утвержден 31 международный учетный стандарт (№ 1 – по учетной политике; № 2 – по оценке и представлению товарно-материальных запасов на основе фактических издержек за отчетный период; № 3 – по сводному финансовому отчету и др.).

Международные стандарты отличаются гибкостью, как правило, предлагая альтернативные решения одних и тех же вопросов. Международные стандарты не строго обязательны для стран, но большинство стран на основе международных учетных стандартов разрабатывают национальные.

Директивы Европейского Экономического Сообщества (ЕЭС) как инструмент гармонизации являются для стран-участниц ЕЭС обязательными, оставляя за ними свободу выбора решений о конкретных формах и методах включения директив в национальное законодательство.

Наиболее важные директивы в области финансового учета и отчетности 4-я и 7-я. В 4-й (принята 25 июля 1978 г.) изложены принципы годовой финансовой отчетности, формы и структура баланса, отчеты о прибылях и убытках, даны примечания к этим документам, рекомендации по методам оценки на основе принципа «исторической оценки» стоимости (допускаются и альтернативные методы), по периодической переоценке, расчету восстановительной стоимости, учету инфляционного фактора.

Директива отражает также вопросы подготовки отчетов, их публикации и аудита. Правительства стран-членов ЕЭС могут отклоняться от требований директивы в отношении объема публикуемой информации и аудиторского контроля, но подобные отклонения не касаются правил оценки.

Если говорить о 7-й директиве, принятой 13 июля 1983 г., то надо отметить, что она посвящена консолидированной (сводной) отчетности. Здесь дано определение экономической группы организаций и раскрывается понятие контроля как основного критерия группы.

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Предмет бухгалтерского учета – хозяйственная деятельность предприятия, в основе которой три составляющих: заготовление (приобретение товарно-материальных ценностей для производства и хозяйствования); производство (изготовление продукции, оказание услуг, выполнение работ); реализация (выполнение договорных обязательств, выполнение работ и оказание услуг и зачисление выручки на расчетный счет). На всех перечисленных стадиях ведутся определенные действия, которые фиксируются документально.

Хозяйственная деятельность предприятия обеспечивается его хозяйственными средствами. Что они из себя представляют?

Хозяйственные средства – это товарно-материальные ценности и деньги. Они могут являться собственностью предприятия, либо временно находиться вне его собственности (например, помещение и оборудование, сданные в аренду).

По составу и характеру использования хозяйственные средства (имущество) делятся на: основные фонды, оборотные средства и отвлеченные средства.

К основным фондам относятся прежде всего основные средства, которые используются в течение длительного времени. Стоимость основных средств переносится на стоимость выпускаемой продукции частями в течение нормативного срока службы основных средств. К ним относят здания, сооружения, транспорт, инструмент, производственный и хозяйственный инвентарь.

К основным фондам относят и нематериальные активы – объекты долгосрочного вложения средств, имеющие стоимостную оценку, но не являющиеся вещественными ценностями. Это, например, права на пользование природными ресурсами, права на интеллектуальную собственность. Стоимость нематериальных активов так же включается в затраты на производство.

Основные фонды – это и долгосрочные финансовые вложения, т. е. вложения сроком более 1 года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий и т. п. Сюда же входят и капитальные вложения – вложения средств в новое строительство и приобретение основных средств, а также в реконструкцию, расширение и техническое перевооружение действующих основных фондов.

Оборотные средства используются в одном цикле производства и вся их стоимость сразу же переносится на готовую продукцию.

Выделяют нормируемые и ненормируемые оборотные средства.

К нормируемым оборотным средствам относятся:

– производственные запасы (сырье, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запчасти для ремонта оборудования, малоценные и быстроизнашивающиеся инструменты и инвентарь);

– незавершенное производство (продукция, не прошедшая всех стадий обработки, не принятая службой технического контроля, либо работы, не принятые заказчиком);

– расходы будущих периодов (расходы на освоение новых видов продукции, опережающее внесение арендной платы, расходы на ремонт основных средств, превышающие плановые расходы);

– готовая продукция (конечный продукт).

Ненормируемые оборотные средства:

– отгруженная, но еще не оплаченная покупателем продукция, а также денежные средства, направленные предприятию, но еще им не полученные.

– денежные средства в кассе предприятия, на расчетном, валютном и прочих счетах в банке;

– краткосрочные финансовые вложения (вложения сроком до 1года в ценные бумаги других предприятий, облигации различных займов и т. п.);

– средства в расчетах (дебиторская задолженность за товары и услуги, задолженность по выданным авансам и полученным векселям).

Под дебиторской задолженностью понимают долг данному предприятию (дебитор – должник).

Отвлеченные средства – это средства, извлекаемые из

оборота предприятия (суммы прибылей, которые необходимо перечислить в бюджет в виде налогов, а так же суммы, использованные для образования различных фондов предприятия. Убытки так же относятся к отвлеченным средствам.

По источникам образования и назначению имущество предприятий и организаций подразделяют на собственное (собственный капитал) и заемное.

Собственный капитал – это чистая стоимость имущества, которую определяют как разницу между стоимостью активов (имущества) предприятия и его обязательствами. Собственный капитал может состоять из уставного, добавочного и резервного капиталов, фондов специального назначения, накоплений нераспределенной прибыли, целевого финансирования.

Собственный капитал находит отражение в первом разделе пассива баланса (четвертый раздел баланса).

Уставный капитал (фонд) – это стоимость основных и оборотных средств, внесенных учредителями при создании предприятия для обеспечения его деятельности в масштабах, указанных в учредительных документах.

Под целевыми финансированием и поступлениями надо понимать средства, полученные из бюджета или отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления целевых мероприятий. Эти средства выделяются отдельно на каждое мероприятие и могут быть израсходованы только на него.

Нераспределенная прибыль – это часть прибыли, не распределенная между акционерами (учредителями), и использованная на накопление имущества хозяйствующего субъекта. Определяется нераспределенная прибыль вычитанием из валовой прибыли суммы использованной прибыли. При этом прибыль представляет собой кредитовое сальдо по счету прибылей и убытков, отражающее превышение общей суммы прибыли и доходов над общей суммой потерь и убытков за отчетный период.

Использованная прибыль – это прибыль, израсходованная на уплату налогов и другие платежи в бюджет, на внутреннее потребление организации, социальные нужды и материальное поощрение персонала, благотворительные цели и другие.

Чистая прибыль – это часть балансовой прибыли, оставшаяся в распоряжении организации после уплаты налогов и отчислений на использованную прибыль.

Теперь рассмотрим заемное имущество предприятия. Оно формируется за счет обязательств предприятия перед другими организациями, физическими лицами, своими работниками.

Обязательства организации – это краткосрочные и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Краткосрочные ссуды на срок до 1 года организация получает под запасы товарно-материальных ценностей, расчетные документы в пути и др.

Долгосрочные ссуды (от 1года и больше) организация получает на внедрение новой техники и технологии, организацию и расширение производства, механизацию производства и др. аналогичные цели.

Кредиторская задолженность – это задолженность данной организации другим предприятиям, которые называют кредиторами. Кредиторов, задолженность которым составляют купленные у них материальные ценности, называют поставщиками. Кредиторов, которым предприятие должно по нетоварным операциям, называют прочими кредиторами.

Займы – это суммы, полученные от других организаций под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы на срок до 1 года называют краткосрочными, на срок более 1года – долгосрочными.

Заемные средства, приравненные к собственным, – это постоянная, неликвидируемая задолженность предприятия. Примером такой задолженности может служить задолженность рабочим и служащим по заработной плате. Заработная плата за первую половину месяца выплачивается не 15-го числа, как следовало бы, а, например, 30-го. Таким образом, в течение 15 дней предприятие имеет как бы кредит от работников на сумму начисленной заработной платы. А к тому моменту, когда заработная плата за первую половину месяца выплачена, то есть к 30-му числу месяца, работниками уже отработано 15 дней, их труд включен в выпущенную продукцию, но заработную плату за эти дни они получат спустя некоторое время, и снова налицо задолженность предприятия работникам.

Обязательства по распределению включают в себя задолженность по заработной плате, а так же органам социального страхования, налоговым органам по платежам в бюджет.

Обязательства по распределению по своему экономическому содержанию отличаются от других привлеченных средств тем, что они не поступают со стороны, а образуются за счет начисления.

Как отмечалось, предметом бухгалтерского учета являются хозяйственные средства предприятия, источники их формирования и хозяйственные процессы, представляющие собой движение хозяйственных средств и изменение источников средств в ходе производственной деятельности.

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Документом в бухгалтерии называют письменное свидетельство о совершенной хозяйственной операции со всеми вытекающими отсюда последствиями – правовыми и материальными.

Бухгалтерский документ – это любой носитель информации, с помощью которого в данной организации на любом участке производства регистрируются хозяйственные операции.

Бухгалтерскими документами регистрируются все хозяйственные операции и в той последовательности, в которой они совершаются на производстве. Именно так обеспечивается сплошной и непрерывный учет всех объектов учета предприятия. Эти бухгалтерские записи используются для текущего контроля и оперативного руководства хозяйственной деятельностью организации, контроля за сохранностью собственности (документы подтверждают материальную ответственность работников за доверенные им ценности). Кроме того, эти бухгалтерские документы служат для контроля правильности и законности хозяйственных операций при ревизиях.

Форма документа определяется совокупностью показателей, а число показателей зависит от содержания хозяйственной операции. Выделяют реквизиты основные, т. е. обязательные для каждого бухгалтерского документа. Они придают документу доказательную силу.

К основным реквизитам относят наименование документа и наименование организации, от имени которой составлен документ; дату составления документа; содержание операции, которую документ отражает; измерители в натуральном и денежном выражении; наименование должностей работников, которые отвечают за конкретную хозяйственную операцию, и их личные подписи. Перечень лиц, имеющих право производить хозяйственные операции с оформлением первичных учетных документов, согласовывается с главным бухгалтером и утверждается руководителем организации.

Первичные документы составляются в момент совершения хозяйственной операции, либо, если такой возможности нет, сразу же по окончании операции. Ответственность за своевременное и правильное оформление документов, за достоверность данных, содержащихся в них, несут лица, оформившие и подписавшие эти документы.

На предприятии должен быть график документооборота, в котором нормируется своевременное и достоверное создание первичных документов, а также передача их в установленные сроки для отражения в бухгалтерском учете.

Формы учетных бухгалтерских документов разрабатываются централизованно. У нас в стране унифицированы все формы кассовых документов, банковские документы и др. Унифицированные формы первичных документов должны применяться без каких-либо изменений.

Важное значение имеет также стандартизация документов (стандартные размеры бланков).

Документы составляют на бланках установленной формы, заполнять надо реквизиты. Если какие-то реквизиты не заполняются, то место, отведенное для них, перечеркивают.

Документы заполняют чернилами, шариковой ручкой, на пишущих и счетных машинах, принтерах. Документы должны быть оформлены аккуратно, текст и цифры написаны четко, разборчиво, денежную сумму указывают цифрами и прописью.

Ошибки в бухгалтерских записях нельзя исправлять с помощью подчисток. Неправильная запись зачеркивается одной чертой так, чтобы можно было прочитать зачеркнутое, затем сверху дописывается правильная информация. При этом исправление специально оговаривается. Текст оговорки таков: «Написанному во исправление ошибки (новый текст или сумма) верить.» Затем следует подпись лица, производившего исправление, и указывается дата исправления.

В денежных документах (например, приходных и расходных кассовых ордерах) исправления не допускаются.

Документы, поступившие в бухгалтерию, обязательно проверяют: по форме, устанавливают необходимое количество заполненных реквизитов, наличие подписей, четкость заполнения документа. Затем проводится арифметическая проверка: определяют правильность подсчетов. Далее проверяют документ по существу: проверяют законность хозяйственной операции.

После этих проверок документы подвергают бухгалтерской обработке, под которой понимают их расценку, группировку и разметку.

Расценка (таксировка) документов – это денежная оценка указанных в документе материальных ценностей. Группировка документов – это подбор однородных документов, чтобы делать записи общими итогами. Разметка (контировка) – это определение и запись корреспондирующих счетов по каждой хозяйственной операции.

После разметки данные о хозяйственных операциях записывают в синтетических и аналитических счетах, а сами документы сдают в архив. Этот процесс прохождения документов от момента выписки до сдачи на хранение называют документооборотом.

Все бухгалтерские документы подлежат обязательному хранению, срок которого устанавливается Главным архивным управлением. В соответствии с существующими в настоящее время правилами большинство первичных документов и вспомогательные учетные регистры (счета, ведомости, журналы) хранятся 3 года, отчеты и Главная книга – 5 лет, лицевые счета работников предприятия – 75 лет.

Во время хранения изъятие первичных документов у организации разрешается только органам дознания, предварительного следствия и прокуратуры, судам и налоговым инспекциям в соответствии с действующим законодательством. Изъятие оформляется протоколом, копия которого вручается под расписку руководителю организации или главному бухгалтеру. Главный бухгалтер (другое должностное лицо) с разрешения и в присутствии представителей органов, проводящих изъятие документов, может снять копии с изымаемых документов с указанием основания и даты.

Если первичные документы пропали, руководитель организации назначает комиссию по расследованию причин пропажи. Результаты работы комиссии оформляют актом с утверждением руководителем предприятия.

В Российской Федерации все первичные документы, учетные документы и отчетность должны составляться на русском языке. (На совместных предприятиях по требованию иностранного вкладчика можно составлять и на иностранном языке, но при этом обязателен подстрочный перевод.)

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

Контроль за хозяйственными операциями осуществляется с помощью системы счетов бухгалтерского учета. Счет бухгалтерского учета – это способ группировки и отражения состояния и движения средств предприятия. Счета открываются на каждый однородный вид имущества в соответствии с классификацией объектов учета – счета «Касса», «Уставный капитал» и др.

Счета служат для раздельного учета хозяйственных средств предприятия и их источников и хозяйственных процессов, которые группируются по определенному признаку. Каждой статье баланса соответствует бухгалтерский счет с названием и цифровым шифром – номером счета (в записях вместо названия счета указывается его шифр, что ускоряет учет).

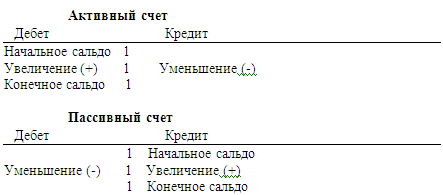

Счет имеет форму двусторонней таблицы, показывающей состояние средств определенного вида и производимые с ним хозяйственные операции. Левая сторона счета называется дебетом – в переводе с латинского это означает «он должен», правая называется кредитом – в переводе с латинского это означает «он верит».

В связи с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета. Активные счета учитывают имущество предприятия, пассивные учитывают счета обязательств, они предназначены для учета источников формирования хозяйственных средств.

Сведения записывается на счет следующим образом. Запись начинают с указания начального остатка. В начале отчетного периода (месяца) или по мере необходимости счет открывается – в него из баланса записывается сальдо (остаток на начало периода). Сальдо записывают на ту сторону счета, на которой соответствующая статья значится в двусторонней форме баланса. В активных счетах, т. е. находящихся в активе баланса, сальдо дебетовое, а в пассивных – кредитовое.

После открытия счета в него записываются хозяйственные операции, которые осуществляются с соответствующей этому счету группой средств. Запись хозяйственных операций производится в течение всего отчетного периода, а в конце его счета закрываются.

Что значит «закрыть счет»? Это значит подсчитать по счету отдельно оборот по дебету и оборот по кредиту, а затем вывести новое сальдо, которое называется конечным. При этом конечное сальдо для данного периода становится начальным для следующего.

Однако наличие сальдо характерно не для всех счетов.

Назначение сторон счетов (дебета и кредита) зависит от того, является ли счет активным, либо пассивным.

Различие состоит в том, на какую сторону счета заносится сальдо. Операции, которые увеличивают счет, записываются на ту же сторону, что и начальное сальдо, а операции, вызывающие уменьшение счета, записываются на противоположную сторону. Конечное сальдо – это итог сложения начального сальдо и суммы всех операций, вызвавших увеличение на счете, за вычетом суммы операций, повлекших уменьшение средств.

Сумма хозяйственных операций, записанных в дебет, называется оборотом по дебету (дебетовым оборотом). Оборот по кредиту (кредитовый оборот) – это сумма операций, записанных в кредит счета.

Кроме указанных счетов, есть счета, на которых одновременно отражается имущество предприятия и источники его формирования. Это так называемые активно-пассивные счета.

Различают активно-пассивные счета двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо – дебетовое и кредитовое одновременно. Пример счета с односторонним сальдо – счет «Прибыли и убытки».

Если доходы превысили расходы, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если доходы меньше расходов, то разница между ними представляет собой убыток, сальдо по счету будет дебетовым.

Примером активно-пассивного счета с двусторонним развернутым сальдо является счет «Расчеты с разными дебиторами и кредиторами». Сальдо по дебету этого счета – дебиторская задолженность, а сальдо по кредиту – кредиторская задолженность. Расчеты с дебиторами и кредиторами объединяются на одном счете, чтобы не открывать разные счета для организаций и учреждений, которые могут быть то дебиторами, то кредиторами.

В этом счете записи по дебету могут означать либо увеличение дебиторской задолженности, либо уменьшение кредиторской.

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

Есть несколько видов классификации счетов. Обычно классифицируют по отношению к балансу, по экономическому содержанию или по структуре. В свою очередь по отношению к балансу счета делят на: активные (находятся в активе баланса), пассивные (находятся в пассиве баланса) и активно-пассивные (могут находиться в активе и в пассиве баланса).

По экономическому содержанию счета предназначены для учета:

– хозяйственных процессов;

– хозяйственных средств;

– источников формирования хозяйственных средств.

По структуре счета делятся на:

– основные;

– регулирующие;

– операционные;

– результатные;

– забалансовые.

К основным счетам относят:

– инвентарные счета (активные счета, на которых учитываются средства предприятия такие, как «Основные средства», «Производственные запасы»);

– денежные счета (для учета денежных средств предприятия в кассе, на расчетном, валютном и прочих счетах);

– фондовые счета (пассивные счета для учета фондов предприятия таких, как «Уставный капитал», «Резервный фонд»);

– расчетные счета для учета самых разных расчетов предприятия. Счета, на которых учитываются расчеты с покупателями продукции и другими должниками (дебиторами), являются активными. Счета, предназначенные для учета расчетов с кредиторами, – пассивными.

Регулирующие счета дополняют информацию счетов других групп. Это:

– контрактивные счета. Это пассивные счета, открываемые в дополнение к активным для регулирования данных о величине хозяйственных средств. Например, на активном счете 01 «Основные средства» основные средства учитываются по первоначальной стоимости – стоимости приобретения. В ходе эксплуатации основные средства изнашиваются, их реальная стоимость (остаточная стоимость) в каждый данный момент будет меньше первоначальной на сумму износа. Износ отражается в учете с помощью контрактивного счета 02 «Износ основных средств». Контрактивный счет 02 показывает величину, на которую необходимо уменьшить сумму, указанную на счете 01, чтобы получить остаточную стоимость. В итог баланса основные средства включаются по остаточной стоимости, а первоначальная стоимость и износ указываются для сведения;