Полная версия

Из идеального реальному 2.0

Раскрытие информации

Данный компонент практики корпоративного управления в исследовании охватывает 20 рекомендаций CGBP. В табл. 2.3 представлены результаты анализа в формате min-max.

Как я обращал внимание читателей вначале, уровень соблюдения рекомендаций идеального корпоративного управления по компоненту «раскрытие информации» в целом самый высокий среди всех остальных компонентов (как и во всех предыдущих периодах, за исключением самого первого, за 2004 г.) и по итогам 2017 г. составил 74 %. Поэтому и цифры по отдельным рекомендациям тоже несколько выше, чем по другим компонентам. В группе max на уровне почти или ровно 100 % выполнения находятся такие рекомендации, как раскрытие финансовой отчетности по российским стандартам финансовой отчетности (РСБУ), раскрытие информации о членах совета директоров и исполнительного органа, раскрытие годовых отчетов компаний на их сайтах. И этому есть свои объяснения. Отчетность по РСБУ при всем к ней уважении дает мало полезной информации для внешних заинтересованных сторон (стейкхолдеров) и, по сути, мало что раскрывает касательно состояния дел в компании. Поэтому менеджмент без особого сожаления ее и раскрывает и заодно соблюдает требование закона. А состав обязательной к раскрытию информации о членах совета директоров и исполнительного органа интересен разве что кадровым службам самих компаний и поэтому тоже легко доступен. Весьма примечателен тот факт, что уровень прозрачности акционерного капитала у госкомпаний составляет 67 %, а вот компании с листингом здесь заметно уступают им с результатом только 51 %. Снова воля государства как акционера (внутренний драйвер) перевешивает силу фондового рынка (внешний драйвер).

Более интересные данные, как мы видим, находятся в группе min. Крайне неохотно раскрывается информация о персональных вознаграждениях руководителей компаний. И если по членам совета директоров это составляет «целых» 23 %, то по членам исполнительных органов – почти на уровне статистической погрешности, всего 2 %, то есть она фактически закрыта и недоступна. Нам остается судить о вознаграждениях российского топ-менеджмента только по рейтингам журнала Forbes, а потом наблюдать за судебными процессами между этими топ-менеджерами и журналом. А когда такие вещи имеют место в наших публичных компаниях, акции которых обращаются на ведущих мировых биржах, то впору лишь говорить «ай-ай-ай», как журили нас в детском саду, когда мы делали что-то нехорошее. Крайне скудно всеми компаниями раскрываются протоколы/выписки заседаний советов директоров (13 % в общей выборке) при числе их заседаний строго в соответствии с рекомендациями идеального корпоративного управления (почти 100 %, как мы видели в аспекте «Деятельность органов управления и контроля»). Сложно, конечно, в здравом уме понять логику органа управления, который не хочет, чтобы о его деятельности знали лучше. Всем известны громкие судебные процессы по запросам миноритарных акционеров на эту тему. Мне самому довольно часто приходилось убеждать компании выполнять эту рекомендацию и даже предлагать вполне безобидные для них варианты, но степень успешности остается невысокой. Думаю, что логика исходит из нашего еще не далекого прошлого, в котором ментальная закрытость превалировала над открытостью. И сейчас мы только в самом начале длинного и непростого пути движения к открытости. Хорошо бы нам бы не свернуть с него ни в коем случае, ведь только транспарентность формирует доверие к компании в целом. Р. Карлгаард в книге с символичным названием «В здоровом бизнесе – здоровый дух» приводит семь причин, почему именно доверие приводит к достижению компанией устойчивого конкурентного преимущества в нынешних условиях (6, с. 90).

Но прошу понять меня правильно – я не призываю к абсолютной и всеобъемлющей открытости, дело ведь не только и столько в объеме предоставляемой внешним пользователям информации. В частности, Р. Добелли в книге «Территория заблуждений» среди ментальных ошибок умных людей указывает на такую ошибку, как искаженная оценка информации: «Большое количество информации автоматически приводит к принятию правильных решений», а Н. Талеб отмечает, что, «вопреки распространенному убеждению, чем больше информации, тем больше заблуждений… Никому не хочется быть совершенно прозрачным для других – и, конечно, для себя» (27, с. 43; 58, с. 233, 143). А исследователи проблемы «простое и сложное» с сорокалетним стажем Алан Сигел и Айрин Этцкорн тоже говорят про заблуждения: «Заблуждаются те, кто считает, что увеличение объема информации приводит к лучшему пониманию. Все ровно наоборот: переизбыток информации ошеломляет и подавляет». Их мнение уточняет весьма опытный и умудренный Ч. Хэнди, говоря о значении контекста: «Информация без контекста – это просто данные, и она быстро забывается» (59, с. 29; 12, с. 48). А для контекста важны «важные детали». Что толку от почти стопроцентного раскрытия компаниями на сайтах своих годовых отчетов, если важнейшая МСФО-отчетность раскрывается в них в целом по выборке только в 49 % случаев, а госкомпаниями только в 39 % случаев; предоставление менеджментом в годовых отчетах анализа финансового состояния и результатов деятельности (MD&A) и того меньше: в общем 34 % по выборке, а раскрытие итогов деятельности за год в формате «план/факт» – «целых» 16 %. После таких цифр раскрытие госкомпаниями в 50 % случаев стратегий своего развития выглядит почти феерическим успехом. Автор целой серии всемирных бестселлеров М. Гладуэлл приводит на этот счет вот такие слова изучавшего совсем свежую историю банкротства Enron профессора Йельского университета Джонатана Мейси, что «одного лишь предоставления финансовой информации со стороны компании недостаточно для формирования грамотной системы финансовой отчетности… В загадках главная роль отводится отправителю информации, и их разгадка зависит от того, что нам говорят» (60, с. 35–36).

Существенно лучше на сайтах компаний обстоит дело с раскрытием информации о корпоративном управлении (58 % по общей выборке и 76 % у компаний с листингом), но госкомпании со своим показателем в 50 % не дают сильно продвинуться вперед. И если в случае с протоколами речь идет о раскрытии именно документов о деятельности совета директоров, то в данном аспекте речь идет просто об информации. Единственное, что радует, – это что, скорее всего, в ближайшее время по этой рекомендации госкомпании преодолеют этот важный психологический рубеж в 50 %. Также разительно отличается поведение компаний с листингом и госкомпаний по наличию отдельного документа об информационной политике (83 % и 53 % соответственно). Здесь, конечно, можно сказать об уверенной победе фондового рынка над волей акционера-государства, но все равно мне лично непонятно: почему именно здесь?

Хочется отметить еще один аспект, относящийся к раскрытию информации, которому, по моим наблюдениям, наши компании не уделяют должного внимания, но в котором, по мнению Т. Питерса и Р. Уотермана-мл., заложен огромный потенциал повышения их эффективности. В своем бестселлере «В поисках совершенства» в главе «Производительность обеспечивают люди», где анализируются причины успешности американских компаний, они прямо-таки поражаются, «сколь огромное значение придается в успешных компаниях доступности информации» (23, с. 398). Общая культура транспарентности в компании не только обеспечивает ей инвестиционную привлекательность в глазах внешних стейкхолдеров, но и помогает повысить внутреннюю эффективность.

Корпоративная социальная ответственность (КСО)

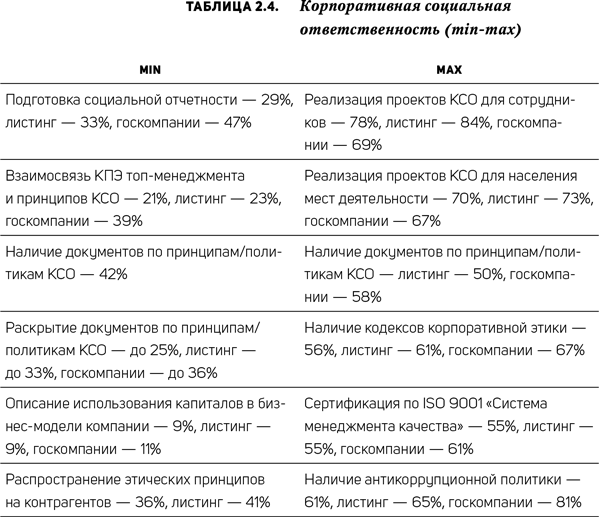

Данный компонент практики корпоративного управления в исследовании охватывает 13 рекомендаций CGBP. В табл. 2.4 представлены результаты анализа в формате min-max.

К данному компоненту рекомендаций CGBP у российских компаний довольно неоднозначное отношение. С одной стороны, учитывая наше недавнее социалистическое прошлое, этот компонент практики корпоративного управления компании должны бы понимать хорошо. Это как раз и видно по реализации проектов для сотрудников компаний (84 % у компаний с листингом) – можно сказать, отголоски профсоюзного прошлого (путевки в пионерские лагеря, санатории-профилактории, детские сады и т. п.). Эти же компании с листингом неплохо реализуют проекты для населения по месту деятельности (73 % рекомендаций). Несколько удивляет, конечно, меньший уровень реализации аналогичных проектов у наших «социально ориентированных» госкомпаний (69 и 67 % соответственно). И, напротив, почти не удивляет низкий уровень выполнения такой рекомендации, как распространение этических принципов на контрагентов (36 % по общей выборке), так как для нас это совсем новая деятельность и нам еще предстоит ее освоить. Удручает тот факт, что, неплохо понимая необходимость реализации отдельных проектов КСО, компании существенно отстают в системном понимании и внедрении в свою практику ее политик. Это становится заметно, когда видишь цифры по наличию документов по принципам/политикам КСО (только 42 % в общей выборке) и по еще более низким цифрам их раскрытия (не более 25 % по общей выборке). Такое ощущение, что проблематика КСО рассматривается российскими компаниями как некая обуза, неизбежность, навязанная ноша (возможно, компании чересчур буквально понимают термин «ответственность», читая «обязанность»).

А вот у зарубежных компаний КСО является частью стратегий развития и фактически интегрирована в бизнес (стадия интеграции в бизнес «КСО-интеграция» согласно типологии М. Халме и Ю. Лаурилы) (61, с. 73). Майкл Нортон из Гарвардской школы бизнеса считает, что они участвуют в благотворительных проектах, чтобы «повысить лояльность у потребителей, узнаваемость бренда и объемы продаж». Он советует компаниям соблюдать для этого правило «трех П», которое гласит: «Производитель должен выбирать те проекты, которые найдут отклик в сердцах его потребителей и поднимут продажи», а известный своей экстравагантностью всемирно известный бизнесмен Ричард Брэнсон в своей книге с откровенным названием «Обнаженный бизнес» целую главу посвящает социальной ответственности и честно признается: «Я знал, что единственный способ достичь успеха – это поставить социальную ответственность в центр приоритетов компании» (62; 63, с. 262). Мудрый П. Друкер неоднократно и безоговорочно утверждает, что «бизнесу недостаточно быть успешным – он должен еще делать добро» и «социальный критерий – это критерий выживания […]. Они (критерии. – В.В.) должны быть частью стратегии компании, а не заявлением о благих намерениях», ссылаясь на опыт уже далеких 1950-х гг. компании General Electric, когда ею руководил Ральф Кординер, заявлявший еще тогда, что «руководители высшего звена отвечают за управление предприятием “в сбалансированных интересах акционеров, потребителей, работников, поставщиков и всего местного сообщества”, то есть тех, кого мы сегодня называем заинтересованными сторонами» (9, с. 404; 11, с. 179, 619). Например, известно, что авиакомпания Lufthansa поддерживает «все, что летает», а из русской живописи, по ее мнению, «летает» русский авангард, но никак не реалистическая живопись. Поэтому Lufthansa и финансировала именно выставку Александра Родченко и Варвары Степановой в ГМИИ им. Пушкина в Москве (64). А у нас только у 21 % компаний существует взаимосвязь KPI топ-менеджмента и принципов КСО, хотя стали уже появляться примеры правильной работы в этой области. К таким удачным решениям можно отнести спонсорство «Газпромом» ведущего европейского (Европа – главный рынок сбыта для «Газпрома») футбольного турнира, Лиги чемпионов, то есть фактически инфраструктурного проекта (а не отдельной футбольной команды, что для бизнес-стратегии «Газпрома» является весьма спорным); а также выбор именно чемпиона мира по быстрым шахматам Сергея Карякина лицом проекта быстрых валютных сделок «Альпари Форекс».

Сейчас все чаще используется термин «устойчивое развитие», который более связан с позитивным понятием «развитие», а не с негативным «ответственность». Причем термин «устойчивость» – это не фигура речи, он вполне научен. Д. Медоуз в присущем ей системном стиле советует: «Системами (компаниями. – В.В.) нужно управлять, уделяя внимание не только производительности или стабильности. Необходимо поддерживать их устойчивость и упругость – способность выдерживать внешние воздействия и успешно восстанавливаться после них», а Н. Талеб убежден, что «устойчивым идут на пользу (страшно было даже подумать о такой пользе. – В.В.) чернолебяжьи события, неустойчивым же они наносят огромный ущерб» (17, с. 132; 58, с. 234). Актуальной становится также подготовка интегрированной отчетности, объединяющей воедино финансовую и нефинансовую информацию, отражающей способность компании создавать и поддерживать свою стоимость в кратко-, средне- и долгосрочной перспективе, а «измерение прогресса не только по финансовым, но и по экологическим и общественным критериям становится стандартной практикой в ведущих компаниях… Так, ВР теперь будет означать Beyond Petroleum (а не только нефть. – В.В.)» (65; 12, с. 83). Среди наших отечественных компаний пока только 29 % готовят такую отчетность, и следует признать, что лидерами здесь являются именно госкомпании, среди которых таких уже 47 %.

Сегодня передовые компании, и не только зарубежные, но и наши отечественные, начинают осваивать качественно новую фазу КСО – социальное предпринимательство. Пожалуй что пионером в России здесь выступает фонд президента «ЛУКОЙЛ» Вагита Алекперова «Наше будущее». И это здорово! Но огорчает, что при наличии отдельных примеров мы сильно отстаем в массовости, а для успеха в масштабе нашей огромной страны нужна именно массовость, а не отдельные успешные кейсы, что также подтверждается и выводами «Доклада о социальных инвестициях в России – 2014»: «Развитие КСО в России в целом соответствует глобальной тенденции усиления стратегического характера корпоративной социальной деятельности, ориентированной на создание ценности для бизнеса и общества, но эта тенденция проявляется неравномерно и противоречиво» (61, с. 67).

Глава 3

Что в сухом остатке? Недостаток системности

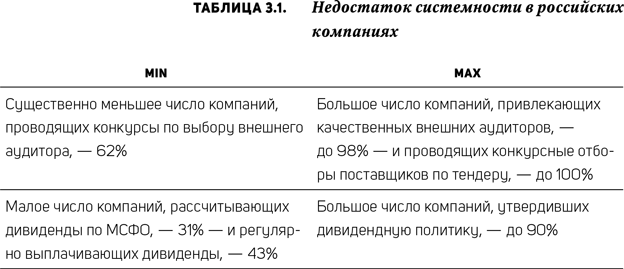

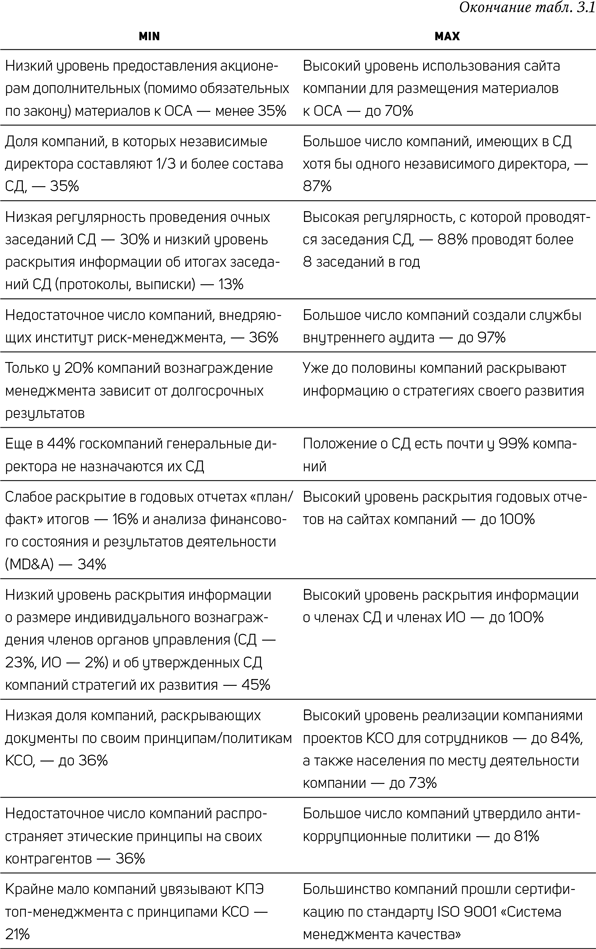

Попробуем рассмотреть еще одну таблицу, которая получилась у меня самой большой и в которой я сгруппировал различные рекомендации идеального корпоративного управления. Системность в управлении (в нашем случае – в корпоративном управлении) предполагает, что различные его элементы (в нашем случае – рекомендации из CGBP) рассматриваются как совокупность взаимоувязанных элементов, работающих на общую цель. В табл. 3.1 в таком же формате min-max собраны рекомендации CGBP, только в каждой строке указаны взаимозависимые или взаимосвязанные рекомендации, то есть относящиеся к одному определенному аспекту идеального корпоративного управления и имеющие общие сущностные корни.

И что же мы видим? Компании, соблюдая на высоком уровне одни рекомендации (колонка max), крайне плохо соблюдают другие взаимозависимые/связанные рекомендации (колонка min). Получается, если образно представить эти две колонки в виде двух полушарий мозга, то одна половина не ведает, что творит вторая, – почти точное описание шизофрении; а если применить образ человека целиком, то получается, что у него одна рука существенно длиннее другой. Как вам такой homo sapiens? А если серьезно, то это явный признак отсутствия у компаний системного подхода к построению своих систем корпоративного управления – ведь нельзя, чтобы значения показателей в одной строке и в разных колонках настолько (!) отличались. Это приводит к уменьшению синергетического эффекта от двух (или более) связанных рекомендаций, а то и к уменьшению эффекта от выполнения на высоком уровне одной из них. Я уже цитировал и буду еще не раз апеллировать к мыслям о системности как базовом принципе построения и организации работы управленческих систем, изложенном в книге одного из гуру системного анализа Д. Гараедаги «Системное мышление» (20). Для систем корпоративного управления как систем самого верхнего стратегического уровня управления компаний его мысли имеют, пожалуй, главенствующее значение. Но в своей практике, как в консалтинговой и исследовательской, так и в качестве независимого директора в советах директоров российских компаний, я встречаю, пожалуй, больше несистемности, чем системности, – катастрофически больше. Не хватает российским компаниям именно системного мышления, очень не хватает!

В контексте увиденного нами выше весьма неоднозначного и противоречивого процесса соблюдения российскими компаниями идеального корпоративного управления неплохо выглядит само российское идеальное корпоративное управление, если посмотреть на итоги совместного исследования «Принципы корпоративного управления и гармонизация механизмов их соблюдения», проведенного аудиторской компанией KPMG и Ассоциацией дипломированных сертифицированных бухгалтеров (АССА) в 2014 г. Исследование было посвящено, что очень важно, изучению регуляторных требований в области корпоративного управления в 25 странах, в том числе в России. Так вот, в том, что касается четкости и полноты требований относительно корпоративного управления, то есть фактически регуляторной среды, Россия заняла довольно высокое седьмое место (в тройке лидеров – Великобритания, США и Сингапур), а среди развивающихся стран – даже третье, уступив только Индии и Малайзии[9]. Сразу вспоминается ставшая афоризмом фраза известнейшего русского писателя, но кроме того – чиновника в ранге вице-губернатора Тверской губернии М. Е. Салтыкова-Щедрина про «строгость российских законов, которая смягчается необязательностью их исполнения». А из современных авторов мне близки слова одного из изобретателей революционного метода управления проектами Scrum и Манифеста гибкой разработки программного обеспечения (Agile Manifesto) Джеффа Сазерленда: «Акт планирования всегда кажется столь соблазнительным и привлекательным, что составление плана становится важнее самого плана. А план становится важнее реальной жизни. Никогда не забывайте простую истину: карта – еще не живая местность» (66, с. 135). В отношении же практики

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

http://www.awards.amr.ru/.

2

http://www.oecd-ilibrary.org/governance/g20_9789264252035-ru.

3

http://rid.ru/issledovaniya/issledovaniya.

4

http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2015/02/05/000442464_20150205115242/Rendered/PDF/823220RUSSIAN00Governance0ROSC0rus0.pdf.

5

http://rid.ru/wp-content/uploads/2014/08/Исследование-РИД-Практика-КУ-2004–2010.pdf.

6

http://rid.ru/wp-content/uploads/2014/08/Исследование-РИД-Практика-КУ-2004–2011.pdf.

7

http://rid.ru/nacionalnyj-rejting/metodika-nrku.

8

https://www.rbc.ru/rbcfreenews/5c0bc0769a79471d85c88256?from=newsfeed.

9

http://www.kpmg.com/RU/ru/IssuesAndInsights/ArticlesPublications/press-releases/Pages/KPMG-ACCA-study-corporate-governance-requirements.aspx.