Полная версия

Фарма.РФ. Как отечественные компании создают лекарства будущего уже сегодня

В экстремальных условиях Великой Отечественной войны неизмеримо повысилась значимость работы предприятий фармацевтической промышленности ввиду очевидной необходимости снабжать как армию, так и сильно страдающее от тягот военного времени население. Несмотря на тяжелейшие условия, к 1944 г. объем продукции химико-фармацевтической промышленности по сравнению с 1943 г. возрос на 22 %, что, несомненно, являлось народным подвигом перед лицом громадной проблемы дефицита медикаментов и растущего числа раненных и больных советских граждан.

Дальнейшая, послевоенная динамика развития советской фармацевтической промышленности также была ярко положительной, как по общим темпам и объему выпускаемой продукции, так и по неуклонному расширению лекарственных наименований8.

Активно развивалось производство недавно к тому времени открытых антибиотиков и витаминов (я еще посвящу этому важнейшему событию внимание в следующих главах), что в условиях далеко не всегда полноценного питания граждан страны, перенесшей столько испытаний, было крайне важным шагом в улучшении общих показателей здравоохранения.

Всего за шесть лет (1959–1965) фармацевтическая промышленность освоила технологии создания более чем двухсот новых уникальных препаратов и лекарственных форм!

Существенная роль в следующие 70е и 80е годы в СССР отводилась и внешнеэкономическим связям, преимущественно со странами социалистического блока. Выстраиванию плодотворного научного и технического сотрудничества8.

Наступивший в 1991 году распад СССР и переход отечественной экономики к отношениям в условиях открытого рынка – не был простым. Как и для многих других сфер экономики, для фармацевтики он сопровождался сложными процессами разгосударствления собственности, либерализации цен и активным внедрением страны в мировую экономику. Фармацевтический рынок столкнулся с многочисленными изменениями, в итоге приведшим к кардинальному изменению всей системы управления деятельностью относящихся к сектору организаций.

После ликвидации Минздрава СССР, Всесоюзное объединение «Фармация» реорганизовалось в Российское импортно-экспортное объединение «Фармимэкс»9.

Как вспоминают очевидцы, это были трудные времена плавающих и, часто, крайне завышенных цен, а во многих регионах и откровенного дефицита необходимых препаратов. Но в противовес трудностям возрождения и развития собственного производства, свободный рынок позволил зарубежным компаниям активно входить в экономическое сотрудничество с Российской Федерацией и, постепенно, количественный рост фармацевтических организаций и филиалов зарубежных компаний увеличил объем зарегистрированных в стране препаратов более чем на 500 %10.

В середине 2000-х годов Правительство Российской Федерации стало уделять значительное внимание здравоохранению и важнейшему для него базису – развитию фармацевтического рынка. Принятая стратегия развития фармацевтической промышленности Российской Федерации на период до 2020 года предполагала осуществление ряда стратегических мероприятий для выхода на качественно новый уровень развития и обеспечения населения нашей страны лекарственными средствами и медицинскими изделиями.

В различных субъектах Российской Федерации стали активно формироваться фармацевтические кластеры, например, группы компаний разработчиков и производителей, научно-исследовательские центры, новые ВУЗы, технопарки, бизнес-инкубаторы, стартапы и многие другие игроки, работающие в смежных сферах деятельности и способные в синергии друг с другом усиливать конкурентные преимущества всего кластера. Российская фармацевтика активно входила в новую эпоху.

Первыми компаниями, например, в региональном фармацевтическом кластере Санкт-Петербурга стали: ООО «Герофарм» с проектом создания комплекса по производству лекарственной продукции с объемом инвестиций свыше миллиарда рублей. ЗАО «Биокад» с его масштабным проектом строительства предприятия по производству лекарственных средств в твердом и жидком виде; ООО «Неон» с проектом производства химико-фармацевтической продукции с объемом инвестиций более 900 млн. рублей и ряд других.

Программа имела большой успех и позволила многим российским компаниям получить «билет в жизнь», вырасти, а сейчас уже и уверенно конкурировать со многими крупными западными компаниями, как по уровню общей технологичности и качества своих продуктов, так и в инновационности разработок.

Например, компания «Биокад» стала одной из крупнейших отечественных биотехнологических инновационных компаний полного цикла, то есть от поиска молекулы и ее генной инженерии, до массового производства и маркетинговой поддержки.

Уже более 20 лет эта компания успешно объединяет научно-исследовательские центры мирового уровня, передовое фармацевтическое и биотехнологическое производство, а также систему доклинических и клинических исследований, соответствующую всем международным стандартам.

Кстати, именно на примерах работы сотрудников компании «Биокад» и было написано введение к этой книге!

Здесь и сейчас

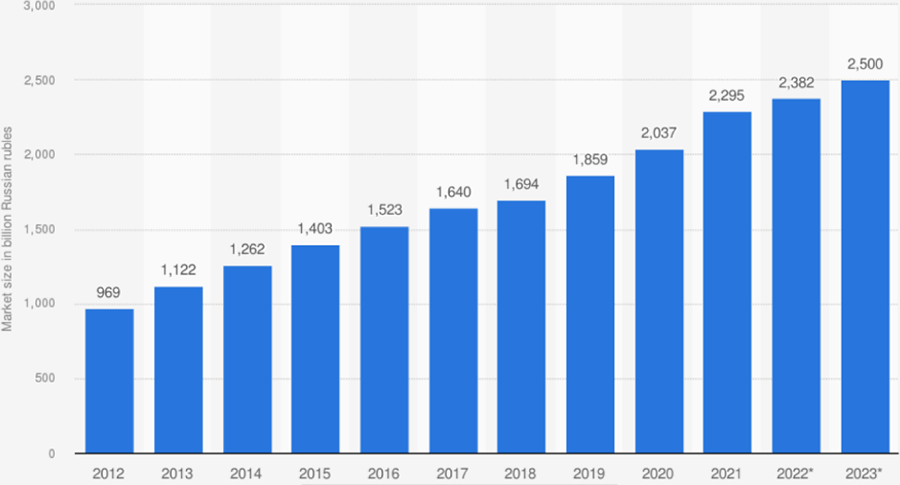

Последние 10 лет фармацевтический рынок России также продолжает свой активный рост и по прогнозным значениям в 2023 году должен превысить по объему 2.5 триллиона рублей, а по данным компании «Яков и Партнеры» (бывшее подразделение всемирно известной консалтинговой компании «McKinsey») – даже вырасти до 2.9 триллионов.13

Почти три триллиона это уже очень серьезная сумма и кстати, она намного, в разы больше чем, например, объем куда более известного в широких кругах рынка IT-технологий.

Рис. 2. Объем российского фармацевтического рынка, выраженный в миллионах рублей.

Источник: https://www.rudn.ru/media/news/media/farmacevticheskiy-rynok-rossii – stabilnost-ili-pribylnost-prognoz-ot-sergeya-chernikova – docenta-ekonomicheskogo-fakulteta-rudn

Важной для понимания ситуации особенностью нашего рынка является степень локализации производства. Хорошо бы думать, что триллионные объемы создают исключительно наши, отечественные компании. Однако, к сожалению, это пока еще не так.

На российском фармрынке преобладают импортные лекарственные средства – их чуть более половины в стоимостном выражении. Однако, в натуральном выражении импортные лекарства составляют только около трети, что связано с их традиционно более высокой стоимостью. Получается такая разница за счет того, что иностранные компании, в том числе и на текущий момент, выпускают больше именно инновационных, дорогих продуктов.

Также важно понимать, что наша собственная фармацевтическая отрасль находится в значительной зависимости от импорта не только готовых препаратов, но и того сырья, из которого они производятся – от активных фармацевтических субстанций. На самом деле это общемировая проблема – даже лидеры индустрии, как США, Германия, Швейцария, Франция и Великобритания, далеко не полностью обеспечивают себя этими компонентами. Для обеспечения нужд стран Евросоюза (ЕС) производством активных ингредиентов традиционно занимается Италия, ну а по миру в целом – Китай и, со все возрастающей ролью, Индия.

В рамках программ по импортозамещению в России тоже произошёл огромный прогресс в этой сфере, а некоторые инновационные компании уже стали практически целиком обеспечивать себя качественным сырьем за счет собственных производств.

Создание фармсубстанций – дело чрезвычайно капиталоёмкое и требует многих лет для окупаемости при относительно низкой общей рентабельности. Отчасти это как раз и объясняет, почему так мало ведущих стран и игроков фармацевтического рынка занимаются их производством. Однако, такой шаг абсолютно необходим нашей стране как для обеспечения лекарственного суверенитета, так и для подъема производительности и уверенности в своих силах у отечественных компаний. Особенно в условиях возможных торговых войн и всяческих внешнеполитических ограничений.

Самостоятельно производить необходимое для бесперебойной работы фармацевтических производств сырье, даже в условиях санкций и геополитической напряженности – важная веха планов развития многих отечественных компаний.

Как мы уже отмечали, действующая в стране стратегия развития фармацевтической промышленности Российской Федерации за период до 2020 года (Фарма-2020), принятая Правительством в 2009 году, стала одной из самых успешных отраслевых программ развития во всей России за последнее десятилетие.

В одном только 2015 году было открыто 6 фармацевтических заводов, а всего с 2013 года запустились уже более 30 новых производственных площадок. Также, за последние 5 лет отечественная фармацевтическая отрасль привлекла свыше 120 млрд. рублей частных инвестиций12,13.

Несмотря на некоторые аспекты технического отставания от ведущих стран мира, уже в начале двухтысячных годов российский фармацевтический рынок стабильно входил в десятку крупнейших фармацевтических рынков мира, регулярно располагаясь на 7 и 8 позициях. А по темпам увеличения объема в процентах, то есть по темпам роста – даже занимал видное третье место. 14,15

В настоящий момент Правительство уже утвердило стратегию развития фармацевтической области «Фарма-2030» и есть все основания надеяться, что она нисколько не уступит по своему успеху предыдущей. Согласно планам новой программы, к 2030 году доля российских препаратов полного цикла на рынке Российской Федерации должна вырасти почти до 70 %, а объем производства препаратов в денежном выражении – удвоиться и составить 1,4 трлн руб.

На текущий момент российский рынок лекарств состоит из двух основных ключевых сегментов – это розничные аптечные сети в сочетании с e-commerce (активно развивается торговля лекарствами на онлайн-площадках), а также государственные закупки для лечебных учреждений и льготное лекарственное обеспечение граждан.

2022 год принес нашей стране ряд новых геополитических трудностей и потрясений и, хотя прямых ограничений не существует, оба сегмента уже сталкиваются с ощутимыми сложностями. Более 10 компаний из «недружественных» стран, много лет проработавших в России и занимавших более четверти рынка, объявили о прекращении клинических исследований в нашей стране, что постепенно создает угрозу нарастания дефицита инновационных оригинальных препаратов в средне- и долгосрочной перспективах.

Связано это в первую очередь с тем, что по регуляторным правилам зарегистрирован может быть лишь препарат, эффективность которого была подтверждена при обязательном включении пациентов из страны, в которой планируется регистрация. Отсутствие проводимых в стране клинических исследований зарубежных препаратов в этой связи становится равнозначным крайне низким темпам появления новых технологичных лекарств зарубежной разработки. То есть они будут появляться где-то там, в мире, но не смогут получить регистрацию у нас, в России. И не смогут оперативно попасть в доступ для лечения наших пациентов.

Кроме того, заметная часть иностранных компаний, почти одновременно прекратили свои инвестиции в маркетинг и продвижение лекарств, а также в развитие российского рынка. Не исключено, что в совокупности с падением числа новых исследований, все это приведет к исчезновению ряда иностранных препаратов с рынка России.

Непростая внешнеполитическая ситуация диктует необходимость срочного ускорения развития собственного производства. К счастью, плоды двух прошлых десятилетий наших достижений вывели многие отечественные компании на высокий уровень технологической зрелости и сейчас перед Россией открываются огромные возможности для создания новых инновационных фармацевтических производств. Снижающиеся темпы рыночной конкуренции могут служить благодатной почвой для замещения западных лекарств отечественными и, как следствие, подъему выручки нашего фармацевтического бизнеса, нуждающегося в свободных капиталах и инвестициях для проведения дорогостоящих разработок.

Наиболее важными вызовами на этом пути можно назвать часто ограниченное финансирование фундаментальных исследований, все еще недостаточный фокус отечественных компаний на разработке собственных оригинальных препаратов (многие годы акцент делался на создании дженериков и биоаналогов западных лекарств) и пока остающуюся высокой зависимость от поставок качественного сырья – тех самых активных фармацевтических субстанций, о которых мы ранее уже говорили.

По данным уже знакомой нам консалтинговой компании «Яков и Партнеры», в ближайшие годы за счет создания препаратов инновационной терапии и локализации наиболее значимых ингредиентов, можно снизить долю импорта до 50 %13. И для лекарственной безопасности страны это, безусловно, крайне важная задача.

Сейчас эксперты рассматривают самые разные пути и меры поддержки отечественной отрасли, но в горниле дискуссий все яснее вырисовываются три основных направления работы, на которых необходимо сосредоточиться для достижения быстрого и качественного роста:

– Стимулировать фундаментальные исследования новых российских препаратов с упором на клеточную и генную терапию, биотехнологические разработки.

– Оперативно и в скорейшем времени замещать наиболее значимые импортные препараты для государственного сегмента, так называемые лекарства из списка ЖНВЛП – жизненно важных лекарственных препаратов. Потенциальная потеря этих препаратов в арсенале врача может самым ощутимым образом сказаться на основных показателях здравоохранения России.

– Продолжать развитие производств собственного сырья для фармацевтики, а также совершенствовать технологии его очистки, чтобы итоговые лекарственные препараты обладали высокими стандартами безопасности. Думая на перспективу, это стало бы также очень важным шагом и для повышения возможностей экспорта наших препаратов – расширения рынков.13

Конечно, подобные программы потребуют колоссальных капиталовложений как со стороны частных инвесторов и предпринимателей, так и со стороны государственного бюджета – в виде субсидий и целевых отраслевых грантов.

Не вызывает, впрочем, сомнений, что в плотном сотрудничестве государственных структур и уже зрелых отечественных компаний удастся выработать оптимальный путь к развитию, достичь долгожданного лекарственного суверенитета и даже заложить крепкую базу для будущего продвижения отечественных препаратов и биотехнологий на мировых рынках.

Что же касается наших дней, уже сейчас можно выделить ряд российских фармацевтических компаний-лидеров своей индустрии.

Известный бизнес-журнал Forbes провел в 2021 году анализ, довольно ярко демонстрирующий самых крупных игроков российского рынка лекарственных препаратов. Стоит отметить, что в данную подборку включили именно российские компании, контролируемые частными лицами, так что в рейтинг не вошли российские предприятия глобальных конгломератов. То есть расположенные в нашей стране филиалы западных компаний не оценивали16.

Приведу несколько примеров, чтобы можно было чуть лучше понять и оценить объемы и терапевтические области, которыми занимается наша, российская фарма.

Первое место в рейтинге заняла основанная в 2001 году фармацевтическая компания «Р-Фарм» (Москва), принадлежащая нашему отечественному предпринимателю Алексею Репику. Компания имеет крупный портфель, в который входят препараты против вируса иммунодефицита человека (ВИЧ), гепатитов, заболеваний почек, сердца и сосудов, а также психиатрических заболеваний и многие другие.

Суммарная прибыль компании в 2020 году составила около 18 миллиардов рублей и стремительно растет, позволяя компании динамично развиваться и конкурировать на рынке с российскими филиалами западных игроков16,17.

На втором месте расположилась компания «Биокад» (Санкт-Петербург). О ней более подробно пойдет речь уже в следующей главе. «Биокад» также был основан в 2001 году и это одна из немногих в стране российских компаний, имеющих на предприятии полный цикл создания лекарственных препаратов: от поиска молекулы до массового производства и маркетинга.

В точности как я описывал во введении – со всеми этапами создания лекарства от исследовательской лаборатории до брендированной, симпатичной упаковки в руках пациента или врача.

Прибыль компании «Биокад» за 2020 год превысила 12 миллиардов рублей, а портфель стремительно пополняется высокотехнологичными онкологическими препаратами, вакциной от COVID-19, а также препаратами, направленными на борьбу с аутоиммунными и инфекционными заболеваниями16,18.

Третье место досталось компании «Генериум», основанной в 2011 году (Владимирская область). Эта научно-производственная компания полного цикла находится под контролем основателя также еще одной фармацевтической компании «Фармстандарт» – Виктора Харитонина.

Интересно отметить, что в управлении компании «Генериум» находится около 15 000 кв. м производственных и 4500 кв. м лабораторных площадей. Весьма солидные масштабы!

А прибыль в 2020 году составила более 10 миллиардов рублей. Компания активно производит тест-системы для распознавания коронавирусной инфекции, препараты для лечения аутоиммунных заболеваний, например, бронхиальной астмы, препараты для пациентов с острыми инфарктами миокарда, инсультом и многие другие16,19.

Перечислять здесь все наши крупные компании было бы невероятно утомительно для читателя, но все интересующиеся легко смогут ознакомиться с ними в статье журнала Forbes, а также посмотреть в конце этой книги в мини-приложении, где я собрал самую основную информацию16.

Нам же важно отметить, что темпы роста наших компаний в некоторые годы превышают 30 %, а значит они все прочнее занимают места на фармацевтическом рынке России. Да и по количеству компаний в целом, игроки отечественного происхождения уже практически сравнялись с филиалами западных компаний – 550 компаний и 570 соответственно13.

А наличие у ряда игроков российской фармы возможностей самостоятельно заниматься разработкой высокотехнологичных молекул с нуля (или практически с нуля) позволяет не только развиваться и создавать инновации, но и набирать темпы роста еще стремительнее. Ведь инновации, чаще всего, обладают наиболее высокой добавочной стоимостью и являются основными драйверами роста для своих создателей – компаний-производителей.

Как уже не раз показывала история в самые разные эпохи, российские ученые – потрясающе талантливые люди, а гибкость, умение приспособиться и преуспеть в любых, даже самых сложных условиях – визитная карточка всего российского бизнеса.

Расцвет российской фармацевтической промышленности и науки – огромная, но достижимая цель.

И она не за горами!

Глава 2. Онкология – в поисках причин и возможностей

Коротко коснувшись истории фармацевтики и ее места в экономике нашей страны, мы теперь можем окунуться и в отдельные области медицины. Начнем же, пожалуй, с онкологии.

Почему именно с нее?

Во-первых, потому, что онкология у всех на слуху. Такие страшные слова как «рак», «метастазы» и «терминальная стадия» знакомы большинству даже далеких от медицины людей. А связано это, в первую очередь с тем, что онкология действительно очень широко распространена. По показателям смертности она регулярно занимает второе место среди всех заболеваний, уступая лишь сердечно-сосудистым диагнозам. Таким как инфаркт и инсульт. И, по мере старения населения, проблема онкологических заболеваний неуклонно растет1,2.

Конечно, тяжкое бремя онкологических заболеваний, актуально не только для нашей страны, но и для всего мира в целом. Например, в 2020 г. в мире было зарегистрировано 19,3 млн новых случаев злокачественных новообразований и почти 10 млн смертей, связанных с онкологией.

В нашей же стране, если оценивать тот же 2020 год, были выявлены почти 600 тысяч новых случаев онкологических заболеваний, которые в совокупности унесли 312 тысяч жизней наших соотечественников1,2. А это, например, почти в 20 раз больше, чем по причине автокатастроф. И даже (тоже за 2020 год) более чем вдвое (!) превышает число смертей от нашумевшей коронавирусной инфекции.

Проблема рака получила широкое обсуждение лишь последние 50–70 лет, но сама история изучения онкологии насчитывает уже много столетий. С новообразованиями человечество сталкивалось с древнейших времен.

Опухоль – это практически всегда, выражаясь врачебных языком, «плюс-ткань». И есть документы, что еще в древнем Египте, мастера по бальзамированию отмечали у ряда умерших легко извлекаемые из тела опухоли. У других же они прорастали в окружающие ткани и извлекались только единым блоком. Именно такие, «срастающиеся» стали обозначаться в античной медицине как рак3.

Откуда берется рак?

Конечно, одновременно с обнаружением и робкими попытками лечения опухолей, возникали множественные теории о причинах возникновения злокачественных новообразований. Например, древнегреческие врачи предполагали, что злокачественному росту способствует воспаление.

Пройдя сквозь века, аналогичная теория нашла продолжение уже в XIX столетии, в работах немецкого патологоанатома Р. Вирхова, в которых ученый выдвинул теорию развития неопластических процессов. Он считал, что двумя основными причинами, провоцирующими развитие опухолей, являются хроническое воспаление и травма.

Внимания заслуживает также работы французского хирурга П. Брока, который первым высказался о возможной роли наследственности в канцерогенезе. Так, в 1869 г. он описал родословную жены, в семье которой из 24 женщин 10 умерли от рака молочной железы3.

К настоящему времени доказано, что опухоли практически всех анатомических локализаций могут быть как наследственными, так и ненаследственными – спорадическими. На возникновение вторых значительное влияние оказывает образ жизни, а особенно питание и вредные привычки, но также окружающая среда и различные профессиональные факторы, с которыми сталкивается человек. Например, некоторые специальности связаны с неблагоприятными факторами, которые могут оказывать мутагенное действие на клетки человека. Это, конечно, в первую очередь химическая промышленность, металлургия, работы, связанные с повышенным уровнем радиации и ряд других специальностей, принуждающих человека находиться в довольно экстремальных для организма условиях.

Что же включают в понятие канцерогенеза в настоящее время?

Одно из классических современных определений говорит о том, что это многофакторный и многостадийный процесс, включающий в себя цепь генетических и эпигенетических повреждений клетки, которые в конечном итоге приводят к выключению механизмов ответа клетки на нормальные ростовые ограничения со стороны организма-хозяина. Дело в том, что клетки организма обычно находятся под жестким «социальным» контролем – они делятся до образования контактов с соседними клетками, после чего деление останавливается. Такое явление в частности известно, как контактное торможение. Исключения составляют эмбриональные клетки, эпителий кишечника (необходимость постоянной замены отмирающих клеток), клетки костного мозга (кроветворная система также с потребностью постоянно пополняться) и, как раз, опухолевые клетки. Неконтролируемая пролиферация считается важнейшим отличительным признаком именно опухолевых клеток. А превращение нормальной клетки в опухолевую носит название трансформация.

В медицине принято различать доброкачественные и злокачественные (малигнизирующие) виды опухолей.

Доброкачественные опухоли растут относительно медленно и состоят из дифференцированных клеток (часто даже могут частично сохранять функции нормальных). Малигнизирующие же опухоли, напротив, демонстрируют способность к быстрому инвазивному росту и метастазированию (образованию вторичных опухолей). Именно они зачастую утрачивают дифференциацию и теряют всякую изначальную для организма роль.

В соответствии с происхождением опухоли различают примерно более 100 различных видов опухолей и их классификация довольно трудна даже для специалистов4.

Как уже было сказано, превращение нормальной клетки в трансформированную – процесс многостадийный.

Первая стадия такого процесса называется инициация. Почти каждая опухоль возникает после повреждения ДНК в отдельной клетке. Такой генетический дефект может быть вызван канцерогенами, например, некоторыми веществами (в частности компонентами табачного дыма), физическими факторами (УФ-излучение, рентгеновские лучи) или онкогенными вирусами. В течение человеческой жизни огромное число клеток организма из общего их числа более чем 1014 (10 в 14 степени, то есть триллиард – 100 триллионов), претерпевают повреждение ДНК.

Однако, для инициации опухоли важны не все мутации, а лишь повреждения так называемых протоонкогенов. Это изначально нормальные гены, которые могут стать онкогенами из-за появления в них мутаций. Также к инициации опухоли может привести и повреждение антионкогена. Специального гена-онкосупрессора, чья роль предотвращать превращение гена в онкоген, подавляя эти опасные процессы.