Полная версия

Вечнозеленый портфель. Как управлять инвестициями, чтобы оставаться в плюсе

Виталий Кошин

Вечнозеленый портфель: как управлять инвестициями, чтобы оставаться в плюсе

Серия «Бизнес. Как это работает в России»

© Виталий Кошин, текст, 2025

© Оформление. ООО «Издательство «Эксмо», 2025

Благодарности

Прежде всего, хочу поблагодарить свою семью. Спасибо вам за терпение, за понимание и поддержку. В те субботы, когда я закрывался в кабинете и погружался в работу над книгой, вы верили в меня и не мешали процессу – а это дорого стоит.

Отдельное спасибо моему другу Дмитрию Банчукову – именно он вдохновил меня на то, чтобы взять и начать писать. Благодаря ему эта идея стала реальностью.

Выражаю признательность Светлане Александровой – организатору, координатору и настоящему штурману проекта. Она сопровождала книгу с первой строки до финального этапа издания. Без Светланы этого произведения просто не было бы.

Хочу поблагодарить моих коллег – Николя Шлячкова, Ольгу Матюшечкину, Александру Цветкову, Дениса Шавкуна, Елену Захаркину, Галину Цибизову – за помощь в подборе графиков, иллюстраций и за то, что стали первыми читателями. Ваша обратная связь помогла сделать эту книгу лучше.

Огромная благодарность нашим клиентам и подписчикам. Именно вы вдохновляли меня не бросать начатое, ваш интерес и ваши вопросы двигали процесс вперед. Ваше ожидание стало топливом для моего упорства.

Спасибо всем, кто верил, читал, комментировал и делился своими историями. Эта книга – результат нашей общей работы, и я благодарен каждому, кто стал её частью.

Вступление

Если вы держите эту книгу в руках, значит, точно что-то слышали об инвестициях. Может быть, нечто хорошее – новость о том, как человек стал миллионером. Или нечто плохое, например, как кто-то все потерял, вкладываясь в разные заманчивые предложения. И то и другое – правда. Инвестиции – как молоток: с его помощью можно построить дом, но им же можно и отбить пальцы. Не стоит ругать сам инструмент, нужно научиться им пользоваться.

Эта книга будет полезна, если вы уже давно задумываетесь о накоплении, сохранении и приумножении своего капитала, но постоянно возникают какие-то препятствия: недостаток знаний, риски, кажущаяся сложность процесса или занятость другими, более значимыми делами. Молодые люди обычно считают, что это задача далеко не первой очередности и вначале куда важнее построить карьеру, обзавестись семьей, купить квартиру, а про пассивный доход и инвестиции можно подумать ближе к пенсии. Правда заключается в том, что чем раньше озаботиться этим вопросом, тем лучше, ведь у вас будет больше времени на создание и приумножение капитала.

В этой книге я дам вам инструкцию, как инвестировать с минимальными рисками, без потерь и регулярно получать стабильный доход. Я назвал такой подход «вечнозеленым портфелем». Под этим имеется в виду инвестиционный портфель ценных бумаг и активов. Вы можете удивиться и подумать, что это нереально. Однако так бывает, и лучшие инвесторы работают именно по такой схеме.

Возьмем пример Уоррена Баффетта – самого богатого инвестора мира. Он создал капитал в 129 миллиардов долларов [1] благодаря системной оценке активов, дисциплине и большому опыту в этой сфере. Баффетт начал вкладывать деньги, когда ему было 11, и занимается этим уже 80 лет. В так называемой высшей лиге нет историй про счастливый случай или какой-то секретный метод, который в одночасье принес миллионы или миллиарды. За каждым успехом стоит одно и то же: постоянная работа и регулярные правильные действия со своими активами.

В сфере финансов я уже давно и на собственном примере докажу, что у нас в России такой подход тоже возможен. Мой путь начался с учебы в Пензенском государственном университете по направлению «Финансы и кредит». Уже с третьего курса я начал работать по специальности: писал бизнес-планы для предпринимателей. После окончания вуза в 2006 году стал строить карьеру как финансовый директор, а также вел в родном вузе практику по финансовому анализу и писал кандидатскую диссертацию. Уже в 2015 году я занимал должность руководителя финансово-экономической службы в крупной металлургической компании ОАО «ПТПА» и параллельно занимался инвестициями.

В определенный момент я понял, что мне хочется полностью погрузиться в фондовые рынки, и ушел с работы. К тому времени пассивный доход от инвестиций покрывал расходы моей семьи, и это позволило отказаться от высокой зарплаты управленца в пользу своего проекта. В то же время я зачитывался блогом «Сила ума» основателя «Додо Пиццы» Федора Овчинникова, который создавал на наших глазах фактически новую концепцию ведения бизнеса и публично демонстрировал свой путь на просторах Сети. Мне это откликнулось, и у меня возникла идея: а что, если показывать людям, как я веду свой инвестпортфель? Простыми словами объяснять, как это работает?

И тогда пазл сложился: инвестиции, обучение, написание статей и исследовательская деятельность – все, что мне нравилось, сошлось для меня в одной точке. Так появился наш финансовый портал fin-plan.org, клуб инвесторов и специальный публичный портфель, который в 2015 году начинался с 1 миллиона рублей, а в 2024 году его сумма уже перевалила за 11 миллионов. И за это время он принес еще 1,4 миллиона только дивидендами. Сможете ли вы сделать так же? Да!

Изначально я хотел написать более академическую книгу, разобрав максимально детально все ключевые факторы влияния на рынки акций и облигаций. Она была готова на 80 %, но затем я понял, что это не совсем соответствует моей цели – показать на практическом примере максимально широкому кругу читателей то, какие возможности дают инвестиции и насколько простые шаги достаточно сделать, чтобы начать развиваться в этой сфере. В «Вечнозеленом портфеле» я проведу вас за руку к первым результатам в инвестировании.

Сразу оговорюсь, что мой подход не сделает из тысячи рублей миллионы уже завтра! Это все сказки, а не настоящие инвестиции. Мы же будем говорить о том, как встроить в свою жизнь такую систему управления финансами, которая способна неизбежно с течением времени превратить вас в достаточно состоятельного человека. Но есть одно «но» – этой системе важно дисциплинированно следовать всю жизнь с момента, как вы приняли такое решение.

Кого можно назвать богатым? Для меня это тот, кто имеет возможность оплачивать свои «хотелки», у него на все хватает денег, есть запас средств, который постоянно прирастает. Всего этого реально добиться с помощью инвестиций.

Сложно ли это?

Уоррен Баффетт однажды сказал: «Инвестиции – это не ракетостроение. Это не игра, в которой парень с IQ 160 побеждает парня с IQ 130». Я с ним абсолютно согласен. Нам не понадобится высшая математика, а все сложные понятия вроде фундаментального анализа в конечном итоге представляют из себя простые подсчеты и имеют весьма понятную логику. Для успешного инвестирования достаточно обладать здравым смыслом и научиться не делать глупости со своими деньгами.

Чем отличается подход «вечнозеленого портфеля» от других стратегий инвестирования?

Разница заключается в стратегии. Мы будем учиться делать такой инвестпортфель, который не расстроит вас своим падением. В случае кризиса и форс-мажора он останется целым, а в остальное время продолжит расти. Конечно, порой на рынке случаются ситуации, когда отдельные части портфеля будут показывать минус на табло, без этого в нашей сфере никак, но мы создадим такую его архитектуру, которая постепенно перекроет возможные потери.

Такой вид инвестиций не приносит стресса, а, наоборот, увеличивает индекс счастья. А также создает дополнительное ощущение финансовой безопасности.

Как думаете, кто счастливее? Человек, имеющий 1 миллион долларов, но капитал которого постоянно уменьшается уже несколько лет подряд, или тот, у кого сейчас только десять тысяч долларов накоплений, но каждый год его состояние растет? Рано или поздно цифры на их счетах сравняются, а затем второй и вовсе обгонит первого! И что-то мне подсказывает, что он при этом точно будет намного счастливее. Как этого добиться, мы и будем разбирать в этой книге.

Что даст «вечнозеленый портфель»?

Я начал инвестировать в 25 лет с небольшого капитала в 50 тысяч рублей и спустя какое-то время стал достаточно состоятельным человеком с недвижимостью и активами в разных странах. Вы можете сказать, что причина моего успеха кроется в финансовом образовании и опыте. Да, все так, именно поэтому в книге будут представлены кейсы наших клиентов, не обладающих этими преимуществами. С 2015 года я обучаю инвесторов своему подходу, и уже более десяти тысяч людей применяют «вечнозеленые портфели» в своей практике, создают капитал, получают пассивный доход и реализуют собственные цели и мечты.

Вот примеры задач, которые за несколько лет можно закрыть с помощью этой методики:

1) Создать пассивный доход. Это регулярный процент, который вы получаете с вложенных средств. Он может быть существенным бонусом к зарплате или пенсии.

Наш клиент Александр за несколько лет смог выйти на пассивный доход, который в 2,5 раза превышает его пенсию. Вот что он пишет:

«Одну пенсию мне платит Пенсионный фонд, а почти в три раза бо́льшую сумму я получаю на бирже после обучения в Fin-plan».

2) Накопить на крупные покупки, например на квартиру или дом.

Наша клиентка Рауза с помощью инвестиций за три года накопила первоначальный взнос на квартиру. При этом ей приходилось заниматься инвестициями подпольно! Представляете?! Надеюсь, вы читаете мою книгу не тайком?

Вот отзыв Раузы:

«За три года инвестирования мне удалось накопить деньги для первоначального взноса на покупку квартиры (портфель был с эффективностью 30 % годовых). И это при том, что семья мне запретила в это дело ввязываться, приходилось заниматься “подпольно”. В итоге вложенные в обучение средства я окупила в первый же год инвестирования, а далее приобрела квартиру своей мечты! Ипотеку гасить, конечно, муж помог – а куда ему было деваться! Сейчас создаю “подушку безопасности”, коплю на путешествия и так далее».

3) Создать финансовую подушку. Средства, полученные путем инвестирования, вы можете откладывать для своей безопасности (на случай болезни или потери работы). При этом деньги могут не просто лежать, а тоже приносить регулярный доход.

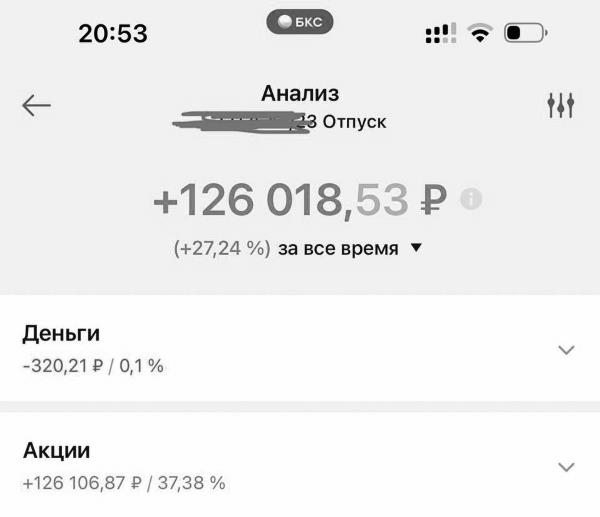

4) Накопить на путешествия. В 2023 году я публично в рамках открытого вебинара создал специальный инвестиционный портфель на путешествия. Сначала инвестировал 66 тысяч рублей, на третий месяц его существования добавил еще 71 тысячу, а еще через какое-то время вложил 196 тысяч. Итого я завел на счет 333 тысячи, которые через год выросли до 459. Чистый прирост данного портфеля составил 126 тысяч рублей. Таким образом, я накопил необходимую сумму для поездки на «Формулу-1» в Баку.

Рис. 1. Скриншот дохода по портфелю на отпуск

Вместе со мной в этом челлендже участвовали и многие наши клиенты. Вот, например, результат Алексея:

«Закрыл свой инвестиционный счет с прибылью и оплатил жене шубу и летнюю поездку в Турцию».

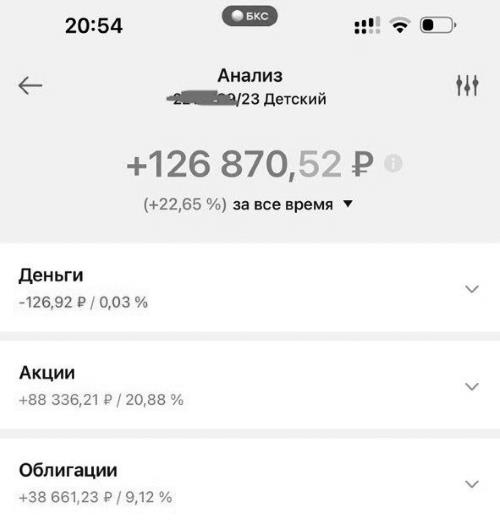

5) Создать капитал для своих детей. У меня есть публичный портфель для дочерей, а также я запустил челлендж и сказал, что за 7 лет успею накопить 7 миллионов для старшей дочери к ее 18-летию. Первый взнос в 2023 году составил 285 тысяч рублей, и в 2024 году в портфеле было уже 650 тысяч, и 126 тысяч из них были чистым приростом, а 240 – регулярными пополнениями.

Рис. 2. Скриншот дохода по детскому портфелю

Такие истории можно перечислять бесконечно, у нас их тысячи. Важно понять, что «вечнозеленый портфель» может помочь в достижении совершенно разных финансовых задач. И сейчас у вас есть возможность написать свою собственную удивительную историю успеха, достичь поставленных целей, начать создавать впечатляющий капитал, выйти на пассивный доход, научиться видеть возможности на финансовых рынках и избегать рисков. Но для этого нужно сначала потратить некоторое время на изучение вопроса инвестирования.

Если вы готовы, то в путь, дорогие читатели!

Часть 1

Основы

1. Что такое настоящие инвестиции и откуда в них берутся деньги

В начале нужно понять, что такое настоящие инвестиции, откуда в них берутся деньги, за счет чего именно мы зарабатываем, а где нас может ждать подвох.

Начнем с простых примеров. Представьте, что вы купили недвижимость – коммерческое помещение под сдачу, – вложив в нее 12 миллионов рублей. Прежде чем сделать такое серьезное приобретение, необходимо ответить на вопрос «Кто мне заплатит?» – то есть кому можно будет сдать помещение в аренду и от кого получать ежемесячный пассивный доход. Если это пространство в проходном, людном месте, то его можно сделать кафе или магазином. Если же недвижимость находится в жилом комплексе спального района, то есть вариант переоборудовать ее в парикмахерскую, аптеку, стоматологическую клинику, булочную, кофейню, то есть место, предоставляющее услуги жильцам комплекса на ежедневной основе. В итоге вы находите арендатора, сдаете помещение, к примеру, за 100 тысяч рублей в месяц и получаете 1,2 миллиона в год. Вы будете получать 10 % от изначальной суммы каждый год, пока она не вернется к вам полностью, а после у вас останется помещение и вы также продолжите получать оплату. Также в договоре можно прописать ежегодные изменения арендной платы в соответствии с ростом инфляции [2].

Следующий пример. Вообразите, что открываете свой бизнес. Допустим, кофейню. Вкладываете деньги в оборудование, ремонт помещения и так далее – это инвестиции, которые составляют, допустим, 3,6 миллиона рублей. После открытия вы занимаетесь рекламой кофейни и ждете покупателей, чтобы отбить вложения. Если чистая прибыль будет 100 тысяч рублей в месяц, то ваша доходность составит 33 % годовых, а вложения отобьются за 3 года. При этом все риски вы берете на себя: убытки, простои, неисполнение своих обязанностей нерадивыми сотрудниками, конкуренцию, даже неурожай кофе в Бразилии.

Мы с вами рассмотрели прямые инвестиции. Согласитесь, в них интуитивно понятно, откуда берутся деньги и какие риски у вложений.

А что насчет акций? Откуда деньги в них?

Здесь стоит понимать, что, покупая акцию, вы приобретаете не какой-то график или строчку в приложении. Акция – это доля в бизнесе. Вы можете стать совладельцем не просто кофейни, а одной – или сразу нескольких – из топовых компаний мира, которая уже успешна, влиятельна, конкурентоспособна, производит качественную продукцию и обладает огромными ресурсами.

Как же мы заработаем в этом случае?

Рис. 3. Акция наглядно

Если мы купили акции перспективной компании, которая развивается, то с течением времени она будет становиться все больше и больше, а значит, стоимость ее бизнеса и, соответственно, долей в нем будет расти. И по прошествии нескольких лет вы сможете продать долю в этой организации по более высокой цене тем, кто тоже желает инвестировать в этот бизнес. Некоторые компании платят дивиденды, то есть распределяют свою прибыль между всеми акционерами, и вы, будучи одним из них, также сможете получать подобный доход.

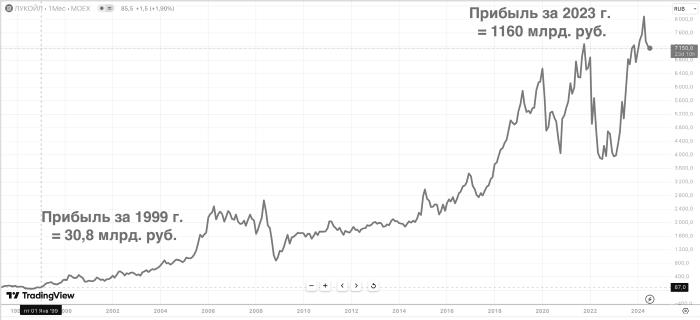

Посмотрите на график акций «Лукойла» – они выросли за 25 лет в 83 раза.

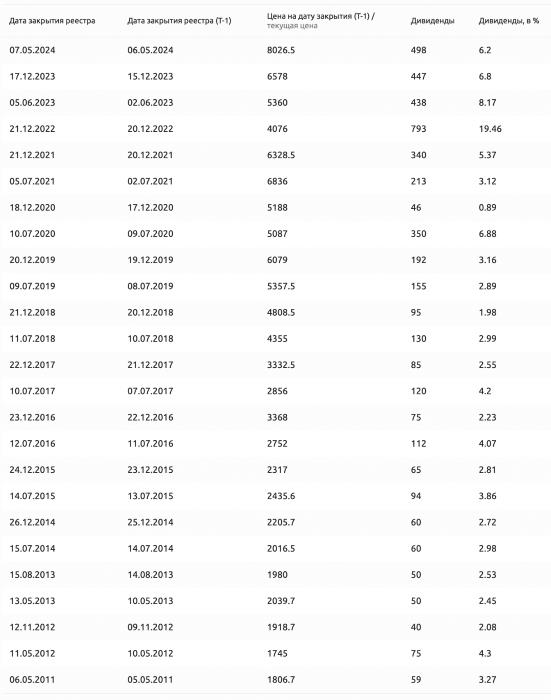

Подобные изменения вызваны тем, что сама компания за это время тоже выросла и стала дороже. Так, прибыль «Лукойла» в 1999 году была 30,8 миллиарда рублей [3]. А в 2023 году она составила 1160 миллиардов. При этом владельцы акций «Лукойла» в качестве части дохода периодически получали дивиденды. К примеру, в 2023 году каждый получил 885 рублей – 16,5 % от стоимости акции на тот момент. А в далеком 1999 году акции можно было купить всего за 85,5 рублей.

Рис. 4. Рост акций компании «Лукойл». Источник: Tradingview.com

Итак, в акциях «деньги берутся» из роста бизнеса, и вы их можете получать как в виде повышения стоимости акций, так и в виде дивидендов. При этом вам не нужно разбираться с проблемами бизнеса – это делают топ-менеджеры и совет директоров компании. Вы просто вкладываете деньги и получаете доход. Да, акции иногда падают (это можно увидеть и на графике «Лукойла»), их рост может быть не настолько выраженным, кроме того, не все компании платят дивиденды, но о том, что с этим делать, поговорим позже.

Рис. 5. Дивиденды по акциям «Лукойл». Источник: fin-plan.org

Таким образом, мы разобрались в акциях и том, как можно получить прибыль благодаря им. А слышали ли вы что-нибудь про облигации?

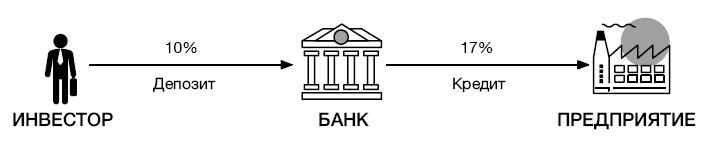

Это еще один пример инвестиций. Прежде чем разбираться в том, как работает такой инструмент получения прибыли, давайте выясним, как мы зарабатываем на банковских депозитах. Когда мы кладем на них деньги, то банк не хранит их у себя, а тут же отдает кому-то в кредит. Это работает следующим образом: банк берет у нас 100 тысяч рублей под ставку, например, 10 %, далее отдает эти деньги какому-нибудь предприятию на развитие в виде кредита под 17 %. 10 % из полученной прибыли он вернет нам, а 7 % оставит себе, и это пойдет на покрытие затрат (многочисленный персонал, реклама, красивые офисы, обслуживание банкоматов и так далее). Часть средств также останется в качестве прибыли банка [4].

Рис. 6. Как работает депозит

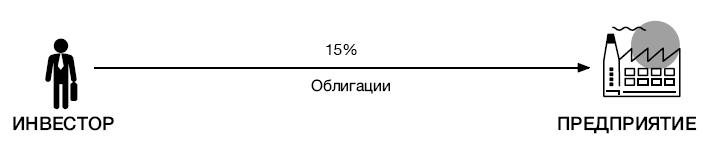

Покупая облигации, мы даем кредит напрямую конкретному предприятию, убирая из этой цепочки посредника в виде банка. В свою очередь, организация за использование наших денег обязуется платить проценты, которые в данном случае выше ставки депозита. Такой расклад выгоден и нам как инвесторам, и предприятиям.

Рис. 7. Как работают облигации

Но в этой ситуации есть и минусы: теперь инвестору необходимо самому найти хорошее надежное предприятие, которое растет, развивается, будет платить проценты и легко отдаст долг по облигации. К счастью, это сделать не так уж сложно, и я вас всему научу. Более того, мы узнаем, как инвестировать в облигации не только предприятий, но и государства, отдельных регионов. Такие облигации называются государственными, и инвестиции в них более надежны и прибыльны, чем депозиты.

Что такое крипта?

Криптовалюта – это новый тип актива, который появился только в 2009 году и стал известен широкому кругу лиц после взрыва популярности в 2017-м, когда о биткоине внезапно заговорили все. Криптовалюта представляет собой альтернативную валюту, которая не контролируется никакими государственными органами и основана на гениальной технологии блокчейн.

Если раньше, для того чтобы подтверждать транзакции и обеспечивать доверие между денежными партнерами, нам нужны были банки, законодательство, чеки и другие документы по каждой операции, то технология блокчейн совершила настоящий прорыв. Она показала, что все расчеты можно вести в защищенной, зашифрованной цифровой среде, где факт операции подтверждается и содержится в бесконечном реестре данных, который невозможно изменить или сфабриковать. Причем тот, в свою очередь, хранится и изменяется по специальному сложному алгоритму сразу на многих компьютерах пользователей, что делает его подделку невозможной. В итоге получилась новая форма денег, более дешевая в использовании, современная и не требующая дополнительных издержек на контроль операций.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Данные приведены на основе информации, указанной на сайте forbes.com на 01.07.2024 (https://www.forbes.com/profile/warren-buffett/?sh=61f7086f463).

2

Данные по инфляции публикуются на сайте https://rosstat.gov.ru/.

3

Данные приведены на основе годовых отчетов компании «Лукойл». https://lukoil.ru/InvestorAndShareholderCenter/ReportsAndPresentations/AnnualReports/ArchiveAnnualReports1999–2009.

4

Пример со ставками условный. Ставки депозитов и ставки облигаций зависят от ставки Центрального банка в конкретный момент времени. При этом в облигациях, как правило, можно получить бо́льшую доходность, чем на депозитах.