Полная версия

Трейдинг – как биржи стригут «овец». Стань волком

Объемные профили показывают уровни, где было торговано больше всего контрактов. Эти зоны высокого объема часто становятся значимыми для трейдеров, и соответственно, собирают стопы. Особенно интересны точки контроля объема – уровни с максимальной торговой активностью.

Для определения кластеров стопов опытные трейдеры используют принцип "где бы я поставил стоп, если бы был типичным розничным трейдером". Они анализируют графики глазами новичка, ищут очевидные места для входа в рынок, а затем представляют, где эти трейдеры разместили бы защитные ордера.

Технические паттерны охоты на стопы

Классический сценарий охоты на стопы разворачивается по предсказуемому сценарию. Сначала цена подходит к уровню скопления стоп-лоссов. Это может происходить плавно или резко, в зависимости от ситуации на рынке. Затем следует быстрый прокол уровня с повышенным объемом – момент срабатывания стопов.

Самая характерная особенность охоты на стопы – это ложный пробой с последующим быстрым возвратом. Цена пробивает уровень ровно настолько, чтобы активировать максимальное количество стоп-лоссов, а затем разворачивается в противоположную сторону. Это движение напоминает удар кнутом – быстрый хлест в одну сторону и резкий возврат.

Временные характеристики охоты на стопы тоже имеют свои закономерности. Чаще всего такие операции проводятся в периоды низкой ликвидности, когда меньше активных участников на рынке. Это время перед открытием основных торговых сессий, во время обеденных перерывов, на выходных в криптовалютах.

Азиатская сессия особенно печально известна охотой на стопы в валютных парах. Когда американские и европейские трейдеры спят, азиатские банки получают возможность двигать рынки с минимальным сопротивлением. Именно в эти часы часто происходят самые болезненные проколы стоп-уровней.

Объем во время охоты на стопы ведет себя характерным образом. Сначала идет всплеск объема в момент пробоя – это срабатывают стоп-лоссы, превращаясь в рыночные ордера. Затем, если это была именно охота, объем быстро снижается, а цена начинает возвращаться к исходному уровню.

Паттерн "медвежья ловушка" – классический пример охоты на стопы длинных позиций. Цена пробивает вниз важный уровень поддержки, активирует стопы покупателей, создает панику, но затем быстро восстанавливается выше пробитого уровня. Продавцы, которые поверили в пробой, оказываются в убытке.

"Бычья ловушка" работает зеркально. Цена пробивает важное сопротивление вверх, активирует стопы продавцов, создает эйфорию покупок, но затем обрушивается обратно. Покупатели на пробое оказываются в глубоком минусе.

Особенно жестокий вариант охоты на стопы – двойной удар. Сначала цена пробивает уровень в одну сторону, активирует первую партию стопов, затем возвращается и пробивает в противоположную сторону, добивая оставшихся трейдеров. За несколько минут рынок может собрать урожай стопов с обеих сторон.

Паттерн "ножницы" возникает, когда цена зажимается между двумя уровнями скопления стопов. Создается искусственная зона консолидации, где цена мечется от одного кластера стопов к другому. Каждое касание приносит прибыль охотникам и убытки розничным трейдерам.

Реальные примеры с графиков

Январь 2021 года, биткойн торговался около отметки 40000-42000 долларов. Этот психологический уровень собрал огромное количество бай-ордеров и их стоп-лоссов чуть ниже. Когда цена упала до 38000, сработали первые стопы. Но настоящая бойня началась, когда был пробит уровень 35000 долларов.

В течение нескольких часов биткойн обрушился до 31000 долларов, активировав лавину стоп-лоссов. Миллионы долларов длинных позиций были принудительно закрыты. Но самое интересное произошло дальше – через 48 часов цена вернулась выше 35000 и пошла вверх через короткое время, показав истинную природу движения. Это была классическая охота на стопы в масштабах всего рынка.

Рисунок 12 Пример поведения Биткоина в январе 2021 года

Швейцарский франк в январе 2015 года продемонстрировал один из самых жестоких примеров охоты на стопы в истории валютного рынка. Швейцарский центральный банк неожиданно отменил привязку франка к евро. Пара евро-франк обрушилась на 3000 пунктов за считанные минуты.

Тысячи трейдеров, торговавших от уровня привязки 1.0200, имели стопы ниже этой отметки. Когда цена мгновенно упала до 0.8500, все эти стопы превратились в рыночные ордера по ужасающим ценам. Многие брокеры обанкротились в тот день, не сумев покрыть отрицательные балансы клиентов.

Рисунок 13 Падение валютной пары USDCHF в 2015 году

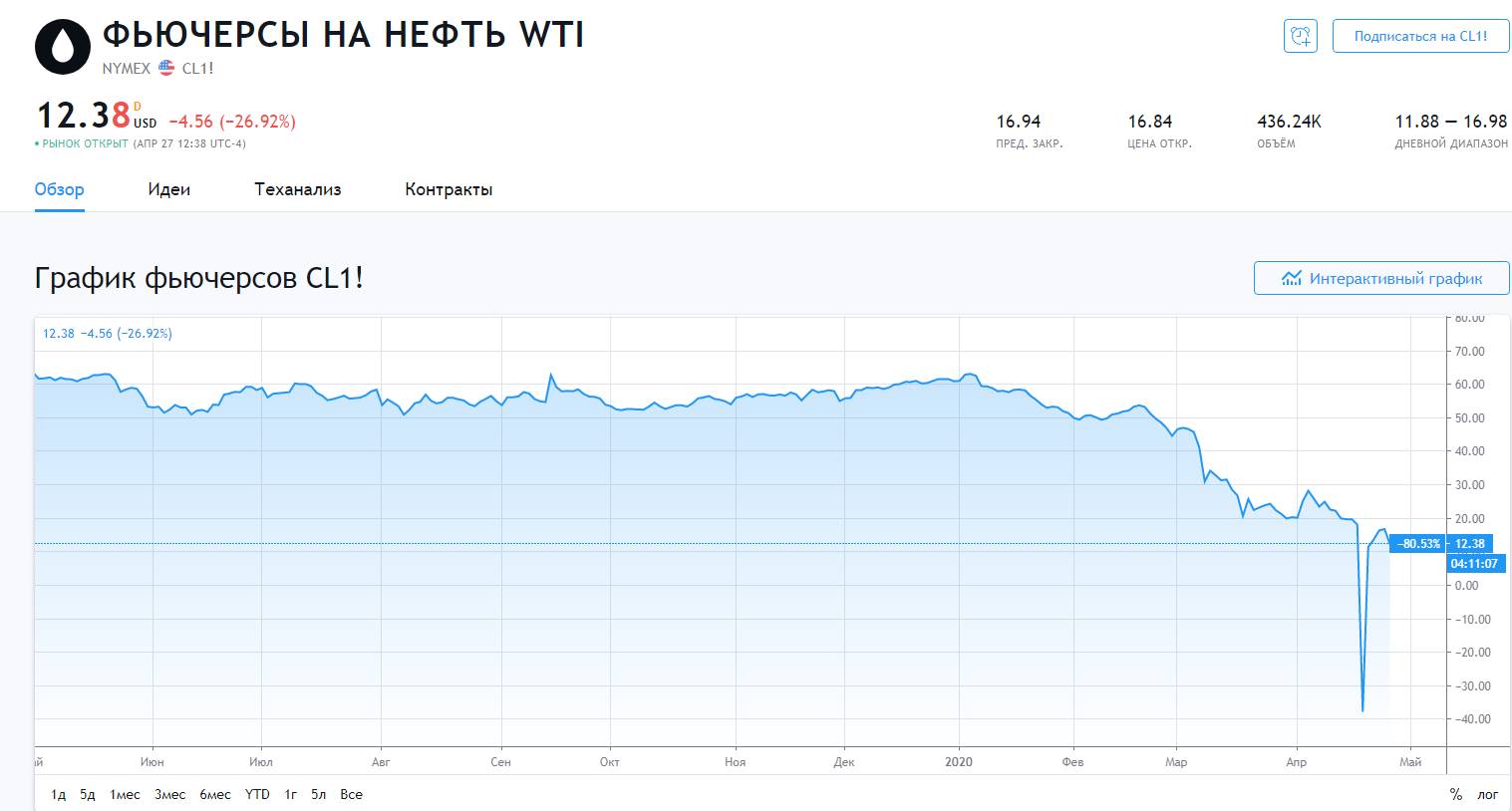

Нефть в апреле 2020 года показала, как охота на стопы может приводить к историческим событиям. Фьючерсы на нефть торговались около 20 долларов за баррель. Многие трейдеры считали, что нефть не может упасть ниже 10 долларов и размещали стопы в районе 8-5 долларов.

Когда началась принудительная ликвидация позиций перед экспирацией контрактов, цена пробила все мыслимые уровни поддержки. Стопы срабатывали один за другим, создавая каскад продаж. В результате майские фьючерсы на нефть закрылись с отрицательной ценой -37 долларов за баррель.

Фондовый рынок во время корона-кризиса в марте 2020 года продемонстрировал охоту на стопы институционального масштаба. Индекс S&P 500 несколько недель снижался, и многие трейдеры размещали стопы под ключевыми уровнями поддержки.

Уровень 2600 пунктов казался неприступной крепостью – исторический максимум 2018 года, множественные отскоки, психологическая важность. За этим уровнем скопились миллиарды долларов в стоп-лоссах. Когда индекс пробил 2600 и устремился к 2200, рынок превратился в кровавую баню.

Рисунок 14 Падение S&P 500 в марте 2020 года

Интересный пример охоты на стопы продемонстрировали акции Tesla в 2020 году. После объявления о включении в индекс S&P 500, акции взлетели выше 880 долларов. Многие трейдеры открывали короткие позиции, ожидая коррекции, и ставили стопы выше круглого числа 900.

Когда цена пробила 1000 долларов, сработали стопы коротких позиций. Принудительные покупки подтолкнули акции еще выше, активируя следующие уровни стопов. Цепная реакция довела акции до 1200 долларов, прежде чем началась коррекция.

Рисунок 15 Ситуация с акциями Tesla в начале 2020 года

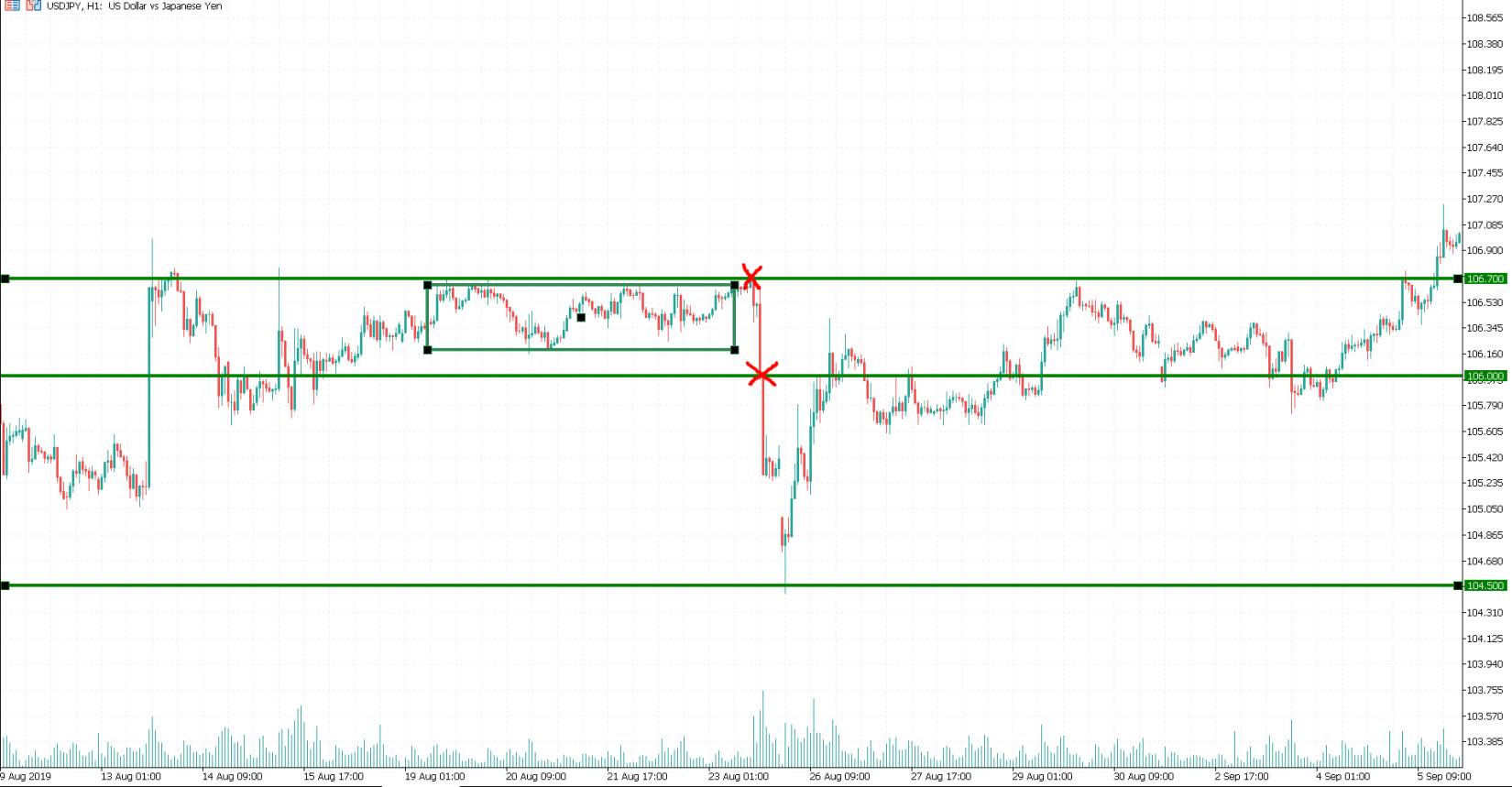

Валютная пара доллар-йена в августе 2019 года показала элегантный пример двойной охоты на стопы. Цена торговалась в диапазоне 106.20-106.60, Затем начался сбор стопов с обеих сторон. Сначала был пробит верхний уровень, активированы стопы продавцов, цена выросла до 106.70.

Через несколько часов последовал обратный удар. Цена обрушилась ниже круглого уровня 106.00, активировав стопы покупателей, и упала до 104.50. За один торговый день рынок собрал урожай с трейдеров по обе стороны диапазона, продемонстрировав хирургическую точность современной охоты на стопы.

Рисунок 16 Сбор стоп-лоссов на USDJPY в августе 2019 года

Рынок криптовалют особенно богат примерами охоты на стопы из-за высокой волатильности и меньшего регулирования. Эфириум в мае 2021 года торговался около 4000 долларов. Психологический уровень 3000 долларов собрал огромное количество стоп-лоссов длинных позиций.

Когда началась коррекция и цена приблизилась к 3000, напряжение на рынке достигло критической точки. Пробой этого уровня вызвал лавину ликвидаций. Эфириум упал до 1700 долларов за несколько дней, уничтожив миллиарды долларов в длинных позициях. Но через месяц цена вернулась выше 3000, подтвердив манипулятивную природу движения.

Рисунок 17 Ситуация с Эфириумом в мае 2021 года

Защитные механизмы и использование знаний

Понимание механизмов охоты на стопы открывает перед трейдером новые возможности. Вместо того чтобы становиться жертвой, можно научиться извлекать выгоду из этих операций. Первый шаг – научиться предсказывать, где произойдет следующая охота.

Анализ скоплений стоп-лоссов становится важной частью торговой стратегии. Опытные трейдеры используют специальные индикаторы и сервисы, показывающие плотность ордеров. Но даже без специальных инструментов можно научиться визуально определять потенциальные цели для охотников.

Размещение собственных стопов требует творческого подхода. Вместо очевидных уровней стоит выбирать места, где меньше конкуренции. Это могут быть нестандартные технические уровни, уровни Фибоначчи с необычными периодами, или просто места, где логика новичка не подсказывает ставить стоп.

Стратегия "торговли от стопов" предполагает открытие позиций в направлении, противоположном ожидаемой охоте на стопы. Если видно скопление стопов ниже текущей цены, можно приготовиться к покупкам после их активации и быстрого разворота.

Тайминг входа в рынок становится критически важным. Лучше всего входить не в сам момент охоты на стопы, а после ее завершения, когда цена начинает восстанавливаться. Это позволяет избежать хаотичного движения и войти в рынок с лучшим соотношением риска к прибыли.

Управление размером позиции во время периодов высокой вероятности охоты на стопы требует особой осторожности. Волатильность в эти моменты может превышать обычные уровни в несколько раз. Даже правильное направление сделки может не спасти от временных убытков.

Психологическая подготовка к охоте на стопы не менее важна технической. Нужно принять как факт, что рынки не честны, что манипуляции – это норма, а не исключение. Эмоциональная реакция на "несправедливость" рынка только мешает принимать правильные торговые решения.

Диверсификация стратегий помогает снизить воздействие охоты на стопы. Не стоит полагаться только на один подход или один актив. Когда в одном месте происходит охота на стопы, в другом месте могут открываться отличные возможности для заработка.

Понимание циклов охоты на стопы позволяет лучше планировать торговую деятельность. Определенные периоды дня, дни недели, или фазы рыночных циклов более склонны к манипулятивным движениям. Знание этих закономерностей дает значительное преимущество.

В конечном итоге, охота на стопы – это не зло, которое нужно победить, а реальность, с которой нужно научиться работать. Крупные игроки будут продолжать собирать урожай с предсказуемых трейдеров. Но те, кто понимает эти механизмы, могут превратиться из овец в волков, используя знания для получения прибыли вместо убытков.

Каждая операция охоты на стопы создает рыночную неэффективность, которую можно использовать. После принудительного закрытия тысяч позиций цена часто отклоняется от справедливой стоимости, создавая возможности для арбитража. Главное – быть готовым к этим моментам и действовать решительно, когда они наступают.

3.2 Squeeze-операции (сквиз-операции)

Представьте себе переполненный автобус в час пик. Люди стоят плотно прижавшись друг к другу, и вдруг водитель резко тормозит. Что происходит? Все пассажиры по инерции движутся в одном направлении, создавая давление на тех, кто стоит впереди. Примерно так же работают squeeze-операции на финансовых рынках, только вместо пассажиров давление оказывается на трейдеров, занявших неправильные позиции.

Squeeze-операции представляют собой один из самых жестоких и эффективных инструментов манипулирования ценой. Их суть заключается в создании такой ситуации, когда множество трейдеров вынуждены закрывать свои позиции в убыток, что приводит к резкому движению цены в определенном направлении. Это как домино – падение одной костяшки запускает цепную реакцию, которая сметает все на своем пути.

Термин "squeeze" в переводе означает "сжимать" или "выдавливать", и это точно отражает механизм операции. Трейдеров буквально выдавливают с рынка, заставляя их покупать дорого то, что они продали дешево, или продавать дешево то, что они купили дорого. Результат всегда один – массовые потери среди розничных инвесторов и огромная прибыль для тех, кто организовал эту операцию.

Важно понимать, что squeeze-операции не являются случайными событиями. Они тщательно планируются и организуются крупными игроками, которые имеют достаточные ресурсы для манипулирования рынком. Эти операции особенно эффективны на волатильных рынках, где эмоции трейдеров играют ключевую роль в принятии решений.

Короткое сжатие – ловушка для медведей

Короткое сжатие или шорт-сквиз является классическим примером того, как крупные игроки могут превратить логичную торговую стратегию в финансовую катастрофу для розничных трейдеров. Механизм этой операции основан на особенностях коротких продаж и психологии массового поведения.

Когда трейдер открывает короткую позицию, он фактически занимает активы, которых у него нет, продает их по текущей цене и обязуется выкупить их позже для возврата займа. Прибыль получается, если цена актива падает – трейдер покупает дешевле, чем продавал. Однако у коротких продаж есть фундаментальная асимметрия: потенциальная прибыль ограничена нулевой отметкой цены, а потенциальные убытки теоретически бесконечны.

Именно эту асимметрию и эксплуатируют организаторы шорт-сквиза. Процесс начинается с аккумуляции информации о количестве коротких позиций по определенному активу. Современные биржи предоставляют данные о короткой заинтересованности, и опытные манипуляторы внимательно отслеживают эти показатели. Когда количество коротких позиций достигает критической массы, создаются условия для squeeze-операции.

Следующий этап – создание искусственного роста цены. Это достигается различными способами: массовыми покупками, распространением позитивных новостей, техническими манипуляциями на уровнях поддержки и сопротивления. Цель одна – заставить цену двигаться вверх с достаточной скоростью и объемом, чтобы вызвать панику среди держателей коротких позиций.

Психологический аспект играет ключевую роль. Когда цена начинает расти против короткой позиции, у трейдера включается естественный инстинкт самосохранения. Убытки увеличиваются с каждым пунктом роста, и страх потерять еще больше заставляет закрывать позицию досрочно. Закрытие короткой позиции означает покупку актива, что создает дополнительное давление покупателей на рынок и еще больше разгоняет цену вверх.

Самое коварное в шорт-сквизе то, что он создает эффект снежного кома. Чем больше трейдеров закрывают короткие позиции, тем сильнее растет цена, что заставляет еще больше трейдеров паниковать и закрываться. Этот процесс может продолжаться до тех пор, пока все слабые короткие позиции не будут вытеснены с рынка.

Шорт-сквиз Bed Bath & Beyond: современный пример рыночной драмы

История с американской розничной сетью Bed Bath & Beyond в 2022-2023 годах представляет собой уникальный современный случай шорт-сквиза, который развивался на фоне приближающегося корпоративного краха.

В августе 2022 года акции BBBY демонстрировали классические признаки назревающего короткого сжатия. Торгуясь на уровне около 5 долларов за акцию, бумаги компании привлекли внимание розничных инвесторов, заметивших аномально высокий уровень коротких продаж – почти половина всех акций в обращении была продана "в шорт".

За несколько недель цена взметнулась до отметки в 30 долларов, продемонстрировав шестикратный рост. Хедж-фонды и институциональные трейдеры, державшие короткие позиции, оказались в ловушке стремительно растущих цен и вынуждены были выкупать акции по завышенным котировкам.

Рисунок 18 Типичный шорт-сквиз Bed Bath & Beyond в августе 2022 года

Чаще всего жертвами шорт-сквиза становятся именно мелкие трейдеры. Они открывают короткие позиции на основе технического анализа или фундаментальных факторов, не учитывая возможность организованной манипуляции. Когда начинается сжатие, у них не хватает ресурсов для удержания позиций, и они вынуждены закрываться с огромными потерями.

Особенно жестокими бывают шорт-сквизы в периоды низкой ликвидности, например, во время праздников или в азиатскую торговую сессию для европейских и американских активов. В такие моменты даже относительно небольшие объемы могут вызвать значительные движения цены, а отсутствие достаточного количества участников усиливает эффект сжатия.

Длинное сжатие – западня для быков

Если шорт-сквиз наказывает пессимистов, то лонг-сквиз безжалостно расправляется с оптимистами. Механизм длинного сжатия работает в обратном направлении, но принципы остаются теми же: создание условий, при которых держатели длинных позиций вынуждены продавать свои активы с убытком, что приводит к дальнейшему падению цены.

Лонг-сквиз особенно эффективен на рынках с высоким кредитным плечом, где трейдеры занимают деньги для покупки большего количества активов, чем они могут себе позволить собственными средствами. Когда цена начинает падать, убытки увеличиваются пропорционально размеру плеча, быстро достигая критических уровней.

Процесс начинается с создания негативного настроения вокруг определенного актива. Это может быть распространение плохих новостей, технические пробои важных уровней поддержки, или просто создание искусственного давления продавцов в ключевые моменты торгов. Цель – заставить цену двигаться вниз достаточно быстро, чтобы вызвать панику среди держателей длинных позиций.

Психология лонг-сквиза основана на том же механизме избегания потерь, что и шорт-сквиз. Когда трейдер видит, как его позиция уходит в минус, особенно если используется кредитное плечо, естественной реакцией становится желание ограничить потери. Продажа длинной позиции во время падения создает дополнительное давление продавцов, что еще больше обрушивает цену.

Особую роль в лонг-сквизах играют стоп-лоссы. Многие трейдеры устанавливают автоматические ордера на продажу при достижении определенного уровня убытков. Организаторы сжатия специально изучают эти уровни и создают движения цены, способные активировать максимальное количество стоп-лоссов одновременно. Результат – лавинообразная продажа, которая может обрушить цену на десятки процентов за считанные минуты.

Криптовалютные рынки стали настоящим полигоном для лонг-сквизов из-за высокой волатильности и широкого использования кредитного плеча. Нередки случаи, когда цена биткоина или других криптовалют падает на 20-30 процентов за несколько часов, ликвидируя миллиарды долларов в длинных позициях. Эти движения часто происходят в выходные дни или во время низкой ликвидности, когда сопротивление таким манипуляциям минимально.

Классический пример лонг-сквиза произошел на нефтяном рынке в марте 2020 года (выше мы рассматривали эту ситуацию), когда цена WTI обрушилась с 60 долларов за баррель до отрицательных значений за несколько недель. Хотя формально это было связано с пандемией и переполнением хранилищ, механизм развития событий полностью соответствовал схеме squeeze-операции. Трейдеры, державшие длинные позиции, были вынуждены продавать по любой цене, создавая беспрецедентное давление на рынок.

Валютные рынки также не застрахованы от лонг-сквизов. Центральные банки иногда проводят валютные интервенции, которые по сути являются организованными squeeze-операциями против спекулянтов. Например, когда Швейцарский национальный банк в январе 2015 года неожиданно отказался от привязки франка к евро, произошел мощнейший лонг-сквиз по валютным парам со швейцарским франком. Трейдеры, которые держали длинные позиции потеряли миллиарды долларов за несколько минут.

Рисунок 19 Обвал по AUDCHF в январе 2015 года

Фондовые рынки тоже подвержены лонг-сквизам, особенно в периоды рыночных коррекций. Когда начинается массовая продажа акций, включается эффект домино – падение одних акций заставляет инвесторов продавать другие, создавая общее давление на весь рынок. Маржинальные трейдеры становятся первыми жертвами таких движений, поскольку их позиции ликвидируются автоматически при достижении критических уровней.

Создание искусственного дефицита

Основой любой успешной squeeze-операции является создание искусственного дефицита или избытка актива в нужный момент времени. Это не означает физическое изменение количества товара на рынке, а скорее манипулирование доступностью актива для торговли и восприятием его редкости участниками рынка.

Искусственный дефицит для шорт-сквиза создается путем ограничения доступности актива для заимствования. Когда трейдер хочет открыть короткую позицию, ему необходимо сначала занять соответствующий актив. Крупные игроки могут скупать значительные объемы актива и отказываться предоставлять их в займ, создавая дефицит для новых коротких позиций и повышая стоимость заимствования для существующих.

Этот механизм особенно эффективен на рынках с относительно небольшим количеством свободно торгуемых активов. Например, если у компании небольшой свободный оборот акций (float), то скупка даже относительно небольшого количества акций может создать серьезный дефицит для короткой продажи. Организаторы squeeze-операций специально выбирают такие активы, поскольку они требуют меньших ресурсов для манипулирования.

Современные технологии позволяют создавать искусственный дефицит и более изощренными способами. Высокочастотная торговля может использоваться для поглощения ликвидности на определенных ценовых уровнях, создавая видимость дефицита, когда трейдеры пытаются закрыть позиции. Алгоритмы могут мгновенно убирать ордера на продажу, как только цена приближается к ним, заставляя покупателей платить все более высокие цены.

Для создания искусственного избытка при лонг-сквизе используются обратные механизмы. Крупные держатели актива могут координированно выбрасывать его на рынок в моменты низкой ликвидности или технической слабости. Цель – создать впечатление массовой продажи и паники, что заставит других держателей длинных позиций присоединиться к распродаже.

Психологический аспект создания искусственного дефицита не менее важен физического. Распространение информации о том, что актив становится редким или, наоборот, что его все массово продают, может само по себе запустить squeeze-механизм. Трейдеры начинают действовать на основе ожиданий, а не реальных рыночных условий.

Социальные сети и торговые чаты стали мощным инструментом для создания искусственного дефицита. Координированные кампании по продвижению определенных активов могут создать впечатление ажиотажа и дефицита, заставляя FOMO-трейдеров (боящихся упустить возможность) покупать по завышенным ценам. Когда организаторы кампании начинают продавать, происходит обратный процесс – искусственный избыток и лонг-сквиз.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.