Полная версия

Упражнения для привлечения денег

С точки зрения когнитивной психологии, внимание – это ограниченный ресурс. Мы можем удерживать в фокусе лишь определённое количество стимулов, мыслей или задач одновременно. То, что находится в поле внимания, становится активным в нашей жизни. Всё остальное – вытесняется, игнорируется или просто проходит мимо. В контексте финансов это означает следующее: если деньги не находятся в поле внимания – они утекают. Не потому, что их кто-то забрал. А потому, что вы не фиксируете, куда они идут.

Финансовое внимание работает как прожектор. Оно высвечивает слепые зоны: импульсивные траты, эмоциональные решения, неэффективные привычки. Но главное – оно создаёт внутреннюю связь с деньгами. Именно это ощущение связи даёт контроль, осознанность и уверенность. Без него человек всегда будет чувствовать тревогу, даже если зарабатывает приличные суммы. Потому что деньги, к которым нет внимания, воспринимаются как неуправляемый поток.

Существует распространённый миф, что с деньгами нужно «научиться обращаться», и тогда всё станет хорошо. На практике же всё наоборот: достаточно начать обращать на них внимание, чтобы автоматически выстроилось более грамотное поведение. Не обязательно сразу внедрять сложные таблицы, инвестиционные стратегии или многоуровневые бюджеты. Достаточно начать с простого наблюдения: сколько денег приходит, сколько уходит, какие эмоции связаны с тратами, какие решения повторяются изо дня в день. Уже через неделю такого наблюдения возникает эффект включённости – человек начинает видеть закономерности, которых раньше не замечал. Это уже приводит к изменениям.

Здесь работает эффект, известный и в психологии, и в физике – эффект наблюдателя. То, что попадает в поле наблюдения, меняет своё поведение. Деньги – не исключение. Как только человек начинает уделять им системное, даже минимальное внимание, они начинают вести себя иначе. Это не мистика, а закономерная реакция психики на включённость.

Можно сравнить это с заботой о теле. Тело, на которое мы не обращаем внимания, становится источником проблем. Мы не замечаем сигналов, игнорируем усталость, запускаем болезни. Как только появляется внимание – даже без активных действий – запускается процесс восстановления. С деньгами работает тот же принцип. Внимание – это не просто контроль, это форма внутренней заботы. Деньги, на которые мы смотрим, к которым мы проявляем интерес, начинают «отвечать» – они становятся понятными, управляемыми, предсказуемыми.

В моей практике была клиентка, которая на старте консультаций уверяла, что у неё хронически не хватает средств. Мы не обсуждали способы увеличить доход, не переходили сразу к инвестициям, не пытались «исправить» её финансовую систему. Мы просто ввели простую практику: каждый день в течение недели она вела учёт расходов и записывала, что чувствовала при каждой покупке. Уже на третьем дне она осознала, что её основные траты – это не предметы первой необходимости, а попытки снизить эмоциональное напряжение. Еда на вынос, такси вместо прогулки, вещи «на будущее». Эта информация сама по себе ничего не изменила, но её внимание включилось. Через две недели она пересмотрела расходы, сократила эмоциональные покупки и впервые за долгое время отложила деньги. В её доходах ничего не изменилось. Изменилось внимание.

Осознанное внимание к деньгам – это первый шаг к финансовой устойчивости. Если вы хотите больше зарабатывать, если вы хотите научиться инвестировать, если вы хотите избавиться от тревоги и долгов, – начните с самого простого. Начните смотреть на свои деньги каждый день. Без осуждения, без паники, без идеализации. Просто смотрите. Деньги – это нейтральный ресурс. Они не наказывают и не награждают. Они следуют за вниманием.

Упражнение: 7 дней внимания к деньгам

Цель упражнения – начать видеть свои реальные финансовые привычки без интерпретаций и без попытки изменить их. Только наблюдение. Только внимание.

Ваша задача – каждый день в течение недели выделять 15—20 минут на работу с деньгами. Это не про цифры, это про контакт.

Шаг 1. Утренний вопрос

Сразу после пробуждения (или в течение первого часа после начала дня), задайте себе один вопрос:

«Как я сегодня могу проявить внимание к деньгам?»

Не ищите идеальный ответ. Это может быть любое действие: проверить баланс, записать расходы, отказаться от импульсивной покупки, поговорить с партнёром о бюджете. Запишите это намерение в заметки или блокнот. Важно – зафиксировать.

Цель: сформировать точку внимания на весь день.

Шаг 2. Текущий учёт

В течение дня, при каждом расходе, фиксируйте три вещи:

Сумма и предмет покупки (например, 350 рублей – кофе).

Мотивация: зачем я это купил (а)? Что стало триггером?

Эмоция: что я чувствовал (а) в момент покупки? (усталость, раздражение, радость, автоматизм и т.д.)

Пример:

350 рублей – кофе. Хотелось сбежать из офиса на 10 минут. Было напряжение. Почувствовал (а) облегчение.

Можно использовать любые удобные инструменты: заметки, тетрадь, голосовые сообщения себе, приложения. Главное – не откладывать запись надолго, делать её как можно ближе к моменту действия.

Шаг 3. Вечернее наблюдение

В конце каждого дня (вечером или перед сном) ответьте на три вопроса:

Что я сегодня сделал (а), чтобы поддержать свои финансы?

Где я сегодня потратил (а) деньги автоматически, без участия?

Что я сегодня понял (а) о своих деньгах, привычках или реакциях?

Фиксируйте ответы письменно. Не анализируйте, не оценивайте. Просто фиксируйте.

Через 7 дней

После завершения недели уделите 30—40 минут, чтобы просмотреть свои записи и ответить на вопросы:

Какие повторяющиеся эмоции сопровождают мои траты?

Где я чаще всего теряю деньги неосознанно?

Какие действия усиливают мой контакт с деньгами?

Что нового я узнал (а) о своём финансовом поведении?

Не нужно ставить цели сэкономить. Не нужно себя ругать. Не нужно ничего менять. Только наблюдать. Именно это создаёт почву для любых последующих изменений – устойчивых, личных, зрелых.

После выполнения упражнения «7 дней внимания к деньгам» у большинства людей начинает формироваться новое внутреннее поле наблюдения. Чтобы структурировать этот опыт, я предлагаю использовать простую схему – карту находок. Она помогает не просто подвести итоги, но и увидеть важные закономерности.

1. Неожиданные привычки

Это то, что проявляется в процессе: автоматизмы, которые раньше не замечались. Сюда могут входить:

Автоматические покупки – действия по привычке, не осознанные до момента фиксации (например, перекус в кафе после работы, хотя не было голода).

Эмоциональные траты – расходы, вызванные не реальной потребностью, а внутренним состоянием: тревогой, усталостью, желанием отвлечься.

2. Якоря осознанности

Это моменты, когда человек осознанно выбирает – покупать или нет, тратить или нет, – и замечает, что у него есть выбор. Также сюда входят моменты внутренней благодарности за то, что уже есть:

Ситуации ясного выбора – осознанное решение, принятое без давления или импульса.

Моменты благодарности – когда человек чувствует удовлетворение не от покупки, а от самого процесса осознания своих потребностей и возможностей.

3. Телесные маркеры

Финансовые решения часто сопровождаются телесными ощущениями. Тело даёт сигналы, которые можно научиться читать. Это важно для более глубокой осознанности:

Признаки напряжения – сжатие, зажатость, беспокойство перед покупкой или во время принятия решения.

Сигналы удовлетворения – расслабленность, лёгкость, спокойствие, когда решение соответствует внутреннему выбору.

От импульса к стратегии

На определённом этапе наблюдение перестаёт быть самостоятельной практикой. Оно должно перейти в действия. Но не в спонтанные попытки «вести бюджет», «не тратить», «откладывать», а в выстроенную систему выбора: куда, когда и зачем вы направляете деньги.

Финансовое поведение – это цепочка решений. Проблема не в том, что человек «не умеет обращаться с деньгами». Проблема в том, что он не умеет видеть контекст, в котором принимает решения.

Когда мы смотрим только на сами траты или доходы, мы игнорируем структуру. А у каждого выбора есть структура:

Импульс – Оценка – Решение – Последствие.

Если импульс сильнее, чем внимание, – решение будет спонтанным. Если в моменте нет паузы и понимания приоритетов – деньги уйдут не туда, куда вы хотели бы.

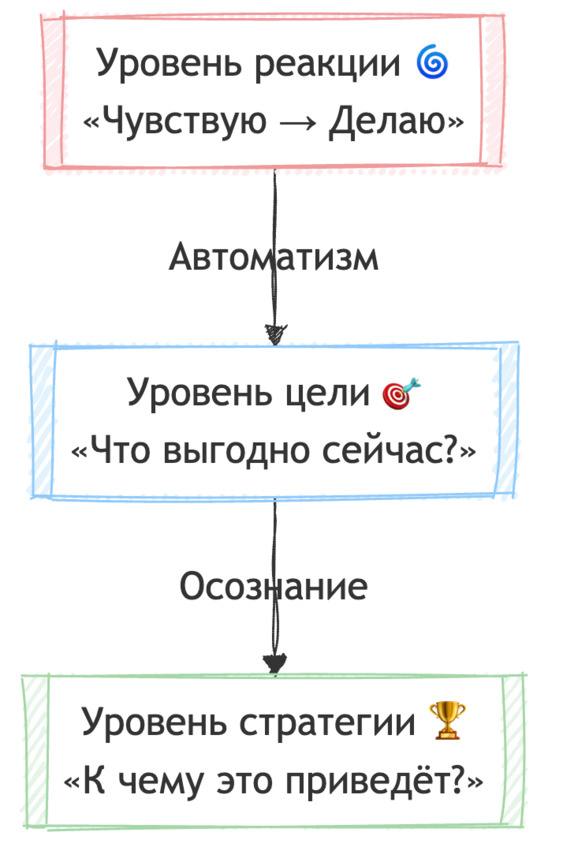

Чтобы действовать стратегически, важно понимать, на каком уровне вы принимаете решение:

Уровень реакции. Это поведение по привычке. Быстро, автоматично, на уровне «чувствую → делаю». Примеры: покупка еды на эмоциях, соглашение на невыгодные условия «чтобы не спорить».

Уровень цели. Здесь уже появляется включённость. Человек сравнивает, оценивает, принимает решение исходя из краткосрочной выгоды. Пример: выбрать, где дешевле, или отказаться от лишнего.

Уровень стратегии. Это выбор, основанный на общей системе координат: как это действие влияет на мою финансовую систему в целом? Приводит ли оно к тому будущему, которого я хочу? Это уровень долгосрочного мышления.

Чем выше уровень мышления – тем меньше тревоги, меньше конфликтов, больше свободы. Не потому что у человека «много денег», а потому что он знает, зачем он делает каждый шаг.

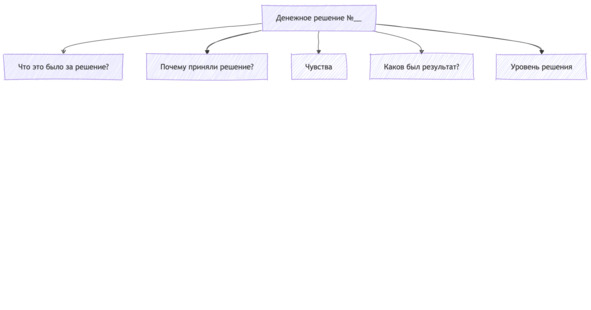

Упражнение: Карта решений

Это упражнение помогает увидеть, на каком уровне вы сейчас чаще принимаете решения – и что можно изменить.

Шаг 1. Отследите 5 последних денежных решений.

Это могут быть траты, переводы, подписки, отказы от покупок. Любые действия, где были задействованы деньги.

Для каждого из них запишите:

Что это было?

Почему вы приняли такое решение?

Что вы чувствовали в моменте?

Что стало результатом (эмоционально и финансово)?

Шаг 2. Отнесите каждое решение к одному из уровней:

Уровень реакции: «так привычно», «не подумал (а)», «автоматически».

Уровень цели: «было выгодно», «решил (а) сэкономить», «разумно в текущих условиях».

Уровень стратегии: «помогает моему плану», «работает на долгосрочную цель», «увеличивает устойчивость».

Запишите рядом.

Шаг 3. Выберите 1 повседневную ситуацию, в которой хотите подняться на уровень выше.

Например: «Не просто покупать обеды автоматически, а заранее планировать расходы на еду».

Или: «Не просто откладывать остаток, а запланировать сумму на накопления».

Финансовый комфорт

Большинство людей думают, что финансовый комфорт – это когда «денег хватает» или «есть запас на черный день». Но это очень узкое понимание. На самом деле финансовый комфорт – это ощущение внутренней безопасности, спокойствия и контроля, которое формируется через систему привычек, мышления и отношений с деньгами.

Финансовый комфорт возникает из чувства, что вы способны справиться с неожиданностями, не впадая в стресс, и можете позволить себе удовлетворять свои основные потребности и желания без чувства вины или тревоги.

Что влияет на уровень финансового комфорта?

Наличие финансовой подушки безопасности – накопления на непредвиденные расходы, которые дают время на переосмысление ситуации без паники.

Прозрачность финансовых потоков – ясное понимание, сколько денег приходит, сколько уходит, и куда именно.

Осознанное отношение к расходам – способность распознавать нужды и желания, и делать выбор без эмоционального давления.

Планирование и цели – когда есть не только краткосрочные планы, но и понимание долгосрочных задач.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.